A szervezet pénztárgépére vonatkozó követelmények. A pénztárgép helyiséget speciálisan kell felszerelni

Még ha egy utazási iroda bérel is irodát, külön, szigorú szabályok szerint felszerelt helyiséget kell kijelölnie a jegypénztár számára. Erre a következtetésre jutott a Volga körzet Szövetségi Monopóliumellenes Szolgálata 2010. június 7-én kelt, A57-25445/2009 számú határozatában.

A VITÁS LÉNYEGE

Az utazási irodában végzett vizsgálat eredményei alapján az ellenőrök határozatot hoztak a társaságra az Orosz Föderáció közigazgatási szabálysértési törvénykönyvének 15.1. cikke alapján 40 000 rubel összegű bírság kiszabására. Ennek oka az volt, hogy a szervezetnek nem volt pénztárgépe. Az utazási iroda úgy döntött, hogy bíróságon megtámadja ezt a döntést.

A BÍRÓSÁG HATÁROZATA

A választottbírók azonban az irányítók oldalára álltak. És ezért.

Az Eljárás (3) bekezdése szerint készpénzes tranzakciók az Orosz Föderációban (az Orosz Föderáció Központi Bankja igazgatótanácsának 1993. szeptember 22-i 40. sz. határozatával jóváhagyva) a készpénzes fizetések teljesítéséhez minden vállalkozásnak rendelkeznie kell pénztárral. Ebben az esetben a pénztárgép helyiségeinek meg kell felelniük a következő követelményeknek:

- el kell különíteni más hivatalos és használati helyiségek;

- többszintes épületek közbenső emeletein található;

- tömör falakkal, tartós padló- és mennyezeti mennyezettel, megbízható belső falakkal és válaszfalakkal rendelkezzenek;

- két ajtóra záródik: egy külső, kifelé nyíló és egy belső, acélrács formájú, oldalra nyíló belső elhelyezkedése pénztárgépek;

- fel kell szerelni egy speciális ablakkal a pénzkibocsátáshoz;

- szilárdan rögzítve legyen széf (fém szekrény) pénz és értéktárgyak tárolására épületszerkezetek padlók és falak acél fodrokkal;

- rendelkezzen működő tűzoltó készülékkel.

Ebben az esetben az utazási iroda nem tett eleget ezeknek a követelményeknek: irodát bérelt, és nem volt beleegyezése a bérelt helyiségek újbóli felszereléséhez, hogy azon belül külön jegyirodát alakítsanak ki. Az iroda kaputelefonnal, 24 órás biztonsági fülkével, tűzjelzővel és gombokkal volt felszerelve riasztó. A társaság ezt elegendőnek ítélte az ügyfelektől az utazásokért kapott pénzeszközök biztonságának biztosításához.

A bíróság azonban más véleményt fogalmazott meg: függetlenül attól, hogy a pénztárgép melyik helyiségben található (saját vagy bérelt), minden szabálynak megfelelően fel kell szerelni. S mivel ez nem történt meg, a választottbírók jogosnak ismerték el az utazási irodával szemben kiszabott bírságot.

KÖVETKEZTETÉSEK

A legtöbb utazási iroda irodát bérel tevékenységéhez. Ezért a bérleti szerződések megkötésekor ki kell kötniük, hogy az utazási iroda az egyik helyiséget pénztárgéppé alakítsa át. Az ilyen munkák a bérelt ingatlan szerves fejlesztésének minősülnek. Az adóelszámoláshoz pedig a szerződésben fel kell tüntetni, hogyan finanszírozzák azokat – a költséget a bérbeadó téríti-e meg, vagy az ilyen munkát az utazási iroda állja. Valójában az utóbbi esetben az irodabérlet teljes időtartama alatt képes lesz az elválaszthatatlan fejlesztéseket amortizálni, az ilyen költségeket nyereségadó szempontjából elszámolva (az Orosz Föderáció adótörvénykönyve 258. cikkének 1. szakasza).

Ha a szerződés határozatlan időre jön létre

Ha a bérleti szerződés határozatlan időre jön létre, akkor a tartós fejlesztésekre vonatkozó értékcsökkenést, amelynek költségét a bérbeadó nem téríti meg, a bérlő költségként veszi figyelembe mindaddig, amíg a bérleti szerződés felmondását valamelyik fél be nem jelenti. Az oroszországi Szövetségi Adószolgálat 2010. május 24-én kelt levelében a ШС-37-3/2340@ sz.

1. Falak, mennyezetek, válaszfalak:

- 1.1. Kapitális külső falnak, födémnek, válaszfalnak a legalább 500 mm vastag tégla vagy kő falazat, legalább 200 mm vastag beton faltömb, 90 mm vastag betonkő két rétegben , legalább 180 mm vastag vasbeton panelek.

- 1.2. Kapitális belső falnak (válaszfalnak) tekintjük azokat, amelyek a kapitális külső falakhoz hasonlóan készülnek, vagy páros, egyenként 80 mm vastag gipszbeton panelekből készülnek, amelyek közé legalább átmérőjű fém vasalőrácsot fektetnek. 10 mm és a cella mérete legfeljebb 150 x 150 mm vagy attól kezdve téglafalazat legalább 120 mm vastagságú, fémrácstal megerősítve.

- 1.3. A fenti követelményeknek nem megfelelő külső falak, mennyezetek, padlók és válaszfalak, a belül a teljes területen legalább 10 mm átmérőjű és legfeljebb 150 x 150 mm cellaméretű vasalásból készült fémrácsokkal kell megerősíteni, amelyeket ezután vakolnak. A rácsok legalább 12 mm átmérőjű, a falba szilárdan beágyazott, 80 mm mélyen átlapoló acél horgonyokra vannak hegesztve (100 x 50 x 6 mm-es acélszalagból készült beágyazott részekre, amelyek célja betonfelületek négy tiplik) legfeljebb 500 x 500 mm-es osztással.

- Ha belülről nem lehetséges a rácsok felszerelése, a biztonsági osztályokkal egyetértésben megengedett a rácsok felszerelése kívül.

- 1.4. Anyagi javak tárolására szolgáló szomszédos helyiségek esetében más szervezetek helyiségeivel (kazánházak, kazánházak, műszaki pincék, lakóépületek bejáratai, elhagyott épületek stb.) belül falakat, mennyezeteket, padlókat és válaszfalakat kell felszerelni. a teljes határterületnek megfelelően megerősítve, az 1.3. pont szerint.

- 2.1. Épületekben és helyiségekben modern építkezés az ajtóknak meg kell felelniük a GOST 6629-88, GOST 24698-81, GOST 24584-81, GOST 14624-84 követelményeinek, és olyan erősnek kell lenniük, hogy kellő ellenállást biztosítsanak, amikor egy személy fizikailag megüti őket, valamint amikor megpróbálják kinyitni őket. egyszerű eszközökkel, például: feszítővas, fejsze, kalapács, véső vagy csavarhúzó.

- 2.2. A külső (bejárati) ajtóknak jó működőképesnek, az ajtókerethez jól illeszkedőnek, tömörnek, legalább 40 mm vastagnak kell lenniük, legalább két, egymástól legalább 300 mm-re elhelyezett bemetszéssel nem záródó zárral kell rendelkezniük .

- 2.3. A vállalkozások pénztárhelyiségeinek bejárati ajtaját mindkét oldalon legalább 0,6 mm vastagságú acéllemezzel kell lefedni úgy, hogy a lap az ajtó belső felületére van ráhajtva vagy a szárny végét átfedi. A lapokat az ajtólap kerülete és átlói mentén 3 mm átmérőjű, 40 mm hosszú és legfeljebb 50 mm osztású szögekkel rögzítik. Az ajtónak fémlánccal kell rendelkeznie, és belül egy ellenőrző nyílással kell rendelkeznie.

- 2.4. Az ajtók szilárdsága növelhető biztonsági burkolatok, biztonsági sarokzár szalag, masszív ajtópántok, zsanéroldali véghorgok, ajtólap megerősítésével és kiegészítő zárak beépítésével.

- Ha külső ajtózsanérok vagy egycsuklós forgópántok vannak, akkor az oldalukon lévő ajtót végkampókkal kell rögzíteni.

- 2.5. A vállalkozások pénztárhelyiségeinek bejárati ajtaját belülről plusz védeni kell fémrácsos ajtókkal vagy toló fémrácsokkal, zárható a lakatot fülek segítségével. A lakat füleinek 6 x 40 mm keresztmetszetű fémszalagból kell készülniük. Rács fém ajtók legalább 16 mm átmérőjű acélrudakból készülnek, amelyek legfeljebb 150 x 150 mm-es cellát alkotnak, és az egyes kereszteződésekben hegesztettek. A rácsos ajtó kerülete 75 x 75 x 6 mm-es acélszöggel van keretezve. A csúszó fémrácsok legalább 4 x 30 mm keresztmetszetű, 180 x 180 mm-nél nem nagyobb cellákkal rendelkező szalagból készülnek.

- Azonos szilárdsági jellemzőkkel rendelkező formázott rácsok használata megengedett.

- 2.6. A pénztárhelyiség ajtajának (ajtókeretének) kerete acélprofilból készüljön. Megengedett a 30 x 40 x 5 mm-es acélsarokkal megerősített fa ajtókeretek használata, amelyek legalább 10 mm átmérőjű és legalább 120 mm hosszúságú acélkefével (mankóval) a falhoz vannak rögzítve.

- 3.1. Külső ajtó(fal) speciális ajtóval ellátott ablakkal kell felszerelni az ügyfelekkel végzett műveletekhez. Az ablak mérete nem haladhatja meg a 200 x 300 mm-t. Ha az ablak méretei meghaladják a fent jelzetteket, akkor a külső felületet „felkelő nap” típusú fém ráccsal kell megerősíteni. Az ajtóval és annak keretével szemben támasztott követelmények hasonlóak az acéllemez borítású, belső lakattal ellátott ajtókhoz.

- 3.2. A pénztárhelyiség minden ablakát, keresztfáját és szellőzőnyílását be kell üvegezni, és megbízható és működőképes zárakkal kell ellátni. Az üveget biztonságosan rögzíteni kell a hornyokban.

- 3.3. A földszinten található pénztárhelyiség fő nyílásai fémrácsokkal vannak ellátva. A rácsok legalább 16 mm átmérőjű acélrudakból készülnek, amelyek 150 x 150 mm-es cellákat képeznek. Ahol a rudak metszik egymást, azokat hegeszteni kell. A rácsrudak végeit legalább 80 mm mélységig be kell ágyazni a falba és meg kell tölteni cementhabarcs vagy fémszerkezetekre hegesztve.

- Ha ez nem lehetséges, a rácsot 75 x 75 x 6 mm-es szögben keretezzük, és a kerület mentén legalább 12 mm átmérőjű és legalább 120 mm hosszúságú acél horgonyokhoz hegesztjük, amelyek szilárdan a falba vannak ágyazva. 80 mm mélység (100 x 50 x 6 mm-es acélszalagból készült, négy dübel betonfelületekre célzott beágyazott részekre) a védett felületeken legfeljebb 500 mm-es osztásközzel. A horgonyok minimális számának mindkét oldalon legalább kettőnek kell lennie.

- 3.4. Használata engedélyezett dekoratív rácsok vagy redőnyök, amelyek szilárdságukat és a rajtuk való áthatolás lehetőségét tekintve nem maradhatnak el a fent említett rácsoktól. A dekoratív rácsok formáját a város vagy a régió építészével egyeztetik.

- 3.5. Az alkalmazott kialakítástól függően ablakkeretek, rácsok mind a helyiség belsejére, mind a keretek közé szerelhetők.

- 3.5.1. A rácsok belülről történő felszerelésekor a kereteknek és a szellőzőnyílásoknak kifelé kell nyílniuk.

- 3.5.2. A keretek közötti rácsok beépítésekor a külső keret ablakának kifelé, a belső keretes ablaknak a helyiségbe kell nyílnia.

- 3.5.3. Azokban a helyiségekben, ahol minden ablak ráccsal van felszerelve, az egyik lakattal eltolható.

- 3.6. Elég hatékony mód az ablaknyílások védelme a védőpajzsok és rájuk zsalugáterek felszerelése, amelyek az ablakon belül és kívül egyaránt felszerelhetők.

- 3.6.1. A B csoport anyagi eszközeinek elhelyezésére és tárolására szolgáló helyiségekben a rácsok helyett védőpajzsokat és redőnyöket, az A csoport helyiségeiben pedig a rudak mellett helyeznek el.

- 3.6.2. Ha a védelmet kívülről végzik, akkor a védőpaneleket és a redőnyöket egy vagy két csavarral (ha magas ablakok vannak - 1,5 m-nél nagyobb) és lakattal kell rögzíteni. Ha a védelem az ablakon belülről történik, akkor a védőpajzsok és redőnyök csak reteszelhetőek.

- 3.6.3. A védőpajzsoknak és redőnyöknek a bejárati ajtókhoz hasonló kialakításúaknak kell lenniük, és legalább 40 mm vastagságú hornyos deszkákból készültek, vagy azzal egyenértékű szilárdságú anyagokból, valamint az A csoportba tartozó anyagi javak elhelyezésére szolgáló helyiségekben, pajzsok és pajzsok a redőnyök a 2.3. ponthoz hasonlóan acéllemezzel vannak kárpitozva.

4. Szellőztető aknák, csatornák és kémények:

- 4.1. Szellőztető aknák, szellőzőcsatornák és kémények, amelyek a tetőre vagy a szomszédos helyiségekre jutnak, és amelyek keresztmetszete belép a helyiségbe, ahol vannak anyagi értékek, ezeknek a helyiségeknek a bejáratánál legalább 75 x 75 x 6 mm keresztmetszetű sarokból készült fémrácsokkal és legalább 16 mm átmérőjű vasalással és legfeljebb 150 cellával kell ellátni. x 150 mm.

- A védett helyiségek oldalán lévő szellőzőcsatornákban lévő rácsok legfeljebb 100 mm-re lehetnek a fal (mennyezet) belső felületétől.

- 4.2. Ha a pénztárhelyiség falain 200 mm-nél nagyobb átmérőjű szellőzőcsatornák, kémények haladnak át, azokat belülről a csatornát határoló teljes felületen rácsokkal kell megerősíteni, az 1.3. pont szerint.

- 4.3. A pénztárhelyiségen áthaladó 200 mm-nél nagyobb átmérőjű szellőzőcsatornákat és kéményeket ezen helyiségek bejáratánál (kijáratánál) legalább 10 mm átmérőjű rúdból vagy erős fémhálóból készült fémrácsokkal kell ellátni. , majd egy vezeték a biztonsági riasztóhoz való csatlakozáshoz.

- 4.3.1. A szellőzőcsatornák és kémények védelme érdekében legalább 6 mm-es lyukátmérőjű, 100 x 100 mm-es cellával fémcsőből készült álrácsok használata megengedett a riasztóhurok vezeték meghúzásához.

5. Záróeszközök:

- 5.1. Ajtókra, ablakokra, nyílásokra stb. szerelt zárszerkezetként. használt: behorzsolt nem önzáró zárak, felső zárak, lakatok (pajta, vezérlő) zárak, belső horgok, reteszek, reteszek, reteszek stb.

- 5.2. A pénztárhelyiség bejárati ajtóinak zárásához Abloy típusú fokozott biztonságú zárakat, duplabites kulccsal ellátott karos zárakat, 2 vagy több soros hengercsapos zárakat kell használni.

- 5.3. A kulcsok kinyitása vagy felemelése elleni védelem növekszik, ha a hengeres szerkezetű zár záróhengerében ötnél több reteszelőcsap van (több mint öt mélyedés van a kulcson), és a kulcson nem lehet háromnál több mélyedés. azonos mélységű, és ne helyezkedjen el egymás mellett két azonos mélységű bemélyedés.

- 5.4. A kar záraknak legalább hat karral kell rendelkezniük (szimmetrikus vagy aszimmetrikus). A karok száma megfelel a reteszelőcsavar mozgatására szolgáló kulcsfok lépésszámának, egy lépéssel csökkentve.

- 5.5. A lakatokat elsősorban az ajtók, rácsok és redőnyök további zárására kell használni. Ezek a zárak védelmi szempontból csak akkor hatékonyak, ha edzett acél kengyellel és masszív testtel rendelkeznek (pajtazár), valamint akkor is, ha a zárt szerkezetekre való felszerelésük helyén védőburkolatok vannak, lemezek és egyéb eszközök, amelyek megakadályozzák a zárfülek és -bilincsek gördülését és fűrészelését.

- 5.6. A bevésőzár hengerének az ajtólapon túlnyúló részét az ajtó külső oldaláról biztonsági béléssel, rozettával vagy pajzzsal kell védeni az eltöréstől vagy leütéstől. A henger kiálló része a biztonsági bélés, aljzat, pajzs felszerelése után nem lehet több 2 mm-nél.

- 5.7. A zár biztonsági tulajdonságait jelentősen befolyásoló mutató a biztonsági burkolatok, aljzatok, pajzsok ajtólapra történő rögzítésének módja, pl. csavarokkal vagy csavarokkal rögzítve. A bejárati ajtók zárására szolgáló zárakban a burkolatok, aljzatok, pajzsok rögzítését csak csavarok segítségével szabad elvégezni.

- 5.8. Ezenkívül a pénztárgép helyiségében a rácsos ajtó zárására szolgáló acél reteszről kell gondoskodni. A csavar kijáratának legalább 22 mm-nek kell lennie. A legtöbb hazai gyártású zár megfelel ezeknek a követelményeknek. Az ütközőlemeznek erősnek, legalább 3 mm vastagnak kell lennie, és csavarokkal jól rögzíteni kell az ajtókerethez.

- 5.9. Az L-alakú zárólemez, amely nemcsak az ajtókerethez, hanem a falhoz is rögzíthető horgonyokkal, magas szintű betörésállósággal rendelkezik.

- 5.10. Az ajtóborításokat 4-6 mm vastag és legalább 70 mm széles fémszalagból kell készíteni.

- 5.11. A lakat füleinek 6 x 40 mm keresztmetszetű fémszalagból kell készülniük.

- 5.12. Az ajtók vagy kapuk zárásának biztonsága megerősített napellenzők használatával növelhető. A megerősített előtetőknek acélból kell készülniük. Lakatolt állapotban a megerősített előtető zárórúdja megbízhatóan blokkolja a hozzáférést a rögzítőelemeihez (csavarjaihoz).

- 5.13. Az ajtókampóknak legalább 12 mm átmérőjű fémrúdból kell készülniük.

- 5.14. A falakban, ajtókeretekben és egyéb helyeken lévő horgok és lemezek rögzítését legalább 16 mm átmérőjű csavarokkal vagy mankóval (ruffokkal) kell végezni. Az átvezetendő csavarokat a helyiség belsejében alátétekkel és anyákkal rögzítjük úgy, hogy a csavar vége szegecselt legyen.

6. Ajtópántok:

- 6.1. Az ajtópántoknak erősnek és acélból kell készülniük. A rögzítést csavarokkal kell elvégezni.

- 6.2. Az ajtók "kifelé" nyitásakor be ajtópántok véghorgokat kell felszerelni, hogy a zsanérok vagy azok leszakadása esetén a helyiségbe ne kerülhessenek mechanikai sérülés. Amikor az ajtó be van csukva, a véghorgok illeszkednek az ajtókeretbe szerelt kampókba horgonylemezek vagy hasonló tárgyakat. Ha az ajtók fémek, akkor a véghorgokat hegesztik, de ha az ajtók fából vannak, akkor csavarokkal szerelik fel.

Először is nézzük meg, hogy kinek van szüksége pénztárgépre, hogyan néz ki, és kinek kell a pénztárgép helyiséget felszerelnie?

Térjünk át az eljárásra (az Orosz Föderáció Központi Bankjának 1993.10.04-i levelével jóváhagyva), a cikkben. 3. szakasz I, amely kimondja, hogy minden szervezetnek, jogi formájától függetlenül, rendelkeznie kell pénztárral a készpénzes fizetéshez. Szektában. II meg van határozva, hogy pénzeszközök kiadása és átvétele csak a vállalkozás pénztárában történhet. Ugyanez a rendelkezés kötelezi a vezetőt, hogy pénztárat (a készpénz átvételére, kibocsátására és ideiglenes tárolására szolgáló elkülönített helyiséget) felszereljen és a pénz biztonságát telephelyén, valamint a bankintézetből történő kiszállításkor és a pénzintézetben történő elhelyezéskor gondoskodjon a pénz biztonságáról. A bank.

Azokban az esetekben, amikor a vállalatvezetők hibájából nem jöttek létre a szükséges feltételeket a pénzeszközök biztonsága érdekében azok tárolása és szállítása során a felelősség a Ptk. 15.1 Az Orosz Föderáció közigazgatási szabálysértési kódexe. Ez a tisztviselőkre négy-ötezer rubel összegű pénzbírságot von maga után; tovább jogalanyok- 40-50 ezer rubel.

A pénztárgép helyiségeinek elrendezésére vonatkozó követelmények meglehetősen szigorúak. A készpénz és értéktárgyak megbízható biztonságának biztosítása érdekében A pénztárgép helyiségeinek az alábbi kritériumoknak kell megfelelniük:

- el kell különíteni a többi kiszolgáló és háztartási helyiségtől;

- többszintes épületek közbenső emeletein található. A kétszintes épületekben a pénztárak az emeleteken, az egyszintes épületekben a pénztár ablakai belső redőnnyel vannak ellátva;

- tömör falakkal, tartós padló- és mennyezeti mennyezettel, megbízható belső falakkal és válaszfalakkal rendelkezzenek;

- két ajtó közelében: egy külső, kifelé nyíló és egy belső, acélrács formájú, a pénztárgép belső helye felé nyíló;

- fel kell szerelni egy speciális ablakkal a pénzkibocsátáshoz;

- rendelkezzen széffel (fém szekrény) a pénz és értéktárgyak tárolására, a padló és a fal épületszerkezeteihez acélcsövekkel szilárdan rögzítve;

- rendelkezzen működő tűzoltó készülékkel.

És ez csak egy általános követelménylista. Amint látja, teljesen komolyak. A pénztárgép helyiség szervezése, mint mondják, szép fillérbe fog kerülni a cégnek, és őszinte érdeklődést vált ki az ellenőrző hatóságok körében.

Tanulmányozzuk a szabályozási keretet

A bérlő áttervezheti-e a helyiséget pénztárgép helyiség beépítésére vagy olyan pénztárgép helyiség javítására, amely nem felel meg az Orosz Föderáció Központi Bankja követelményeinek? És lesznek-e állandó bérleti fejlesztések? Végül is ennek a költségnek a helyes besorolásától függ a könyvelése.

Térjünk rá az Orosz Föderáció Polgári Törvénykönyvére. Az Art. 616 a bérbeadó saját költségén köteles előállítani jelentős felújítás bérelt ingatlan, hacsak jogszabály, jogi aktus vagy bérleti szerződés másként nem rendelkezik. Ez utóbbi magában foglalhatja a bérlő kötelezettségét a nagyobb javítások elvégzésére. És itt a rendszeres javítások elvégzése a bérlő feladata aki köteles:

- az ingatlan jó állapotban tartása;

- rutinjavítást saját költségén elvégezni;

- az ingatlan fenntartásának költségeit viselni, ha jogszabály vagy a bérleti szerződés eltérően nem rendelkezik.

Ezen túlmenően a Polgári Törvénykönyv lehetőséget biztosít a bérelt ingatlanon elválaszthatatlan és elválaszthatatlan fejlesztésekre (623. cikk), pl. A bérlő által végzett elkülöníthető fejlesztések az ő tulajdonát képezik, ha a bérleti szerződés eltérően nem rendelkezik. Abban az esetben, ha a bérlő költségére tette saját tőke valamint a bérbeadó hozzájárulásával a bérelt ingatlanon annak károsodása nélkül szét nem választható fejlesztések esetén a bérlőnek joga van a szerződés megszűnését követően ezek költségének megtérítésére, ha a bérleti szerződés eltérően nem rendelkezik.

A fenti cikk egy nagyon fontos pontot tartalmaz: a bérlő által a bérbeadó hozzájárulása nélkül végzett elválaszthatatlan fejlesztések költsége, hacsak jogszabály másként nem rendelkezik, nem tartozik kompenzáció alá.

Ezt a kérdést tanulmányozva találkozunk a következő fogalmakkal: rutinjavítás, nagyjavítás, elválaszthatatlan fejlesztés.

Mit mond az adótörvény a javítási munkákról? A 260. cikk egyéb ráfordításnak tekinti az adózó által az állóeszközök javítására fordított kiadásokat, és azokat adózási szempontból a felmerülésük szerinti beszámolási (adózási) időszak tényleges kiadásainak összegében számolja el. E cikk rendelkezései vonatkoznak az amortizálható tárgyi eszközök lízingbevevőjének költségeire is, ha a bérbeadó és a bérbeadó közötti megállapodás nem rendelkezik e költségek megtérítéséről.

Ugyanakkor nem veszik figyelembe az amortizálható ingatlanok beszerzésével és (vagy) létrehozásával kapcsolatos kiadásokat, valamint a tárgyi eszközök befejezése, kiegészítő felszerelése, rekonstrukció, korszerűsítése, műszaki újrafelszerelése esetén felmerülő költségeket. adózási szempontból (az adótörvénykönyv 270. cikke).

Az amortizálható ingatlanok a lízingelt tárgyi eszközökbe történő tőkebefektetésként kerülnek kimutatásra a lízingbevevő által a lízingbeadó hozzájárulásával végzett elválaszthatatlan fejlesztések formájában, valamint a szabadhasználati szerződés alapján biztosított tárgyi eszközökbe történő beruházások elválaszthatatlan fejlesztések formájában. a kölcsönvevő szervezet a kölcsönadó szervezet hozzájárulásával .

Az illetéktörvény új kifejezésekkel is kiegészíti: tárgyi eszközök javítása (egyéb adózási célú ráfordítások) és amortizálható ingatlan létrehozása, befejezése, kiegészítő felszerelése, korszerűsítése, rekonstrukciója (jövedelemadó szempontjából nem figyelembe vett kiadások).

Állítsuk össze és osztályozzuk

Javítás: áram, nagy áram, tőke (korszerűsítés, rekonstrukció, műszaki átszerelés). Amortizálható ingatlan létrehozása - bérelt ingatlan tartós fejlesztésének kialakítása.

Bármilyen építési munkát felújításnak szoktunk nevezni. Hogyan kell megfelelően minősíteni egy ilyen munkát? Melyek lesznek a rutinjavítások és melyek a nagyjavítások? Ezek közül melyik lesz az integrált fejlesztés?

A Ptk. és az Adótörvénykönyv nem ad definíciót a javítás fogalmára, de próbáljuk meg megtalálni a kiterjedt szabályozási keretben. Ez nem mond ellent az adótörvénykönyvnek, amely meghatározza (1. szakasz, 11. cikk), hogy a polgári, családi és egyéb jogágak fogalmai és feltételei Orosz Föderáció eltérő rendelkezés hiányában, abban az értelemben kell alkalmazni, ahogyan ezeket a jogszabályi ágakat használják. Először is, értsük meg a javítás fogalmát. A javítás az állóeszközök helyreállításának egyik fő formája, és jelenlegi, közepes és tőkére oszlik. A tárgyi eszközök helyreállításának egyik formája a javítások mellett azok korszerűsítése, rekonstrukciója.

A jelenlegi és nagyjavítások meghatározása a következő dokumentumokban található:

- MDS 13-14.2000, a Szovjetunió Állami Építési Bizottságának 1973. december 29-i N 279 rendeletével jóváhagyott rendelet;

- Osztályi építési szabályzatok(VSN) N 58-88 (R), jóváhagyva a Szovjetunió Állami Építőipari Bizottsága Állami Építészeti Bizottságának 1988. november 23-i, N 312. sz.

- A Szovjetunió Pénzügyminisztériumának 1984. május 29-i levele N 80.

Így az ipari épületek és építmények javítása olyan műszaki intézkedések összessége, amelyek célja mind az épület, mind az építmény egésze, valamint egyes szerkezetei eredeti működési minőségének megőrzése vagy helyreállítása.

Jelenlegi javítások az épületek és építmények részeinek, valamint a mérnöki berendezések idő előtti elhasználódásától való szisztematikus és időben történő védelmére irányuló munkának minősül. megelőző intézkedések valamint a kisebb sérülések és üzemzavarok kiküszöbölése.

Jelentős felújítás- olyan munkákról van szó, amelyek során az elhasználódott szerkezeteket, épület- és építményrészeket tartósabbra, gazdaságosabbra cserélik, vagy olyanokra cserélik, amelyek javítják a javítandó objektumok üzemképességét, kivéve a fő szerkezetek teljes cseréjét vagy cseréjét. , melynek élettartama épületekben és építményekben a leghosszabb .

Felhívjuk figyelmét, hogy a helyiségek felújítása nem hoz létre további, elválaszthatatlan fejlesztésnek minősíthető objektumokat.

Akkor hogyan keletkeznek? elválaszthatatlan fejlesztések? Sajnos ezt a fogalmat egyikben sem fejtik meg szabályozó dokumentumokat, amely lehetővé teszi az adóelbírálók számára, hogy a tőkejavítási kiadásokat el nem különíthető fejlesztésként értelmezzék. Következésképpen ennek a kérdésnek a tisztázása véget nem érő jogi eljárások során a Pénzügyminisztérium és az igazságszolgáltatás vállára hárult.

Fontos megjegyezni, hogy az orosz jogrendszerben nincs bírói precedens fogalma. Azonban próbáljuk meg elemezni azt a hatalmasat bírói gyakorlat, amely a következőn létezik Ebben a pillanatban Figyelembe véve, hogy a felsőbb bíróságok határozatai és határozatai nemcsak a választottbíróságok gyakorlatát, hanem a közigazgatási szervek tevékenységét is befolyásolják, mivel az Oroszországi Szövetségi Adószolgálat figyelemmel kíséri, összegzi és felhívja területi osztályainak figyelmét erre az információra. könyvelés a napi munkában.

Melyek nem elválaszthatatlan fejlesztések?

Tételezzük fel, hogy a bérleti szerződés a bérlőt kötelezi saját költségére rutinjavítások elvégzésére, valamint a helyiségek burkolatának javításához kapcsolódó javításokra. Az adóhatóságok gyakran az elválaszthatatlan fejlesztések közé sorolják ezt a fajta javítást.

A bérlő a megkötött megállapodásnak megfelelően a helyiségek díszítésére nagyobb felújításokat végez. Ezek szerves fejlesztések lesznek? Nem, ha a bérelt helyiséget a felújítás előtt és után rendeltetésszerűen használja a bérlő, továbbá, ha a javítási munkák típusai megfelelnek a 8. számú mellékletben és a 13-14. az Állami Építési Bizottság Oroszország N 279, és nem rekonstrukció vagy befejezése . Ezt az álláspontot támogatja a Moszkvai Kerület Szövetségi Monopóliumellenes Szolgálata is. A 2008. október 24-i N KA-A40/9881-08 határozatban, amely megvizsgálja a 7. számú Szövetségi Adószolgálat Moszkva város iránti keresetét, amely bírósághoz fordult jövedelemadó felhalmozása iránti követeléssel. A bíróság az adózó álláspontját alátámasztva arra a következtetésre jutott, hogy a maga nemében minden vitatott munka folyó-, közepes- és nagyjavításra vonatkozik, a költségek felmerültek és az adóalap kialakításakor ésszerűen figyelembe vették. A bíróság megállapította, hogy az elvégzett munka jellege nem utal arra, hogy ezek a munkák rekonstrukciót, befejezést, műszaki átszerelést, korszerűsítést végeztek volna, mivel ennek következménye a berendezés technológiai vagy szolgáltatási rendeltetésének változása nem volt, épület, szerkezet és a felújított helyiség funkcionális rendeltetése nem változott. Az elvégzett munkáról szóló igazolások is igazolják, hogy megfelelnek az Art. 252. §-a és a javítási munkák kifizetésének költségeinek gazdasági indoklása, összefüggése a kérelmező termelő tevékenységével.

A FAS Moszkvai Kerület álláspontja változatlan, és a 2009. december 3-i KA-A40/12047-09-2 számú határozat és a 2009. január 14-i KA-A40/12824-08 számú határozat megerősíti. Más körzetek szövetségi választottbíróságai egyetértenek ezzel az állásponttal, például a FAS Kelet-Szibériai Kerületének 2007. február 26-i N A33-5384/06-F02-610/07. sz. határozata az N A33-5384/06. sz. A FAS Nyugat-szibériai körzet 2007. május 30-án kelt N F04-3262/2007 (34491-A27-26) N A27-16094/2006-6 ügyben. Így a lízingelt ingatlanok beruházása nem mindig hoz létre elválaszthatatlan javulást, ha folyamatban lévő beruházásról van szó. Ha kiadások merülnek fel a tárgyi eszközök folyamatos üzemképes karbantartása érdekében, akkor azokat egy időben az egyéb kiadások között javítási költségként veszik figyelembe a Ptk. Az adótörvény 260. cikke (Oroszország Pénzügyminisztériumának 2008. október 8-i levele N 03-03-06/2/140).

Hogyan jönnek létre az elválaszthatatlan fejlesztések?

Térjünk vissza az adótörvényhez, amely meghatározza, hogy az amortizálható ingatlanok olyan tőkebefektetések, amelyek korszerűsítéssel, vagy tárgyi lízingbe vett tárgyi eszközökké történő átalakítással, elválaszthatatlan fejlesztések formájában valósulnak meg.

A fő különbség az elválaszthatatlan és a szétválasztható fejlesztések között az, hogy lehetetlen őket a lízingelt tárgytól károkozás nélkül elválasztani, valamint az, hogy nem lehet őket külön használni. A témakör teljesebb megértéséhez térjünk vissza az átalakítás és korszerűsítés illetéktörvény és városrendezési törvénykönyv által adott definícióihoz.

A rekonstrukció a beruházási beruházások paramétereinek, részeinek (magasság, szintszám, terület, termelési kapacitás mutatói, térfogat), valamint a mérnöki és műszaki támogatás minőségének megváltoztatása. Vagyis az elválaszthatatlan fejlesztések munkája a vagyon elidegenítésének egyik módjának tekinthető - állapotának, rendeltetésének vagy funkcionalitásának megváltoztatása és (vagy) kinézet, melynek eredményeként olyan fejlesztések jönnek létre, amelyek elválaszthatatlanok a bérelt dologtól anélkül, hogy az utóbbit károsítanák, és ezzel egyidejűleg az üzemi, fogyasztói, esztétikai stb. a lízingelt ingatlan minősége, ami viszont a lízingelt ingatlan árának emelésével vagy fenntartásával jár.

Összefoglalva, próbáljuk meg meghatározni az elválaszthatatlan fejlesztéseket. Az elválaszthatatlan fejlesztések olyan ingatlan átalakítások, amelyek nem sorolhatók nagyobb javítások közé. Ráadásul olyan változásokról van szó, amelyek nem vezetnek új dolog kialakulásához, az ingatlan létezett és rendeltetésszerűen használták, ez valami új, többlet, ami nélkül az ingatlant korábban is rendeltetésszerűen lehetett volna használni.

A bérleti szerződés tanulmányozása

A megállapodás nagy valószínűséggel előír egy eljárást a nagyjavításokra és a bérelt ingatlanba történő befektetések kompenzálására vonatkozó eljárást.

A beruházási kiadások (legyen az elválaszthatatlan fejlesztések vagy beruházási kiadások) teljesítésekor a bérlőnek be kell szereznie a bérbeadó hozzájárulását (a Polgári Törvénykönyv 623. cikke). Ennek hiányában a bérlőnek nincs joga költségei megtérítésére, továbbá a felmerült kiadásokat nem tudja a jövedelemadó szempontjából költségként figyelembe venni.

Felhívjuk figyelmét, hogy a rutinjavításhoz nem szükséges a bérbeadó jóváhagyása, mivel a rendszeres javítások elvégzése a törvény szerint (kivéve persze, ha a bérleti szerződés ezt kifejezetten előírja) a bérlőt terheli.

Mi lehet feltételek a bérleti szerződésbenés milyen következményekkel járhat ez:

- a bérleti szerződés nem írja elő a bérlőnek a bérbeadó hozzájárulásával végzett elválaszthatatlan fejlesztések létrehozásával kapcsolatos költségeinek megtérítését;

- a lízingszerződés nem rendelkezik a lízingbe vevőnél a bérbeadó hozzájárulásával felmerült tőkeköltségek megtérítéséről;

- a bérleti szerződés rendelkezik a tőkeköltség megtérítéséről, ideértve a bérbeadó hozzájárulásával végzett elválaszthatatlan fejlesztések létrehozását is.

Példaként tekintsünk két helyzetet. A kiindulási adatok megegyeznek, a bérlő és a bérbeadó között létrejött bérleti szerződés nem rendelkezik a szokásos javítási költségek megtérítéséről. De kikötik, hogy a bérlő vállalja, hogy a bérbeadó írásos hozzájárulása nélkül semmilyen beruházást, valamint a bérelt helyiség átépítését és felújítását (elválaszthatatlan fejlesztéseket) nem végez. A bérlő által a bérelt helyiségben végzett nagyobb javítások és elválaszthatatlan fejlesztések költségeit a bérbeadó nem téríti meg, és a bérleti időszak végén az elvégzett fejlesztések a bérbeadó tulajdonába kerülnek.

Első helyzet: elválaszthatatlan javulás nem történik. Kereskedelmi szervezet LLC " Gyönyörű bútorok"A bevásárlókomplexum földszintjén kiskereskedelmi és irodahelyiséget bérel. Bérelt területterv szerint 850 nm bérelt területből 450 nm üzlethelyiség, 400 nm iroda, beleértve a folyosókat és a pénztárat is A bérlői adminisztráció a helyiségek átvizsgálásával megállapította, hogy a pénztárhelyiség falvastagsága nem felel meg az előírásoknak, az Eljárás által megállapított készpénzes tranzakciók lebonyolítása (az Orosz Föderáció Központi Bankjának 1993.10.04-i levelével jóváhagyva), és nincs biztonsági riasztó. A bérelt helyiségek átépítése nem történik meg, hivatalos rendeltetésük nem változik.

Annak érdekében, hogy kitalálja, milyen építési munkákat (nagyjavításokat, jelenlegi javításokat vagy elválaszthatatlan fejlesztéseket) végez a Beautiful Furniture LLC, részletesebben tanulmányoznia kell az építés témáját. Vessünk egy pillantást a pénztárgép berendezések falainak és mennyezeteinek építésére vonatkozó követelményekre.

Kapitális belső falnak (válaszfalnak) azokat tekintjük, amelyek a kapitális külső falakhoz hasonlóan készülnek, vagy egyenként 80 mm vastag, párosított gipszbeton panelekből készülnek, amelyek közé legalább 10 mm átmérőjű fém vasalőrácsot fektetnek. legfeljebb 150 x 150 mm-es cellaméret vagy legalább 120 mm vastagságú tégla falazat, fémrácstal megerősítve.

Ha a bérelt helyiségben a falak nem felelnek meg a fenti követelményeknek, bizonyos munkákat el kell végezni. A külső falakat, mennyezeteket, padlókat és válaszfalakat belülről a teljes területen meg kell erősíteni vasalásból készült fémrudakkal.

Ha a rácsot nem lehet belülről felszerelni, akkor a biztonsági osztályokkal egyetértésben megengedett kívülről is.

Ha a bérelt helyiségben a falak nem felelnek meg a fenti követelményeknek, a szervezet kénytelen lesz megerősíteni azokat vasalásból készült fémrudakkal, vagy új válaszfalakat kell felállítani, amelyek megfelelnek a Szabályzat követelményeinek.

Annak eldöntéséhez, hogy a falak megerősítése vagy új válaszfalak építése jelentős felújítás vagy folyamatban lévő, vagy elválaszthatatlan fejlesztések létrehozása, tekintsük át az MDS 13-14.2000-et, amely egy nagyon részletes listát tartalmaz építkezés. Kimondja, hogy a meglévő válaszfalak megerősítését fodrokkal és ékekkel kell besorolni aktuális javítások, és az ezzel kapcsolatos költségek azonnal leírásra kerülnek a bérlő költségeként. De a javítás, az elhasználódott válaszfalak cseréje és korszerűbb kialakítású cseréje a bérlő tőkeköltsége, amely szintén az egyéb kiadásai közé tartozik (az adótörvénykönyv 260. cikke).

Most nézzük meg, hogy a riasztórendszer telepítése elválaszthatatlan fejlődés-e? Természetesen nem! Hiszen a riasztó felszerelése nem változtat az ingatlan tulajdonságain és hatósági rendeltetésén. Ezt az álláspontot megerősíti a Moszkvai Kerület Szövetségi Monopóliumellenes Szolgálatának 2009. december 3-i KA-A40/12047-09-2 számú határozata is az A40-20125/09-112-92 számú ügyben.

Az ügy anyagait megerősítik és nem vitatják adóhatóság hogy a kérelmező a 2006. május 4-én kelt 11. számú szerződés alapján a bérelt helyiségekben telefon- és strukturált kábelhálózat kiépítésének költségeit viselte. Ezeket a munkákat az adóhatóság lízingelt ingatlanba történő tőkebefektetésnek (elválaszthatatlan fejlesztésnek) minősíti, amely új tárgyi eszköz létrehozásához vezetett. Az ügy elbírálása során a bíróságok megállapították, hogy a társaság költségei nem minősülnek tárgyi eszközök rekonstrukciójának, befejezésének, műszaki felújításának vagy korszerűsítésének költségeinek, mivel azok nem eredményezték az épület berendezésének technológiai vagy szolgáltatási rendeltetésének megváltozását, funkcionális célja helyiségek. Az adóhatóság nem szolgáltatott olyan bizonyítékot, amely alátámasztotta volna, hogy a munkálatok eredményeként új tárgyi eszköz keletkezett, és a bérelt ingatlanon elválaszthatatlan fejlesztések jöttek létre. A javítási munkák befejezése után a Krasivaya Mebel LLC-nek a bérelt helyiségekben végzett javítási költségeket az egyéb költségek részeként kell feltüntetnie a cikk értelmében. 260 Az Orosz Föderáció adótörvénykönyve.

Második szituáció: elválaszthatatlan fejlesztések merülnek fel. A bérleti szerződés értelmében a Doors Wholesale LLC 800 négyzetméter üzlethelyiséget bérel. m, ebből 800 nm. m - a kereskedési padló területe.

A Doors Wholesale LLC adminisztrációja a helyiségek átvizsgálása után arra a következtetésre jutott, hogy az nem felel meg a vállalkozás tevékenységének. Úgy döntöttek, hogy 400 négyzetmétert használnak. m kiállítási minták elhelyezésére, a fennmaradó területet pedig átalakítják irodatér, 20 négyzetméter m, amelyet a pénztárhelyiség fog elfoglalni. A fenti helyiségek átépítése során a Doors Wholesale LLC köteles megállapodni az elkövetkező felújítási munkák a földesúrral. Amint azt a példa kiinduló adataiból megállapítottuk, a felújítás során a bérelt helyiségek szolgáltatási rendeltetése megváltozik. Milyen munkát végez majd a Doors Wholesale LLC? Térjünk vissza a 2000. évi MDS 13-14. A 8. számú mellékletben található Lista szerint a válaszfalak építése tőke jellegű munkákra vonatkozik. Ez azt jelenti, hogy a Doors Wholesale LLC által végzett javítások jelentősek, a bérelt helyiségek hivatalos rendeltetésének megváltozását is érintik, ezért a javítások elvégzése során elválaszthatatlan fejlesztések jönnek létre.

Az elválaszthatatlan fejlesztések számbavétele

Mérlegeljük elválaszthatatlan fejlesztések elszámolási eljárása. A PBU 6/01 5. pontja szerint a lízingelt tárgyi eszközökbe történő tőkebefektetést a tárgyi eszközök részeként kell figyelembe venni, ha egyidejűleg teljesülnek a következő feltételek:

- az objektumot termékek előállítása során, munkavégzéskor vagy szolgáltatásnyújtáskor, a szervezet irányítási szükségleteinek kielégítésére szánják, vagy ideiglenes birtoklásért és használatért térítés ellenében vagy ideiglenes használatért a szervezet biztosítja;

- a tárgyat hosszú távú használatra szánják, pl. a 12 hónapot meghaladó időszak vagy a normál működési ciklus, ha az meghaladja a 12 hónapot;

- a szervezet nem kívánja ezt az objektumot később továbbértékesíteni;

- az objektum a jövőben gazdasági hasznot (jövedelmet) képes hozni a szervezet számára.

Befektetett eszközök bekerülési értéke a beszerzés, az építés és a gyártás tényleges költségeinek összege kerül elszámolásra, kivéve az általános forgalmi adót és az egyéb visszatérítendő adókat. Term jótékony felhasználása a tárgyi eszközök tárgyát a szervezet az objektum elszámolásra történő átvételekor határozza meg. Az értékcsökkenési leírás kiszámítása egy tárgyi eszköz esetében az azt a hónapot követő hónap első napján kezdődik, amelyben ezt a tárgyat könyvelésre elfogadták, és addig hajtják végre, amíg ennek az objektumnak a költségét teljesen meg nem fizetik, vagy a tárgyat le nem írják a könyvelésből.

Hasznos élet a lízingelt épületbe történő tőkebefektetés formájában befektetett eszközök tárgya a könyvelésben a fennmaradó bérleti futamidővel egyenlő (a bérleti szerződés feltételei alapján) (a PBU 6/01 20. cikke). Egy szervezet azonban a bérleti szerződés időtartamának meghosszabbításának lehetőségére alapozva megállapíthatja a beruházások hosszabb élettartamát, akár a bérelt épület hasznos élettartamáig. Ezenkívül az elválaszthatatlan fejlesztések ilyen tükrözése, amelyeket a lízingbeadó nem térít meg, közelebb hozza egymáshoz a számvitelt és az adóelszámolást.

A szervezet fő tevékenységei során használt tárgyi eszközök elhatárolt értékcsökkenési leírásának összegei a számvitelben ráfordításként kerülnek elszámolásra. gyakori típusok tevékenységek (a PBU 10/99 5. cikkelye).

Elválaszthatatlan fejlesztések adóelszámolása

A nyereségadó szempontjából a bérlő által a bérbeadó hozzájárulásával végrehajtott, elválaszthatatlan fejlesztések formájában megvalósuló tőkebefektetések értékcsökkenthető vagyonnak minősülnek (az adótörvénykönyv 256. cikke).

A tárgyi eszköz bekerülési értéke a beszerzési, építési, előállítási, leszállítási és használatra alkalmas állapotba hozatali ráfordítások összege, az általános forgalmi adó és a jövedéki adó kivételével (257. cikk). pontja). A lízingbevevő által a lízingbeadó hozzájárulásával végrehajtott tőkebefektetések költsége, valamint a lízingbeadó által meg nem térített beruházások költsége a lízingszerződés időtartama alatt leírásra kerül, a hasznosítható érték figyelembevételével számított értékcsökkenési összegek alapján. a lízingelt tárgyi eszközökre vagy beruházásokra meghatározott élettartam V meghatározott objektumok az Orosz Föderáció kormánya által jóváhagyott befektetett eszközök osztályozásával összhangban.

Érdemes megjegyezni, hogy 2010. január 1-jétől az adózónak joga van önálló hasznos élettartamot megállapítani, amely eltér a lízingelt tárgyi eszközökre elfogadotttól, de az Orosz Föderáció kormánya által jóváhagyott befektetett eszközök osztályozása szerint.

Ezen túlmenően, ha az Orosz Föderáció kormánya által jóváhagyott állóeszközök osztályozása nem állapít meg konkrét tőkebefektetések hasznos élettartamát, az Art. 6. szakaszának rendelkezései. 258. §-a, amely szerint az értékcsökkenési leírási csoportokban nem feltüntetett befektetett eszközök esetében a hasznos élettartamot az adózó állapítja meg a 2009. évi CX. Műszaki adatok vagy a gyártók ajánlásait.

Dokumentálás

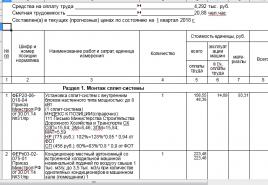

A fentiek összefoglalásaként meg kell jegyezni, hogy az elvégzett munkák javításként vagy korszerűsítésként történő besorolásának kezdeti információja a szerződés és a KS-2 formanyomtatvány okmánya (amelyet az Oroszországi Állami Statisztikai Bizottság november 11-i határozata hagyott jóvá, N 100, 1999). Ezért a szervezeteknek nagyon körültekintően kell eljárniuk ezen bizonylatok kitöltésével és könyvelésre történő elfogadásával, mivel a KS-2 nyomtatványon szerepel az elvégzett munkák listája, és ennek értelmében a szervezetnek bizonyos kiadásokat a folyó vagy nagyobb javításokhoz kell rendelnie, ill. elválaszthatatlan fejlesztések létrehozásához.

Ne felejtse el, hogy az elsődleges dokumentumok lehetővé teszik az adóhatósággal való vitás helyzetek elkerülését.

Dokumentum: A hatályos jogszabályok előírásai a vállalati pénztárgép felszerelésére vonatkozóan

A hatályos jogszabályok követelményei

pénztárgép berendezéssel kapcsolatban

vállalkozások

A fő dokumentum, amelynek követelményeit a készpénzes tranzakciók lebonyolítása során be kell tartani, az NBU utasítás (az NBU 95. 02. 02-i 21. számú határozata „A nemzeti valutában történő készpénzes műveletek elvégzésének eljárása Ukrajnában” jóváhagyta) (a továbbiakban: mint a 21. számú utasítás).

A 21. számú utasítás III. pontjának 27. bekezdése szerint „minden vállalkozásnak rendelkeznie kell készpénzes fizetéshez pénztárgéppel A pénztárgép a készpénz átvételére, kiadására és ideiglenes tárolására szolgáló, speciálisan felszerelt és elkülönített helyiség. ”

A pénztárgép berendezésekkel szembeni követelmények meglehetősen szigorúak. Így a 21. számú utasítás III. pontjának 27-28. bekezdései szerint „a pénztárgép helyiségeit el kell különíteni, a pénztárgép ajtaját a tranzakciók során belülről zárni kell... A vállalkozásoknál minden készpénz általában tűzálló fémszekrényekben, illetve egyes esetekben kombinált és közönséges fémszekrényekben tárolják, amelyeket a pénztárgép bezárása után kulccsal zárnak és pénztári viaszpecséttel zárnak le. A fémszekrények kulcsai a pecséteket pedig a pénztáros őrzi, akinek tilos azokat illetéktelen személynek átadni, vagy másolatot elszámolni”.

A törvény nem hagyja jóvá azokat a követelményeket, amelyeket a pénztárgépnek meg kell felelnie a készpénz és az értékek biztonságos tárolása érdekében.

Véleményünk szerint azonban jó ötlet lenne, ha a vállalatvezetők odafigyelnének az Ukrajna Belügyminisztériuma által készített további ajánlásokra a vállalkozások pénztárgép helyiségeinek műszaki megerősítésére és biztonsági és tűzjelző rendszerekkel való felszerelésére.

Követelmények, amelyeknek a pénztárgépnek meg kell felelnie

a készpénz biztonságos tárolása érdekében

készpénzt és értéktárgyakat

"1.1. El kell különíteni más szolgáltató és kisegítő helyiségektől.

1.2. Többszintes épületek közbenső emeletein található. BAN BEN emeletes házak A jegypénztárak a felső emeleteken találhatók. BAN BEN egyemeletes házak A pénztárgép ablakai belső redőnnyel felszereltek, fém vagy fa, mindkét oldalon fémlemez borítással.

1.3. Szilárd falakkal, erős padló- és mennyezetekkel, megbízható belső falakkal és válaszfalakkal.

1.4. Két ajtó zárása:

a) külső, kifelé nyíló, deszka, egyszárnyú, belül fémlánccal, kukucskálós ajtóval, két belső bevésőzárral zárva;

b) belső, befelé nyíló, rácsos kialakítású, a pénztárgép belső helye felé lakattal záródó, fémcsavarral is ellátott.

1.5. Speciális ablakkal van felszerelve az üzleti ügynökségek alkalmazottaival vagy ügyfelekkel történő tranzakciók lebonyolításához. Az ablak belülről faajtóval záródik, mindkét oldalon fémlemez kárpitozott. Az ajtó belülről fémlemezzel zárható, biztonságos lakattal.

1.6. Fémrúddal megerősítve ablaknyílások keretek között vagy a helyiség belsejéből, a fűtőcsövekben, kéményekben, szellőzőcsatornákban, vékonyfalú válaszfalakban és a pénztárgép egyéb kívülről behatolható helyein.

1.7. Pénz és értéktárgyak tárolására legyen széf (fémszekrény), amelyet acélcsövekkel szilárdan kell rögzíteni a padló és a fal épületszerkezeteihez.

1.8. Legyen legalább két működő tűzoltó készüléke.

2. A pénztárgépekben.

2.1. Belső falakés a válaszfalaknak egyenértékűnek kell lenniük a párosított 80 mm vastag gipszbeton panelekkel, amelyek között acél rácsok vannak elhelyezve, vagy téglafal legalább 120 mm vastag, fémhálóval megerősítve.

A régi építésű házakban megengedettek a deszkából készült, belülről acélrácsokkal megerősített, üreg nélküli, nem állandó válaszfalak.

2.2. A pénztárgép ablakának mérete nem haladhatja meg a 200x300 mm-t, kívülről „Rising Sun” típusú fémrácsokkal van megerősítve.

2.3. Az ajtókeret szögacélból készült. A korábban épített épületekben acélszögekkel megerősített fadobozok tárolása megengedett. Minden esetben acél pipettákkal szilárdan rögzítik a falhoz.

2.4. A külső bejárati ajtó, a redőnyök, a pénztárgép ablakajtó és a válaszfalak legalább 40 mm vastag deszkából készülnek, melyek mindkét oldalán horganyzott. tetőfedő acél rájuk hajtva a lap széleit belső rész, kivéve a fémlemezek elülső oldalról történő összekapcsolását. Fémlemezek legalább 40 mm hosszú szögekkel a táblákhoz rögzítve, a kerület mentén osztásközzel és legfeljebb 60 mm átlóval.

A külső ajtó szorosan, rések nélkül, belső zsanérokra van akasztva, és teljes hosszában 40-60 mm széles és legalább 5 mm vastag fémlemezekkel van felszerelve, amelyek 12-15 mm átmérőjű csavarokkal vannak rögzítve, anyákkal a helyiségben (a másik oldalon lévő csavarok végei szegecselve vannak).

A bélések biztonságos lakatokkal vannak zárva (az istálló külső oldalán), a zárkengyelen hegesztett lemezekkel.

A minisztériumok, osztályok és egyéb szervezetek helyiségeiben, ahol a biztonságot fegyveres rendőrök és katonák végzik, a pénztárgépek külső ajtaja nem szerelhető fel fémlemezzel (a helyi belügyi szervekkel egyetértésben).

2.5. Minden rács legalább 16 mm átmérőjű acélrúdból készül, és minden kereszteződésben gáz-elektromos hegesztéssel van összekötve, így legfeljebb 150x150 mm-es cellák jönnek létre. A rácsrudak végeit legalább 80 mm mélyen a falba falazza és betonnal tölti fel.

2.6. A kefék legalább 16 mm átmérőjű acélból készülnek, és legalább 150 mm mélységig be vannak nyomva az épületszerkezetekbe.

2.7. Az acél sarok mérete 30x40 mm, vastagsága legalább 5 mm. A pénztárgép ablakának kerülete mentén vannak felszerelve, ajtókeretekés minden egyéb nyílás a falakon, a padlón és a mennyezeten, amely az átjárásra szolgál közműhálózat. Ez utóbbi átmérője nem haladhatja meg a 200 mm-t.

3. Pénztárak felszereltek biztonsági és tűzjelző figyelembe véve a következő követelményeket.

3.1. Az első határ védi a helyiségek kerületének épületszerkezeteit, ablak- és ajtónyílásait, nyílásait, szellőzőcsatornák, hőbeömlők, vékonyfalú válaszfalak és a helyiségek egyéb kívülről hozzáférhető elemei, beleértve az acélrácsokkal ellátottakat is.

3.2. A második határvonal ultrahangos, optikai-elektronikus, rádióhullámú és egyéb tűz- és biztonsági riasztók segítségével, amelyek ellenőrzött térben érzékelik a behatolók mozgását, védi a széfeket, a pénz és értéktárgyak tárolására szolgáló fémszekrényeket.

3.3. A biztonsági és tűzjelző rendszer a belügyi szervek biztonsági egységeinek központi felügyeleti konzoljára közvetlenül előfizetői telefonvonalon, vagy azok lezárására szolgáló berendezéssel, rádiócsatornán keresztül kerül kiadásra. Mindegyik védelmi határvonal a központi felügyeleti konzol külön kulcsához csatlakozik, ezek közül az egyiknek olyan vevő- és vezérlőeszközöket, jelzőket kell használnia, amelyek áramkimaradás esetén biztosítják a riasztási hurkok vezérlését.

3.4. Műszaki lehetőségek hiányában a biztonsági és tűzriasztó az osztály biztonsági konzoljára, kis kapacitású koncentrátorokra, autonóm vezérlőberendezésekre kerül kiadásra hang- és fényriasztók kötelező felszerelésével és az ügyeletes személyzet vagy a biztonsági dolgozók reagálásának biztosításával. A házi őrnél, vagy más olyan személynél, akivel a pénztárgép védelmére írásbeli megállapodást kötöttek, fogadó és ellenőrző készülékek elhelyezése megengedett. Mindezen személyek szolgálati helyeit rádióval, ill telefonos kommunikáció a város regionális belügyi osztályával.

3.5. A tűzjelző rendszer és a pénztárgép világítás külön van felszerelve és kapja az áramot különféle forrásokból. Minden típusú vezetéket el kell rejteni. BAN BEN kivételes esetek kábelek behelyezése megengedett fém csövek a helyiségek belsejéből vasbeton vagy beton épületszerkezetekre.

3.6. A biztonsági és tűzjelző rendszernek meg kell felelnie a jelenlegi SNiP "Épületek és építmények tűzautomatizálása" követelményeinek, valamint a biztonsági és tűzjelzővel felszerelendő objektumok osztályok listájának, és folyamatosan működőképesnek kell lennie.

A fő (központi) pénztárgépek, valamint az egyéb helyiségek, ahol a munkanap során jelentős összegű tranzakciókat bonyolítanak le, riasztórendszerrel vannak felszerelve, amely rablás esetén riasztójelzést küld az ügyeleti egységeknek. vagy a belügyi szervek központosított felügyeleti pontjain (megfelelő díj ellenében).

3.7. Valamennyi pénztárgéptípusban lekapcsolják a világítás, az aljzatok és egyéb tápegységek áramellátását, nehogy a bűnözők elektromos fúrógépekkel, sarokcsiszolókkal és egyéb eszközökkel törjenek be a fémtárolókba. A pénztárgép áramellátása a munkanap elején csak az osztály biztonsági konzoljáról, őrhelyéről, a gazdasági iroda vezetői irodájáról és egyéb, a pénztárgéptől elkülönített helyiségből kapcsolható be.

3.8. A belügyi szervek biztonsági egységei által szervizelésre átvett pénztárgépek ezen osztályok vezetőségének utasítása szerint védőfelszereléssel is elláthatók.

3.9. A tűzjelzőket független hurokba kell beépíteni annak érdekében, hogy éjjel-nappal működjenek. A készpénzforgalmat végző vállalkozások és szervezetek alkalmazottait, valamint a biztonsági személyzetet, az otthoni őröket ki kell képezni a biztonsági szabályokról és a tűzesetekkel kapcsolatos intézkedésekről.

4. A pénztárgépek felszerelésének rendje.

4.1. Azoknál a vállalkozásoknál, ahol kibocsátják bérekés az egyéb fizetéseket a pénztároson kívül más személy teljesíti, a készpénzforgalmat bonyolító helyeken a pénz- és értéktárgyak biztonsága érdekében pénztárpontokat alakítanak ki.

4.2. A pénztári pont egy speciális irodahelyiség, amelyben a padló és a fal épületszerkezeteihez szilárdan rögzítik a fém szekrényt vagy boncolót. A bennük lévő ajtó belülről erős zárakkal, fémlánccal és betekintő ajtónyílással van felszerelve, az ablakokat, nyílásokat, aknákat és egyéb helyeket pedig beépített kivitelű fémrács védi.

4.3. Pénzt a pénztárgépekben csak egy speciális ablakon keresztül bocsátanak ki, amely az összes pénztárgépre megállapított követelményeknek megfelelően van felszerelve.

4.4. Nyitvatartási időn kívül készpénzt és értékpapírt a pénztárgépeknél hagyni szigorúan tilos. A munkanap vége előtt minden pénzt és értéket megbízható védelem mellett a gazdálkodó szervezet fő (központi) pénztárában kell letétbe helyezni.

4.5. Hasonló pénztárgépek vannak felszerelve a kiskereskedelmi egységekben, Vendéglátás, fogyasztói szolgáltatások és egyéb szervezetek, amelyekben a napi bevétel beszedése vagy átadása hitelintézetek vagy kommunikációs intézmények részére történik, és a megállapított limitegyenleg nem haladja meg a 3000 krb-t. Abban az esetben, ha a bérek és egyéb kifizetések bevételének felhalmozásakor a meghatározott összeget túllépik, a szervezet a fent meghatározott követelményeknek megfelelően pénztárgéppel rendelkezik."

A pénztár a készpénz fogadására és kibocsátására kialakított helyiség. Vagyis ez egy magas kockázatú zóna. Ha a biztonság nem biztosított, a vállalat lopás áldozatává válhat. A pénztárban készpénzt, különféle értéktárgyakat, pénztári papírokat tárolnak. A vállalkozásnak biztosítania kell a készpénzfegyelmet, amely magában foglalja a védelmi eszközöket is.

Általános rendelkezések

A pénztárgép helyiségekkel szemben támasztott követelményeket a 2014. március 11-én kelt, 3210-U számú „A készpénzes tranzakciók lebonyolításának rendjéről szóló” jegybanki irányelv határozza meg. A készpénz tárolása és szállítása során történő biztonságát biztosító intézkedéseket maga a jogi személy és az egyéni vállalkozó szervezi meg és határozza meg. Mérlegeljük Általános követelmények a pénztárba:

- Bankok, postahivatalok, vállalkozások központi irodái - mindezt az „A” csoport helyiségeinek tekintik. Vagyis az ilyen zónák az erődítés legmagasabb kategóriájába tartoznak.

- A helyiségeket eszközökkel kell felszerelni mechanikai védelem, riasztó. Erre a lopások és a bűncselekmények elleni küzdelem érdekében van szükség.

A biztonság érdekében a pénztárgép helyiségeinek meg kell felelniük az alábbi követelményeknek:

- Elszigetelés más helyiségektől (iroda, háztartási helyiségek).

- Közbenső emeleteken lenni, ha van ilyen többemeletes épület. Nem kell az első vagy az utolsó emeletnek lennie.

- Ha kétszintes épületről van szó, akkor a jegypénztár a legfelső emeleten található.

- Ha egyszintes épületről van szó, akkor a helyiség ablakai belső redőnnyel felszereltek.

- Elérhetőség fő falak, megbízható padlók és jó minőségű válaszfalak.

- Két ajtó jelenléte: külső és belső. Az első kifelé, a második befelé nyílik.

- Készpénzátutalási ablak rendelkezésre állása.

- Készpénz tárolására alkalmas fém széf. A dobozt a padlóhoz és a falhoz kell rögzíteni.

- Működő tűzoltó készülék rendelkezésre állása.

Fontos biztosítani tűzbiztonság. A megfelelő intézkedéseket a PUE, SNiP 2.04.09-84, SNiP 3.05.06-85 szerint hajtják végre.

A vállalkozások pénztárgépeinek helyiségeire vonatkozó követelmények

A pénztárgép helyiségekre vonatkozó követelmények összetettek. A szoba minden aspektusát érintik.

Falak és mennyezetek

A falakra és a mennyezetre a következő követelmények vonatkoznak:

- A falak és a mennyezet vastagsága legalább 500 mm legyen, betontömbök- legalább 200 mm vastag vasbeton panelek - legalább 180 mm vastag.

- A válaszfalaknak hasonlóaknak kell lenniük a külső falakhoz. 80 mm vastag gipszkarton lapokból készülnek. A panelek közé legalább 10 mm átmérőjű fémrácsot helyeznek. A cellák mérete nem haladhatja meg a 150 x 150 mm-t.

- Ha a falak és mennyezetek nem felelnek meg a felsorolt követelményeknek, belső felületeiket fémrácsokkal erősítik meg. Átmérőjük legalább 10 mm. Ha belülről nem lehetséges a rácsok beépítése, akkor azokat kívülről szerelik fel. Ezt a döntést azonban meg kell egyezni a biztonsági egységekkel.

- Ha a pénztárgép helyiségei más helyiségek (kazánhelyiségek, bejáratok stb.) mellett helyezkednek el, akkor a belső falak és mennyezetek is megerősödnek.

A falak és a mennyezet jelentik a szoba biztonságának alapját.

Ajtók

Az ajtókra a következő követelmények vonatkoznak:

- Az ajtóknak meg kell felelniük a GOST 6629-88, GOST 24698-81, GOST 24584-81 szabványoknak. Tartósnak kell lenniük, és ellenállniuk kell a feltörési kísérleteknek: mind a fizikai (vállütés), mind az eszközök (feszítővas, fejsze stb.) használatával járó kísérleteknek.

- Követelmény a bejárati ajtók– szervizelhetőség. Vastagságuk legalább 40 mm. Az ajtók legalább két hornyos zárral vannak felszerelve. Legalább 300 mm távolságra vannak felszerelve.

- A bejárati ajtók acéllemez borításúak. Belül fémlánccal és kukucskálóval vannak felszerelve.

- Az ajtók szilárdsága növelhető. Erre a célra speciális béléseket, sarokzáró szalagokat és megbízható ajtópántokat használnak. Megerősítheti az ajtólapot.

- Formázott rácsok használhatók a fokozott védelem érdekében.

- Az ajtónyílás acél profillal keretezett.

Az ajtók a biztonság alapja is. Általában rajtuk keresztül történik a bűnözői behatolás.

Ablak

A Windowsnak meg kell felelnie a következő követelményeknek:

- A külső ajtón vagy falon van egy ajtó, amelyen keresztül a készpénzes tranzakciókat hajtják végre. Mérete nem kisebb, mint 200 x 300 mm. Ha az ablak mérete nagyobb, mint a normál méret, akkor kívülről „felkelő nap” ráccsal erősítik meg.

- Az ablakok és a szellőzőnyílások üvegezettek és megbízható zárakkal vannak felszerelve. Az üveg kiváló minőségben van rögzítve a hornyokba.

- A pénztártér nyílásai fémrácsokkal vannak ellátva. Acélrudakból készülnek. Átmérőjük legalább 16 mm.

- Lehetőség van dekoratív rácsok használatára. Erősségüknek azonban elegendőnek kell lennie a biztonság biztosításához. Vagyis a rácsok nem tölthetnek be csak dekoratív funkciót.

- A rácsok belülről és a keretek közé is felszerelhetők. Ez utóbbi esetben az ablak kifelé nyílik.

- Ha rácsokat helyeznek az ablakokra, az egyiknek csúszónak kell lennie. Erre a rácsra lakat van felszerelve.

- Ha a helyiség az A csoportba tartozik, akkor a rácsokon kívül védőpajzsokat is kell használni.

A Windows lehet belső vagy külső. Az elsőket alapok kibocsátására használják.

Szellőztető aknák és kémények

A szellőzőaknán keresztül is be lehet lépni a helyiségbe. Ezért védelmi szerkezetekkel is fel van szerelve:

- A többi helyiségbe és a tetőre kivezető aknák és kémények fémrácsokkal vannak felszerelve.

- A védelem érdekében hamis rácsokat használhat, amelyek legalább 6 mm átmérőjű fémcsövekből készülnek.

A rácsoknak tartósnak kell lenniük. Gátat képeznek a behatolás előtt.

Záróeszközök

A zárszerkezetek zárak. Ha „A” csoportba tartozó helyiségekben vannak felszerelve, a készülékeknek rendkívül megbízhatónak kell lenniük. Tekintsük a zárszerkezetekre vonatkozó követelményeket:

- A használt zárszerkezetek automatikus reteszelő funkció nélküli bevésőzárak, felső zárak és lakatok, csavarok és reteszek.

- Az „Abloy” típusú magas biztonsági zárak fel vannak szerelve.

- A védelmi fokozat akkor tekinthető magasnak, ha öt reteszelőcsap van a záróhengeren.

- A lakatok általában a nagyobb biztonságot szolgálják.

- Az ajtókampók legalább 12 mm átmérőjű fémrudakból készülnek.

A biztonsági minőséget befolyásolja a biztonsági burkolatok és egyéb alkatrészek rögzítésének módja. A zárak rögzítése csavarokkal történik.

Ajtópántok

Az ajtópántok acélból készülnek. Ez utóbbi biztosítja a szükséges erőt. A rögzítés csavarokkal történik. Ha az ajtók kifelé nyílnak, véghorgok vannak felszerelve.

Biztonsági és tűzjelző

A helyiségek biztonságának két határa van:

- Ezek ajtók, ablakok, falak, szellőző szerkezetek.

- Széfek és fém szekrények.

A pénztárgép személyzetének biztonsága érdekében riasztógombot kell felszerelni. A biztonságnak és a tűzbiztonságnak meg kell felelnie a jelenlegi „Tűzautomatizálás” SNiP-nek. Értesítési eszközök tűzveszély független vonatokba illeszkednek. Ez az éjjel-nappali működésük megszervezéséhez szükséges.