Képlet az építés becsült költségének kiszámításához. Építési munkák költsége és típusai

A becslés a munkadokumentáció részét képezi. Minden építkezéshez, bármilyen munkához szükséges. A becslés határozza meg, hogy mennyi pénzt igényel az építkezés. Hány darab kell belőlük a munka befejezéséhez? A cikkben megpróbáltuk elmesélni, hogyan kell kitölteni a becslést, honnan lehet ehhez adatokat szerezni? Mik azok az indexek és együtthatók? Miből áll a becsült költség? Nem minden olyan nehéz, mint amilyennek látszik.

Hogyan segíthet ez a cikk?

Ez a cikk segít egy kicsit megérteni a problémát. A költségvetés megértése alapszinten. Itt csak általános fogalmak találhatók a becslés összetételéről, példák a telepítési becslésekre. Egy kicsit az indexekről és az együtthatókról. A becslések elkészítésének részleteit az MDS 81-35 tárgyalja. 2001.

Címlap

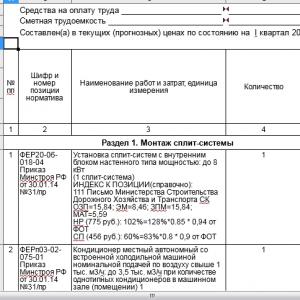

Nézzük meg, hogyan lehet becsléseket olvasni egy példa segítségével. Az osztott rendszer telepítésére vonatkozó becslés (táblázat az alábbi ábrán) 13 oszlopot tartalmaz. Vannak más típusú űrlapok is, amelyek az oszlopok számában különböznek. De az elv mindenhol hasonló, és az oszlopokban szereplő információk is hasonlóak. Az alábbi szöveghelyek számai megfelelnek a becslési példa képén látható számoknak. Egy példa a telepítési becslésre ehhez a cikkhez készült, és nem kötődik egyetlen objektumhoz sem.

1. A bal felső sarokban van egy blokk - „Egyetértve”. Meghatározza a vállalkozót. Az, aki elvégzi a munkát. Fel van tüntetve a vezető szervezete és információi. Itt van elhelyezve aláírása és pecsétje is.

2. A jobb felső sarokban van egy blokk - „Jóváhagyom”, amely az ügyfél menedzserének beosztását, vezetéknevét, kezdőbetűit és aláírását tartalmazza. A „jóváhagyom” blokk is le van bélyegezve.

3. Az építési hely neve - munkavégzés helye. Egy építési projektben több munkarész is kombinálható.

4. Becsült szám. A szabályozási dokumentumok szerint a következő számozási sorrend kerül elfogadásra:

- az első 2 számjegy az összevont becslés szakaszszáma;

- a második és a harmadik a szakasz sorszáma;

- a harmadik és a negyedik a becsült szám ebben az objektumbecslésben.

A példában a becsült szám nem szerepel. Nem szerepel semmilyen dokumentációban.

5. A tárgy megnevezése, a munka és a költségek. A munka leírása, feltüntetve az objektum nevét és címét.

6. Alap. Mi alapján készült a becslés? Ez lehet rajz, műszaki specifikáció. Megjelöljük például a műszaki előírásokat.

7. A munka becsült költsége. A szerelési munkákra vonatkozó becslés összege ezer rubelben van megadva. Az összeg ezer rubelben történő feltüntetését az MDS 81-35.2001 szabályozza.

8. Pénzeszközök bérekre. Mennyit kell fizetni a dolgozóknak elméletileg?

9. Standard munkaintenzitás. A munkavégzéshez szükséges állásidő nélküli munkaórák mennyisége.

10. A becsült költség indoklása. A példabecslést 2018 első negyedévére vonatkozó aktuális (előrejelzési) árakban állították össze (de előfordulhat havi indexálás). Valamennyi ár 2001-es árakon kerül rögzítésre, majd együtthatók segítségével átszámításra kerül a tárgyidőszaki árakra. Ezt a módszert nevezik bázisindex módszernek.

A becslés táblázatos része egy példa az osztott rendszer telepítésére vonatkozó becslésre

A becslés fejléce a következő oszlopokat tartalmazza:

1. Idézet száma.

2. Kód és szabványszám. Jelzi, hogy a becslés milyen szabványok szerint készült, és milyen sorrendben van érvényben ez a szabályozási keret. Ebben az esetben a FER címtárat (szövetségi egység építési árak) használják. Az ár nevében szereplő számok a következő számokat jelentik: gyűjtemény - szekció - ártábla.

3. A munka megnevezése, a költségek és az árképzés egysége. Le van írva maga a munka (ugyanúgy, ahogy az árban is szerepel), az ármérő (jelen esetben 1 osztott rendszer). Továbbá a pozíciók és pozícióindexek együtthatói az árfolyam nevében szerepelnek.

4. Mennyiség. A mennyiség beírása az ármérő figyelembevételével történik. Ebben a példában ez egy osztott rendszer.

Egységköltség (1. blokk). Ez a blokk tartalmazza az aktuális alapárat és annak elemeit.

5. Összesen/bér.

6. Gépek üzemeltetése/beleértve a béreket (vezetők).

7. Anyagok.

Teljes költség (2. blokk). Ezt úgy kapjuk meg, hogy az egységköltséget megszorozzuk a mennyiséggel.

9. Díjazás.

10. Gépek üzemeltetése/beleértve a béreket (vezetők).

11. Anyagok.

A dolgozók munkaerőköltsége (3. blokk) nem gépkarbantartással kapcsolatos, ember. óra.

12. Egységenként.

A becslés szakaszokra bontva is található. Nincsenek szigorú szabályok. Logikusan lebontják. A szakaszt mindig összegzik.

Mit jelentenek a becslési táblázatban szereplő számok?

A vizsgált becslés elkészítésének módja bázisindex. A benne szereplő árak a 2001-es árszinten vannak feltüntetve, és alapnak nevezzük. Az árak jelenlegi szintre való konvertálásához az alapárat meg kell szorozni az indexszel. A közvetlen árakat nem lehet azonnal átváltani az aktuális árszintre, mivel nincs rájuk index. A költségelemekre mutatók vannak. A becslés költségelemekben készül.

Összesen négy van:

- munkavállalók javadalmazása – bérek;

- gépek üzemeltetése - EM;

- járművezetők díjazása - ZPM;

- Anyagköltség.

Hol keresse a közvetlen költségeket a táblázatban:

Hol keresse a költségelemeket a táblázatban:

A 20-06-018-04 számú FER szabványhoz hasonlóan költségelemek vannak előírva. Itt láthatja, hogy mely anyagok szerepeltek az árban, és melyek maradtak elszámolatlanul.

Ezért a munka valós árának megtudásához a 2001. évi költségelemek árait indexekkel kell megszorozni és összegezni. Ha az „Anyagok” oszlop az árban van kitöltve, ez azt jelenti, hogy az áregység ezt az anyagmennyiséget tartalmazza. Ez látható az osztott rendszer telepítési árának példáján (1. sor). Vannak anyagok, amiket az ár nem tartalmaz. Ezután elszámolatlannak nevezik őket, és egy külön sorba írják be (e becslés 3–9. pozíciói).

Becsült együtthatók

Az indexeken kívül vannak együtthatók. Ezeket az egységárak elemeire számítják fel. 3. oszlopban jelezve Az együtthatók eltérőek lehetnek (fa szerkezeteknél, földmunkánál, bontásnál, téli körülmények között végzett munkánál...). Mindegyik megtalálható a magazinokban, árgyűjteményekben és az MDS 81-35.2001-ben. Az egységárak elemeire együtthatók számítanak. Lehetnek csökkenőek (például szétszereléshez) vagy növekvőek (például tömítettség).

A becslés végén az összes költséget összegzik. Ebben a becslés kitöltési lehetőségében a költségsor először a 2001-es árakban jelenik meg. Ezután egy sor az aktuális árakkal, ahol az összes árindexet figyelembe veszik. Ezután jön a „Munkaköltségek” oszlop.

A következő két sor:

- SP (becsült nyereség).

- HP (rezsi).

A rájuk vonatkozó együtthatók az árakban vannak feltüntetve. Az SP kiszámításáról további információ az MDS 81-25.2001-ben, az NR számításáról pedig az MDS 81-33.2004-ben található.

Ezt követően az „Összesen” rész költségelemekre oszlik.

Előre nem látható kiadások halmozódnak fel.

Ha a becslésben vannak szakaszok, akkor a becslés összegei a szakaszok összegeiből állnak össze.

A végén az aláírásokat elhelyezik és visszafejtik:

Összeállította (mérnök teljes neve).

Ellenőrizte (mérnök teljes neve).

Az előállítási költség pénzben kifejezi a szervezet összes, a termékek előállításával és értékesítésével kapcsolatos költségét.

Építési és szerelési munkák költsége – ezek a kivitelező szervezet pénzbeli költségei a megvalósításukhoz. Az építőiparban az építési és szerelési munkák becsült, tervezett és tényleges költségét használják fel.

Tervezett költség Az építési és szerelési munkák egy építőipari szervezet költségének előrejelzése egy adott építési és szerelési munka komplexumának elvégzéséhez.

Tényleges költség Az építési és szerelési munka az építőipari szervezetnél egy bizonyos mennyiségű munka elvégzése során felmerülő költségek összege, amelyet a számviteli adatok alapján határoznak meg.

Becsült költség a tervezési és becslési dokumentáció kidolgozása során határozzák meg a becslési szabványok és a számítás időpontjában érvényes árak szerint.

Költségszerkezet tételek és költségelemek szerint.

Az egyes tételek és a költségelemek közötti kapcsolatot ún a munka szerkezeti költsége.

Az építési és szerelési költségek felosztása költségelemenkénti felosztás formájában történhet:

─ anyagköltségekre

─ munkaerőköltségre

─ járulékok szociális szükségletekhez

─ tárgyi eszközök értékcsökkenése

─ egyéb költségek

Feladat. Határozza meg a lakóépület téglaház építésének becsült költségét és építési és szerelési munkáinak becsült költségét. A becsült költség szerint a költségek a következők:

1). alkatrészek és szerkezetek költsége = 6749 ezer rubel,

2). a munkások bére = 1181 ezer rubel,

3). építőipari gépek és mechanizmusok üzemeltetése = 894 ezer rubel, beleértve a járművezetők fizetését 110 ezer rubel,

4). rezsiköltség = 118% bérszámfejtés (béralap)

5). becsült nyereség = 65% bér

1. Határozza meg a közvetlen költségeket

Fizetés = 6749 + 1181 + 894 = 8824 ezer rubel,

2. Számítsuk ki a béralapot (bérszámfejtést)

Bérszámfejtés = 1181 + 110 = 1291 ezer rubel,

3. Határozza meg a rezsiköltségeket

N p = 1,18 * 1291 = 1523,38 ezer rubel.

4. Határozza meg az építési és szerelési munkák becsült költségét

cm cmr = Z p + N r = 8824 + 1523,38 = 10347,38 ezer rubel,

5. Határozza meg a becsült nyereséget

0,65 * 1291 = 839 ezer rubel,

6. Határozza meg az objektum becsült költségét

Építési és szerelési munkák becsült költsége + Becsült nyereség =

10347,38 + 839 = 11186 ezer rubel,

Folyó kiadások– ezek olyan kiadások, amelyek a munka mennyiségétől, az előállított termékek és szolgáltatások számától függenek.

Egyszeri költségek- Ezek azok, amelyeket időszakosan vagy egyszer állítanak elő.

Az építkezés időtartamának csökkentésével a rezsiköltségek állandó hányada takarítható meg, pl. csökkennek az adminisztratív és gazdasági kiadások, csökkennek a háztartási helyiségek fenntartási költségei, csökkennek a tűz- és biztonsági őrök fenntartásának, valamint az építési terület fenntartásának költségei.

A rezsiköltségek állandó részének megtakarítását (vagy túlköltését) a következő képlet határozza meg:

E n.r. – a rezsiköltségek állandó részének megtakarítása;

N y a rezsiköltségek állandó része, amely a rezsiköltség összegének megközelítőleg 50%-a;

Tf, Tn – a létesítmény építésének tényleges és szabványos időtartama.

Feladat. Határozza meg a rezsi állandó részének megtakarítását, ha Tn = 9 hónap, de a kisgépesítés továbbfejlesztett eszközeinek bevezetésével 8 hónap alatt megépült a létesítmény! A rezsiköltség a becslés szerint 16 millió rubel, a rezsiköltségek állandó része az összes rezsi értékének 50%-a.

Hogyan lehet megelőzni az építési projektek üzembe helyezésének késedelmét?

Hogyan lehet nyomon követni az építőmunkások termelékenységét?

Hogyan lehet növelni a munka termelékenységét és csökkenteni az építési időt?

A hosszú távú építkezés problémái

Néha késik a létesítmények építése, és késik a lakások üzembe helyezése. Úgy gondolják, hogy az ilyen helyzetek fő oka az ország általános gazdasági instabilitása, a lakosság fizetőképességének csökkenése és az ipari termelés visszaesése.

Azonban nem minden a gazdasági válság számlájára írható. Az épületek időben történő szállításában és üzembe helyezésében sok esetben a munkaszervezés az építkezéseken a meghatározó. Alacsonyan képzett munkaerő felvétele, hibák és rossz munkaminőség, az ellátási és számviteli osztályok alkalmazottainak lassúsága, a vállalatvezetők, a létesítmények és az építkezések vezetőinek gyenge ellenőrzése a munkavégzés felett, helytelen naptári és üzemeltetési tervezés, hibás munkavégzés. a közlekedés és a gépek üzemeltetése, a nem hatékony motivációs munka – és ez nem teljes lista az építési területeken tapasztalható alacsony munkatermelékenység okairól.

Az építkezés üteme pedig nagyban meghatározza annak költségeit. Ez azt jelenti, hogy a munkatermelékenység fokozott odafigyelést és folyamatos ellenőrzést igényel.

Az építőiparban a munkatermelékenységet olyan mutatók jellemzik, mint a munkaerő-intenzitás és az egy fő munkavállalóra jutó kibocsátás.

Munkatermelékenységi mutatók az építőiparban

A munkatermelékenység tényleges mutatóit az építőiparban a legtöbb esetben a 2. számú űrlapon számítják ki - a becslési jelentést a Nagybecslés programban vagy más hasonló programban alakítják ki az elvégzett munkák átvételi igazolása alapján (amelyet a telepvezetők állítanak össze) .

Az aktus a szervezet belső dokumentuma, és bármilyen formában elkészíthető. A lényeg az, hogy minden információt tartalmazzon a természetben végzett munka bizonyos szakaszának egy adott létesítményben történő végrehajtásáról.

Az aktust a tőkeépítési osztály (műszaki felügyelet) képviselői ellenőrzik és hagyják jóvá.

Az építési és szerelési munkák egy bizonyos szakaszának befejezése után minden építési területre vonatkozóan törvényt készítenek a jelentési időszak végén (minden telephely bizonyos típusú általános építési munkákat végez). A területek hozzávetőleges listája:

- befejező munkák;

- kőműves munkák;

- villanyszerelési munkák;

- gyengeáramú munka;

- elektromos javítási munkák;

- speciális munkák és gázvágás;

- vízvezeték-szerelési munkák és vízvezeték-rendszerek felszerelése;

- szellőztető és légkondicionáló rendszerek telepítése;

- fémszerkezetek felszerelése és gyártása;

- monolitikus munkák stb.

Munkaintenzitás: kiszámítjuk és elemezzük

Az építési területeken végzett munkák átvételi igazolásai alapján a becslési osztály által generált becslések-aktusok jelzik az elvégzett munka mennyiségét fizikai és értékben, figyelembe véve az egységnyi munka becsült standard költségét, a rezsiköltségeket és a becsült nyereséget. .

A generált dokumentumok felső mezőjében az építési és szerelési munkák teljes becsült és normatív munkaintenzitása szerepel (munkaköltség a törvény szerint elvégzett építési és szerelési munkák teljes mennyiségére).

Maga a becslés a műveletekkel összefüggésben végzett munka becsült standard munkaintenzitását (munkaerőköltségeit), a munka típusait és altípusait jelzi munkaegységenként (15. oszlop), valamint az elvégzett mennyiségre (8. oszlop). Ezek alkotják az elvégzett munka törvényben meghatározott teljes munkaintenzitását.

Az építőipari szervezet munkatermelékenységének elemzéséhez főként a munka teljes munkaintenzitására és a törvény értelmében végzett munka költségére vonatkozó adatokat használják.

Ez annak köszönhető, hogy az építés során számos típusú és altípusú munkát végeznek, amelyeket többek között műveletekre is osztanak. Ezenkívül a munka mennyiségének mértékegységei különbözőek lehetnek (négyzet, köbméter és lineáris méter, tonna és kilogramm, darab stb.). Ezért a munkaintenzitás műveletek, altípusok és munkatípusok szerinti elemzése meglehetősen munkaigényes.

Ha azonban az építkezés ütemezése jelentősen megzavarodik és a lemaradás egyre nő, akkor pontosan meg kell határozni az okot és/vagy a felelősöket. Ebben az esetben nemcsak a tényleges munkaerő-intenzitás mutatóit kell elemezni az építési és szerelési munkák legtöbb nómenklatúra-eleménél, hanem az időmérőt és a munkaidő fényképezését is közvetlenül a munkahelyen kell elvégezni.

Az időzítés azt is lehetővé teszi, hogy megtudja, a becsült normatív munkaintenzitási normák mennyire felelnek meg a valós és optimális munkaerőköltségeknek.

Építési és szerelési munkák munkaintenzitása— ez az egységnyi munkamennyiségre vagy munkamennyiségre jutó munkaerőköltségek mennyisége munkaórákban, munkanapokban stb.

A munkaerőköltség összege az építési és szerelési munkák volumenéhez A (TZO) a telephely (csapat, szervezet) egyes alkalmazottai által az ilyen típusú munkák előállítására fordított munkaidő összegeként kerül kiszámításra:

TZO = V 1 + V 2 + V 3 + … + V n ,

ahol B 1 az első főmunkás által ledolgozott idő stb.

Például a monolitikus munkások brigádjában 20 ember van. Mindegyikük 184 órát dolgozott augusztusban födémöntéssel (munkaidő-nyilvántartás szerint). A födémek beszerelésével kapcsolatos munka mennyisége vagy munkaintenzitása alapján a tényleges munkaerőköltségek a következők voltak:

184 óra × 20 fő = 3680 munkaóra

Becsült és normatív munkaintenzitás Az építési munkákra vonatkozó állami elemi becslési szabványok szerint határozták meg, amelyeket az Oroszországi Állami Építési Bizottság 2001-es határozata hagyott jóvá.

Az UESN-t arra használják, hogy kiszámítsák az építési és szerelési munkák során a különféle erőforrások szükségleteit (építőipari munkások, gépészek munkaerőköltsége, építőipari gépek és mechanizmusok üzemideje, anyagi erőforrások), és ezek alapján becsléseket (becsléseket) készítsenek ezeknek a műveknek az előállítása erőforrás és erőforrás-index módszerekkel.

Példánkban a becsült standard munkaintenzitás a 43, 44, 52, 54, 56, 58 gr pozíciók munkaerőköltségének összegéből áll. 15 a becslésből, és 2696 munkaórát tesz ki.

Határozzuk meg, mennyivel magasabbak a tényleges munkaerőköltségek, mint a becsült normatívak:

3360 munkaóra - 2696 munkaóra = 664 munkaóra.

Most nézzük meg, mi az oka, és próbáljuk meg kiküszöbölni.

Úgy tűnik, hogy könnyű kiszámítani a tényleges munkaintenzitást és elvégezni annak elemi elemzését. Azonban nem minden olyan egyszerű. És mindenekelőtt azért, mert a rendelkezésre álló dokumentumokból (építési és szerelési munkák átvételi igazolása és becslési jegyzőkönyve) nem lehet azonosítani sem a korábbi időszakok befejezetlen munkáinak mennyiségét, sem munkaintenzitását, amelyeket a jelentési időszakban befejeztek és átvételi okirattal dokumentáltak. . Vagyis a tényleges munkaerő-intenzitás fenti számítása teljesen hibás lehet, ha a beszámolási időszak elején „folyamatban lévő munka” volt.

Hogyan lehet megoldani ezt a problémát?

Az építési terület vezetői kötelesek gyártási naplót vezetni és abban feljegyezni a munkafázis kezdő dátumát. Ezen túlmenően, a naplóknak nyilvántartást kell vezetniük a műszakos feladatok napi fizikai teljesítéséről, az elvégzett munkával összefüggésben, a telephelyi személyzetnek való kiosztással (ki, mikor és hol, milyen munkát végzett).

Így a naplóadatok alapján meg lehet határozni egy adott munkaszakasz végrehajtásának tényleges összetettségét. Az építési és szerelési munkák belső átvételi okiratában fel kell tüntetni az átvétel és a bezárás napjáig tartó munkavégzés időtartamát, figyelembe véve a korábbi időszakok „hiányosságát”:

Így a munka tényleges munkaintenzitásának kiszámítása és elemzése másképp fog kinézni.

Tényleges munkaintenzitás - 4168 munkaóra.

A tényleges munkaerőköltségek teljes többlete a becsült standard munkaerőköltséghez képest:

4168 munkaóra - 2696 munkaóra = 1472 munkaóra, vagyis 54,5%. Ez a mértékű eltérés komoly elemzést igényel.

Következtetés

A födémek beépítésének munkaerőköltsége 1472 munkaórával haladja meg a becsült normatív munkaintenzitást. Ez azt jelenti, hogy a projekt befejezési határideje csak a födémépítés munkaerőköltségének növekedése miatt késett:

1472 fő munkaóra / 20 fő = 73,6 óra, azaz több mint 9 átlagos 8 órás műszak vagy több mint 6, egyenként 12 órás műszak.

A monolitikus munkák szállításának eltolt határideje késedelmet jelent a kőműves, befejező, tetőfedő munkák, valamint a ház belső hálózatainak felszerelése és egyéb munkák befejezésében. Ki kell derítenünk az okot.

A monolit munkák munkaintenzitását elsősorban a betonszivattyú működése és a betonkeverék minősége befolyásolhatja, különösen:

1. A betonkeverék összetétele.

2. A betoncső átmérője.

3. A betonszivattyú üzemi teljesítménye.

4. A beton csővezeték hossza, az épülő létesítmény födémje.

5. Időjárási viszonyok (alacsony levegő hőmérséklet).

6. Betonszivattyú rendszer.

7. Betoncsövek íveinek száma.

8. Minden betonszivattyú-rendszer beépítésének minősége.

9. A betonszivattyú működési feltételeinek megsértése.

A munkaintenzitás növekedésének oka lehet a szükséges technológiai szünetek is, amelyek hosszabbak a becslési szabványokban előírtaknál: a műszak kezdete és vége, a betonszállítás megszakításai, a vasalás emelése és áthelyezése a telepítési helyre, a zsaluzat ellenőrzése és tisztítása, stb.. Itt hasznosak lehetnek az időzítési és időzítési adatok.egy munkanap fényképei a monolitikus munkák helyszínén.

Ha a technológiai megszakítások okát objektívnek ítéljük és időtartamuk indokolt, akkor ezt a munkaintenzitás elemzésénél figyelembe kell venni.

Az összes típusú építési és szerelési munka munkaerő-intenzitásának növekedésének oka lehet:

- elégtelen munkatempó a munkához szükséges összes feltétel megléte mellett:

A dolgozók és mérnökök alacsony képzettsége;

Nem hatékony munkaerő-motivációs rendszer;

A munkások alacsony szintű munka- és termelési fegyelme az építkezésen;

- a gépek és mechanizmusok meghibásodása miatti anyaghiányból eredő leállások, az ellátási részleg szabálytalan munkája;

- az építési és szerelési munkák rossz megszervezése, a hatékony tervezés és ellenőrzés hiánya;

- fluktuáció;

- az építési munkák alapvető gépesítésének hiánya vagy alacsony szintje (a telephelyen a fő munkásokat korszerű gépesített építőeszközökkel kell ellátni);

- időjárási viszonyok (az alacsony levegő hőmérséklet jelentősen lelassítja az építkezés ütemét);

- rossz műszaki felszereltség és elavult technológiák alkalmazása.

A munkavégzés munkaintenzitása kiszámításának ezen módszere esetén nehézségek adódhatnak a telephely munkaidő-nyilvántartásában rögzített, ledolgozott munkaórák adatainak az elvégzett munka átvételének egyik vagy másik aktusához való hozzárendelése, ha több cselekmény zárva tart. telephely egy hónap alatt, és a hónap folyamán más jellegű munkavégzés szinte párhuzamos.

Annak érdekében, hogy ne bonyolítsa le a feladatot, és ne végezzen szükségtelen számításokat, elemezheti a munka intenzitását a jelentési időszak alatt elvégzett építési és szerelési munkák több átvételi tanúsítványához.

Kimenet

A munkatermelékenység egyik legfontosabb mutatója az építőiparban az Termelés- egy bizonyos időszak alatt (óra, nap, hónap, negyedév, év) végzett építési és szerelési munkák mennyisége egy fő munkavállalóra vetítve. Ez a munkatermelékenység legáltalánosabb és univerzális mutatója.

Az építőipar kibocsátása fizikai és pénzbeli értelemben is meghatározható. A gyakorlatban a munkatermelékenység elemzéséhez az értékben kifejezett termelési mutatót leggyakrabban az építési és szerelési munkák teljes mennyisége alapján használják az elvégzett munka átvételének becslése szerint.

Általánosságban elmondható, hogy a telephely és az építési terület munkájának eredményei alapján a teljesítményt az elvégzett munkák összes átvételi igazolásának összege határozza meg.

Az egy munkásra vagy egy munkaórára jutó kibocsátás értékben kifejezett meghatározásához el kell osztani az építési és szerelési munkák mennyiségét azon kulcsfontosságú személyek számával, akik ezt a munkát végezték, vagy a ledolgozott munkaórák számával.

A standard és a tényleges kibocsátási mutatók összehasonlító elemzésével megállapítható, hogy egy adott telephely vagy csapat mennyire termelékenyen dolgozott, megtudhatja az alacsony munkatermelékenység okait, és intézkedéseket hozhat az építési idő csökkentésére.

Tekintsünk egy példát a tervezett és a tényleges kibocsátás kiszámítására és az elemzési eljárásra.

Szabványos képlet a kimenet kiszámításához:

B = O / H av/sp,

ahol B a kimenet;

O - az elvégzett munka mennyisége;

H av/sp - átlagos szám.

Vagyis az egy alkalmazottra jutó teljesítmény kiszámításához ismernie kell a személyzet számát. A kibocsátás kiszámításának standard képlete tartalmazza az átlagos létszámot, amelyre fel kell osztani az elvégzett építési és szerelési munkákat.

Az építkezés egyik sajátossága azonban a nehéz munkakörülmények és az alacsony bérek miatti magas fluktuáció.

Ezen túlmenően, ha egy építőipari cég egyszerre több projektet is épít, akkor a munkásokat „költöztetheti” egyik telephelyről a másikra (a határidők betartása érdekében).

Számolnunk kell a gyakori hiányzásokkal, részegséggel, sérülésekkel is – mindez korántsem ritka az építkezésünkben.

Ezért az építési helyek átlagos számának és az építési szervezet egészének figyelembe vételével a teljesítmény kiszámítása nem ad megfelelő eredményt.

Hogyan lehet helyesen meghatározni a termelést?

Minden építőipari szervezetnél figyelembe kell venni a munkások teljesítményét a munkaidő-nyilvántartásokban és a gyártási naplókban. Ezen adatok alapján napi összesítést lehet készíteni az építőipari munkások építési területekre történő kibocsátásáról építési helyszínenként. A dolgozók számának kiszámításakor pedig az átlagos napi dolgozói létszámot használja a kibocsátás meghatározásához.

Tekintsük az építőipari szervezet átlagos és átlagos napi létszámának számítási eredményei közötti különbségeket.

Az átlagos létszám kiszámítása a következőképpen történik:

H av/sp = (időszak eleji szám + periódus végi szám) / 2.

Az átlagos alkalmazotti létszám számítását a táblázat tartalmazza. 1-3.

Asztal 1

Telephelyek és létesítmények átlagos létszámának számítása 2016.08.01

|

A hónap napja |

Cselekmény |

|||

|

Befejező munkaterület |

||||

|

Kőműves munkaterület |

||||

|

Kisáramú munkaterület |

||||

|

Vízvezeték munkaterület |

||||

|

Dupla üvegezésű ablak beépítési területe |

||||

|

Monolit munkaterület |

||||

2. táblázat

Létszám 2016.08.31

|

A hónap napja |

Webhely neve |

|||

|

Befejező munkaterület |

||||

|

Kőműves munkaterület |

||||

|

Villanyszerelési munkaterület |

||||

|

Kisáramú munkaterület |

||||

|

Elektromos javítási terület |

||||

|

Speciális munkák és gázvágási terület |

||||

|

Vízvezeték munkaterület |

||||

|

Beépítési terület szellőztető és légkondicionáló rendszerek számára |

||||

|

Fémszerkezetek beépítésére és gyártására szolgáló részleg |

||||

|

Dupla üvegezésű ablak beépítési területe |

||||

|

Monolit munkaterület |

||||

|

Két telephelyen a teljes munkanap minden területen |

3. táblázat

Átlagos létszám

|

Hónap |

Webhely neve |

Átlagos létszám augusztusban |

||

|

Befejező munkaterület |

||||

|

Kőműves munkaterület |

||||

|

Villanyszerelési munkaterület |

||||

|

Kisáramú munkaterület |

||||

|

Elektromos javítási terület |

||||

|

Speciális munkák és gázvágási terület |

||||

|

Vízvezeték munkaterület |

||||

|

Beépítési terület szellőztető és légkondicionáló rendszerek számára |

||||

|

Fémszerkezetek beépítésére és gyártására szolgáló részleg |

||||

|

Dupla üvegezésű ablak beépítési területe |

||||

|

Monolit munkaterület |

||||

|

Két telephelyen a teljes munkanap minden területen |

4. táblázat

Az átlagos napi szám kiszámítása

|

Hónap |

Webhely neve |

Két objektum teljes átlagos napi száma |

Összességében az utcai létesítmény átlagos napi száma. Zhuravleva, 46 éves |

Összességében az utcai létesítmény átlagos napi száma. Pankrascsenko, 44 éves |

|

Befejező munkaterület |

||||

|

Kőműves munkaterület |

||||

|

Villanyszerelési munkaterület |

||||

|

Kisáramú munkaterület |

||||

|

Elektromos javítási terület |

||||

|

Speciális munkák és gázvágási terület |

||||

|

Vízvezeték munkaterület |

||||

|

Beépítési terület szellőztető és légkondicionáló rendszerek számára |

||||

|

Fémszerkezetek beépítésére és gyártására szolgáló részleg |

||||

|

Dupla üvegezésű ablak beépítési területe |

||||

|

Monolit munkaterület |

||||

|

Két telephelyen a teljes munkanap minden területen |

5. táblázat

A tényleges átlagos napi szám eltérése a listaátlagtól

|

Hónap |

Webhely neve |

Két objektum eltérése |

Az utcán lévő objektum eltérése. Zhuravleva, 46 éves |

Az utcán lévő objektum eltérése. Pankrascsenko, 44 éves |

|

Befejező munkaterület |

||||

|

Kőműves munkaterület |

||||

|

Villanyszerelési munkaterület |

||||

|

Kisáramú munkaterület |

||||

|

Elektromos javítási terület |

||||

|

Speciális munkák és gázvágási terület |

||||

|

Vízvezeték munkaterület |

||||

|

Beépítési terület szellőztető és légkondicionáló rendszerek számára |

||||

|

Fémszerkezetek beépítésére és gyártására szolgáló részleg |

||||

|

Dupla üvegezésű ablak beépítési területe |

||||

|

Monolit munkaterület |

||||

|

Teljes eltérés |

Következtetés

Egy építőipari szervezet augusztusi átlagos létszáma 34 fővel haladja meg a tényleges kibocsátás alapján becsült átlagos napi létszámot. Ez arra utal, hogy a kibocsátás kiszámítása az átlagos alkalmazotti létszám alapján helytelen lesz.

Számítsuk ki a tényleges és becsült normatív teljesítményt a monolitikus munkák egy üzemi telephelyére a tényleges teljesítmény és a Pankrascsenko utcai telephelyen végzett monolitikus munkák becsült jelentése alapján, havi 44 db.

Tényleges kibocsátás = 3 045 206,8 rubel. / 17 fő = 17 913,34 rubel/fő.

Határozzuk meg a becsült standard teljesítményt (B normák) óránként:

Normákban = TZO normák / P hónap,

ahol P hónap az időszak időtartama órákban.

Normál = 2696 munkaóra / 184 óra = 14,65 fő.

2016 augusztusában 184 óra a normál munkaidő.

Ezért B normál havi = 3 045 206,8 rubel. / 14,65 fő = 20 786,8 rubel/fő.

Tehát a havi tényleges kibocsátás személyenként 2873,46 rubel, azaz 13,8% -kal alacsonyabb a becsült szabványnál. A helyzet lehetséges okait fentebb ismertettük.

Jegyzet!

A tényleges kibocsátás számításánál nem vehető figyelembe az előző időszak befejezetlen munkája, amely a tárgyhónapban lezárult. Egy ilyen elemzés nem tár fel eltéréseket az egy dolgozóra jutó becsült normatív és tényleges kibocsátás között a teljes munkaidőre vonatkozó átlagos bér vagy átlagos napi létszám alapján, figyelembe véve a „hiányosságot”.

Ebben az esetben az egy főre jutó napi teljesítményt kell kiszámítani, mivel a beszámolási időszak elején befejezetlen munkák jelenlétében eltöltött napok száma és a jelentési időszakban történő bezárása nagyobb lesz, mintha nem lenne befejezetlen építkezés.

Először is határozzuk meg az egy dolgozóra jutó tényleges napi teljesítményt:

3 045 206,8 RUB / 17 fő / 31 munkanap (2016. július 22-től 2016. augusztus 31-ig) = 5778,38 RUB személyenként. egy napon belül.

Normál napi teljesítmény:

3 045 206,8 RUB / 14,65 fő / 23 munkanap 2016 augusztusában = 9037,56 rubel/fő. egy napon belül.

Amint látjuk, az egy főre jutó tényleges termelés személyenként 3259,18 rubellel, azaz 36%-kal alacsonyabb a becsült szabványnál.

A munkatermelékenység szabályozásához kiszámolhatja a tényleges (V h/tény) és standard (V h/norma) teljesítményt személyóránként:

in h/tény = O/TZO tény,

H/normában = O / TZO norma.

Ez a mutató akkor lesz helyes, ha a jelentési hónap elején befejezetlen munka van, amely szerepel a jelentési hónap elvégzett munkáiról szóló jelentésben.

Példánkban:

HF/tényleges = 3 045 206,8 dörzsölje. / 4168 személyóra = 730,62 dörzsölje/fő.

HF / norma = 3 045 206,8 dörzsölje. / 2696 személyóra = 1129,53 dörzsölés/fő.

Amint látjuk, az emberóránkénti tényleges termelés személyenként 398,91 rubellel, azaz 35,3%-kal, azaz több mint egyharmadával alacsonyabb a becsült szabványnál.

A tényleges termelés és a becsült és normatív termelés közötti eltérés nagy valószínűséggel a létesítmény üzembe helyezésének határidejét elmulasztja, hacsak természetesen nem tesznek időben hatékony intézkedéseket a munkatermelékenység növelésére.

következtetéseket

A számítások azt mutatták, hogy az építőiparban a munkatermelékenység szabályozásához három mutatót célszerű használni:

- a munka intenzitása munkaórákban (a tényleges és becsült normatív mutatók összehasonlítása és időbeli alakulása);

- egy főre jutó napi teljesítmény (a tényleges és becsült normatív mutatók összehasonlítása és időbeli alakulása);

- munkaóránkénti kibocsátás (a tényleges és becsült normatív mutatók összehasonlítása és időbeli alakulása).

A létesítmény üzembe helyezésének határidejének elmulasztása a létesítmény fenntartási költségeinek (világítás, fűtés, biztonság, vezetői és egyéb személyzet díjazása, hitelkamatok stb.) jelentős növekedésével járhat. Ezenkívül a befejezetlen építkezések negatív hatással vannak a vállalkozás imázsára.

Az építési ütemterveknek és a naptári terveknek való megfelelés érdekében időben azonosítani kell a gyenge láncszemeket a teljes építési folyamatban. A probléma megoldásának jó eszköze a munkatermelékenység ellenőrzése, de csak azzal a feltétellel, hogy minden mutatót helyesen számítanak ki.

L. I. Kiyutsen,

A PEO Mayak Corporation LLC vezetője

A Regionális Fejlesztési Minisztérium 2010. december 31-i 573. számú végzésével elfogadta az építési-szerelési munkák önköltségének kialakítására vonatkozó Módszertani ajánlásokat (a továbbiakban: 573. sz. Módszertani ajánlások), amelyek hatályba lépnek. 2011. április 1. Felhívjuk figyelmét, hogy 2011. április 1-től már nem érvényesek az Állami Építésügyi Bizottság 2004. február 16-i 30. számú végzésével jóváhagyott korábbi Módszer-ajánlások.

Az építési és szerelési munkák költségének meghatározására szolgáló új módszertan (a továbbiakban - CEM) alapvetően nem különbözik az előzőtől, de van néhány jellemzője. Nézzük meg őket közelebbről.

Az 573. számú ajánlási módszer az építési és szerelési munkák előállítási költségét a közvetlen anyagköltségek, a közvetlen munkaerőköltségek, az egyéb közvetlen költségek, valamint az építési-szerelési munkák végrehajtásával összefüggő változó termelési rezsi és állandó megosztott rezsiköltségek összességeként határozza meg. . Sőt, az ilyen költség tervezhető (műszaki-gazdasági számítások, építési szabályzatok és előírások alapján határozható meg) és tényleges (tényleges építési költségek). A jelen Módszertani Ajánlások bizonyos típusú építési és szerelési munkákon és építési projekteken kívül az építési szerződéseket is tartalmazzák kiadási tárgyként.

A kiadások osztályozása

Az 573. számú módszertani ajánlás a ráfordításokat úgy határozza meg, mint „az eszközök vagy kötelezettségek elidegenítése formájában jelentkező gazdasági hasznok csökkenése, amely a saját tőke csökkenéséhez vezet (kivéve a tőkekivonás vagy a tulajdonosok általi felosztás miatti csökkenést). ” A költségek besorolásának elve alapvetően változatlan marad. Csak a költségek besorolásának kritériumaihoz adták hozzá az építési és szerelési munkák volumenének a ráfordítások szintjére gyakorolt hatásának mértékét.

Az e kritérium szerinti besorolás a költségeket állandó és változóra osztja. Az állandó költségek közé tartoznak azok a költségek, amelyek az elvégzett építési és szerelési munkák mennyiségének változása esetén változatlanok (vagy szinte változatlanok) maradnak. A változó költségek pedig egyenes arányban változnak az építési és szerelési munkák volumenének változásával. Ezenkívül a származási hely szerinti kiadások kiemelik a földrajzi alapú kiadásokat. Ezek a költségek Ukrajna bizonyos régióiban, külön külföldön, az ország állandó regionális csoportjaiban található egyedi létesítmények elhelyezkedésétől függően eltérőek. A vállalkozás önállóan határozza meg a földrajzi régiók részletezettségi szintjét.

A kiadások típus szerinti osztályozása is fontos. Ennek megfelelően a ráfordításokat elemenként (működési költségeknél) és bekerülési tételekre osztják.

A felmerülési időszakok alapján a kiadások most folyóra, hosszú távúra és egyszerire oszlanak. Itt a hosszú távú kiadások a hosszú távú szerződés végrehajtásával kapcsolatos kiadások (az első ráfordítás, illetve az előleg megérkezésétől számított 1 évnél korábban nem tervezik teljesíteni). Ezzel kapcsolatban azt is meg kell jegyezni, hogy 2011. április 1-ig a nyereségtörvény 7.10 paragrafusa külön adózási eljárást ír elő a hosszú távú szerződésekre. A nyereségtörvény azonban másképpen határozza meg az ilyen szerződéseket. Az ukrán adótörvénykönyv pedig nem ír elő külön eljárást ennek az adónak a kivetésére, ezért Ukrajna adótörvénykönyve III. szakaszának április 1-től való hatálybalépésével a hosszú távú szerződések (megállapodások) alapján végzett műveletek adókötelesek lesznek. általános szabályok szerint, azaz az elvégzett munka okiratának aláírásának dátuma szerint. Az áfa adókötelezettségeit (az adótörvénykönyv 187.9 cikkelye), az általános eljárástól eltérően, nem az első esemény határozza meg, hanem az a dátum, amikor a vállalkozó ténylegesen átadja az ilyen megállapodások (szerződések) alapján végzett munka eredményeit. . Ugyanezen bekezdésben hosszú távú szerződésnek minősül az áruk gyártására, munkavégzésre (szolgáltatás) 1 évnél hosszabb technológiai gyártási ciklusú szerződés, kivéve, ha ezek szakaszos szállításáról rendelkezik.

A kiadások csoportosítása elemek és tételek szerint

A költségek elemenkénti csoportosítása az építőipari szervezet által a működési tevékenységhez és a pénzügyi beszámoláshoz felhasznált anyag-, munkaerő- és egyéb erőforrások teljes mennyiségének meghatározása érdekében történik (a P(S)BU 3 „Pénzügyi eredmények jelentése” szerint ). A költségeket tételenként osztják fel annak érdekében, hogy meghatározzák az építési és szerelési munkák termelési költségében szereplő anyagok, munkaerő és egyéb erőforrások mennyiségét. Ugyanakkor az építőipari szervezet fő tevékenységeinek kiadásait a következő számítási tételek szerint csoportosítják:

Egyéb közvetlen kiadások;

Változó termelési rezsi és fix allokált termelési rezsi.

A költségelszámolási tételek listáját és összetételét az építőipari szervezet önállóan is meghatározhatja.

Építési és szerelési munkák költsége szerződés alapján

A szerződés szerinti építési és szerelési munkák költsége tartalmazza:

Közvetlen anyagköltségek;

Közvetlen munkaerőköltségek;

Egyéb közvetlen költségek (ideértve különösen az alvállalkozók által végzett munkák költségeit, a gépek és berendezések üzemeltetésének, bérleti díjának költségeit). Ide soroljuk majd az egységes társadalombiztosítási járulék levonásait is, bár az Ajánlási Módszer 1. számú mellékletének 3. pontja szerint az egyéb közvetlen kiadások között a „szociális” elvonások a régi módon szerepelnek;

Általános termelési költségek a P(S)BU 16 „Költségek” szerint.

A munkaszerződés szerinti költségek magukban foglalják a munkaszerződés megkötésének időpontjától a befejezés időpontjáig tartó időszak költségeit. Ebben az esetben a szerződés teljesítése során felmerülő bevételek és ráfordítások a munkavégzés mérlegfordulónapi készültségi fokának figyelembevételével kerülnek elszámolásra - ha a jelen szerződés végleges pénzügyi eredménye megbízhatóan megbecsülhető. Ha nem becsülhető meg megbízhatóan, akkor:

1) a bevételt a munkaszerződés végrehajtásának kezdetétől számított tényleges kiadások összegében határozzák meg, amelyek megtérítésére lehetőség van;

Az állandó költségek olyan kiadások, amelyek változatlanok maradnak, ha az elvégzett építési és szerelési munkák mennyisége változik.

A változó költségek egyenes arányban változnak az építési és szerelési munkák volumenének változásával.

2) a munkaszerződés alapján felmerülő költségeket ráfordításként kell elszámolni abban az időszakban, amikor felmerültek.

Ha a következő beszámolási időszakokban nincs olyan bizonytalanság, amely a korábbi időszakokban megakadályozta a végső pénzügyi eredmény megbízható értékelését, akkor a jelen szerződés végrehajtásával kapcsolatos bevételek és ráfordítások a P(S)BU 3. pontja szerint kerülnek elszámolásra. 18 „Építési szerződések”. Ha a mérleg fordulónapján fennáll annak a valószínűsége, hogy az összes kiadás meghaladja a jelen munkaszerződés szerinti teljes bevételt, akkor a várható veszteségeket a beszámolási időszak költségeként kell elszámolni, beleértve a jelen munkaszerződés végrehajtásával kapcsolatos tényleges költségeket. az értékesítés költségeiben.

Az 573. számú módszer-ajánlás a számvitel kötelező jellegét és alapelveit illetően a számviteli törvény előírásaira hivatkozik - elvégre a számviteli adatokon alapulnak a pénzügyi, adózási, statisztikai és egyéb, pénzmérőt használó adatszolgáltatások. . A magunk részéről megjegyezzük, hogy az összes üzleti tevékenység megbízható és időben történő tükrözése a számvitelben közvetlenül befolyásolja nemcsak egy adott szerződés pénzügyi eredményének megbízhatóságát, hanem az egész vállalkozás jövedelmezőségét is.

Példa

Lakóépület építésére vonatkozó építési és szerelési szerződés alapján március hónapban az alábbi kiadások merültek fel (áfa nélkül):

Az anyagok leírása az anyagjelentés szerint történt - 256 000 UAH összegben;

Gépek és mechanizmusok üzemeltetése - 84 100 UAH;

Alvállalkozói szolgáltatások - 25 000 UAH;

Villamosenergia-költség - 3100 UAH;

Szállítási szolgáltatások bérelt szállítással (beleértve a daru, kotrógép munkáját) - 15 650 UAH;

Segédanyagok (elektródák, hőszigetelő anyagok stb.) - 12940 UAH;

A fizetések és az EKB felhalmozódott: az építési és szerelési munkákat végző munkavállalók esetében - 17 300 UAH (ECB - 6 570 UAH); darukezelő - 2000 UAH (ECB - 760 UAH); lineáris ÉS TP (művezető, mester) - 5840 UAH (ECB - 2220 UAH); menedzsment apparátus (adminisztráció) - 10 000 UAH (ECB - 3800 UAH);

Adminisztratív költségek (kommunikáció, irodabérlet, hitelkamatok stb.) - 15 760 UAH. Ezek a költségek változóak;

Építési és szerelési munkákkal kapcsolatos egyéb fix költségek - 2310 UAH.

Márciusban egyéb munka nem történt.

Az építési projekt költségeinek kiszámításához az építési és szerelési munkák tényleges költsége a következőképpen alakul (lásd a táblázatot).

Az építési és szerelési költségek kialakításának költségtételei

Költségszámítási tételek |

Az építési és szerelési munkák tényleges költsége (fő tevékenységi költségek, UAH) |

||||

közvetlen költségek |

építési és szerelési munkák általános előállítási költségei |

||||

A becslés egy olyan dokumentum, amely egy projekt költségeinek összegét számolja ki költségtételekre lebontva (bérek, adók és bérlevonások, üzleti költségek, alkatrészek beszerzése stb.).

A becsült költség a tervezési anyagoknak megfelelő kivitelezéshez szükséges pénzösszeg.

A költség egy vállalkozás pénzben kifejezett folyó költségei a termékek (építési munkák, szolgáltatások) előállításával és értékesítésével kapcsolatban.

A számítás elvégzéséhez szükséges adatokat a 9. táblázat tartalmazza

9. táblázat Építési és szerelési munkák

A becsült (összesen) közvetlen költségek 75-90%-át az anyagok teszik ki a lakás- és polgári építkezéseknél, az ipari építkezéseknél pedig 40-60%-ot. Rezsiköltség - a falazott falak béralapjának (bérszámfejtésének) 122%-a és a falak felületének vakolása. A becsült haszon a falazott falak bérköltségének 65%-a, a falfelület vakolásának %-a:%-a. A növekvő együttható 2,86.

A teljes költséget az építési munka típusa szerint határozzuk meg.

Сi = Ceg1 * Vpi

Ceg1 - egységnyi munka költsége

Vpi - az építési munka mennyisége

Vpi - az építőipari munkák volumene, beleértve az alapbért, a gépek és mechanizmusok üzemeltetését, valamint a gépkezelők bérét.

Beleértve az alapbért, a gépek és mechanizmusok üzemeltetését, valamint a gépkezelők bérét.

Meghatározzuk az építési és szerelési munkák összköltségét:

- ?Св1 = 10*890,83 = 8908,3

- ? St2 = 0,23*10973,66 = 2523,94

- ? St3 = 0,65*3906,19 = 1889,02

- ? St4 = 0,22*4302,92 =946,64

Meghatározzuk az építési és szerelési munkák volumenének költségét az alapbérhez:

- ?Сзрп1 =10*44,87 = 448,7

- ?Сзрп2 =0,23*1735,7 = 399,21

- ?Сзрп3 =0,65*1346,34 = 875,12

- ? Сзрп4 =0,22*606,92 = 133,52

Meghatározzuk a gépek üzemeltetéséhez szükséges építési és szerelési munkák volumenének költségét:

- ? Szex.m.1 =10*34,56= 345,6

- ?Sexp.m.2 =0,23*492 = 113,16

- ?Sexp.m.3 = 0,65* 103,19 = 67,07

- ? Szex.m.4 =0,22*3696 = 813,12

Meghatározzuk az építési és szerelési munkák volumenének költségét az üzemeltető fizetéséhez:

- ? Szpm1 =10*4,23 = 42,3

- ? Szpm2 =0,23*11,32 = 2,58

- ?Сзпм3 =0,65*68,14 = 44,29

- ?Сзпм4 =0,22* 444,36 = 97,75

A végső mutatókat az összköltség alapján összegezve határozzuk meg.

Közvetlen összköltség:

IS = ?C1 + ?C2 + ?C3+? C4

Beleértve:

teljes fizetés:

ISzrp = S1z/p + S2z/p + S3z/p + S4z/p = 448, + 399,21 + 875,12 + 133,52 = 1856,55

gép teljes működése:

ISexp.mach. = C1exp.m. +S2exp.m.+S3exp.m.+S4exp.m. = 345,6+113,16+67,07+813,12 = 1338,95

gépkezelők teljes bére:

ISzpm = S1zpm + S2zpm + S3zpm + S4zpm = 42,3 + 2,58 + 44,29 + 97,75 = 186,92

Mindennek a teljes költségét meghatározzuk:

IS = ?С1 + ?С2 + ?С3+ ?С4 = 1856,55+1338,95+186,92

Meghatározzuk az anyagköltséget:

cm = IS*75/100

cm fizetés = IS * 75/100 = 1856,55 * 75/100 = 1392,41

cm exp.m = IS*75/100 = 1338,95*75/100 = 1004,21

SMZPM = IS*75/100 = 186,92*75/100 = 140,19

Sm = Sm fizetés + Sm exp.m + Smzpm = 1392,41 + 1004,21 + 140,19 = 2536,81

Meghatározzuk a rezsi költségét:

Cnr = (PHOT1+PHOT3)*122/100 = (491+919,41)*122/100 = 1720,7

FOT1 = S1z/p+S1ZPM = 448,7 + 42,3 = 491

FOT3 = С3з/п+С3ЗПМ = 875,12 + 44,29 = 919,41

Meghatározzuk a becsült nyereséget:

Pr = 65%* FOT1/100 = 65*491/100 = 319,15

Pr = 55%* FOT3/100 = 55*919,41/100 = 505,67

Az építési és szerelési munkák becsült költségét a következő képlet segítségével határozzuk meg:

Ssr = (Im + Imm + Ifot + Inr + Ipr + áfa + egységes szociális adó) *2,86 = (2536,81 + 1004,21 + 2043,47 + 1720,7 + 824,82 + 947,1 + 694,767 ) *2,7.

ÁFA = (Im + Imm + Inr) *18/100 = (2536,81 + 1004,21 + 1720,7)*18/100 = 947,1

UST – Egységes Szociális Adó

UST = Ifot*34/100

Ifot = ISz/p + ISzpm = 1856,55+186,92 = 2043,47

UST = 2043,47 *34/100 = 694,77

IPR = 319,15 + 505,67 = 824,82

Az elvégzett számítások eredményei alapján elkészítjük a 10. táblázatot:

10. táblázat Az építési és szerelési munkák kiszámításához szükséges mutatók

|

Művek neve |

Egységek |

Építési és szerelési munkák köre |

Munka költsége |

összköltsége |

|||||||

|

beleértve |

beleértve |

||||||||||

|

alapilletmény |

gép működése |

gépkezelők fizetése |

alapilletmény |

gép működése |

gépkezelők fizetése |

||||||

|

Falfalazás |

|||||||||||

|

Téglafalak megerősítése |

1 t acél elemek |

||||||||||

|

Falfelületek vakolása |

|||||||||||

|

Szemét be- és kirakodás |

|||||||||||

|

Közvetlen összköltség (IPZ) |

|||||||||||

|

Összes anyag (im) |

|||||||||||

|

Összes gép és mechanizmus (Imm) |

|||||||||||

|

Teljes bérszámfejtés |

|||||||||||

|

Általános költségek |

|||||||||||

|

Becsült nyereség |

A projektdokumentáció alapján kiszámított építési bérköltség becsült ára az építkezés finanszírozási tervének kidolgozásának, a bérmunka költségeinek kalkulációjának, az eszközök beszerzésének és építési helyszínre szállításának, valamint a nem tervezett költségek fedezésének alapja.