Üdülési díj kifizetésekor 6 személyi jövedelemadó kitöltése. Ne keverje össze a szabadságdíjat és a fel nem használt szabadság kompenzációját

A 6-NDFL, a szabadságdíj, mint minden más kifizetés, a személyi jövedelemadó-köteles jövedelemben szerepel. A szabadságdíj 6-NDFL-ben való megjelenítésének azonban megvannak a maga sajátosságai. Hogyan kell tükrözni az átvitt szabadságolási díjakat és azok újraszámítását a 6-NDFL űrlapon? Mi a különbség a szabadságdíj és a betegszabadság után fizetendő személyi jövedelemadó között? Az alábbi anyagban megfontoljuk az ezekre és más kérdésekre adott válaszokat, és egy példa segítségével tanulmányozzuk a nyaralási díjak 6-NDFL űrlapon való tükrözésének algoritmusát.

- betegszabadság - 10 naptári napon belül, miután megkapta a megfelelő dokumentumot a munkavállalótól, és a következő fizetéssel együtt fizetik ki (Az Orosz Föderáció törvényének 15. cikke 1. szakasza „Az átmeneti rokkantság esetére és a rokkantság esetére vonatkozó kötelező társadalombiztosításról” anyaság” 2006. december 29-i 255. sz. szövetségi törvény).

Ha eltérések vannak a szabadság és a betegszabadság elhatárolásainak és kifizetéseinek időzítésében, ugyanazok a szabályok vonatkoznak a megállapításra:

- a jövedelem beérkezettként való elismerésének dátuma a személyi jövedelemadó kiszámítása céljából - ez megfelel a jövedelem kifizetésének napjának (az Orosz Föderáció adótörvénykönyvének 1. alpontja, 1. szakasz, 223. cikk);

- a személyi jövedelemadó befizetésének határideje - a kifizetések hónapjának utolsó napja (az Orosz Föderáció adótörvénykönyve 226. cikkének 6. szakasza).

Az utolsó időszakot tekintve a szabadság és a betegszabadság különbözik minden más olyan jövedelemtől, amely után a személyi jövedelemadót legkésőbb a kifizetés napját követő első munkanapon kell megfizetni (az Orosz Föderáció adótörvénykönyve 226. cikkének 6. szakasza). ).

E funkció miatt a 6-NDFL-ben a szabadság és a betegszabadság a legtöbb esetben az egyéb kifizetésektől elkülönítve jelenik meg.

A 6-NDFL-ben a külön-külön és a fizetéssel együtt fizetett szabadságdíj tükrözése

Hogyan kell tükrözni a nyaralási fizetést a 6-NDFL-ben? A legtöbb esetben az üdülési díjak személyi jövedelemadójával kapcsolatos helyzetek két lehetőség közül választhatnak:

- a szabadságdíjat a fizetéstől elkülönítve fizetik, ahogyan az felhalmozódik - ekkor a 6-NDFL űrlap 2. szakaszának külön soraiban jelennek meg két okból: meghatározott határidő van a jövedelem kifizetésére, és külön határidő van a személyi jövedelemadó megfizetésére;

- A szabadságdíjat a fizetéssel együtt fizetik ki (például szabadság alatt, amelyet elbocsátás követ) - ebben az esetben is a 6-NDFL űrlap 2. szakaszának külön soraiban kell feltüntetni, mivel egyetlen jövedelemfizetési határidővel , a személyi jövedelemadó befizetésére megállapított határidő eltér majd tőle.

Így a 6-NDFL 2. szakaszában a nyaralási díjakat rendszerint a személyi jövedelemadó befizetési határidejének eltérése miatt teljesített egyéb kifizetésektől elkülönítve kell feltüntetni (Oroszország Szövetségi Adószolgálatának május 11-i levele , 2016. sz. BS-4-11/8312). A jelen formanyomtatvány 1. rovatában a beszámolási időszakban keletkezett bevétel-elhatárolások (020. sor), az ebből a bevételből levont adó (040. sor) és a ténylegesen visszatartott adó (070. sor) összesített összegébe kerülnek be.

Az időszakok határán a szabadságdíj utáni személyi jövedelemadó befizetésének határideje, figyelemmel a következő munkanapra történő átvitelre vonatkozó általános eljárásra, ha az hétvégére esik (Az Orosz Föderáció adótörvényének 7. szakasza, 6.1. cikk ), átkerülhet a beszámolási időszakot követő negyedévre. Ilyen helyzetben a 020-as, 040-es és 070-es sorokat a jövedelemfizetési időszakban töltjük ki, a 2. rovatban pedig csak a következő beszámolási időszakban kerül sor erre a kifizetésre.

Erről bővebben az anyagban olvashat 6-NDFL és 2-NDFL: hogyan kell megjeleníteni a december 30-án kiadott januári vakációs fizetést? .

Hogyan kell megjeleníteni az átvitt üdülési díjakat és azok újraszámítását?

Hogyan jeleníthető meg a 6-NDFL űrlapon egy másik hónapra vagy negyedévre átutaló szabadságdíj? Ez az általános szabályok szerint történik:

- a nyaralási díj és a kapcsolódó adó formájában felhalmozott jövedelem, függetlenül attól, hogy melyik időszakra vonatkozik, a felhalmozás tényleges időpontja és a rájuk megállapított fizetési határidő szerint a 6-os nyomtatvány 1. pontjának általános számai közé tartozik. NDFL;

- A szabadságdíj kifizetése a 6-NDFL nyomtatvány 2. rovatában jelenik meg, a végrehajtás dátumával és az adófizetési határidővel kiemelve.

Ez azt jelenti, hogy a 6-NDFL-ben a különböző jelentési időszakokhoz kapcsolódó szabadságdíjak beszámításának szükségessége határozza meg azok felhalmozási és tényleges kifizetésének tényét, nem pedig azt az időszakot, amelyhez kapcsolódnak (az orosz Szövetségi Adószolgálat május 24-i levele , 2016. sz. BS-4-11/9248) .

A nyaralási díj újraszámításának szükségessége az arra vonatkozó adatokat tartalmazó jelentések benyújtása után 2 esetben merülhet fel:

- A szabadság számítása során hiba történt, a jelentésben hibás adatok szerepeltek. Ebben az esetben frissített 6-NDFL jelentést kell benyújtania a helyes információkkal.

- Az újraszámításnak jogszabályi okai vannak, és jogilag később kerül végrehajtásra, mint a szabadságolási díj kezdeti kiszámítása (például szabadságról való visszahíváskor, elbocsátáskor, amikor a szabadságot elhalasztják a szabadságolási díj idő előtti kifizetése miatt). Ilyen helyzetben a rá vonatkozó adatok szerepelhetnek a jelentés megfelelő soraiban az újraszámítás időszakára vonatkozóan (Oroszország Szövetségi Adószolgálatának 2016. május 24-i levele, BS-4-11/9248 sz. ).

A beszámoló benyújtásának határidejéről az anyagban olvashat „A 6-NDFL jelentés benyújtásának határideje” .

Példa a 6-NDFL kitöltésére szabadságdíjjal

A szabadságdíj 6-NDFL-ben való tükrözésének szükségessége 3 dátumhoz kapcsolódik:

- A szabadságdíjból származó bevétel és a megfelelő adóösszeg elhatárolása - ebben a tekintetben a szabadságolási díj nem különbözik az egyéb bevételektől, és általánosságban a 6-NDFL nyomtatvány 1. szakaszában szerepel (azaz amikor a bevételt az adó kiszámításának céljaira).

- Üdülési díj kifizetése – a 6-NDFL formanyomtatvány 2. szakaszába való felvétele az egyéb bevételek kifizetésével analóg módon történik. Az ilyen bevétel dátuma a kifizetés napja (az Orosz Föderáció Adótörvénykönyvének 1. alpontja, 1. pont, 223. cikk, Oroszország Szövetségi Adószolgálatának 2017. július 21-i levelei, BS-4-11 sz. /14329@, 2016. május 24-i BS-4-11/9248 szám) .

- Az adó megfizetésének határideje - tartalmazza a szabadság (betegszabadság) és az egyéb bevételek közötti jelentős különbséget, amely anélkül, hogy megváltoztatná a 6-NDFL űrlap kitöltésének eljárását, különleges pillanathoz vezet a nyaralásra vonatkozó adatok megadására ( betegszabadság) ebbe a jelentésbe.

Példa

Tegyük fel, hogy a következő kezdeti mutatók vannak:

|

2018 hónapja |

Alkalmazottak száma |

Felhalmozott |

Adó kiszámítva |

Fizetett |

Fizetés nap |

|||

|

Fizetés |

Üdülési fizetés |

Fizetés |

Üdülési fizetés |

|||||

|

szeptember |

||||||||

A 6-NDFL formanyomtatványban, figyelembe véve azt a tényt, hogy a minden hónap vége előtt kifizetett fizetések előlegek, és az utána fizetendő személyi jövedelemadót a végső kifizetésre megállapított határidőn belül kell megfizetni (Oroszország Szövetségi Adószolgálatának levele 2016. március 24. BS-4-11/4999 ), ezek az adatok így jelennek meg:

Az 1. szakaszban:

- oldal 020: 736 275;

- 030. oldal: 12 000;

- oldal 040: 94 155;

- oldal 060: 8;

- 070. oldal: 95 827.

A 2. szakaszban:

- 100. oldal: 2018.06.30.;

- 110. oldal: 2018.10.07.;

- 120. oldal: 2018.11.07.;

- 130. oldal: 240 000;

- 140. oldal: 30 680;

- 100. oldal: 2018.07.31.;

- 110. oldal: 2018.10.08.;

- 120. oldal: 2018.08.13.;

- 130. oldal: 240 000;

- 140. oldal: 30 680;

- 100. oldal: 2018.08.20.;

- 110. oldal: 2018.08.20.;

- 120. oldal: 2018.08.31.;

- 130. o.: 27 314;

- 140. o.: 3551;

- 100. oldal: 2018.08.31.;

- 110. o.: 2018.10.09.;

- 120. oldal: 2018.11.09.;

- 130. o.: 216 342;

- 140. o.: 27 604.

A szeptemberben kifizetett üdülési díj kifizetése 9 hónapig nem szerepel a beszámoló 2. pontjában, mivel ezek után a személyi jövedelemadó befizetési határideje (2018.09.30.) hétvégére esik, és ennek következtében 2018. 10. 01-re tolódott el, de az 1. szakaszban ténylegesen figyelembe veszik. Az éves jelentésben a kifizetéshez kapcsolódó sorok így fognak kinézni:

- 100. oldal: 2018.09.20.;

- 110. o.: 2018.09.20.;

- 120. oldal: 2018.10.01.;

- 130. o.: 25 476;

- 140. o.: 3312.

Ne felejtse el ellenőrizni a generált jelentést. Ennek módjáról olvassa el a kiadványt. "Hogyan lehet ellenőrizni a 6-NDFL hibáit?" .

Eredmények

Az üdülési díj 6-NDFL űrlapon való tükrözése megvannak a maga sajátosságai, amelyek az adófizetésre vonatkozó különleges határidő megállapításához kapcsolódnak. Ugyanakkor a nyomtatvány jelenlegi kitöltési rendje alapvetően nem változik.

A 6-NDFL számításánál a nyaralási díjak tükrözésének további árnyalatai ebben a cikkben találhatók.

A szabadságdíj az egyik adóköteles jövedelem. Az adót le kell vonni az ilyen típusú jövedelemből mind a dolgozó munkavállalók, mind azok esetében, akiket elbocsátottak, de később kártérítést kaptak a fel nem használt szabadságért. Ez az adó összege a nyaralási fizetésre egy speciális 6-NDFL nyomtatványon van feltüntetve.

A szabadságdíj tükrözése a 6-NDFL-ben

Hogyan és mikor számítják ki pontosan a személyi jövedelemadót? A vakáció a pihenés ideje, és semmi köze a mindennapi munkához. Például, hogyan kell tükrözni az átvitt szabadságolási fizetést a 6-NDFL-ben?

Megfogadhatja tapasztalt könyvelők tanácsát, vagy forduljon az elsődleges forráshoz, nevezetesen az Art. 136 Az Orosz Föderáció Munka Törvénykönyve. A törvény szerint az üdülési pénzeszközöket a munkáltatónak három nappal a szabadság kezdete előtt kell átutalnia. A pénzeszközök átutalásakor személyi jövedelemadót kell visszatartani.

A 6-NDFL szabadság előtti kitöltésekor a számítások után kapott bevétel összege összevonódik az 1. pontban meghatározott többi bevétellel. Ennek ellenére ezek más átutalási határidőkkel elkülöníthetők a bevételtől.

Példák az árnyalatokra a szabadságdíj és általában a 6-NDFL kitöltésekor:

- A mezők kitöltése csak a bal széltől kezdődik.

- Ha vannak üres pozíciók, akkor ezekbe kötőjelet kell tenni.

- Bármilyen hiba okot ad a dokumentáció újbóli kitöltésére. Ne hagyatkozzon javítóceruzára, tilos annak használata ilyen dokumentum elkészítéséhez.

- A lapok rögzítésekor nem szabad veszélyeztetni azok integritását.

A dokumentáció papír alapú formában is biztosítható, de csak kis létszám esetén. Ellenkező esetben az űrlap kitöltése és továbbítása csak digitálisan történik. Érdemes megjegyezni, hogy kényelmesebb és gyorsabb az űrlap elektronikus kitöltése.

Az űrlap kitöltése, függetlenül attól, hogy papír vagy elektronikus formában van-e, az első oldalon kezdődik. Az adózó azonosító adatait felül kell megadni. Cégfiók esetén az ellenőrzőpontok adatai kerülnek megadásra. Ezt követően, ha az ellenőrző szerv az ellenőrzés során észrevételt tesz, a javító dokumentáció utólagos kitöltését is eggyel kezdődő sorszám jelzi. Az űrlap első kitöltési lehetőségénél a nulla szám kerül feltüntetésre.

A kitöltendő bizonylat féléves, így benne a 31-es kód kerül feltüntetésre, ezt követően kerül kitöltésre az adóhatósági kód és telefonszám formájában standard adatokat tartalmazó mezők. A kitöltés utolsó szakasza egy blokk, amelyben fel van tüntetve annak a személynek a teljes neve, aki jogosult a nyomtatvány kitöltésére és az ellenőrző hatóságokhoz történő benyújtására.

Gördülő szabadságdíj

Hogyan jeleníthető meg az átruházható szabadságdíj egy másik hónapra a 6-NDFL-ben? Ez szabványos szabályok szerint történik:

- Függetlenül attól, hogy a szabadság mely időszakra vonatkozik, a felhalmozott összeget a megadott fizetési határidőn belül a 6-NDFL 1. szakaszában megjelölt teljes összegig ki kell fizetni.

- A szabadságdíj nettó összegét a 2. rovatba kell beírni, amelyen szerepel a felhalmozás időpontja és az adófizetés időtartama is.

Ez azt jelenti, hogy 6 személyi jövedelemadónál a különbözõ beszámolási idõszakú áthúzódó szabadságolási díjak a felhalmozás és a befizetés tényekor jelennek meg a bizonylaton. Ebben a helyzetben két esetben lehet szükség az újraszámításra:

- Hibát követni.

- A szabadság visszavonása vagy a munkavállaló elbocsátása, a szabadság ismételt elhalasztása a szabadság díjának más időpontban történő kifizetése miatt. Ebben a helyzetben a dokumentumok tükrözik a szabadságdíj tényleges újraszámításának időszakát.

Nyaralási kompenzáció elbocsátáskor a 6-NDFL-ben

Külön figyelmet érdemel a munkavállaló elbocsátásának eljárása. Ebben az esetben az elbocsátás utáni szabadság kompenzációja a 6-NDFL-be kerül. Ez vonatkozik minden olyan szabadságra, amelyet a munkavállaló nem vett ki távozása előtt. Érdemes megjegyezni, hogy ebben a helyzetben a szabadságdíj nem minősül munkadíjnak, és nem kapcsolódik a szabadság kifizetéséhez. A dokumentumba való bevitelükhöz kissé eltérő információkat használnak.

A 6-NDFL szabadságának kompenzációját az Art. (1) bekezdése tárgyalja. 223 NK. Érdemes emlékeztetni arra is, hogy az ilyen típusú kompenzáció megkülönböztető jellemzője az, hogy adóköteles. A nyaralási kompenzáció kifizetésére jellemzően a becsült fizetési összeg kifizetésével egyidejűleg kerül sor. Ezért a személyi jövedelemadó levonását a kompenzációs szabadság összegéből az illetményadó átutalásának napján kell végrehajtani. Ez azt jelenti, hogy a kompenzáció utáni adót a munkavállalónak való kifizetést követő napon törvényesen be kell fizetni a költségvetésbe.

A nyaralási kompenzáció a 6-NDFL két szakaszában jelenik meg. A munkavállalónak kifizetett kártérítés összegét rögzítik. Az ebből levont adó összegét két sorban kell feltüntetni - 040 és. Érdemes emlékeztetni arra, hogy a második részben a kompenzációs szabadság összege az elbocsátott munkavállalónak ugyanazon a napon átutalt fizetéssel együtt jelenik meg. Ez azt jelenti, hogy a kompenzációs összeg nem kerül felosztásra a 100–140. Ennek tükrözésére csak a fizetést tükröző sort használhatja.

Így elmondhatjuk, hogy a 6-NDFL űrlapon vannak olyan funkciók, amelyek rögzítik a nyaralási díjak adófizetésére kijelölt időt. Ugyanakkor az alkalmazott kitöltési sorrend nem változik.

Nézzen meg egy részletes videót is a jelentésről:

A személyijövedelemadó-bevallás megköveteli a foglalkoztató cégtől a munkavállalók felé történő összes, jövedelemadó-köteles átutalást. A legtöbb kétértelműség hagyományosan abból adódik, hogy a 6-NDFL formanyomtatványon hogyan kell tükrözni a szabadságdíj és a betegszabadság kifizetését. Az ilyen típusú transzferek nem vonatkoznak a bérekre, így végrehajtásuk árnyalatokkal és finomságokkal jár.

A szabadságdíj és a keresőképtelenségi bizonyítványok ellátása a 6-NDFL formanyomtatványba tartozik, mivel jövedelemadó-köteles. A havonta kétszer kifizetett fizetésektől eltérően az átutalás feltételei a következők:

- Szabadságdíjra - legkésőbb 3 nappal a munkavállaló fizetett szabadságának kezdete előtt.

- Betegszabadság esetén a következő fizetéssel történő kifizetés, miután a munkavállaló benyújtja a megfelelően kitöltött keresőképtelenségi bizonyítványt.

A jogalkotók elválasztják a szabadságdíj és a táppénz átutalását az ezek után fizetendő személyi jövedelemadótól. A könyvelő köteles az adót legkésőbb annak a hónapnak az utolsó napjáig átutalni a költségvetésbe, amikor a munkavállaló megkapta a megfelelő összeget. A bérek, jutalmak és egyéb munkajövedelem után a személyi jövedelemadót legkésőbb a pénzeszközök elküldését követő napon utalják át banki átutalással vagy a pénztárból történő felvétellel.

A jövedelemadó szabadsági díjból történő átutalásának eltolt határideje a fő oka annak, hogy a 6-NDFL-ben ez a bevétel a személyzet egyéb munkajövedelmétől elkülönítve szerepel.

Hogyan kell helyesen megjeleníteni a nyaralási fizetést a 6-NDFL-ben?

A Szövetségi Adószolgálat magyarázata szerint az űrlapon csak a ténylegesen kifizetett szabadságolási díj szerepel. A felhalmozott, de ténylegesen át nem utalt összegeket nem kell szerepeltetni a beszámolóban.

Az első részben a szabadságdíj a következőképpen jelenik meg:

- A 20. sorban - a beszámolási időszak személyzetének teljes bevételében szerepel.

- 40. sorban - az elhatárolt jövedelemadó főösszegében.

- A 60. sorban a különböző típusú munkajövedelem, szabadságdíj és betegszabadságban részesült alkalmazottak száma látható.

- A 70. sor a teljes személyi jövedelemadót rögzíti a költségvetésbe átutalt személyzetnek nyújtott valamennyi kifizetés után.

Fontos! A jelentés első része az év elejétől eredményszemléletűen számított értékeket tartalmazza.

A jelentés második része a jelentési időszak utolsó 3 hónapjában végrehajtott tranzakciókra vonatkozó információkat tükrözi. A szabadságdíjjal kapcsolatban a könyvelőnek fel kell tüntetnie:

- A 100. és 110. sorok azt a napot jelzik, amikor a szabadság kifizetését ténylegesen elküldték a munkavállalónak.

- A 120. sor a hónap utolsó napját jelzi, amely a jövedelemadó átutalásának „határideje”. Ha ez a dátum hétvégére vagy ünnepnapra esik, akkor átkerül a következő munkanapra.

- A 130. sorba a szabadságdíj összegét írják, beleértve a jövedelemadót is.

- A 140. sorba – a személyi jövedelemadó összegét kell beírni.

Ha a negyedév utolsó hónapja hétvégével vagy ünnepnappal zárul, az erre a 30 napos időszakra kifizetett szabadságdíjat nem kell feltüntetni a jelentési űrlap második részében. Növelik az első szakasz értékeit, és a következő negyedévben bekerülnek a másodikba.

Például, ha december 31-e szombatra vagy vasárnapra esik, a szabadságdíjak a következő év 1. negyedévére vonatkozó 6-NDFL jelentés 2. szakaszában jelennek meg.

Kártérítés a fel nem használt szabadságért és 6-NDFL

pontjában foglaltak szerint Az Orosz Föderáció Munka Törvénykönyve 127. §-a szerint a munkavállaló elbocsátásakor a munkáltató köteles kártérítést fizetni a távozás előtt fel nem használt összes szabadságért. Ez az egyetlen kompenzációs típus a személyi állomány kiszámításakor, amely a törvény szerint jövedelemadó-köteles.

A fel nem használt szabadságnapok pénzét a ténylegesen ledolgozott időszak bérével egyidejűleg utalják át. Ennek megfelelően az utánuk személyi jövedelemadót nem a hónap utolsó napján, de legkésőbb a számítás kiállítását követő napon kell befizetni a költségvetésbe.

A 6-NDFL első szakaszában a szabadság kompenzációja ugyanúgy megjelenik, mint a szabadságdíj kifizetése. A második rovatban ez az összeg a fizetéssel azonos sorokon és napon szerepel. Nem kell külön regisztrálni.

Ha hibát talál, jelöljön ki egy szövegrészt, és kattintson rá Ctrl+Enter.

Hogyan jelenik meg a nyaralási díj a 6-NDFL-ben, hogyan kell megadni a fizetésükkel kapcsolatos információkat az űrlap első és második részében. A cikk magyarázatokat ad a szabadságdíj-jelentés helyes kitöltésére, valamint példákat ad a 6-NDFL kitöltésére.

A 6-NDFL formanyomtatvány a személyi jövedelemadóról szóló jelentés egyik típusa, amely 2016-ban jelent meg. Az Állami Adószolgálathoz adatot kíván benyújtani a személyi jövedelemadó számításának alapjául szolgáló jövedelem összegéről és az ebből a bevételből levont adólevonás mértékéről. Részben 6 személyi jövedelemadó megduplázza a 2 személyi jövedelemadó igazolást, de tartalmazza mindazon munkavállalók adatait, akiknél a beszámolási időszakban elhatárolás történt. A 6-NDFL kitöltésével kapcsolatos leggyakoribb nehézségek a szabadságdíj rögzítésekor merülnek fel. A regisztrációs szabályokat az Oroszországi Szövetségi Adószolgálat ММВ -17 számú, 2015. január 14-én kelt rendelete határozza meg. A megrendeléshez egy szabványos jelentési űrlapot is mellékelünk.

A 6-NDFL űrlap két részből áll:

- Általános mutatók – egy szakasz, amely tükrözi az összes adófizető általános bevételi összegét és az adóügynök által visszatartott jövedelemadó összegét. A számítás a megfelelő adókulccsal történik, az adóidőszak kezdetétől halmozottan.

- A ténylegesen befolyt és visszatartott személyi jövedelemadó dátumai és összegei - egy szakasz, amely megjelöli azokat a konkrét dátumokat, amikor az egyének jövedelmet kaptak, amikor az adót visszatartották és átadták a Szövetségi Adószolgálatnak. A „kézben” kapott és a magánszemélyek által megkeresett tényleges összegeket is tükrözi. A rész az utolsó negyedév adatait mutatja be.

Az űrlap kitöltése különös gondosságot igényel azért is, mert a 6-NDFL nem írja elő a kódok használatát a különféle jövedelemtípusokhoz, ahogy az a 2-NDFL-ben lehetséges. Így például a „fizetés” kódja 2000, a „szabadságdíj” pedig 2012. Mindazonáltal a benne foglalt kód fontos a jelentés megfelelő tükrözéséhez.

6-NDFL kitöltése szabadságdíjjal 2017-ben

Címlap.

Kitöltése hasonló minden más típusú jelentéshez:

- A jogi személy adatai: a jogi személyek egységes állami nyilvántartása szerinti teljes név, TIN, KPP, OKTMO.

- Korrekciós szám, ha az űrlap módosítja a korábban benyújtott jelentéseket. Ha az űrlapot egy adott időszakra vonatkozóan először töltik ki, akkor tegyünk kötőjelet ebbe az oszlopba.

- A „ellátási időszak” oszlopba írja be a jelentési időszak számát. Minden 3, 6, 9 és 12 hónapos időintervallumnak felelnek meg, és kódjuk: 21, 31, 33 vagy 34.

- Az alábbiakban feltüntetjük az elhatárolás tárgyévet. Például a 6-NDFL 2017-es űrlap kitöltésekor 2017-et kell megadnia, annak ellenére, hogy a dokumentumot január elején kell kitölteni.

A 6-NDFL űrlap első része

Hagyományosan 2 részre osztható, amelyek közül az első a 010-től 050-ig terjedő sorokból áll. Itt minden összeg együttesen kerül beírásra minden olyan munkavállalóra, akinek kifizetésre került, és akinek személyi jövedelemadót halmoztak fel. Ezeket az összegeket az év elejétől a teljes időszakra halmozottan fizetik ki, ennek megfelelően növekedni fognak:

- A 010-es oszlop a jövedelemadó mértékét jelzi. Ha szabadságdíjról és bérről beszélünk, akkor ez 13% lesz.

- A 020-as oszlopba írja be az összes magánszemély bevételének összegét. Ez a számítás a következőket tartalmazza: bérek, az alkalmazott betegszabadsága, gyermeke betegszabadsága, szabadságdíjak.

- A fizetés pillanata nem fontos. Például, ha a 3. negyedévre vonatkozó beszámolót október 31. előtt nyújtják be, és a bejelentés időpontjáig a szeptemberi munkabért már kiállították, akkor ezt az összeget is szerepeltetni kell a beszámolóban.

- Ki kell zárni a jelentésből minden olyan kifizetési összeget, amely a hatályos jogszabályok szerint nem tartozik személyi jövedelemadó alá. Ilyen például a gyermek születése után járó egyszeri segély vagy a havi gyermekgondozási segély.

- A bevételek összegeit „felhalmozási céllal” kell megadni, azaz. a személyi jövedelemadó levonásáig.

- A szabadságdíj és a bérek teljes összegben tükröződhetnek

- A 025-ös oszlop az osztalékfizetést hivatott feltüntetni.

- A 030-as oszlopban az összes munkavállalóra levont személyi jövedelemadó teljes összege látható.

- A 040-es oszlop tartalmazza a levont jövedelemadó teljes összegét, figyelembe véve a 020-as mezőből származó összegekre vonatkozó általános adólevonási kedvezményeket.

- A 045-ös oszlopba írja be az osztalékra kivetett személyi jövedelemadó összegét.

- A 050. oszlop a külföldi munkavállalókra vonatkozik. Itt figyelembe veszik az ilyen alkalmazottak előlegeinek összegét. Ez azért fontos, mert csökkentik a teljes elhatárolt személyi jövedelemadót.

Az 1. szakasz második része csak az első oldalon van kitöltve, és 4 mezőből áll:

- A 060-as oszlop azon alkalmazottak számát mutatja, akiknél a beszámolási időszakban időbeli elhatárolást végeztek. Természetesen ez eltérhet a létszámtól, akár kevesebb, akár több.

- A 070. oszlop az összes jövedelemtípusból visszatartott jövedelemadó összegeit tartalmazza.

- A 080-as oszlopba a felhalmozott, de le nem vont adó kerül beírásra. Ez megtörténhet például, ha a béreket kiszámították, de még nem fizették ki a munkavállalóknak.

- A 090-es oszlop a munkavállalótól túllevont, visszatérített adót mutatja.

A 6-NDFL űrlap második része a kifizetések és levonások dátumaira és időintervallumaira vonatkozik, és 5 mezőből áll:

- A 100. oszlopban kell feltüntetni az elhatárolt összegek tényleges kifizetésének dátumait. Az Orosz Föderáció adótörvénykönyvének 223. cikke egyértelműen elismeri, hogy ezek lehetnek: annak a hónapnak az utolsó napja, amikor a bért felhalmozzák, és vagy az a nap, amikor a munkavállalónak szabadságdíjat fizetnek ki.

- A 110. oszlopba a jövedelemadó levonásának napját kell beírni. Az adótörvénykönyv (4) és (7) bekezdésében a 226. cikk egyértelműen kimondja, hogy ennek a napnak kell lennie az időbeli elhatárolások kifizetésének. Eltérés csak a jövedelem újraszámításánál lehetséges.

- A 120. oszlop azt a dátumot mutatja, amikor a munkáltató fizeti a jövedelemadót. A 226. cikk (6) és (9) bekezdése a következőképpen határozza meg: a munkabér folyósítását követő nap, a szabadság kifizetésének hónapjának utolsó napja.

- A 130. oszlop összesíti a végösszeget, meghatározva a 100. oszlopba beírt dátum szerinti bevétel összegét.

- A 140. oszlopba a személyi jövedelemadó teljes összegét a 110. oszlopban említett napon kell feltüntetni.

Fontos: a 6-NDFL űrlap első részében az év eleji általános adatok minden oszlopba bekerülnek. A második részben csak az év utolsó három hónapjára vonatkozó időbeli elhatárolásokat és levonásokat kell feltüntetni.

Sőt, ha a tárgyidőszakban bevétel keletkezik, de személyi jövedelemadó nem keletkezik, az csak az 1. pontban jelenik meg, a tárgyidőszakot nem számítva.

Példa a 6-NDFL kitöltésére szabadságdíjjal

A kísérlet tisztasága érdekében az egyéb kifizetéseket és hónapokat figyelmen kívül hagyjuk. Tételezzük fel, hogy az év eleje óta eltelt teljes időszakra a munkavállalónak 2017 novemberére járt el a szabadságdíj és a bér. Töltsük ki a 6-NDFL-t 2017-re. A beszámolót 2018. április 2-ig kell benyújtani.

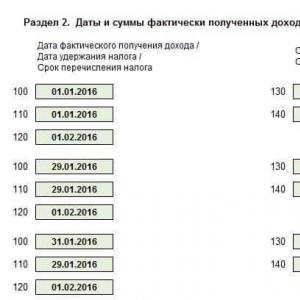

2017 novemberében 30.000 Ft szabadságdíjat fizettek ki a munkavállalónak. A fizetési határidő november 13. A munkavállalónak a szabadságdíjon kívül 20.000 Ft munkabér is elhatárolt decemberre, ennek kifizetése 2017 decemberében történt.

A 6-NDFL jelentés első részében a 020-as mezőben a szabadságdíj és a bérek szerepelnek, a teljes személyi jövedelemadó összege 6500 a 040-es sorban.

Az erre az összegre vonatkozó jövedelemadót a 6-NDFL űrlap második szakaszában kell feltüntetni, amelyet 2018-ban kell benyújtani 2017-re (4. negyedév). Ebben az esetben a 100-as sorban a 2017. november 13-i dátumot, a 110-es sorban pedig szintén 2017. november 13-át kell feltüntetni. De a 120. sor a 2017.11.30. dátumot tartalmazza. A 130. sorban 30 000 üdülési díj lesz, a 140. sorban pedig 3900 rubel személyi jövedelemadó.

Az illetményeknél a második szakasz 100. sorában 2017.11.30., a 110. és 120. sorokban 2017.12.05. A 6-NDFL űrlap 130. mezőjében írja be a 20 000 fizetési összeget, a 140. mezőbe - a 2600 rubel jövedelemadót.

Mintatöltés 6-NDFL szabadságdíjjal 2017-re:

6-NDFL - szabadság, betegszabadság, fizetés - mindezek a fogalmak szorosan összefüggenek: mindez olyan jövedelem, amelyet ebben a formában kell tükröznie. Ugyanakkor a vakációs fizetés 6-NDFL-be történő beírásához figyelembe kell venni néhány speciális szabályt.

Személyi jövedelemadó számítása szabadság és betegszabadság után

A jövedelemadó-bevallásban feltüntetendő munkavállalói jövedelmek listája nem korlátozódik a munkavállaló fizetésére, hanem tartalmazza a szabadságdíjat és a táppénzt is.

Ha a bért legalább havonta kétszer kell kifizetni, akkor az egyéb kifizetéseknél eltérő gyakoriságot állapítanak meg:

- A szabadságdíjat legkésőbb a szabadságolási időszak kezdete előtt 3 nappal kell felhalmozni, majd ki kell adni (átutalni).

- A betegszabadság legkésőbb a betegszabadság kézhezvételétől számított 10 napon belül jár. Az esedékes összeg kifizetése a munkabérrel együtt a következő kijelölt napon történik.

A felhalmozási eljárás és időbeli eltérések ellenére mindkét kifizetést egyesíti a személyi jövedelemadó forrás-visszatartására és költségvetési átutalására szánt általános időszak. Az adót a kiadáskor visszatartják, de annak a hónapnak az utolsó napján utalják át a költségvetésbe, amelyben az összegeket a munkavállalónak kiadták. Ez a fő különbség a szabadság és a táppénz, valamint az alapbér kifizetése között, ami megmagyarázza az ilyen összegek külön feltüntetésének szükségességét a 6-NDFL űrlapon.

A munkabérrel együtt fizetett 6 fős személyi jövedelemadóban és attól külön-külön, a szabadságdíjban való tükrözésének eljárása

Az adóbevallás bevezetése óta minden könyvelőt aggaszt az, hogy a 6-NDFL-ben hogyan jelenítsék meg a szabadságdíjakat. A gyakorlatban a következő lehetséges helyzetek fordulnak elő:

- A szabadságot a fizetéstől elkülönítve adják ki - a szabadságot külön sorként kell feltüntetni a nyomtatványon. A nyaralási díjak 6-NDFL-be való felvételének ezt a megközelítését mind a számítás egyedi eljárása, mind az adó átutalásának külön határideje magyarázza.

- A szabadságdíj és a fizetés kifizetésének dátumai megegyeznek - a szabadságdíj 6-NDFL-ben történő regisztrálásához szintén a 2. részt használják, és külön írják be. Ezt az eljárást a személyi jövedelemadó róluk a költségvetésbe történő átutalására kijelölt határidő magyarázza.

Kiderült, hogy az egyetlen körülmény, amely mindkét esetben meghatározza a nyaralási díj külön-külön tükrözését a 6-NDFL-ben, az utánuk fizetendő jövedelemadó külön határidő lesz. Ennek eredményeként a 6-NDFL szabadságolási díjra vonatkozó kitöltése a következő sorrendben történik.

Méretük az 1. rovatban a 020-as sorban a jövedelem részeként, a 040-es sorban a személyi jövedelemadó számított összegeként minden esetben szerepel. A 6-NDFL-ben a szabadságolást tükröző felhalmozott adó csak akkor szerepel a 070. sorban fizetett személyi jövedelemadó teljes összegében, ha azt az aktuális időszakban átutalják. Emlékeztetni kell arra, hogy ha az adófizetés napja egy hétvégével vagy munkaszüneti nappal esik egybe, az átutalást a következő munkanapra halasztják. Emiatt a fizetési határidő a következő negyedévre tolható.

Hogyan kell figyelembe venni és újraszámolni a gördülő szabadságokat?

Nem kevésbé sürgető lesz az a kérdés, hogyan kell tükrözni a 6-NDFL formában egy másik időszakra áthelyezett nyaralási fizetést. A műveletek sorrendje a következő lesz:

- Az üdülési díj formájában kapott jövedelmet, valamint az összegük után felhalmozott adót, az időszak figyelembevétele nélkül, teljes egészében az adatlap 1. pontja tartalmazza a tényleges felhalmozás időszakában.

- A szabadságdíj átutalását annak időpontjától és a jövedelemadó befizetési határidejétől függően a 2. pont tartalmazza.

Más szóval, amikor megoldja a 6-NDFL-ben az átvitt nyaralási díjak tükrözésének problémáját, nem arra az időszakra kell összpontosítania, amelyre azokat fizetik, hanem a személyi jövedelemadó tényleges átutalásának és befizetésének napjára.

A 6-NDFL-ben a nyaralási díjakat újra kell számolnia a következő esetekben:

- Helytelenül határozták meg a szabadságelhatárolás összegét - ebben az esetben újra kell számolni a szabadságdíjat, és frissített jelentést kell benyújtani a megfelelő adatokkal.

- Ha olyan körülmények merülnek fel, amelyek a törvény erejénél fogva az összegek módosítását teszik szükségessé (például betegség az éves szabadság ideje alatt, a munkavállaló visszahívása a szabadságról), a megfelelő helyes adatokat pontosan az újraszámítási időszakban kell a jelentésbe bevinni. Ezt az álláspontot védi a Szövetségi Adószolgálat 2016. május 24-én kelt, BS-4-11/9248 számú levelében.

Példa a 6-NDFL szabadságdíj kitöltésére

Mielőtt egy példát fontolgatna a szabadságdíj 6-NDFL-ben való tükrözésére, a következő fontos pontokon kell elidőzni:

- A szabadságdíj egyben a munkavállaló jövedelme is, ezért azt a 6-NDFL nyomtatvány 1. szakaszában a felhalmozott adóval együtt teljes egészében feltüntetni kell.

- A 2. pontnál a kifizetés dátuma fontos, ezért a szabadságdíj idevonatkozása attól függ. A megfelelő összegek kibocsátásának vagy a munkavállaló részére történő átutalásának napja ebben az esetben is a bevétel tényleges beérkezésének napja lesz.

- Nagyon fontos a személyi jövedelemadó befizetésének utolsó napja, ezt figyelembe kell venni a szabadság és betegszabadság 6 SZJA adóügynöknél történő kitöltésekor. Ez az elem határozza meg ezeknek a kifizetéseknek a 6-NDFL jelentésben való megjelenítésének sajátosságait.

Példa

Az alábbi ábrák kiindulási adatokként szolgálnak. A decemberi béreket 2016 végén adták ki.

Nem szabad megfeledkezni arról, hogy a hónap vége előtt végrehajtott átutalások előlegnek minősülnek, és az után fizetendő adót csak a fizetés utolsó kifizetése után kell megfizetni. Ezért egy példa - hogyan kell tükrözni a nyaralási fizetést a 6-NDFL-ben - így fog kinézni:

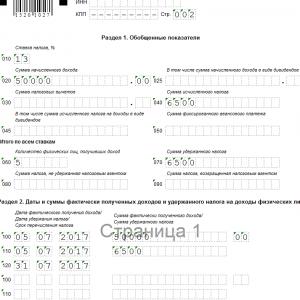

Az 1. szakaszban:

- 020. mező: 503 700 RUB;

- mező 030: 18 000 rub.;

- 040. mező: 63 141 RUB;

- mező 060: 6;

- 070. mező: 43 511 RUB - a márciusi fizetésből a személyi jövedelemadó összege nem kerül beszámításra.

A 2. szakaszban:

- 100. mező: 2017.01.31.;

- 110. mező: 2017.10.02.;

- 120. mező: 2017.11.02.;

- 130. mező: 157 000 RUB;

- 140. mező: 19 630 RUB;

- 100. mező: 2017.02.28.;

- 110. mező: 2017.10.03.;

- 120. mező: 2017.03.13.;

- 130. mező: 157 000 RUB;

- 140. mező: 19 630 RUB;

- 100. mező: 2017.03.28.;

- mező 110: 2017.03.28.;

- 120. mező: 2017.03.31.;

- 130. mező: 32 700 RUB;

- mező 140: 4251 dörzsölje.

A 2. részben a márciusi bérek nem jelennek meg, mivel valójában csak április 10-én kerül kifizetésre.

***

Megvizsgáltuk a 6-NDFL kitöltésének kérdését a szabadságdíjhoz a fizetéssel együtt, és példát adtunk, amely reméljük, segít olvasóinknak.