Hogyan jelenítsük meg a nyaralási díjakat 6 személyi jövedelemadóban. Üdülési díjak kihordása és azok újraszámítása

Az adóügynök személyi jövedelemadó-számítást nyújtott be az adóhatósághoz, melynek során az asztali ellenőrzés során adószámítással és -fizetéssel kapcsolatos hibákat, valamint azt, hogy a magánszemélyektől visszatartott jövedelemadó összegek idő előtt bekerültek a költségvetésbe.

Eredmény: az ügyet új eljárásra küldték a fellebbviteli bírósághoz, mivel a bíróság nem értékelte a cégek minden érvét

Az alapja annak

A határozat az ellenőrzés azon következtetése alapján született, hogy az Orosz Föderáció Adótörvénykönyve 210. cikke (1) bekezdésének megsértésével a 3-NDFL 2016. évi jövedelemnyilatkozatban szereplő adóalap alulbecslésre került, mivel egy az orosz PJSC Sberbank váltói beváltásából származó bevétel helytelen kiszámítása.Eredmény: megvizsgálta az ügy anyagait, elemezte az ügyben összegyűjtött bizonyítékokat és érveket

Vitatott, nem normatív

A helyszíni adóellenőrzés anyagainak mérlegelése alapján az adóhatóság jogszabályt fogadott el. Az általános forgalmi adó megállapítása, a kötbér, valamint a hiányos adófizetési bírság formájában történő adószankció alkalmazásának alapja az adóhatóság azon következtetése volt, amely szerint a Vállalkozó alulértékelte az adóalapot annak elmulasztása miatt. nem lakás céljára szolgáló helyiségek bérbeadásából származó bevétel Az összes bírói gyakorlat ebben a témában »Adóköteles jövedelem

Minden könyvelőt érdekel, hogy a 6-NDFL-ben hogyan jeleníthető meg a szabadságdíj. Nézzük meg közelebbről a 6-NDFL kitöltését, példaként a következő fizetési típusok használatával:

- szabadságdíj;

- áthozott szabadságdíj;

- szabadság kompenzáció elbocsátáskor;

- Július hónapban kifizetett július havi szabadságdíj.

A szabadságdíj pénzbeli jövedelem, amelyet a munkavállaló egy korábban ledolgozott időszakból kap. Minden munkaszerződéssel dolgozó munkavállaló szabadságdíjat kap. A munkáltató a szabadságolási díj összegét a szabadság kezdete előtt 3 naptári nappal köteles kifizetni (a naptári napokat veszik figyelembe, nem a munkanapokat).

Ha a munkavállaló saját akaratából lemond, a munkáltató az Orosz Föderáció Munka Törvénykönyvének 127. cikkével összhangban köteles kártérítést fizetni a fel nem használt szabadságért. Az Orosz Föderáció Munka Törvénykönyvének 140. cikke szerint a munkáltató köteles az összes kifizetést az elbocsátó munkavállaló utolsó munkanapján megfizetni. Ennek megfelelően a munkavállaló az utolsó munkanapon kapja meg a fel nem használt szabadságért járó kártérítést.

A szabadságdíj két helyzetre osztható:

- ha a szabadságdíjat a fizetéstől elkülönítve fizetik ki;

- amikor a szabadsággal együtt fizetik a fizetést.

Az első helyzetben, a 6-NDFL-ben a szabadságdíj külön sorként jelenik meg, mivel azt egyénileg halmozzák fel a munkavállalónak, és ennek megfelelően külön adófizetési határidővel rendelkezik.

A második esetben a 2. pontban a szabadságolási díj külön jelenik meg, mivel a szabadság után fizetendő adó befizetésének határideje van.

Ezért, amikor kitölti a 6-NDFL-t nyaralási fizetéshez, vegye figyelembe a következőket:

- az 1. rovatban a szabadságdíj összege a 020. soron a bevételek között szerepel;

- a szabadságolás után fizetendő személyi jövedelemadó számított összege a 040. soron szerepel a számított adóösszegben;

- A felhalmozott személyi jövedelemadó a 070. sorban szerepel a befizetett adó főösszegében, ha az a tárgyidőszakban szerepel.

1. példa: Egy negyedévben felhalmozott és kifizetett szabadságdíj

Tegyük fel, hogy a Szervezet március 15-én 25 000 rubelt fizetett ki egy munkavállalónak szabadságdíjat, és 3250 rubelt 13% adót tartott le.

Szerezzen ingyen 267 videóleckét 1C-n:

Az első negyedévben 900 000 rubel fizetés halmozódott fel; az adólevonások összege 63 000 rubelt tett ki; felhalmozott személyi jövedelemadó 108 810 rubel. ((900 000 – 63 000 * 13/100).

- 020. sor - 925 000 dörzsölje. (900 000 + 25 000);

- 030 sor - 63 000 rubel;

- 040. sor - 112 060 dörzsölje. (108 810 + 3 250);

- 070. sor - 103 250 dörzsölje. (100 000 + 3 250);

- 100. sor - 2017.01.31.; 130. sor - 300 000 rubel;

- 110. sor - 2017.02.06.; 140. sor - 36 270 RUB;

- 120. sor - 2017.02.07.;

- 100. sor - 2017.02.28.; 130. sor - 300 000 rubel;

- 110. sor - 2017.03.06.; 140. sor - 36 270 rubel;

- 120. sor - 2017.07.03.;

- 100. sor - 2017.03.15.; 130. sor - 25 000 rubel;

- 110. sor - 2017.03.16.; 140. sor - 3250 rubel;

- 120. sor - 2017.03.17.;

- 100. sor - 2017.03.31.; 130. sor - 300 000 rubel;

- 110. sor - 2017.06.04.; 140. sor - 36 270 RUB;

- 120. sor - 2017.07.04

2. példa: Átvitt szabadságdíj (az egyik negyedévben felhalmozott és a következő negyedévben kifizetett szabadságdíj)

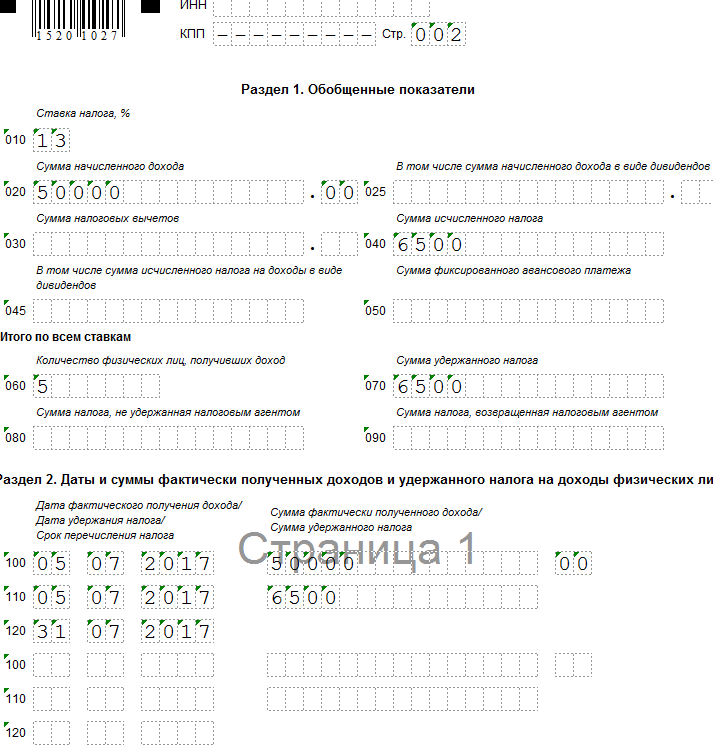

Tegyük fel, hogy a Szervezet június 30-án 50 000 rubel szabadságdíjat halmozott fel egy alkalmazottnak, és július 5-én fizette ki; adó 13% 6500 rubel összegben. A szervezet a fizetés napján utalta át a szabadságdíjat.

A felhalmozott szabadságdíj nem jelenik meg a hat hónapra vonatkozó 6-NDFL számításban. A szabadságdíj összegét a 6-NDFL számítása 9 hónapra tükrözi.

Végezzük el a számítást és töltsük ki az űrlapot az alábbiak szerint:

- 020. sor - 50 000 dörzsölje;

- 040 sor - 6500 rubel;

- 070 sor - 6500 rubel;

- 100. sor - 2017.05.07.; 130. sor - 50 000 rubel;

- 110. sor - 2017.07.05.; 140. sor - 6500 rubel;

- 120. sor – 2017.07.31.:

3. példa: Kompenzáció a fel nem használt szabadságért elbocsátáskor a 6-NDFL-ben

Tegyük fel, hogy egy alkalmazott önként felmondott június 24-én. A könyvelő a fel nem használt szabadságért 25 000 rubelt, 13% adót 3250 rubel összegben halmozott fel.

A 6-NDFL számításánál a fel nem használt szabadságért járó kompenzáció összege abban a jelentési időszakban tükröződik, amelyre az elbocsátás napja esik (Az Orosz Föderáció Szövetségi Adószolgálatának 2016. május 11-i levele N BS-3-11/ 2094@).

Végezzük el a számítást és töltsük ki az űrlapot az alábbiak szerint:

- 020 sor - 25 000 rubel;

- 040 sor - 3250 rubel;

- 070. sor - 3250 dörzsölje.

- 100. sor - 2017.06.24.; 130. sor - 25 000 rubel;

- 110. sor - 2017.06.24.; 140. sor - 3250 rubel;

- 120. sor – 2017.06.30.:

4. példa: A szabadság az egyik negyedévben kezdődik, de a szabadság kifizetése az előző negyedévben történik

Tegyük fel, hogy egy szervezet alkalmazottja július 5-től kap szabadságot. A könyvelő június 29-én 25 600 rubel összegű szabadságdíjat halmozott fel és fizetett ki; adó 13%, 3328 RUB összegben.

A 6 személyi jövedelemadó számításánál felhalmozott szabadságolási díj 2017 első félévére vonatkozik.

Végezzük el a számítást és töltsük ki az űrlapot az alábbiak szerint:

- 020. sor - 25 600 rubel;

- 040. sor - 3328 rubel;

- 070. sor - 3328 dörzsölje.

- 100. sor - 2017.06.29.; 130. sor - 25 600 rubel;

- 110. sor - 2017.06.29.; 140. sor - 3328 rubel;

- 120. sor – 2017.06.30.:

Júliusban kezdődő, júniusban felhalmozott és kifizetett szabadság kifizetések (az Orosz Föderáció Munka Törvénykönyvének 136. cikke) annak kezdete előtt három nappal.

A 6-NDFL kitöltése (az Oroszországi Szövetségi Adószolgálat 2015. október 14-i, ММВ-7-11/450@ számú rendeletével jóváhagyva) a magánszemélyek által felhalmozott és kifizetett bevételek számviteli adatai alapján történik. adóügynök, magánszemélyeknek nyújtott adólevonások, kiszámított és visszatartott személyi jövedelemadó, az adószámviteli nyilvántartásokban (az Orosz Föderáció adótörvénykönyve 230. cikkének 1. szakasza).

Az adószámviteli nyilvántartások formáit, valamint az analitikus adószámviteli adatok és az elsődleges számviteli bizonylatokból származó adatok tükrözésének eljárását az adóügynök önállóan dolgozza ki, és ezeknek tartalmazniuk kell:

az adóalany azonosítását lehetővé tevő információk;

az adózónak kifizetett jövedelem típusa és az adólevonások, valamint az adóalapot csökkentő kiadások és összegek a jövedelemtípusok kódjai szerint (az orosz Szövetségi Adószolgálat 2015. szeptember 10-i rendeletével jóváhagyva) sz. ММВ-7-11/387@);

a bevételek összege és kifizetésük dátuma;

adófizetői státusz;

az adóvisszatartás és az Orosz Föderáció költségvetési rendszerébe történő átutalás dátumai, a megfelelő fizetési dokumentum részletei.

A 6-NDFL űrlap két részből áll:

1. „Általános mutatók” rovat, amely a felhalmozott jövedelem, a számított és levont adó összegét minden magánszemélyre összesítve, az adóidőszak kezdetétől a megfelelő adókulcs mellett felhalmozási alapon jelzi;

2. „A ténylegesen megszerzett jövedelem és a személyi jövedelem után levont adó időpontja és összege”, amely tartalmazza a magánszemélyek tényleges jövedelem- és forrásadó-bevételének időpontját, az adóbeutalás időpontját, valamint a ténylegesen kapott jövedelem és a visszatartott adó összegét. minden egyén.

Az adótörvénykönyv 23. fejezetének rendelkezései alapján többek között a bevétel tényleges megszerzésének időpontja, a személyi jövedelemadó levonásának időpontja és a személyi jövedelemadó költségvetésbe történő átutalásának időpontja (határidő) három egymástól független. dátumok, amelyek mindegyikét e fejezet külön normái alapján határozzák meg (223. cikk 4., 6. bekezdés, 226. cikk 7., 9. bekezdés, 226.1. cikk, az Orosz Föderáció adótörvénykönyve; a szövetségi adó levelei Oroszország szolgálata 2016.03.18., BS-4-11/4538@, 2016.02.12., BS-3-11/553@, 2016.01.20. sz. BS-4-11 /546@, 2015.11.24., BS-4-11/20483@ szám).

Felhívjuk figyelmét, hogy a 6-NDFL számítás nem írja elő az adóügynök által az adóalanyoknak fizetett jövedelemtípusok kódjának feltüntetését. Ugyanakkor a fenti dátumok meghatározásának eljárása, ami viszont kihat a 6-NDFL nyomtatvány 2. pontjának kitöltésének helyességére.

6-NDFL kitöltése a nyaralási díjak összegére vonatkozóan

Általános esetekben:

a készpénzben történő bevétel tényleges beérkezésének időpontja az ilyen jövedelem kifizetésének (bankszámlára történő átutalásának) napja (az Orosz Föderáció adótörvénykönyvének 1. alpontja, 1. szakasz, 223. cikk);

Az adóügynökök kötelesek a felhalmozott adó összegét közvetlenül az adóalany bevételéből a tényleges kifizetéskor visszatartani (az Orosz Föderáció adótörvénykönyve 226. cikkének 4. szakasza);

a kiszámított és visszatartott adó összegét legkésőbb a fizetés napját követő napon (bizonyos kivételekkel) át kell utalnia (az Orosz Föderáció adótörvénykönyve 226. cikkének 6. pontja).

Ugyanakkor a személyi jövedelemadó kiszámítása céljából a munkabér formájában szerzett jövedelemre vonatkozóan külön rendelkezést írnak elő, amely szerint az ilyen jövedelem adózó általi tényleges kézhezvételének dátuma az adóalany általi tényleges megérkezésének dátuma az adózó utolsó napja. az a hónap, amelyre a munkaszerződésnek (szerződésnek) megfelelően elvégzett munkavégzéséért bevételt halmozott fel (2. oldal, az Orosz Föderáció adótörvényének 223. cikke).

Az éves szabadság idejére megtakarított átlagkereset nem díjazás, mivel a szabadság ideje pihenőidőre vonatkozik, vagyis arra az időre, amely alatt a munkavállaló semmilyen munkafeladatot nem lát el (Mt. 106., 107., 114., 139. §). Az Orosz Föderáció kódexe). Ezért a munkavállaló szabadságdíjának kifizetésekor a jövedelem tényleges beérkezésének dátumát a kifizetés napján határozzák meg (az Orosz Föderáció Legfelsőbb Választottbírósága Elnökségének 2012.02.07. sz. 11709/11. sz. Oroszország Pénzügyminisztériumának 2015.01.26-i, 2187.03-04-06.2012.06.-i, 03-04-08/8-139. sz., 2007. október 10-i levelei. 03-04-06-01/349, Oroszország Szövetségi Adószolgálata, 2013. október 24., BS-4-11/190790).

A személyi jövedelemadó levonása a szabadságdíjból szintén a kifizetés napján történik (Az Orosz Föderáció adótörvénykönyve 226. cikkének 4. szakasza). Ennek megfelelően a 6-NDFL nyomtatvány 2. szakaszának 100. és 110. sorában szereplő dátumok az ilyen kifizetésekkel kapcsolatban egybeesnek.

Fontos!

A 6-NDFL űrlap kitöltési eljárásának 4.2. pontja (amelyet az Oroszországi Szövetségi Adószolgálat 2015. október 14-i, ММВ-7-11/450@ számú rendelete hagyott jóvá) a 100-140. sorok külön kitöltését írja elő. különböző típusú bevételekre, amelyek tényleges beérkezési dátuma azonos, de a személyi jövedelemadó átutalásának határideje eltérő.

Ugyanakkor a szabadságdíjból levont személyi jövedelemadó költségvetésbe történő átutalásának időpontjának meghatározására vonatkozó eljárást 2016 óta egy speciális norma szabályozza (Az Orosz Föderáció adótörvénykönyve 226. cikke (6) bekezdésének második bekezdése ): az ilyen bevételek kifizetésekor az adóügynökök kötelesek a kiszámított és levont adó összegét legkésőbb annak a hónapnak az utolsó napjáig átutalni, amelyben a kifizetés történt.

Ez azt jelenti, hogy a szabadságdíj formájában szerzett jövedelem utáni személyi jövedelemadó átutalásának határideje annak a hónapnak az utolsó napja, amelyben a szabadság kifizetése ténylegesen megtörtént. Ennek megfelelően ezt a dátumot kell feltüntetni a 6-NDFL formanyomtatvány 2. szakaszának 120. sorában a „Szünidős kifizetések összege” jövedelemtípussal kapcsolatban.

Példa

A munkavállalói szabadságdíj 2016. június 27-i kifizetésének műveletét a 2016. június 30-i fordulónappal összeállított féléves 6-NDFL formanyomtatvány 2. szakaszában kell tükrözni, az alábbiak szerint:

a 100. sorban tüntesse fel a dátumot: 2016.06.27.;

a 110. vonalon - 2016.06.27.;

a 120. vonalon - 2016.06.30.;

A 6-NDFL többletbefizetések tükrözése az átlagkeresetek tisztázásával kapcsolatban

A szabadság kifizetésére legkésőbb három nappal a kezdete előtt kerül sor (az Orosz Föderáció Munka Törvénykönyvének 136. cikke). Az éves szabadság kifizetéséhez szükséges átlagkereset kiszámítása (az Orosz Föderáció Munka Törvénykönyvének 139. cikke) a munkavállaló számára ténylegesen felhalmozott béren és az általa ténylegesen ledolgozott időn alapul az azt az időszakot megelőző 12 naptári hónapban. a munkavállaló megtartja az átlagkeresetet. Ebben az esetben naptári hónapnak a megfelelő hónap 1. napjától 30. (31.) napig (februárban - 28. (29.) napig) tartó időszakot kell tekinteni.

A megadott példában azonban az éves szabadság kifizetéséhez szükséges átlagkereset számítási időszakának záró dátuma (2016. 06. 30.) a szabadság kifizetési határideje utánra esett. Ennek kapcsán a naptári hónap végét követően az átlagkereset újraszámításra kerül, és a következő fizetési napon megfelelő pótlékot kap a munkavállaló.

Példa (folytatás)

A naptári hónap végét követően, az átlagkereset újraszámításával összefüggésben a munkavállaló a következő fizetési napon (2016.07.08.) ennek megfelelő pótszabadságdíjat kapott. Mivel ez a kifizetés ténylegesen már 2016 júliusában megtörtént, a 6-NDFL számításában 2016. 9 hónapjára (szeptember 30-án) az alábbiak szerint kell tükröződnie:

a 100. sorban tüntesse fel a dátumot: 2016.08.07.;

a 110. vonalon - 2016.08.07.;

a 120. sorban - 2016. 01. 08. (figyelembe véve az Orosz Föderáció adótörvénykönyve 6.1. cikkének 7. pontját);

a 130. és 140. soron - a megfelelő összesített mutatók.

Egyszeri fizetés a nyaraláshoz a 6-NDFL-ben

A szervezet bérszabályzata az éves szabadságért egyösszegű kifizetést írhat elő. Ez a kifizetés nem anyagi segély (szociális kifizetés), hanem valójában ösztönző kifizetés, amely a szabadsággal egyidejűleg halmozódik fel és kerül kifizetésre, és teljes mértékben személyi jövedelemadó hatálya alá tartozik.

A Munka Törvénykönyve 129. cikkelye a munkabér (munkavállalói javadalmazás) egyik elemeként határozza meg az ösztönző kifizetéseket (többletfizetések és ösztönző jellegű prémiumok, prémiumok és egyéb ösztönző juttatások).

A személyi jövedelemadónak a munkabér formájában szerzett jövedelemre vonatkozó kiszámítása céljából külön rendelkezés létezik (az Orosz Föderáció adótörvénykönyve 223. cikkének 2. szakasza), amely szerint az adóalany általi tényleges kézhezvétel dátuma Az ilyen bevételek összegét annak a hónapnak az utolsó napján kell elszámolni, amelyre a munkaszerződés (szerződés) alapján végzett munkavégzéséért bevételt halmozott fel. Ebben az esetben a munkabér formájában kapott jövedelem az elvégzett munkavégzésért járó közvetlen díjazás (Oroszország Pénzügyminisztériumának 2007. november 12-i levele, 03-04-06-01/383).

Ebben a tekintetben a bevétel ösztönző kifizetés formájában való tényleges megérkezésének napját kell meghatározni e jövedelem kifizetésének napjaként (az Orosz Föderáció adótörvényének 223. cikkének 1. alpontja, 1. pont). Ezt az álláspontot Oroszország Pénzügyminisztériuma megerősítette (Oroszország Pénzügyminisztériumának 2015. március 27-i levele, 03-04-07/17028).

Ebből arra a következtetésre juthatunk, hogy az SZJA 23. alcíme értelmében ösztönző, ösztönző jellegű egyösszegű szabadságolás nem sorolható a 2000 „Az adózó által az adóalany által kapott díjazás” kódszámú jövedelemfajták közé. munkaügyi vagy egyéb feladatok ellátása; fizetés és egyéb adóköteles kifizetések a katonai személyzetnek és az ezzel egyenértékű személyeknek (kivéve a polgári szerződések alapján fizetett kifizetéseket).

A személyi jövedelemadó kiszámítására, levonására és megfizetésére nincs külön eljárás, valamint az ilyen típusú jövedelemre vonatkozóan külön kód, például az éves szabadság utáni egyösszegű kifizetés, amelyet a Térítési Szabályzat ír elő. A szerző szerint a szóban forgó egyösszegű kifizetés az egyéb bevételek közé sorolható a 4800-as jövedelemkód alá.

Tekintettel arra, hogy az Adótörvénykönyv 23. fejezetének rendelkezései eltérő határidőket állapítanak meg a szabadság után fizetendő jövedelem és az ösztönző (ösztönző) kifizetés formájában járó jövedelemadó átutalására, ezt az egyösszegű kifizetést a jövedelemadó típusának tulajdonítják. bevétel „A szabadság kifizetések összegei” a 6-NDFL 2. szakaszának számításai 120. sorának helytelen kitöltéséhez vezethet. Ugyanakkor a 6-NDFL formanyomtatvány 2. szakaszában az ilyen bevételekkel kapcsolatban a következő dátumok szerepelnek:

a 2. szakasz „A bevétel tényleges beérkezésének dátuma” 100. sorában tüntesse fel a nyaralásra vonatkozó átalányösszeg kifizetésének (átutalásának) napját (az Orosz Föderáció adótörvénykönyvének 1. alpontja, 1. szakasz, 223. cikk);

a 2. szakasz „Adólevonás dátuma” 110. sorában - ugyanaz a dátum, mint a 100. sorban, azaz a fizetés időpontja (az Orosz Föderáció adótörvénykönyve 226. cikkének 4. szakasza);

a 2. szakasz „Adófizetési határidő” 120. sora szerint - a szóban forgó jövedelem kifizetésének napját követő nap (az Orosz Föderáció adótörvénykönyve 226. cikkének 6. szakasza).

Fontos!

Ne keverje össze a tényleges fizetési dátumot és a személyi jövedelemadó befizetésének határidejét. Az SZJA 226. § (6) bekezdésének második bekezdése és 226. § (9) bekezdése alapján a visszatartott személyi jövedelemadó átutalása jogszerű mind a jövedelem kifizetésének napján, mind pedig a szabadságdíj formájában. a tárgyhónap bármely következő napján (beleértve a szabadság kifizetésének hónapjának utolsó napját is).

Ó, ez a 6-NDFL jelentés második része. Annyi mindent írtak és mondtak, mégis minden negyedévben a felhasználók egy nagyon kellemetlen és nagyon gyakori hibával fordulnak hozzánk.

Azt hiszem, sokan találkoztatok már olyan helyzettel, amikor a második részben az összegek „szétszóródnak” két különböző sortömbön. Azok. egy sorblokk üres 130-as sorral, egy másik üres 140-es sorral. Új cikkemben ezt a hibát fogom megvizsgálni az 1C programokban az elhatárolás és a szabadság kifizetésének példáján keresztül: Fizetés és személyzeti menedzsment 8. És mivel a 2.5-ös és 3.1-es kiadásban a probléma másként van megoldva, a példákat elemezzük különböző programok különböző beállításokkal.

Kezdjük tehát az 1C programmal: ZUP 8, 3.1-es kiadás.

Június 1-jén a munkavállaló szabadságot halmozott fel, és ugyanazon a napon fizették ki. De a körülmények kicsit megváltoztak, és a szabadságdíj kifizetését 02.06-ra halasztották. És úgy tűnik, hogy a könyvelő mindenhol megváltoztatta a dátumokat, azonban a második részben a 6-NDFL kitöltésekor ez a szomorúság vár rá:

Igen, sokan szomorúak lettek, amikor a második részben ezt a két blokkot nézték. Jól. Nézzük a dokumentumokat. Emlékezzünk tehát arra, hogy a 2. szakaszt kétféle bizonylat „rajzolja”: elhatárolás és fizetés. Esetünkben először nyissuk meg a dokumentumot Vakáció. Itt fontos. Nálunk ez 02.06

Most nyissuk meg a fizetési bizonylatokat, pl. . És úgy tűnik, a dátumot is megváltoztattuk a dokumentumban, itt nincs más dátum és első ránézésre a bizonylat helyesen van kitöltve. Miért oszlottak szét az összegek?

És most egy kis titok. Ebben a dokumentumban egy másik dátum is el van rejtve. Ez a bevétel beérkezésének dátuma. Hol találom őt? Kattintson a bal gombbal a személyi jövedelemadó összegére:

Ennek eredményeként megnyílik egy ilyen ablak, amelyben ugyanaz az ablak rejtőzik A bevétel beérkezésének dátuma.

Ez a helyzet azért merült fel, mert a fizetési bizonylat dátumát azután módosítottuk, hogy az már létrejött. Azok. Először is a program automatikusan mindent helyesen kitölt. De szerkesztéseink után mindent alaposan át kell ellenőriznünk.

Tehát a bevétel beérkezésének dátuma ebben a megnyíló ablakban vagy a dokumentumban a gombra kattintva javítható Frissítse az adót.

Ha erre a gombra kattint, a bevétel dátuma automatikusan megváltozik. Ha több alkalmazott is van a bérlistán, akkor természetesen kényelmesebb kihasználni ezt a lehetőséget. Ezt követően ismét rákattinthat a személyi jövedelemadó összegére, és megbizonyosodhat arról, hogy a dátum megváltozott.

Az összes manipuláció után visszatérünk a 6-NDFL jelentéshez, újratöltjük, és íme, a 2. szakaszban lévő hibánk megszűnt.

Most nézzük meg ugyanezt a helyzetet az 1C programban: Fizetések és személyzeti menedzsment 2.5 kiadás. És ebben a programban két lehetőség van egy ilyen hiba előfordulására és kiküszöbölésére, a könyvelési paraméterek beállításaitól függően.

Szóval a lapon Vállalat nyisd meg a beállításokat Számviteli paraméterek:

A négyzet bejelölése azt jelenti, hogy az elhatárolás és a levonás a személyi jövedelemadó programban egyszerre történik. Azok. a személyi jövedelemadó kiszámításakor a levonás azonnal megtörténik, és ez az információ a 6 személyi jövedelemadó-bevallás 2. pontjába tartozik.

Tehát felhalmozott szabadságunk 06/02/17. A dokumentumban szereplő összes adat automatikusan kiszámításra kerül.

A 6-NDFL számításánál a szabadságolási díj a következőképpen tükröződik:

Térjünk vissza még egyszer a szabadság elhatárolásához, és nézzük meg, milyen mozgásokat hajt végre ez a dokumentum a nyilvántartásban:

Azt látjuk, hogy a bizonylat a nyilvántartás mentén „plusz” jellel – személyi jövedelemadó elhatárolás és „mínusz” jellel – személyi jövedelemadó levonással mozog:

Most pedig megváltoztak a körülményeink és a szabadságdíj kifizetését 06.01-re kell halasztani. A könyvelő általában a következőket teszi: nyissa meg a vakáció felhalmozási dokumentumát, és módosítsa a jövedelem kifizetésének dátumát.

Ebben az esetben a helyzet a 2. részben nagyon csúnya lett:

Van egy csodálatos ötletünk, hogy módosítanunk kell a vakáció elhatárolási bizonylat dátumát:

Azonban őszintén bevallom, hogy ez semmilyen módon nem befolyásolta a 2. szakasz kitöltését. Azaz. a különböző blokkok között szétszórt összegek helyzete nem változott. Hol van még ebben a dokumentumban „elrejtett” dátum, amely a nyilatkozat kitöltését befolyásolja? Ez egyszerű. Mennie kell a könyvjelzőhöz Fizetésés itt van egy másik bevételi dátum:

Ennek a dátumnak a megváltoztatásával és a 6-NDFL újratöltésével gondoskodunk arról, hogy a 2. szakasz kitöltésével minden rendben legyen:

Most nézzük meg ugyanazt a példát, más bérszámítási beállítással, pl. ellenőrizetlen A személyi jövedelemadó számításánál a számított adót levontként vegye figyelembe.

Ezzel a beállítással a dokumentum Nyaralás elhatárolás a nyilvántartásban csak a személyi jövedelemadó elhatárolása tekintetében mozog:

A megőrzés pedig okirattal történik Fizetendő fizetés, és ez az okmány teszi a nyilvántartásban mínusz előjellel a mozgást, azaz rögzíti az adólevonást:

A programban minden dokumentum automatikusan és egymás után kerül kitöltésre. Ezért a 2. rovatban a szabadságdíj helyesen van kitöltve:

Most változtassuk meg az összes dátumot a vakáció elhatárolási bizonylatban, mint az előző esetben.

Újratöltjük a 6-NDFL nyilatkozatot, és azt látjuk, hogy a rész továbbra is hibásan van kitöltve. A 100. és 110. sorban szereplő dátumok eltérőek:

Most már csak a szabadság kifizetési bizonylat dátumát kell módosítanunk. A program 3.1-es verziójától eltérően ez a dokumentum csak egy dátummal rendelkezik, és itt nincs személyi jövedelemadó újraszámítása vagy frissítése.

Most már csak újra kell töltenie a 6-NDFL jelentést, és meg kell győződnie arról, hogy a hiba megoldódott:

Ez a 6-NDFL jelentésében szereplő szabadságdíj-dátumok teljes „titka”. Természetesen sokan mondják majd: milyen bonyolult minden, és milyen „érthetetlen” program. Valójában azonban mindezek a problémák annak a ténynek köszönhetőek, hogy miután minden dokumentumot automatikusan kitöltött a program, elkezdtük kézzel szerkeszteni őket. És általában utólag. Sajnos ebben az esetben a 2. szakasz helyes kitöltéséhez „kicsit izzadnia” kell, és elemeznie kell az összes dátumot az összes általunk javított dokumentumban.

Remélem, hogy cikkem segít megbirkózni az egyik leggyakoribb és legkellemetlenebb 6-NDFL jelentési hibával.

Victoria Budanova veled volt. Köszönjük, hogy velünk vagy. Sikeres jelentési kampányokat Önnek. Iratkozzon fel hírlevelünkre, csatlakozzon csoportokhoz a közösségi hálózatokon, és maradjon naprakész híreinkről.

A 6-NDFL űrlapot, bár két éve vezették be, még mindig sok kérdést vet fel a kitöltése.

Amikor a kérdés kizárólag a béradó-visszatartással kapcsolatos információk kitöltésére vonatkozik, a munkáltatóknak nincs különösebb nehézsége. De egy meglehetősen egyszerű, két részből álló forma sok nehézséget okoz a könyvelőknek, amikor le kell vonni a szabadságdíjból. Különösen vitatott kérdés a gördülő ünnepnapok, amelyek két jelentési negyedév találkozásánál esnek.

2016. január 1-től minden adóügynöknek negyedévente kell benyújtania. Ezt az űrlapot negyedévente töltik ki az év elejétől számított összesített összeggel. Fő célja, hogy jelentéseket készítsen az alkalmazottak jövedelme után felhalmozott és visszatartott adók összegéről. Valamennyi munkáltató köteles bejelentést tenni, függetlenül a tulajdoni formától és a felvett alkalmazottak számától. Munkavállalónak tekintendő minden olyan dolgozó, aki fizetést és adót fizet.

A 6-NDFL jelentés hasonlóságot mutat a 2-NDFL-lel a levonások tárgyát illetően, de eltér az információk bemutatásának sorrendjében. A 2-NDFL jelentésekkel ellentétben a 6-NDFL nem az egyes alkalmazottakra, hanem a szervezet egészére vonatkozóan tükrözi a visszatartott adó összegét. Fontos azonban, hogy az adatokat helyesen rendezzük a fizetés típusa szerint - fizetés, szabadságdíj, végrehajtási okirat alapján történő elhatárolások.

Mind a digitális rendelés, mind a naptár típusú információk bekerülnek a jelentési űrlapokba. Ez a megközelítés lehetővé teszi a Szövetségi Adószolgálat számára az átutalt és a kapott összegek negyedéves egyeztetését. Figyelemre méltó, hogy a jelentéstétel három hónapra, hat hónapra, kilenc hónapra és egy évre halmozottan készül. Ez leegyszerűsíti az adategyeztetést, és lehetővé teszi a kifizetett összegek újraszámítását, ha ellentmondásokat észlel.

A jelentések kitöltésének szabályai

Minden jogi személy és magánszemély adóköteles, ezért minden munkáltatónak ismernie kell a visszatartott összegek bejelentésére vonatkozó szabályokat. A 6-NDFL-jelentés kitöltésére vonatkozó összes követelményt az Oroszországi Szövetségi Adószolgálat 2015. október 14-én kelt, ММВ-7-11/450 számú rendelete tartalmazza.

A jelentések kitöltésekor az első szabály a bizonylat elkészítésére és benyújtására vonatkozó határidők betartása.

Az adójogszabályok szerint az űrlapot 2018-ban az alábbi határidőn belül kell benyújtani:

- 2017. évi éves beszámoló 2018. április 2-ig.

- 2018. első negyedévére a jelentéseket 2018.03.05-ig kell elkészíteni.

- 2018 első felére 2018. július 31-ig.

- Kilenc hónap halmozódik 2018.10.31-ig.

- A teljes 2018-as évre vonatkozóan a levonásokat 2019.04.01-ig kell kimutatni.

A Szövetségi Adószolgálat ММВ-7-11/450 számú rendelete a következő szabályokat állapítja meg a jelentések kitöltésére:

- A címlapon az adóügynök adatai szerepelnek, feltüntetve a szervezet nevét, az INN-t és a KPP-t. Ezenkívül információkat tartalmaz a jelentési időszakról és az űrlapnak a Szövetségi Adószolgálathoz történő benyújtásának dátumáról.

- Az első rész az elhatárolásokra vonatkozó általános mutatókat kívánja feltüntetni.

- A másodikban nem csak az összegeket, hanem a felvett személyek által a jelentési időszakban ténylegesen kapott bevétel dátumait is meg kell mutatnia.

Ha a munkáltatónak különböző adókulcsokkal rendelkező alkalmazottai vannak a jövedelemadó kiszámításához (az Orosz Föderációban rezidensek és nem rezidensek), akkor az első részhez két lapot nyomtatnak.

Az első rész egyik oldalán 13%-os, a másodikon 30%-os arányban kerülnek be az adatok. A második rész azonban nem igényel felosztást, mivel ott csak az átutalások teljes összege és dátuma szerepel.

Ha soronként vesszük figyelembe a 6-NDFL formát, akkor a következő adatok kerülnek az 1. szakaszba:

060 – azon alkalmazottak száma, akik a beszámolási időszakban bevételt kaptak.

070 – a szervezet összes alkalmazottjának összbevétele.

080 – visszatartott összegek.

090 – adó-visszatérítés.

A második rész információkat tartalmaz az egyes adóalanyok negyedéves számításairól:

100 – a bevétel beérkezésének dátuma. Az itt közölt információk eltérőek lehetnek. Világosan meg kell érteni, hogyan kell tükrözni a dátumokat, például fizetés esetén, ez a dátum annak a hónapnak az utolsó napjának tekintendő, amelyre vonatkozóan felhalmozódott. A szabadság és a munkaképtelenségi napok kifizetésekor azonban fel kell tüntetni a munkavállalónak történő kártérítés tényleges kifizetésének napját.

110 – az elhatárolt jövedelem tényleges kifizetésének, így az adó levonásának időpontja. A törvény szerint a bevételt csak azután lehet visszatartani, miután a pénzt a munkavállalók megkapták, és nem korábban.

120 – személyi jövedelemadó átutalási napja. Ezt a sort nem szabad összetéveszteni a 110-el, ebben visszatartják az adót, de itt az NSF számlára utalják. Itt a dátumok a fizetés típusától függően is változhatnak. Az Orosz Föderáció adótörvénykönyve írja elő, hogy mikor kell átutalni ezt vagy azt a fajta levonást.

130 – a 100. sorból a dátum szerint beérkezett pénzeszközök összege.

140 – a 110. sorból az időponttal visszatartott összegek.

A szabadságdíj tükrözése

Ennek a szempontnak a tisztázása során figyelembe kell venni, hogy az üdülési időbeli elhatárolások a következőkre oszlanak:

- Egyszer.

- Levonás a fel nem dolgozott szabadságnapok után.

Ráadásul a vakációs időszakok gyakran gördülnek, vagyis egyszerre két negyedévet érintenek, találkozási pontjukon.

A 6-NDFL-ben a szabadságdíj a következőképpen jelenik meg:

- Az első rész információkat jelenít meg. Ez a részleg nem különbözik a bérszámfejtéstől, itt kell megadni az összes felhalmozott és visszatartott pénzösszegről szóló összes információt.

- A nyaralási kompenzáció kifizetésének napja azonban az a nap, amikor a pénzt ténylegesen átutalták a címzett számlájára. Ha a fizetéssel együtt fizették ki, akkor egy dátum kerül feltüntetésre. De leggyakrabban az üdülési kompenzációt más összegektől elkülönítve fizetik, mivel a törvény szerint a szabadságolási járadékot három nappal annak kezdete előtt kell kifizetni, és ez az időszak nem mindig esik a megállapított fizetési napokra.

- Az üdülési kedvezmények személyi jövedelemadó befizetésének határideje másként van meghatározva, mint a munkabér esetében. Függetlenül attól, hogy azt üdülési díjjal együtt folyósították-e, vagy az üdülési támogatást külön utalták át, a pénzeszközök költségvetési átutalásának napja annak a hónapnak az utolsó napjának tekintendő, amelyben a juttatást a nyaralónak folyósították. Ha munkaszüneti napra esik, a fizetési határidő a következő munkanapra tolódik.

A fizetési összegek és a szabadságolási kompenzáció tükröződésének különbsége, bár nem olyan jelentős, de a dátumok hibás feltüntetése esetén a beszámoló újraírását vagy akár a hibásan visszatartott bevételek visszaszolgáltatását is szükségessé teheti.

Üdülési díjak kihordása és azok újraszámítása

A 6-NDFL-ben az ünnepnapok a következő szabályok figyelembevételével jelennek meg:

- Az első rész információkat tartalmaz a szabadságnapok kompenzációjának kiszámításáról és az ezen összeg után fizetendő adóról, figyelembe véve a felhalmozás pontos idejét.

- A második szakasz tartalmazza a kiszámított adó befizetésének és a Szövetségi Adószolgálat részlegének történő átutalásának dátumait.

Mindkét szakaszt a tényleges befizetés figyelembevételével töltik ki, nem pedig azt az időszakot, amelyre maga a nyaralás vonatkozik. Ezeket a magyarázatokat az Oroszországi Szövetségi Adószolgálat BS-4-11/9248 2016. május 24-i levele tartalmazza.

A 6-NDFL esetében az átviteli kifizetések abban a negyedévben történnek, amelyben ténylegesen megtörténtek, és nem a felhalmozáskor. Bizonyos esetekben újra kell számolnia a korábban megadott összegeket.

Az újraszámítás szükségessége a következő esetekben merül fel:

- A hibás kezdeti adatok miatt hibásan került felszámításra a szabadságdíj. Az információkat külön megjegyzéssel kiegészített kiegészítő jelentés pontosítja.

- A szabadság nem fejeződött be a végéig, mivel a munkavállalót visszahívták szabadságról ill. Ebben az esetben az újraszámítási adatok abban a negyedévben kerülnek beírásra, amelyben megtörtént, és nincs szükség a korábban benyújtott jelentés javítására.

Egy példa az információbevitelre lehetővé teszi, hogy teljesebben lefedje a bemutatott információkat.

Példa egy űrlap kitöltésére

Vegyük a következő kezdeti adatokat:

2017 decemberében a szervezet egyik alkalmazottja 2017. december 29-én szabadságra ment. 26 000 rubel szabadságdíjat kapott. Jövedelemadót 13% -os - 3380 RUB - mértékkel vontak vissza. A szabadság kifizetése 2017. december 30-án történt. Az adót december 30-án is visszatartották, de 2017. december 31-én kellett átutalni, de mivel ez hivatalos munkaszüneti nap, és a következő munkanap csak 2018. január 9., ez az a nap, amikor a pénz beérkezik a Szövetségi Adószolgálat.

Mivel magáról a kompenzációról és az adófizetésről szóló információk különböző beszámolási időszakokban történtek, ezeket a 2017-es éves jelentésben és a 2018-as negyedéves jelentésben szerepeltetni kell.

A 2017-es éves beszámoló a következőket tartalmazza:

- 020 – 26 000.

- 040 – 3 380.

- 070 – 3 380.

- Az adó a második részben nem jelenik meg, mivel annak befizetési határideje 2018 első negyedévére esik.