Könyvelési bejegyzések ÁFA-ügynök számára. Számviteli információk

Dmitrij Mironov telephelyvezető

Ha egy szervezet az Orosz Föderáció területén olyan külföldi személytől vásárol árut, aki nem szerepel az adóhatóságnál adóalanyként, akkor a szervezetet áfaügynökként ismerik el. Az adóügynökök olyan személyek, akiket az adófizetőktől számított adók kiszámításáért, levonásáért és az Orosz Föderáció költségvetési rendszerébe történő átutalással bíztak meg.

Tekintsünk egy példát az adóügynök tranzakcióinak tükrözésére.

- Külföldi szállítótól származó áru átvételének tükröződése.

- Fizetést teljesítünk a szállítónak

- ÁFA számítás az adóügynök által.

- Átutalás a költségvetésbe.

- ÁFA levonási elfogadása.

Dokumentum:Áruk és szolgáltatások átvétele.

A művelet típusa: Vásárlás, jutalék.

Menü: Vásárlás.

A partnerszerződésben fel kell tüntetni, hogy a Szervezet adóügynökként jár el. Valamint a megbízási szerződés típusa. Esetünkben ez a „nem rezidens”.

A program automatikusan jóváírást generál a 76.NA számlán

Dokumentum

A művelet típusa: Fizetés a szállítónak.

Menü: Bank

A dokumentumbevitel megkönnyítésére használhatja a „Bevitel alapján” funkciót

Beírjuk a cash flow tételt, ez a negyedév végén lesz hasznos számunkra.

Miután a bank leírta a pénzeszközöket a folyószámláról, létrehozzuk a „Leírás a folyószámláról” dokumentumot. Ehhez követnie kell a linket

„Írja be a folyószámla terhelési dokumentumát”

Dokumentum: Adóügynöki számla. Az adóügynöki számlaregisztráció segítségével generálva.

Menü Vásárlás – Vásárlási könyv vezetése. Kiválasztjuk azt az időszakot, amelyre vonatkozóan számlát állítunk elő, és rákattintunk a „Kitöltés” gombra.

A táblázatos rész kitöltése után kattintson a „Futtatás” gombra.

Ez a feldolgozás létrehozza az Adóügynök típussal kiállított Számla bizonylatot.

A számla pedig egy könyvelést generál a 76.NA számla lezárására.

És az értékesítési könyvbe kerül.

Dokumentum: Fizetési megbízás, terhelés folyószámláról.

A művelet típusa: Adó átutalás

Menü: Bank

Feltétlenül jelölje be az „Átutalás a költségvetésbe” jelölőnégyzetet

A folyószámláról terhelést generálunk.

Megjelöljük azt a számlát, amelyen az adósság keletkezett - 68,32, töltse ki a partnert, a megállapodást és a partnerekkel való elszámolások dokumentumát. Itt a lényeg, hogy ne tévedjünk, mert az elszámolási bizonylat az a fizetési megbízás, amely alapján a szállítónak átutaltunk pénzt. Az elszámolási bizonylat pontos feltüntetéséhez a 68.32 számlához SÓ generálható

Az összes sor kitöltése után feladjuk a dokumentumot.

Dokumentum: Vásárlási könyv kialakítása.

Menü: Vásárlás – Vásárlási könyv vezetése.

A „Kitöltés” gombra kattintva automatikusan kitölti a levonást.

Bizonylat feladásakor az áfa-beszámításhoz bejegyzések keletkeznek.

És egy bevásárlókönyv.

Az Orosz Föderációban nem bejegyzett szervezet esetében a társaság áfaügynökként jár el (az Orosz Föderáció adótörvénykönyve 161. cikkének 1. és 2. pontja). Az állam és (az Orosz Föderáció adótörvénykönyve 161. cikkének 3. szakasza) vevői és bérlői is járnak.

Ugyanakkor az osztályok megjegyzik, hogy az adóügynök csak az adó költségvetésbe történő befizetése és a megvásárolt áruk, munkák vagy szolgáltatások nyilvántartásba vétele után kapja meg az áfa levonási jogát (Oroszország Pénzügyminisztériumának levelei 13.21.06. 03-07-08/23545 és 11.29.10. sz. 03-07-08/334, Oroszország Szövetségi Adószolgálata, 2009. augusztus 12., ShS-22-3/634@).

Ezenkívül az „ügynökségi” áfa levonásának kötelező feltétele a számla, amelyet az ügynök öt naptári napon belül önállóan állít ki (az Orosz Föderáció adótörvénykönyve 168. cikkének 3. pontja és az Oroszországi Szövetségi Adószolgálat augusztus 12-i levele) , 2009 No. ШС-22-3/634@).

Hogyan jelenítsük meg az adóügynöki áfát a könyvelésben

Általános szabály, hogy a gyakorlatban nem okoz nehézséget az adóügynök ÁFA számviteli nyilvántartásban való rögzítése. Nézzük meg a helyzetet egy példa segítségével.

A cég egy tétel építőanyagot vásárolt az Orosz Föderációban nem bejegyzett külföldi vállalkozótól. A könyvelésébe a következő bejegyzéseket fogja tenni:

41 HITEL 60

— a szerződő féltől vásárolt árukat könyvelésre elfogadják;

19 HITEL 60

— a szerződés szerinti HÉA összege tükröződik;

60 HITEL 68

— a HÉA levonásra kerül az áruszállítót, építési beruházást vagy szolgáltatást szállítónak járó fizetés összegéből;

60 HITEL 51 (52)

— a fizetést átutalják az áruk, építési beruházások, szolgáltatások szállítójának;

68 HITEL 51

— az „ügynökségi” HÉA átkerül a költségvetésbe;

68 HITEL 19

— az „ügynökségi” áfa az adóügynök számláján levonható.

Ha a szerződés tárgya munkavégzés vagy szolgáltatásnyújtás (például ingatlan bérbeadása), az első könyvelési tétel a következő formában történik:

20 (26, 44, 91) HITEL 76

— tükrözi a könyvelési költséget a munka vagy szolgáltatás átvételi igazolásának aláírásának időpontjában, beleértve a bérletet is.

Vegyük észre, hogy ha egy társaság külföldi szerződő féllel kötött megállapodást, akkor az eszközök és források összegét számviteli szempontból át kell számítani rubelre a devizaügylet napján érvényes árfolyamon (4. és 6. pont). Az orosz pénzügyminisztérium 2006. november 27-i, 154n.

Milyen következményekkel jár, ha az adóügynök nem vonja vissza az áfát?

Most, ha az adóügynök nem tartja vissza és nem utalja át az „ügynökségi” áfát a költségvetésbe, az Orosz Föderáció adótörvénykönyvének 123. cikke értelmében felelősséggel kell számolnia - az adóösszeg 20% -ának megfelelő bírsággal. Korábban ezt a normát némileg eltérően fogalmazták meg: az Orosz Föderáció adótörvénykönyve 123. cikkének szó szerinti olvasatából az következett, hogy a felelősség akkor keletkezik, ha az adóügynök nem utalta át az adót a költségvetésbe.

Fontos megjegyezni, hogy az Orosz Föderáció Adótörvénykönyve új kiadásának hatálybalépése előtt egyes bíróságok jogellenesnek nyilvánították egy olyan adóügynök felelősségre vonását, aki elmulasztotta az adólevonást egy partnertől. Így az Északnyugati Kerület Szövetségi Monopóliumellenes Szolgálata 2005. november 17-én kelt, A26-770/2005-28 számú határozatában jogellenesnek ismerte el az adóhatóság szankcióit. A helyzet az, hogy a külföldi szerződő fél természetbeni bevételhez jutott. Az adóügynök pedig nem tudta visszatartani a költségvetésbe fizetendő áfát. Hasonló döntést hozott a Kilencedik Választott Fellebbviteli Bíróság 2012. szeptember 14-i 09AP-25217/2012-AK határozatában (amelyet a Moszkvai Kerület Szövetségi Monopóliumellenes Szolgálata 2012. december 18-i, A40- számú határozata fenntartott). 16152/12-90-73).

A bíróságok többsége azonban azon a véleményen volt, hogy az ellenőröknek joguk van felelősségre vonni az adóügynököt, függetlenül attól, hogy az visszatartotta-e a költségvetésbe be nem fizetett áfa összegét (az Orosz Föderáció Alkotmánybíróságának 2003. december 2-i határozata, nem 384-O, az Orosz Föderáció Legfelsőbb Választottbírósága Plénumának 2001. február 28-i, 5. sz. határozata, FAS Volga-Vjatszkij 12.17.02. sz. A43-7281/2011, Uralsky 10.11.09. -3355/10-С2 (az Orosz Föderáció Legfelsőbb Választottbíróságának 2010.09.23-i, VAS-10832/10 számú határozatával hatályban hagyva) és Észak-Kavkazsky, 2008. szeptember 25-i F08-5634/2008 sz. (az Orosz Föderáció Legfelsőbb Választottbíróságának 2010. szeptember 23-i VAS-10832/10. számú határozatával hatályban hagyott) kerületek). Most ezt az álláspontot törvényi szinten rögzítik.

R. Juropov,

Az Orosz Föderáció Állami Közszolgálatának tanácsadója, 3. osztály

Elena Potemina, osztályvezető-helyettes

adó- és pénzügyi tanácsadás "Intercom-Audit"

Azok a szervezetek, amelyek lelkiismeretesen és maradéktalanul teljesítik az adóügynöki feladatokat, számos félreérthetőséggel és ellentmondással szembesülnek az áfa kiszámítására és befizetésére vonatkozó megállapított eljárás során. Az Orosz Föderáció adótörvénykönyvében végrehajtott folyamatos változtatások ellenére néhány kérdés továbbra is megoldatlan. Ez a cikk az áfa adóügynök által a költségvetésbe történő befizetésének, valamint a levonás alkalmazásának eljárásait tárgyalja. A cikk kiemeli a 2008. november 26-i 224-FZ szövetségi törvény által bevezetett adójogszabályok változásait az adóügynökök ÁFA-val kapcsolatos kötelezettségeivel kapcsolatban: vajon ezek a változtatások csökkentik-e a meglévő adókockázatokat, vagy újak megjelenéséhez vezetnek.

Az „adóügynök” fogalmát az Orosz Föderáció adótörvénykönyve 24. cikkének (1) bekezdése ismerteti:

« Az adóügynökök olyan személyek, akik e kódexnek megfelelően az adók kiszámításával, az adózótól való levonásával és az Orosz Föderáció költségvetési rendszerébe történő átutalással vannak megbízva.».

Az Orosz Föderáció adótörvénykönyvének (a továbbiakban: az Orosz Föderáció adótörvénykönyve) 161. cikke határozza meg azokat az eseteket, amikor egy szervezetet vagy egyéni vállalkozót áfaügynöknek ismernek el.

1. táblázat. Azok az esetek, amikor adóügynök áfakötelezettsége merül fel

Kulcs pillanat |

Jogi kapcsolatok |

Tárgy/résztvevő |

Adóügynök |

Az Orosz Föderáció adótörvényének normája |

A norma érvényességi ideje |

|

Áruvásárlás (építési munkák, szolgáltatások) |

Áruk (munka, szolgáltatások), amelyek értékesítési helye az Orosz Föderáció |

Vevő (ügyfél) regisztrált az orosz adóhatóságnál |

||||

Az adóhatóságnál nem regisztrált külföldi személy |

Közvetítés (megbízás, jutalék, ügynökség) elszámolásokban való részvétellel az Orosz Föderációban történő értékesítés során |

Áruk, tulajdonjog átruházása, munkavégzés, szolgáltatásnyújtás az Orosz Föderáció területén |

Ügynöki szerződésen, megbízási szerződésen vagy megbízási szerződésen alapuló elszámolásban részt vevő közvetítő |

*01.01.2009 |

||

Szövetségi vagy önkormányzati tulajdon, az Orosz Föderációt alkotó jogalanyok tulajdona |

Bérleti szerződés megszerzése az Orosz Föderáció területén |

Államhatalmi és közigazgatási szervek és önkormányzatok |

Bérlő |

|||

Állami vagy önkormányzati vagyon, amely nem állami vagy önkormányzati vállalkozásokhoz és intézményekhez van rendelve |

Vásárlás (átvétel) az Orosz Föderációban |

Az ingatlan vevője (címzettje). |

||||

Elkobzott vagyon, vagyon, bírósági határozattal végrehajtva * gazdátlan értékek, kincsek és vásárolt értékek, valamint öröklési joggal az államra átszállt értékek |

Értékesítés az Orosz Föderációban |

Ilyen ingatlant értékesítő szerv, szervezet vagy egyéni vállalkozó |

* 01.01.2009 |

|||

A szervezet hajótulajdonos |

6. pontjában meghatározott műveletek elvégzése. 161 Az Orosz Föderáció adótörvénykönyve. |

A hajó tulajdonosa az üzemeltetés napján |

A gyakorlatban az adóügynök feladatai gyakran két okból merülnek fel: áruk, munkák, szolgáltatások olyan külföldi személytől való beszerzése, aki nem regisztrált az Orosz Föderáció adóhatóságainál, valamint szövetségi ingatlan bérbeadása, az alapító tulajdona. az Orosz Föderáció jogalanyai és önkormányzati tulajdona. Ráadásul éppen az adóügynökök ezen csoportjai vetnek fel nagyszámú kérdést.

(1) bekezdése szerint Az Orosz Föderáció Adótörvénykönyve 161. §-a szerint, ha olyan árukat (munkát, szolgáltatásokat) értékesítenek, amelyeknek az értékesítési helye az Orosz Föderáció területe, olyan adófizetők - külföldi személyek, akiket nem regisztráltak az adóhatóságnál adóalanyként, Az adóalapot ezen áruk (munka, szolgáltatás) értékesítéséből származó bevétel adókkal együtt határozza meg. Felhívjuk figyelmét, hogy nem minden külföldi partnertől történő vásárlás esetén keletkezik adóügynöki kötelezettség. Mindenekelőtt az elvégzett műveletnek általános forgalmi adót kell fizetnie. Arra a kérdésre a választ, hogy Oroszország az áruk, építési beruházások és szolgáltatások értékesítésének helye, az adótörvénykönyv 147. cikkének „Az áruk értékesítésének helye” és a 148. cikkének „Az építési beruházások (szolgáltatások) értékesítési helye” normái tartalmazzák. az Orosz Föderáció. Az adóügynöki kötelezettség megjelenésére utaló második körülmény az a tény, hogy a külföldi eladót nem regisztrálták az Orosz Föderáció adóhatóságainál.

Foglalkozzunk részletesen egy olyan pillanattal, mint az ügynöki áfa rubelekre történő átszámítása. Végül is ebben a pénznemben kell az adókat befizetni az orosz költségvetésbe (Az Orosz Föderáció adótörvénykönyvének 5. cikkelye, 45. cikk).

Az adó összegét az adóügynök külön-külön számítja ki minden olyan ügyletre, amely áruk (munka, szolgáltatás) értékesítését foglalja magában az Orosz Föderáció területén az adóalap alapján (az orosz adótörvénykönyv 166. cikkének 1. és 3. szakasza). Föderáció). Ebben az esetben az „adó teljes összegét” nem számítják ki, és ennek megfelelően nincs ok az Orosz Föderáció Adótörvénykönyve 166. cikkének (4) bekezdésében foglalt rendelkezések alkalmazására, amelyek az adószámítás időpontját a az adóalap megállapításának pillanatában. Az Orosz Föderáció adótörvénykönyve 166. cikke (3) bekezdésének szövege alapján „ az adó összegét...értékesítési ügyletenként külön számítják ki", azt mondhatjuk, hogy az adót ebben az esetben pontosan az áruk tulajdonjogának, a munka eredményeinek, az adóügynöknek történő szolgáltatásnyújtásnak a pillanatában kell kiszámítani (az Orosz Föderáció adótörvénykönyve 39. cikkének 1. szakasza). ).

Az adó kiszámításához meg kell határoznia az adóalap teljes értékét. A HÉA adóalapjának meghatározására vonatkozó általános elveket az Orosz Föderáció adótörvénykönyvének 153. cikke határozza meg. Az (1) bekezdés így szól: " Az áruk (munka, szolgáltatás) értékesítésének adóalapját az általa előállított vagy külföldről vásárolt áruk (munka, szolgáltatás) értékesítésének sajátosságaitól függően az adózó e fejezet szerint határozza meg." Ez azt jelenti, hogy az általános adóalap-számítási eljáráson túl egyedi esetekre külön szabályok is rendelkezhetnek.

cikk (1) bekezdése tehát olyan áruk (munka, szolgáltatások) adóalanyok – külföldi személyek – által történő értékesítése esetén, amelyek értékesítési helye az Orosz Föderáció területe. Az Orosz Föderáció adótörvénykönyvének 161. cikke a következő jellemzőket állapítja meg:

Az adóalapot az adóügynökök számítják ki;

Az adó alapja ebben az esetben az áru (munka, szolgáltatás) értékesítéséből származó bevétel áfával együtt;

Az adóalapot az áruk (építési beruházások, szolgáltatások) értékesítésével járó ügyletenként külön-külön határozzák meg, nem pedig összességében az adóidőszak eredményei alapján.

Az Orosz Föderáció Adótörvénykönyvének 21. fejezete nem határozza meg az adóalap kiszámításának egyéb jellemzőit a külföldi szervezetek által áruk (építési beruházások, szolgáltatások) értékesítésével kapcsolatos ügyletek esetében. Különösen, az adótörvény hivatalosan nem határoz meg külön pontot az Orosz Föderáció adótörvénykönyve adóalapjának meghatározására.

Az orosz adófizetők jellemzően devizában számolnak el külföldi cégekkel. Az Orosz Föderáció adótörvénykönyve 153. cikkének (3) bekezdése szerint az adóalap meghatározásakor az adózó külföldi pénznemben elért bevételeit (kiadásait) az Orosz Föderáció Központi Bankjának árfolyama alapján számítják át rubelekre, az értékesítés (átutalás) adóalapjának meghatározásának időpontjában. ) az e kódex 167. cikkében megállapított áruk (munka, szolgáltatások), tulajdonjogok, vagy a tényleges kiadások napján».

Az adóalap meghatározásának időpontja a következő időpontok közül a legkorábbi (az Orosz Föderáció adótörvénykönyve 167. cikkének 1. pontja):

1) az áruk (munka, szolgáltatás), tulajdonjogok szállításának (átruházásának) napja;

2) a fizetés napja, a közelgő áruszállítások (munkavégzés, szolgáltatásnyújtás) részleges kifizetése, a tulajdonjog átruházása.

Kiderül, hogy a külföldi adóalanynak a tőle vásárolt áruk (munka, szolgáltatás) előleg formájában történő kifizetésekor az adóügynöknek a pénzeszközök átutalásának időpontját kell ilyen időpontként használnia, ennek megfelelően az adó átutalásra kerül a költségvetést ilyen ütemben. Az Orosz Föderáció adótörvénykönyve 167. cikke (14) bekezdésének rendelkezései alapján a jövőben, amikor külföldi személytől árut (munkát, szolgáltatásokat) vesz át ezen előleg alapján, a bevétel összegét újra kell számítani már a szállítás napján érvényes árfolyam.

Ha azonban az árukat (építési munkákat, szolgáltatásokat) először külföldi társaságtól kapják meg, vagyis elérkezik az adóalap meghatározásának pillanata az Orosz Föderáció adótörvénykönyve 167. cikke (1) bekezdésének 1. albekezdése szerint, és csak ezután fizetik ki, az újraszámítás dátuma az áruk (építési munkák), szolgáltatások szállításának (átruházásának) napján történik, és változatlan marad.

A nehézséget az okozza, hogy a külföldi szervezetet megillető összegekből csak az átutalás időpontjában van lehetőség adólevonásra, ideértve az előlegeket is. És amint fentebb említettük, az előleg kifizetésekor nem lehet kiszámítani az adó összegét az Orosz Föderáció adótörvénykönyve 21. fejezetének normáival teljes összhangban.

Az Orosz Föderáció Adótörvénykönyve 21. fejezete rendelkezéseinek a 161. cikk (1) bekezdésében meghatározott esetben történő alkalmazásának gyakorlata teljesen eltérően alakult a fent ismertetett formális olvasattól.

Az Orosz Föderáció Adótörvénykönyve 21. fejezetének „Hozzáadottérték-adó” alkalmazására vonatkozó, korábban létező Módszertani ajánlásokban, amelyeket az Oroszországi Adó- és Adóügyi Minisztérium 2000. december 20-i rendelete hagyott jóvá N BG-3-03/ A 447. cikk 32.2. pontja közvetlenül kimondta, hogy az Orosz Föderáció Adótörvénykönyve 161. cikkének (1) bekezdésében meghatározott esetben az áruk (munka, szolgáltatás) devizában történő értékesítésének adóalapját számítják ki, amelyet az adóügynök határoz meg. úgy, hogy az adóügynök külföldi pénznemben felmerült költségeit rubelre számítják át az Orosz Föderáció Központi Bankjának az áruk (munka, szolgáltatás) eladásának napján érvényes árfolyamon, azaz az adóügynök által a pénzeszközök átutalásának napján áruk (munka, szolgáltatás) kifizetése olyan külföldi személynek, aki nem szerepel az adóhatóságnál adóalanyként. Az adóügynök újraszámítja az adóalapot, amikor árukat (munkát, szolgáltatásokat) külföldi pénznemben értékesít rubelekre, az Orosz Föderáció Központi Bankjának árfolyama szerint a tényleges kiadások napján (beleértve, ha ezek a költségek előlegek vagy egyéb kifizetések), függetlenül az elfogadott számviteli politika adózási szempontból.

32.2. pont Az oroszországi adóügyi minisztérium 2003. szeptember 19-i N BG-3-03/499 rendeletével a 32.2. pont kikerült az ÁFA-val kapcsolatos módszertani ajánlások szövegéből, és jelenleg a Módszertani ajánlások hatályukat vesztették. Oroszország Szövetségi Adószolgálata 2005.12.12. N SAE-3-03/665@), de a gyakorlatban az ott leírt megközelítést továbbra is alkalmazzák az adóhatóságok. Az adóügyi osztály álláspontját ebben a kérdésben megerősítette az oroszországi adóügyi minisztérium 2003. szeptember 24-i N OS-6-03/995@ „A hozzáadottérték-adó kiszámításának és fizetésének eljárásáról” című levele. A levél kora ellenére a legtöbb szakértői konzultáció tartalmaz hivatkozást erre a dokumentumra a tanácsadó álláspontjának alátámasztásaként. A levélben megfogalmazott következtetések nem bírnak kifogást, ráadásul nem is az áfa előírásain alapulnak, azonban ez a levél legalább valamelyest csökkenti az ezzel kapcsolatos bizonytalanságot. Ezen túlmenően, az adóhatóság kinyilvánított álláspontja megfelelő az adóügynöki szervezetek számára, tekintettel a visszatartott és a költségvetésbe befizetett áfa levonási jogának alkalmazására.

Hasonló álláspontot tartalmaz Oroszország Pénzügyminisztériumának 2007. július 3-i, N 03-07-08/170. sz. levele egy orosz szervezet által adóügynökként visszatartott héaösszegek levonásáról. A pénzügyi osztály szakemberei szerint az orosz adófizető az áfa-alapot úgy számítja ki, hogy azt rubelre váltja át a Bank of Russia árfolyamán. a tényleges kiadások időpontjában", és ezt az összeget jogosult levonásként elfogadni anélkül, hogy az áruk, építési beruházások és szolgáltatások nyilvántartásba vételének napján újraszámítaná. Az adózó kérdése az volt, hogy mekkora összeget lehet levonni: „ a jövedelem külföldi személynek történő kifizetésének napján állapítják meg és fizetik ki (az adótörvénykönyv 174. cikkének 4. pontja), vagy a szolgáltatás bejegyzésének napján határozzák meg (az adótörvénykönyv 172. cikkének 1. pontja)" A válasz alapján kiderül, hogy a Pénzügyminisztérium szakemberei is azon a véleményen vannak, hogy az áfa adóalapjának megállapításához a ráfordítás időpontja a külföldi szervezetnek történő áru, munka, és szolgáltatások.

Az adó- és pénzügyi hatóság megközelítése tehát azon tény felismerésén alapul, hogy a külföldi szervezet bevételéből az áfa adóügynök általi levonása esetén az adóalap megállapításának különleges időpontja van - a Kbt. a külföldi szerződő félnek történő fizetés időpontja.

Figyelembe véve azt a tényt, hogy az Orosz Föderáció Adótörvénykönyve 21. fejezetének normái nem teszik lehetővé egyértelmű algoritmus meghatározását a külföldi szervezet bevételeiből visszatartandó adó összegének kiszámításához, de az átutalás időpontjában orosz félnek előlegezve szükséges az adójogszabályok előírásának teljesítése és az áfa levonása, lehetségesnek tartjuk az adóhatósági magyarázatokban a számításhoz ajánlott megközelítés alkalmazását.

Vagyis a külföldi szerződő félnek történő fizetés napján az orosz szervezet kiszámítja az adó összegét az adófizető - egy külföldi szervezet - bevételének rubel becslése alapján, amelyet a fizetés napján érvényes árfolyamon számítanak át. Következésképpen meghatározásra került az adóügynök által a költségvetésbe történő befizetésre számított adó összege. A külföldi szerződő félnek járó összegekből történő adólevonás tényét és az adóügynök költségvetéssel szembeni kötelezettségének keletkezését a szervezet a következő könyvelési tétellel jelzi: 60-as számla terhelése „Elszámolások szállítókkal és vállalkozókkal” és jóváírás számla.

Most nézzük meg az adóügynökök második „népszerű” csoportjának kötelezettségeinek megjelenését. Ezek a szövetségi ingatlanok, az Orosz Föderációt alkotó jogalanyok és az önkormányzati tulajdon bérlői.

Kérjük, vegye figyelembe a következő pontot, az Orosz Föderáció Adótörvénykönyve 161. cikkének (3) bekezdése kimondja, hogy az adóügynök kötelezettsége csak azoknak a személyeknek merül fel, akik közvetlenül az állami hatóságoktól és irányító szervektől vagy önkormányzatoktól bérelnek ingatlant. E testületek nevében általában az állami vagyongazdálkodási bizottságok (SPMC) (ingatlan osztályok) járnak el.

A polgári jogszabályok rögzítik, hogy a bérleti (ingatlanbérleti) szerződés alapján a bérbeadó (bérbeadó) kötelezettséget vállal arra, hogy a bérlő (bérlő) részére térítési díj ellenében ingatlant biztosít ideiglenes birtokbavételért és használatért, illetve ideiglenes használatért. Vagyis két személy között jogviszony keletkezik. A gyakorlatban az állami vagy önkormányzati ingatlanok háromoldalú bérleti szerződéseit alkalmazzák költségvetési intézmények részvételével. Az intézmény ezekben a megállapodásokban egyenlegtulajdonosként szerepel , és a hatóságok (önkormányzatok) - bérbeadó szerepében . Felmerül a kérdés, hogy a megállapodásnak ez a konstrukciója megváltoztatja-e az adóügynöki kötelezettség fennállásának körülményeit.

Ha az állami vagyon bérbeadója közvetlenül olyan szervezet, amelyhez az ingatlan gazdálkodási vagy üzemeltetési jogkörébe tartozik, az ingatlan bérbeadója a törvény betűje szerint nem látja el az adóügynöki feladatokat. ÁFA. A bérbeadó szervezetek önállóan számítják ki és fizetik be az áfát a költségvetésbe. Ezt az álláspontot az Orosz Föderáció Alkotmánybíróságának 2003. október 2-i N 384-O sz. határozata fejezte ki. A bíróság jelezte, hogy az Áht. Az Orosz Föderáció Adótörvénykönyvének 161. §-a vonatkozik arra az esetre, ha olyan közvagyont adnak bérbe, amely nem ruházott gazdasági irányítási vagy operatív irányítási joggal szövetségi állam egységes vállalkozásra, azaz az államkincstárat képezi (2. bekezdés, 4. bekezdés). , az Orosz Föderáció Polgári Törvénykönyvének 214. cikke), a köztulajdonosok közvetlen részvételével a polgári jogviszonyokban. Kiderül, hogy ha a lízingbeadó egyenlegtulajdonos, például állami társaság, akkor az Art. 3. pontja. Az Orosz Föderáció adótörvényének 161. cikke nem alkalmazandó. Az adózó ebben az esetben az a magánszemély, aki az általánosan megállapított módon önállóan képes adót fizetni.

A választottbírósági gyakorlat elemzése az állami ingatlanok szervezet-bérlőjének adóügynöki kötelezettségének elmulasztása miatti felelősségre vonása jogszerűségének kérdésében azt mutatja, hogy a bíróságok a legtöbb esetben a jogviszony tényleges tartalmából indulnak ki, mindenekelőtt. , figyelve arra, hogy végül befizették-e a költségvetési áfát. Például a Moszkvai Kerület Szövetségi Monopóliumellenes Szolgálatának 2006. szeptember 28-i, N KA-A40/7292-06 sz. határozatában a választottbírók megtagadták az áfa beszedését és az adófizetés elmulasztása miatti szankciókat a bérlő-ügynöktől, mivel a bérleti szerződésben az szerepelt, hogy a bérlő a bérleti díj teljes összegét az egyenlegtulajdonosra utalja át áfával együtt, aki az ÁFA-t befizeti a költségvetésbe. Ha egy háromoldalú megállapodás utal arra, hogy a bérlő átutalja az áfát a költségvetésbe, de valójában ezt nem teszi meg, a bíróság jogszerűnek ismeri el a számára felhalmozott adót (a Volgai Kerület Szövetségi Monopóliumellenes Szolgálatának 2006. november 4-i határozata). N A65-41609/05-SA1-32).

Megjegyzendő, hogy az adójogszabályok nem írják elő, hogy a bérleti szerződésben nem szerepel olyan feltétel, amely szerint a bérlő köteles áfát levonni a bérbeadó bevételéből és átutalni a költségvetésbe, mint alapja az adóügynöknek a megállapított kötelezettségek teljesítése alól. cikk (3) bekezdésében. Az Orosz Föderáció Adótörvénykönyvének 161. cikke (a Nyugat-Szibériai Kerület Szövetségi Monopóliumellenes Szolgálatának 2007. szeptember 24-i határozata N F04-6501/2007 (38740-A27-42).

Így a bérlő csak abban az esetben támaszt adóhatósági követelést az adóügynöki feladatok ellátására vonatkozóan, ha az ingatlant közvetlenül az egyenleg birtokosával kötött kétoldalú szerződés alapján kapja bérbe.

Az ÁFA összegének kiszámításához becsült kulcsok alkalmazásának eseteit az Art. 4. pontja tartalmazza. Az Orosz Föderáció Adótörvénykönyvének 164. cikke, ideértve az adóügynökök által az Art. (1)–(3) bekezdése szerinti adólevonást is. 161 Az Orosz Föderáció adótörvénykönyve. Az adóalap meghatározása az adó figyelembevételével történik. Az Orosz Föderáció Adótörvénykönyve 161. cikkének (4)–(6) bekezdése alapján az adóügynöki kötelezettség teljesítésekor az adóalapot a héa nélküli eladási ár alapján határozzák meg. Ezért az adót közvetlen kulcs alapján kell kiszámítani.

Egészen a közelmúltig vitatható volt a kérdés, hogy az Orosz Föderáció Adótörvénykönyve 161. cikkének (2) és (3) bekezdése alapján adóügynöknek minősülő szervezetek kötelesek-e számlát kiállítani. Az Orosz Föderáció adótörvényének 168. cikkében a 2008. november 26-i 224-FZ szövetségi törvénnyel végrehajtott módosítások célja a bizonyosság megteremtése.

Az Orosz Föderáció adótörvénykönyve 168. cikkének 3. szakasza kiegészült egy második bekezdéssel: „ Az adó összegének e kódex 161. cikkének (1)–(3) bekezdése szerinti kiszámításakor az e kódex 161. cikkének (2) és (3) bekezdésében meghatározott adóügynökök a 169. cikk (5) és (6) bekezdésében meghatározott módon állítják ki a számlákat. ezt a kódexet».

A szerző szerint ez az új rendelkezés nem tekinthető az adózókkal azonos módon történő számlakibocsátási kötelezettségnek, hanem csak az adóügynök által készített okirat tartalmát határozza meg. Az Orosz Föderáció adótörvénykönyve 169. cikkének 5. és 6. szakasza meghatározza az áruk (munka, szolgáltatás) eladásáról kiállított számla kötelező adatainak listáját. Az „adóösszeg kiszámításakor” számla kiállítására vonatkozó utasítás értelmezhető a költségvetésbe fizetendő adó összegének az adóügynök általi megállapításának pillanatára való hivatkozásként. A vizsgált esetekben az adóügynök nem „bemutathatja” az adót a vevőnek, hiszen ő maga a vevő. Emiatt az adóügynök sem eladáskor, sem a fizetés kézhezvételekor nem köteles számlát kiállítani. Az adóügynök az áruk, építési beruházások, szolgáltatások értékesítésére vonatkozó minden egyes tranzakció után kiszámítja az adó összegét, és a számítás eredményeként számlát állít ki.

Lehetetlen egyértelműen felmérni, hogy az Orosz Föderáció adótörvénykönyve 168. cikkének ez a kiegészítése hogyan érinti az adóügynök által fizetett héalevonás alkalmazási eljárását. azonban

Az adóügynökök, valamint az adózók bemutatják az adózási időszak (negyedév) eredményét nyilatkozat a regisztráció helye szerinti adóhatósághoz. A nyilatkozat benyújtásának általános határideje legkésőbb a lejárt adózási időszakot követő hónap 20. napja (az Orosz Föderáció adótörvénykönyve 174. cikkének 5. szakasza). Az adóügynökként eljáró személyek kitöltik az orosz pénzügyminisztérium 2006. november 7-i N 136n számú rendeletével jóváhagyott nyilatkozati űrlap 2. szakaszát. Az adóbevallás kitöltési eljárását (a továbbiakban: Kitöltési eljárás) az Oroszországi Pénzügyminisztérium 2006. november 7-i N 136n rendelete is jóváhagyja.

A nyilatkozat 2. rovatát külföldi személyenként és bérbeadónként külön kell kitölteni. Ez azt jelenti, hogy ha több személlyel fennálló kapcsolatból adóügynöki kötelezettség keletkezik, akkor a nyilatkozat ezen szakasza több oldalon kerül kitöltésre (a minisztérium rendeletével jóváhagyott adóbevallás kitöltési eljárási rendjének 23. pontja). Oroszország pénzügyeinek 2006. november 7-i N 136n).

Az adóügynöknek nem mindig van lehetősége a Nyilatkozat 2. pontjában szereplő összes sort kitölteni. Tehát az (1) bekezdésben meghatározott esetekben (termékek vásárlása külföldi személytől), 4 (elkobzott vagyon értékesítése), 5 (külföldi személy áruinak értékesítése külföldi személy nevében), 6 (hajó eladása) Az Orosz Föderáció adótörvénykönyve 161. cikkének ) pontja szerint nem lehet feltüntetni az adóalany INN-jét és KPP-jét, majd a 2. szakasz 040. és 050. sorai kötőjelekkel egészülnek ki.

A 100. sor az adóügynöki kötelezettség felmerülésének helyzetét jellemzõ ügyletkódot hivatott feltüntetni, amely viszont a fizetendõ adó összegének kiszámítási eljárását jelzi. Hiszen a Nyilatkozat 2. pontja nem tartalmaz az adóalapot vagy adókulcsot tükröző sorokat. Adóügynök Az adóköteles ügyletek kódjait az ÁFA bevallási eljárás melléklete tartalmazza. A nyilatkozat kitöltéséhez az adóügynöknek szüksége lesz a IV. szakaszban „Adóügynökök által végzett műveletek” szereplő információkra. Tehát abban az esetben, ha olyan külföldi személytől vásárol árut (munka, szolgáltatás), aki nem regisztrált adózási szempontból Oroszországban, meg kell adnia a 1011701 kódot.

Azoknak a szervezeteknek (egyéni vállalkozóknak), amelyek árukat (munkát, szolgáltatásokat) vásárolnak olyan külföldi személytől, aki nincs bejegyezve Oroszországban, vagy ingatlant bérelnek kormányzati szervektől, csak a 090-es sorban kell feltüntetniük az adó összegét rubelben. De a (4) bekezdésben (elkobzott vagyon értékesítése) és az (5) bekezdésben (külföldi személy javainak értékesítése) meghatározott esetekben az adóügynök a Nyilatkozat 2. szakaszának 110., 120. és 130. sorát is kitölti. Ebben az esetben a költségvetésbe fizetendő általános forgalmi adó összege (090. sor) a 110. és 120. sor értékeinek összege mínusz a 130. sor mutatója (Kitöltési Eljárás 24. pontja).

A reflexió eljárása a számvitelben adóügynök, az adózó jövedelméből levont adó összege (levonható) ellentmondásos a szakemberek körében, mivel a szabályozó dokumentumok erre a helyzetre nem tartalmaznak részletes szabályokat. Úgy tűnik, hogy ennek a kérdésnek a megoldása során figyelembe kell venni az adóügynöki kategória és az adózó kategóriája közötti különbséget.

Az Orosz Föderáció adótörvénykönyve 24. cikke (3) bekezdésének 1. albekezdése értelmében az adóügynökök kötelesek helyesen és időben kiszámítani, visszatartani az adófizetőknek kifizetett pénzeszközöket, és átutalni az adókat az Orosz Föderáció költségvetési rendszerébe az Orosz Föderáció költségvetési rendszerébe. a Szövetségi Pénzügyminisztérium megfelelő számlái. Az adóügynökök feladatainak listája mindegyikük egymás utáni teljesítését feltételezi:

1. Számítsa ki az adó összegét;

2. Forrásadó a befizetett pénzeszközökből;

3. Átutalás a költségvetésbe.

Amint láthatja, az adófizetési kötelezettség nem az adóügynököt terheli, mivel az adójogszabályokkal összhangban az adófizetési kötelezettség az adózó fő jellemzője (az orosz adótörvénykönyv 19. cikke). Föderáció).

Az adóalany köteles önállóan teljesíteni ezt az adófizetési kötelezettséget, hacsak az adókra és illetékekre vonatkozó jogszabályok másként nem rendelkeznek (az Orosz Föderáció adótörvénykönyve 45. cikkének 1. szakasza). Az adótörvény szerint különösen az adószámítási és forráslevonási kötelezettség adóügynökre ruházható, ekkor az adózó adófizetési kötelezettsége attól a pillanattól tekintendő teljesítettnek, amikor az adót az adóügynök visszatartja (5. albekezdés). Az Orosz Föderáció adótörvénykönyve 45. cikkének (3) bekezdése).

Az adó egy kötelező befizetés, amelyet a szervezetekre és magánszemélyekre a tulajdonjog, a gazdasági irányítás vagy az operatív irányítás alapján a hozzájuk tartozó pénzeszközök elidegenítése formájában vetnek ki (az Orosz Föderáció adótörvénykönyve 8. cikkének 1. szakasza). Mint látható, az adó elismeri az ingatlan egy részének lefoglalását, amely kifejezetten az adóalanyé, és nem harmadik félé. Ezért az adóügynök nem az adózó helyett fizeti meg az adót, hanem az adózót megillető, azaz már az adózó tulajdonában lévő pénzeszközből vonja le az adó összegét.

A számvitel tárgyai a szervezetek tulajdona, kötelezettségeik és a szervezetek által tevékenységük során végrehajtott üzleti tranzakciók (az 1996. november 21-i N 129-FZ „A számvitelről” szövetségi törvény 1. cikkének 2. szakasza). Egy szervezet tartozása csak akkor jelenik meg a számviteli számlákon, ha az adott szervezetből más személyekkel szembeni kötelezettség keletkezik.

Felhívjuk figyelmét, hogy az adófizetési kötelezettség közvetlenül nem terheli az adóügynököt. Következésképpen a költségvetéssel szemben meghatározott adófizetési kötelezettség nem tartozik az adóügynökként elismert szervezet kötelezettségei közé. Az adóügynök kötelessége, hogy a visszatartott adót az előírt határidőn belül a költségvetésbe utalja. Ez azt jelenti, hogy a költségvetéssel szembeni kötelezettség az adózó jövedelméből származó forrásadó levonásakor keletkezik.

A szervezet által fizetett adók és illetékek költségvetésével kapcsolatos elszámolásokkal kapcsolatos információk összefoglalására a 68. számla „Adók és illetékek számítása” szolgál (Utasítások a szervezetek pénzügyi és gazdasági tevékenységeinek számviteli számlatervének alkalmazásához, jóváhagyva Oroszország Pénzügyminisztériuma 2000. október 31-én kelt N 94n, további utasítások). Ebben az esetben a 68. „Adó- és illetékkalkulációk” számlán jóváírják az adóbevallások (kalkulációk) alapján esedékes összegeket a költségvetési befizetésekhez.

Ezenkívül az Orosz Föderáció számviteli és pénzügyi beszámolási szabályzatának 73. bekezdésével összhangban (az Oroszországi Pénzügyminisztérium 1998. július 29-i N 34n számú rendelete hagyta jóvá) a költségvetéssel szembeni adósságon kívül minden tartozást tükröznek magától a szervezettől származó adatok alapján, függetlenül attól, hogy a másik féllel szemben fennálló tartozást azonos vagy eltérő összegben ismeri el. A költségvetési elszámolások pénzügyi kimutatásában szereplő összegeket azonban meg kell állapodni az érintett szervezetekkel, és azonosnak kell lenniük (Oroszország Pénzügyminisztériumának N 34n számú rendeletének 73. cikke). Az identitás biztosítja, hogy a számla csak azokat az összegeket tartalmazza, amelyek az adott adóra vonatkozó nyilatkozatban (kalkulációban) szerepelnek.

A fentiek figyelembe vételével az adóügynök könyvelésében a számla jóváírása pontosan a számított és levont általános forgalmi adó összegét tükrözi, hiszen a levonás napján keletkezik az adóügynök költségvetéssel szembeni kötelezettsége, amely a 2011. évi CX. a megfelelő adóbevallást (kalkulációt).

Egy szervezet (egyéni vállalkozó) tud levonni az áfa összegét, adóügynökként fizetik be a költségvetésbe, az Orosz Föderáció adótörvénykönyvének 171. cikkében meghatározott feltételek teljesülése esetén. A befizetett áfa összegének levonása nem minden adóügynök-kategória esetében biztosított. Így az Orosz Föderáció Adótörvénykönyve 161. cikkének (4) és (5) bekezdésében meghatározott műveleteket végrehajtó adóügynökök nem jogosultak levonásra, azaz azok, akik elkobzott vagyont értékesítenek Oroszország területén, valamint az ilyen ügyekben érintett közvetítők. elszámolások az áruk értékesítésében, a tulajdonjogok átruházásában, a munkavégzésben, a külföldi személyek által Oroszország területén nyújtott szolgáltatásokban.

Először is, csak a héafizető alkalmazhatja a levonást (az Orosz Föderáció adótörvénykönyve 171. cikkének 1. szakasza). Az adóügynök általi levonás alkalmazására vonatkozó szabályok tekintetében 2009. január 1-jétől az Orosz Föderáció adótörvénykönyve 171. cikke (3) bekezdése (3) bekezdésének új változata van érvényben. Egyértelmű, hogy az adóügynökök jogosultak az áfa levonására, ha ezt az adót ők fizették az Orosz Föderáció adótörvénykönyve 21. fejezetének megfelelően. Ebben az esetben, mint korábban, az adóügynök által vásárolt árukat, munkákat vagy szolgáltatásokat meg kell vásárolni az áfaköteles tevékenységekhez (az Orosz Föderáció adótörvénykönyve 171. cikkének 2. szakaszában meghatározott célokra).

Az áfalevonás alkalmazásának feltételei már nem tartalmaznak közvetlen utalást az adóalany (külföldi eladó, bérbeadó) jövedelméből származó forrásadó szükségességére. Ez a pontosítás megfelel a szabályozó hatóságok nemrégiben kifejtett álláspontjának (az Orosz Föderáció Pénzügyminisztériumának 2008. február 28-i levele N 03-07-08/47, tájékoztatásul az Orosz Föderáció Adószolgálatának levele Szövetség 2008. március 17-én N 03-1-03/908@)). Az adózási eljárást azonban az adókra és illetékekre vonatkozó jogszabályok előírásai határozzák meg, és az Orosz Föderáció Adótörvénykönyve 171. cikke (3) bekezdésének szövege lehetővé tette a bíróságok számára, hogy a levonás megtagadásának jogszerűségére jutottak. amikor az áfát az adóügynök saját tőkéjéből fizetik (a Központi Kerület Szövetségi Monopóliumellenes Szolgálatának 2007. szeptember 19-i határozata N A35-5500 /06-С21).

A módosított (3) bekezdés pedig kiegészült az adózó által az adóügynökként működő külföldi személytől megszerzett tulajdonjogok feltüntetésével is. Számos szakértő úgy véli, hogy egy ilyen kiegészítés az adóügynökök által fizetett áfa levonásának kiterjesztését jelenti. A szerző szerint egy ilyen kijelentés korai. A (3) bekezdés meghatározza a héalevonás alkalmazásának feltételeit, és az adóügynökként működő adóalanyok által levonásra elfogadott összegek jellemzőit az Orosz Föderáció adótörvénykönyve 171. cikke (3) bekezdésének (1) bekezdése tartalmazza. Mivel a 161. cikk (1) bekezdése ebben a helyzetben nem írja elő az adóügynöki kötelezettségek teljesítését, nem mondható el, hogy az adót az adóügynök a 173. cikknek és általában véve a 21. fejezetnek megfelelően fizette volna meg. Az Orosz Föderáció adótörvénykönyve. Ez pedig a levonás megtagadásának oka lehet.

Magyarázatukban az adóhatóságok ragaszkodnak ahhoz, hogy az adóügynök csak akkor vonhatja le a befizetett áfát, ha rendelkezik számlával, amelyet magának kell kiállítania (Az Orosz Föderáció Pénzügyminisztériumának és az Orosz Föderáció Szövetségi Adószolgálatának márciusi közös levele A 14, 2003 N 03-1-08/1139/26-N309)). Ugyanakkor a bírói gyakorlatban vannak olyan határozatok, amelyek megerősítik ezt az álláspontot (lásd az Észak-Kaukázusi Kerület Szövetségi Monopóliumellenes Szolgálatának 2007. július 4-i N F08-3941/2007-1558A határozatát). Az adóhatóság ezen álláspontja fényében azoknak az adóügynököknek, akik külföldi jogi személy áruit, építési beruházásait, szolgáltatásait vevők vagy állami ingatlan bérbeadói, számlát kell kiállítaniuk az áfa levonása érdekében az ellenőrök igénye nélkül. Az Orosz Föderáció Adótörvénykönyvének 2009. 01. 01. előtt módosított 21. fejezete nem kötelezte az adóügynökként eljáró személyeket a számla kiállítására és a vásárlási könyvbe és az értékesítési könyvbe történő bejegyzésére. Mint fentebb említettük, az Orosz Föderáció adótörvénykönyve 168. cikkében végrehajtott változtatások csak erősíthetik az adóhatóság helyzetét.

Úgy tűnik, hogy az adólevonások alkalmazásának eljárását az Orosz Föderáció adótörvénykönyvének 172. cikke határozza meg, és nem függ attól, hogy az adóügynök számlát állított-e ki. A levonás alkalmazásának általános feltételeit az Orosz Föderáció adótörvénykönyve 172. cikkének (1) bekezdése tartalmazza. Sok szakértő úgy véli, hogy a záradék rendelkezései abszolút minden adózó számára azonosak a számla elérhetőségével kapcsolatban.

ÁFA fizetése a szállítónak az áru költségének részeként,

HÉA fizetése az Orosz Föderáció vámterületére történő behozatalkor,

Áfa befizetése a költségvetésbe adóügynökként.

Ennek megfelelően az első esetben a szállító által bemutatott adót fogadják el levonásra, a második esetben a vám részeként megfizetett adót, a harmadik esetben pedig az adóügynök által a költségvetésbe befizetett adót. A számla, mint olyan dokumentum, amelyen a szállító bemutatja az adót a vevőnek, csak az első esetben lehet levonás alapja. A harmadik esetben a levonás alkalmazásának alapja a „ az adóügynökök által visszatartott adóösszeg megfizetését igazoló dokumentum" 1. pontja első bekezdésének szövegezése. Az Orosz Föderáció Adótörvénykönyvének 172. cikke lehetővé teszi számunkra arra a következtetésre jutást, hogy az adóügynökök által visszatartott áfa levonása számla nélkül is elvégezhető bármely más, az adóvisszatartást és az adófizetés tényét igazoló dokumentumok alapján. Ezt az Orosz Föderáció Alkotmánybírósága 2003. október 2-án kelt 384-O számú határozatában megerősítette. A bíróság rámutatott, hogy nem a számla az egyetlen dokumentum az adóalany számára az áfa levonásáról. Az adóalany, aki adóügynök (különösen állami ingatlan bérlője), jogosult a levonásra az áfa megfizetését igazoló dokumentumok alapján.

Az adóügynökként megfizetett áfa levonásának időpontjával kapcsolatban a szabályozó hatóságok félreérthető magyarázatai vannak.

Így 2008 áprilisában ismét a pénzügyi osztály szakemberei (Oroszország Pénzügyminisztériumának 2005. szeptember 16-i levele N 03-04-08/241, Oroszország Pénzügyminisztériumának 2004. július 15-i levele N 03 -04-08/43) azon véleményének adott hangot, hogy az a szervezet, amely áfa-ügynökként fizetett a költségvetésbe külföldi jogalanytól szolgáltatás vásárlásakor, jogosult ezt az összeget levonni abban az adózási időszakban, amelyben ez az összeg ténylegesen fennállt. átkerült a költségvetésbe (Az Orosz Föderáció Pénzügyminisztériumának 2008. 04. 07-i levele 03-07-08/ 84. sz.).

Ezt a levelet tájékoztatásul küldték el az Orosz Föderáció Szövetségi Adószolgálatának felügyelőségéhez, és az adószolgálat egyidejűleg közölte álláspontját, amely eltér az Orosz Föderáció Pénzügyminisztériumának véleményétől. Az adóalanyok a korábbiakhoz hasonlóan ragaszkodnak ahhoz, hogy az adólevonási jog a következő adózási időszakban keletkezzen az adózónak, miután az áfát adóügynökként befizette, és a bevallásban feltünteti a számított adó összegét.

Az adószolgálat szakembereinek az említett levélben szereplő érvei megalapozatlannak tűnnek. A szerző szerint a vizsgált kérdésben az Orosz Föderáció adótörvénykönyve első részének normáira való hivatkozással kapcsolatos érvek teljesen elfogadhatatlanok. Az Orosz Föderáció adótörvénykönyve első részének 52. „Adószámítási eljárás”, 55. „Adóidőszak”, 80. „Adóbevallás” cikke határozza meg azoknak a megfelelő kategóriáknak az értékét, amelyekben adózási célokat szolgálnak, de nem határoz meg egy adott adó kiszámításának szabályait. A levonási jog igénybevételének eljárását és az adóalany számára történő biztosításának feltételeit az Orosz Föderáció adótörvénykönyvének 21. fejezete szabályozza. Ugyanakkor az Orosz Föderáció Adótörvénykönyve 21. fejezetének normái lehetővé teszik, hogy a hozzáadottérték-adó költségvetésből történő visszatérítésének joga abban az adózási időszakban keletkezzen, amikor az adóügynök által visszatartott hozzáadottérték-adó összege ténylegesen fennáll. átkerült a költségvetésbe. Ezt a megközelítést a választottbírósági gyakorlat is megerősíti, ami pozitív az adófizetők számára.

Így a bíróság az FAS ZSO F04-1851/2007. számú ügyben 2007. április 3-án kelt határozatában (32928-A70-31) jelezte, hogy az áfaösszegek levonásra történő bemutatásának eljárási rendje nem rendelkezik a feltételekről. amelyre a megfelelő adóidőszakban megfizetett adó összegét a kifizető csak a következő adózási időszakban tudja levonásra bemutatni. E tekintetben az a társaság, amely külföldi személyektől munkák (szolgáltatások) vásárlásakor adóügynökként áfa összegeket fizetett be a költségvetésbe, jogszerűen érvényesítette ezen adóösszegek levonási jogát abban az adózási időszakban, amelyben az adót ténylegesen megfizette a költségvetés. Hasonló következtetéseket tartalmaz az Észak-Kaukázusi Kerület Szövetségi Monopóliumellenes Szolgálatának 2008. május 28-i N F08-2863/2008 számú határozata az N A32-24289/2007-59/501 ügyben (Az orosz Legfelsőbb Választottbíróság határozata). A Szövetség 2008. július 25-én kelt N 9235/08 megtagadta ennek az ügynek az Orosz Föderáció Legfelsőbb Választottbíróságának Elnökségének átadását), az FAS Volga-Vjatka körzetének 2007.02.05-i határozata az N A43-16382/2006 ügyben. -34-691, Az FAS Észak-Kaukázusi Kerületének 2008.08.21-i N F08-4930/2008 határozata az N A32-3620 /2008-58/49 ügyben. Nem találnak támogatást a bírák körében az adóhatóság azon érvei, miszerint az adóügynök csak az adó megfizetésének időpontját követő időszakban vonhatja le az áfát, és ez szerepel a nyilatkozatban (A Nyugat-Szibériai Kerület Szövetségi Monopóliumellenes Szolgálatának május 24-i állásfoglalása, 2006 N F04-3085/2006(22778-A27-26) az A27-34349/05-6 sz. ügyben, A Volga-Vjatka Kerület Szövetségi Monopóliumellenes Szolgálatának 2005. július 25-i, A209-286/ sz. , A Nyugat-Szibériai Kerület Szövetségi Monopóliumellenes Szolgálatának 2006. március 6-i határozata N F04 -2469/2006(20423-A02-40) az A02-3564/2005 sz. ügyben, A Nyugat-Szibériai Szövetségi Monopóliumellenes Szolgálat határozata kerület, 2005.09.03. N F04-845/2005(9008-A70-14), Az Északnyugati Kerület Szövetségi Monopóliumellenes Szolgálatának 2006. április 24-i határozata az A13-9766/2005-23. sz. ügyben) .

Így az adómegbízott adózónak abban az adózási időszakban van joga levonásra, amelyben a költségvetéssel elszámolt, vagyis amikor az ügynök az adót a költségvetésbe utalta.

Az adóügynöki kötelezettségek teljesítésének elmulasztása esetén az Orosz Föderáció Adótörvénykönyvének 123. cikke pénzbírságot ír elő, amelynek összege az adóösszeg 20% -ának felel meg, és az adóügynök által visszatartott és átutalható. . Ezért fontos, hogy egy szervezet (egyéni vállalkozó) képes legyen azonosítani annak a helyzetnek a jeleit, amelyben adóköteles tárgy hiányában lehetőség nyílik a költségvetés sérelmére, ezáltal adóbűncselekmény elkövetésére és felelősségre vonásra. .

Irodalom:

- Az Orosz Föderáció adótörvénykönyve (I. és II. rész).

- Az Orosz Föderáció Polgári Törvénykönyve.

- 2008. november 26-i N 224-FZ szövetségi törvény „Az Orosz Föderáció adótörvénykönyve első részének, második részének és az Orosz Föderáció egyes jogalkotási aktusainak módosításáról”.

- Az Orosz Föderáció Alkotmánybíróságának 2003. október 2-i meghatározása N 384-O

- Az Észak-Kaukázusi Kerület Szövetségi Monopóliumellenes Szolgálatának 2007. július 4-i állásfoglalása N F08-3941/2007-1558A

- A Központi Kerület Szövetségi Monopóliumellenes Szolgálatának 2007. szeptember 19-i állásfoglalása N A35-5500/06-C21

- Az FAS ZSO 2007. április 3-án kelt állásfoglalása az F04-1851/2007 (32928-A70-31) sz.

- Az Észak-Kaukázusi Kerület Szövetségi Monopóliumellenes Szolgálatának 2008. május 28-i N F08-2863/2008 határozata az N A32-24289/2007-59/501 sz.

- A Volga-Vjatka Kerület Szövetségi Monopóliumellenes Szolgálatának 2007. május 2-i határozata az A43-16382/2006-34-691 sz.

- Az Észak-Kaukázusi Kerület Szövetségi Monopóliumellenes Szolgálatának 2008. augusztus 21-i N F08-4930/2008 határozata az N A32-3620/2008-58/49 sz.

- A Nyugat-Szibériai Kerület Szövetségi Monopóliumellenes Szolgálatának 2006. május 24-i határozata N F04-3085/2006(22778-A27-26) az N A27-34349/05-6 ügyben

- A Volga-Vjatka Kerület Szövetségi Monopóliumellenes Szolgálatának 2005. július 25-i határozata N A29-286/2005a

- A Nyugat-Szibériai Kerület Szövetségi Monopóliumellenes Szolgálatának 2006. március 6-i állásfoglalása N F04-2469/2006(20423-A02-40) az N A02-3564/2005 ügyben

- A Nyugat-Szibériai Kerület Szövetségi Monopóliumellenes Szolgálatának 2005.09.03-i határozata N F04-845/2005(9008-A70-14)

- Az Északnyugati Kerület Szövetségi Monopóliumellenes Szolgálatának 2006. április 24-i határozata az A13-9766/2005-23. sz. ügyben)

- Az Orosz Föderáció Pénzügyminisztériumának 2008.07.04-i levele 03-07-08/84

- Az Orosz Föderáció Pénzügyminisztériumának 2008. február 28-i levele N 03-07-08/47

- Az Orosz Föderáció Pénzügyminisztériumának 2007. július 3-i levele N 03-07-08/170

- Az Orosz Föderáció Pénzügyminisztériumának 2005. szeptember 16-i levele N 03-04-08/241

- Az Orosz Föderáció Pénzügyminisztériumának 2004. július 15-i levele N 03-04-08/43

- Az Orosz Föderáció Pénzügyminisztériumának és az Orosz Föderáció Szövetségi Adószolgálatának 2008. március 17-i levele a 03-1-/908@ sz.

- Oroszország Adó- és Adóügyi Minisztériumának 2003. szeptember 24-i levele N OS-6-03/995@

- Oroszország Moszkvai Adóigazgatási Minisztériumának 2003. december 26-i levele N 24-11/72147

ÁFA adóügynök: válaszok a legnépszerűbb kérdésekre

Az Orosz Föderáció adótörvényének 161. cikke felsorolja azokat az eseteket, amikor egy személy áfakötelessé válik. Különösen egy szervezetet ismernek el áfaadóként:

- ha az állam vagy közvetlenül az állami hatóságoktól és a helyi önkormányzatoktól bérli (az Orosz Föderáció adótörvénykönyvének 161. cikkének (1) bekezdése, 3. bekezdése);

- ha olyan szervezetektől vásárol árut (munkát, szolgáltatásokat), amelyek nem Oroszországban bejegyzett adóhatóságok. Ugyanakkor magát a szervezetet be kell jegyezni, és az áruk (munka, szolgáltatás) értékesítési helyének Oroszország területén kell lennie (az orosz adótörvénykönyv 161. cikkének 1. és 2. szakasza, 147. és 148. cikkei). Föderáció). Külföldi állampolgároktól (nem Oroszországban vállalkozóként bejegyzett) áruk (építési munkák, szolgáltatások) vásárlásakor az orosz szervezeteket nem terhelik adóügynöki kötelezettségek (2011.06.06., 03-07-08/166. sz. 2010. 03. 05. 03-07-08/62);

- ha kincstári tulajdont szerez Oroszország területén (az Orosz Föderáció adótörvénykönyvének 2. bekezdése, 3. bekezdése, 161. cikk). Kivételt képez a kis- és középvállalkozások által az Orosz Föderációt alkotó jogalanyok kincstárából bérelt ingatlan megszerzése (visszaváltása), és 2011. április 1-jétől az ilyen ingatlanok értékesítése nem tartozik az áfa hatálya alá (159. sz. törvény). -FZ, 2008. július 22., 12. albekezdés, 2. bekezdés, 146. cikk, az Orosz Föderáció adótörvénykönyve). Következésképpen, ha a kincstár bérelt ingatlanát (az Orosz Föderáció Államkincstárának vagyonát kivéve) 2011. március 31. után kis- (közép-) gazdálkodó szervezetnek adták át, akkor az nem válik adóügynökké. Oroszország Pénzügyminisztériuma 2011. március 23-i 03-07-14/17 sz., 2011. május 12-i KE-4-3/7618). Ha az ilyen ingatlan tulajdonjogát 2011. április 1. előtt kapták meg, és az ingatlanért később fizetnek, a kis (közepes) vállalkozásokat adóügynöknek ismerik el (az Oroszországi Szövetségi Adószolgálat levele, 12. alpont, 2. cikk, 146. cikk). 2011. április 26-án kelt AS-2 -3/388);

- ha bírósági határozat alapján ingatlant ad el Oroszország területén (kivéve a korábbi tulajdonostól az eljárás során lefoglalt vagyont, valamint a csődbe jutott vagyont) (Az Orosz Föderáció adótörvénykönyve 161. cikkének 4. szakasza). Az számít, hogy kié ez az ingatlan. Így ha a lefoglalt ingatlan tulajdonosát nem ismerik fel (például egyszerűsített adórendszert alkalmazó társaságról van szó), az ilyen ingatlant értékesítő szervezet nem jár el adóügynökként (az orosz pénzügyminisztérium novemberi levele 11, 2009 No. 03-07-11/300);

- ha közvetítőként jár el (elszámolásokban való részvétellel) az Oroszországban nem bejegyzett külföldi szervezetek áruinak (munka, szolgáltatások, tulajdonjogok) értékesítésében (az Orosz Föderáció adótörvénykönyve 161. cikkének 5. pontja) .

Milyen sorrendben számítsa ki és számítsa fel az adóügynök az áfát?

Az alap az Orosz Föderáció adótörvénykönyvének 161. cikkében felsorolt ügyletekből származó bevétel (bevétel) összege a szerződő fél adófizetőjének. Fentebb már beszéltünk róluk.

Az Orosz Föderáció Adótörvénykönyvének 161. cikke szintén meghatározza, hogy magát a héát bele kell-e számítani az adóalapba vagy sem. Így az adóalapot az áfa figyelembevételével határozzák meg:

- állami (önkormányzati) ingatlan bérbeadása esetén közvetlenül a hatóságoktól és a vezetőségtől (az Orosz Föderáció adótörvényének 161. cikkének (1) bekezdés 3. pontja);

- állami vagy önkormányzati tulajdon (átvétele) esetén, áruk (munka, szolgáltatások) fedezetlen beszerzése olyan külföldi szervezetektől, amelyek nem minősülnek Oroszországban adólajstromozásnak (az Orosz Föderáció adótörvénykönyve 161. cikkének 1. szakasza);

- állami (önkormányzati) szervezetektől történő vásárláskor (az Orosz Föderáció adótörvénykönyvének 2. bekezdése, 3. bekezdése, 161. cikk).

Mindezekben az esetekben az adóügynökök a megvásárolt áruk (munkálatok, szolgáltatások) fizetésének napján fizetendő adót számítanak fel a költségvetésnek. Vagyis vagy az előtörlesztéskor (teljesen vagy részben), vagy a szerződő féllel történő végkiegyenlítéskor. Ezenkívül az Oroszországban nem bejegyzett külföldi szervezetektől vásárolt áruk (munka, szolgáltatások) esetén az adóalapot a pénz átutalásának napján érvényes árfolyamon határozzák meg (az orosz adótörvénykönyv 153. cikkének 3. szakasza). Föderáció, Oroszország Pénzügyminisztériumának 2010. november 1-i levele, 03-07-08/303). Az áruk (munka, szolgáltatás) könyvelésre történő átvételének napján érvényes adókulccsal nem kell újraszámolni az adó összegét. Az Orosz Föderáció Adótörvénykönyve 172. cikke (1) bekezdésének (4) bekezdésében előírt követelmény nem vonatkozik az adóügynökökre (Oroszország Pénzügyminisztériumának 2007. július 3-i levele, 03-07-08/170 sz. ).

Az adóalapot az áfa figyelembevétele nélkül határozzák meg (figyelembe véve a jövedéki termékek jövedéki adóját), például olyan külföldi szervezetek áruinak (munka, szolgáltatások, tulajdonjogok) értékesítése esetén, amelyek nem Oroszországban közvetítőként bejegyzett adókötelesek. elszámolásokban való részvétel) (az Orosz Föderáció adótörvénykönyve 161. cikkének 5. szakasza). Ilyen esetekben az adóügynökök vagy az áruk (munka, szolgáltatás) szállítása (átruházása) vagy a fizetés napján fizetendő adót számítanak fel a költségvetésbe, attól függően, hogy ezen események közül melyik történt korábban.

Az adó mértéke attól függ, hogy az adóügynök szervezet milyen árukat (munka, szolgáltatás) vásárol vagy ad el Oroszországban.

A költségvetésbe átutalandó áfa összegét a becsült mértékkel határozzák meg, ha az adóalap tartalmazza az áfát. És akkor is, ha előleget (részleges fizetést) kap a közelgő áruszállításokra (munka, szolgáltatások), amelyek végrehajtásához az adóalapot a HÉA figyelembevétele nélkül határozzák meg (az orosz adótörvénykönyv 164. cikkének 4. szakasza). Föderáció).

Ha az adóalap áfát nem tartalmaz, a költségvetésbe utalandó adó összegét 18 vagy 10 százalékos kulccsal kell kiszámítani. Az adóügynök köteles az így kiszámított áfa összegét az eladott áruk árán felül bemutatni a vevőnek (az Orosz Föderáció adótörvénykönyve 168. cikkének 1. szakasza).

Hogyan fizeti meg az áfát az adóügynök?

Az adott adózási időszakban (negyedévben) felhalmozott (visszatartott) ÁFA összegét az adóügynöknek havonta egyenlő arányban kell átutalnia a költségvetésbe, legkésőbb az ezt a negyedévet követő három hónap 25. napjáig (1. pont, cikk 174. cikk, 163. cikk, az Orosz Föderáció adótörvénykönyve). Például 2015 harmadik negyedévére - legkésőbb október 26-ig (október 25. szabadnap), november 25-ig és december 25-ig.

Kivételt képez az Oroszországban nem bejegyzett külföldi szervezetek által végzett munka (szolgáltatások) áfa megfizetése. Az adóügynök köteles a visszatartott adót a külföldi szervezeteknek történő kifizetéssel egyidejűleg a költségvetésbe utalni. A bankoknak tilos kifizetéseket elfogadniuk a vállalkozónak átutalásra, ha egyidejűleg nem nyújtottak be fizetési megbízást a HÉA költségvetésbe történő átutalására (Az Orosz Föderáció adótörvénykönyve 174. cikkének (4) bekezdése (2) és (3) bekezdés).

Az áfa átutalására vonatkozó fizetési megbízásban különösen tüntesse fel (az Oroszországi Pénzügyminisztérium 2013. november 12-i, 107n számú rendeletével jóváhagyott szabályok):

- a 101. „Az okmányt kiállító személy státusza” mezőben - 02-es kód (adóügynök);

- a 104 „KBK” mezőben - az ÁFA költségvetési besorolási kód (2015-ben ez KBK 182 1 03 01000 01 1000 110. Megjegyzés: az adóügynök ÁFA KBK-ja pontosan megegyezik egy közönséges jogi személy - áfafizető - KBK-jával);

- a 106. „Fizetési alap” rovatban - TP kód (tárgyévi befizetés).

Milyen bejegyzéseket tesz az ÁFA-ügynök?

Az eladónak (lízingbeadónak) esedékes összegek utáni áfa levonása a következő ügyletekkel kerül elszámolásra:

Terhelés 19 Jóváírás 60

— az eladó (lízingbeadó) által bemutatott áfát figyelembe veszik (a 19. számla helyett az áfa-elmulasztóknak lehet költségszámlájuk);

60. terhelési 68. alszámla „ÁFA számítások”

— Az áfát az adóügynök vonja le.

A visszatartott összeg költségvetésbe történő átutalását a következő bejegyzés tükrözi:

— a visszatartott áfa összege átkerül a költségvetésbe.

Ha az adót a saját forrás terhére utalják át a költségvetésbe (abban az esetben, ha az adót valamilyen oknál fogva nem tartották vissza időben a szerződő fél pénzeszközeiből), a következő bejegyzéseket kell megadni:

19. terhelési 68. alszámla „ÁFA számítások”

— tükrözi a szavatolótőkéből fizetendő HÉA összegét;

68. alszámla terhelése „ÁFA számítások” 51. jóváírás

- az áfa költségvetésbe a saját forrás terhére átvezetve.

Az áruk (munka, szolgáltatások, tulajdonjogok) külföldi (Oroszországban adózási szempontból nem bejegyzett) szervezetnek történő eladásakor ügynöki, megbízási vagy ügynöki szerződés alapján a kiküldések a következők:

62. terhelés 76. jóváírás

— külföldi szervezethez tartozó áruk (munka, szolgáltatások, tulajdonjogok) értékesítése;

Terhelés 51 Jóváírás 62

— fizetés érkezett az árukért (munka, szolgáltatások, tulajdonjogok);

76. terhelési 68. alszámla „ÁFA számítások”

— a külföldi szervezet bevételeiből levonják az áfát;

68. alszámla terhelése „ÁFA számítások” 51. jóváírás

— a visszatartott HÉA összegét a költségvetésbe utalják;

Terhelés 76 Jóváírás 51

— az árukért (munka, szolgáltatás, vagyoni értékű jogok) kapott összeget a visszatartott áfával csökkentve átutalják a szerződő félnek.

Milyen bevallást nyújtanak be az adóügynökök az áfa tekintetében?

Az áfa adóügynöki feladatainak ellátása során számlákat kell készítenie. E dokumentumok elkészítésének általános eljárása az Orosz Föderáció adótörvénykönyve 169. cikkének 5–7.

Ezt követően az adóügynökök - az áfafizetők az adásvételi könyvben szereplő információkat tükrözik (a 2006. évi Kormányrendelet 4. függelékének II. szakaszának 22. pontja és 3. pontjának 1. bekezdése, 5. függelék II. szakaszának 15. és 16. pontja). az Orosz Föderáció 2011. december 26-i 1137. sz. Az áfát nem fizető adóügynökök csak az értékesítési könyvben jelenítik meg az információkat. Ezen túlmenően minden esetben a saját nevében számlát kiállító vagy más személy érdekében számlát fogadó közvetítők, szállítmányozók, fejlesztők is naplót vezetnek a közvetítői tevékenység (fuvarozási szerződés alapján végzett tevékenység, expedíció) keretében a kapott és kiállított számlákról. fejlesztői funkciókat lát el). Az adóügynökök az áfabevallás részeként naplókat nyújtanak be a Szövetségi Adószolgálatnak (Az Orosz Föderáció adótörvénykönyve 174. cikkének 5.1. pontja).

Általában minden adóügynöknek ÁFA-bevallást kell benyújtania. A jelentéseket a regisztráció helyén kell benyújtani. Formátum - elektronikus (TKS szerint). Kivétel: ha az adóügynök ÁFA mulasztó. Vagyis különleges rendszert alkalmaz, vagy az Orosz Föderáció adótörvénykönyvének 145. cikke értelmében mentesül az alól. Ebben az esetben a nyilatkozatot papír alapon vagy elektronikusan is benyújthatja - választása szerint. Egyetlen eset van, amikor ez a kedvezmény nem érvényesül: ha az adóügynök közvetítő, szállítmányozó vagy fejlesztő, aki saját nevében számlát állít ki, vagy más személyek érdekében kap számlát. Ezután elektronikusan kell benyújtania a jelentéseket.

A HÉA-bevallás adóügynök általi benyújtásának határideje minden esetben legkésőbb a lejárt negyedévet követő hónap 25. napja (Az Orosz Föderáció adótörvénykönyve 174. cikkének 5. szakasza).

Az áfa-bevallást az általános szabályok szerint kell kitölteni (az Oroszországi Szövetségi Adószolgálat 2014. október 29-i végzése: ММВ-7-3/558@). Ebben az esetben a megjelenített adatokat használják:

- a vásárlási könyvben és az értékesítési könyvben. Ezt az információt a nyilatkozat 8. és 9. rovatában külön feltüntetik;

- beérkezett és kiállított számlák naplója. Ezt az információt a nyilatkozat 10. és 11. rovatában külön feltüntetik.

Késedelmes benyújtás esetén az adóhivatal:

- pénzbírsággal sújtja a szervezetet (az Orosz Föderáció adótörvénykönyvének 119. és 119.1 cikke);

- blokkolja a szervezet bankszámláját (az Orosz Föderáció adótörvénye 76. cikkének 3. cikke, 6.1. cikkének 6. pontja).

Az oroszországi áruk, munkák és szolgáltatások értékesítése után hozzáadottérték-adót kell fizetni, ha egy szervezetre az általános adórendszert, az egyéni vállalkozókra pedig az OSNO-t alkalmazzák.

Az üzleti tevékenység során azonban egy vállalkozás olyan helyzetekkel találkozhat, amikor a szállító, az ÁFA-fizető nem tud adót fizetni az Orosz Föderáció költségvetésébe. Ebben az esetben a vevő adóügynökként jár el az áfa költségvetésbe történő befizetésében.

Mindezeket a helyzeteket az Orosz Föderáció Adótörvénykönyvének 161. cikke írja le (2. rész; 8. szakasz; 21. fejezet):

- Áruk, munkák, szolgáltatások vásárlása nem rezidensektől az Orosz Föderáció területén;

- Ingatlan bérbeadása vagy tulajdonjog megszerzése kormányzati szervektől;

- Elkobzott áruk, kincsek, elhagyott tárgyak értékesítése;

- Közvetítői szolgáltatások nyújtása az Orosz Föderáció területén nem rezidensek számára;

- Az ügylet időpontjától számított 45 napon belül nem jegyzett hajó megszerzése;

- Nyers állatbőr, alumínium és ötvözetei, törmelék és színesfém hulladék értékesítése.

Az adóügynöki kötelezettségek teljesítése a fent leírt helyzetek felmerülésekor mind az áfafizetőket, mind a különleges adózási rendszert alkalmazó személyeket és szervezeteket, valamint az ezen adó megfizetése alól mentesülő személyeket és szervezeteket terheli (az Orosz Föderáció Adótörvénykönyvének 145. cikke). .

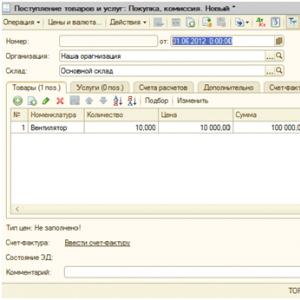

Az adóügynök tevékenységeinek számviteli műveleteinek tükrözésére az 1C rendszerben egy általános sémát használnak, amelyet most leírunk.

Fizetés, részleges fizetés, szállítónak történő előleg fizetésekor adóügynöki számlát rögzítenek - a „Leírás folyószámláról” dokumentumok a „Fizetés a szállítónak” művelettel bekerülnek az 1C rendszerbe, és a „ Beérkezett számla” jelen dokumentum alapján generált „06” formátumú műveleti kóddal – Adóügynök, Art. 161 NK. Egyedi tranzakciók esetén például, ha a vevő adóügynökként jár el az önkormányzati ingatlanok bérleti szerződései alapján, az adóügynöki számlákat speciális feldolgozás útján állítják elő.

A bizonylat feladásakor mozgásokat hajt végre a 68.32 „ÁFA adóügynöki feladatok ellátása során” számlán és az „ÁFA értékesítés” felhalmozási nyilvántartásban.

A leszállított árut, munkát, szolgáltatást a vevő könyvelésre elfogadja; a beszállítónak korábban kifizetett előleget beszámításra elfogadták – a „Nyugták (okmányok, számlák)” bizonylat létrejött, és a beszállító által bemutatott számla (szükség esetén) az átvételi bizonylaton található hiperhivatkozáson keresztül kerül rögzítésre.

A szállító által bemutatott áfát az adóügynök átutalja az Orosz Föderáció költségvetésébe - a „Leírás a folyószámláról” dokumentum jön létre az „Adófizetés” művelettel.

- Értékesítési könyv (automatikusan generálódik az adóügynöki számla feladásakor) – Ide kerül rögzítésre az adóügynöki számlán kiosztott áfa, pl. az a HÉA összege, amelyet az adóügynök befizetett az Orosz Föderáció költségvetésébe a szállítóért;

- Beszerzési könyv (az „Adóügynök” fül kitöltésével be kell írni a „Vételkönyvi bejegyzés készítése” ÁFA szabályozási műveletet) – itt kerül rögzítésre az áfa, amelyet a vevő-adóügynök a Kbt. . 171 Az Orosz Föderáció adótörvénykönyve. Felhívjuk figyelmét, hogy az adólevonás alkalmazásáról csak akkor kerül rögzítésre a vásárlási könyv, ha az adó befizetésre került a költségvetésbe (azaz a rendszer előző pontja befejeződött).

Természetesen a leírt séma túl általános, és a különböző üzleti tranzakciókhoz, amelyekben a vállalkozás adóügynökként jár el, különböző megoldások léteznek az 1C rendszerben, de a cikk formátuma nem jelenti az összes lehetséges helyzet és azok figyelembevételét. megvalósítása az 1C szoftvertermékekben.

Tekintsük részletesebben a nyers állatbőr, az alumínium és ötvözetei, a fémhulladék és a színesfém-hulladék értékesítésének működését, mivel ez az Orosz Föderáció adótörvénykönyve 161. cikkének új rendelkezése, amely 2018. január 1.

Ettől az időponttól kezdve minden vásárló – a nem egyéni vállalkozók kivételével –, amikor nyersbőrt és törmeléket vásárol Oroszországban áfát fizető szervezetektől (ha nem kapott áfamentességet), ennek az adónak az adóügynöke.

Az áfát az adóügynök számítja ki a becsült adókulcs alapján. A költségvetésbe befizetendő áfa összegét halmozottan határozzák meg, az adóügynök összes ügyletének összege alapján a lejárt adózási időszakban.

Az ilyen fizetők adóalapjának meghatározásának időpontja:

- Az áruk, munkák, szolgáltatások szállításának (átadásának) napja;

- A fizetés (előrefizetés) napja az áruk, munkák, szolgáltatások közelgő átvétele ellenében.

Hogyan valósul meg ez a művelet az 1C 8.3-ban?

Nyissuk meg a "Naptárak" részt/"Vásárlások és eladások"/"Szerződések" alszakaszt. A „Szállítóval” típusú szerződéstípusú partnerszerződés kártyán az „ÁFA” részben végezzük el a beállításokat:

- Állítsa be a „A szervezet adóügynökként jár el az áfa megfizetésére” jelzőt;

- Válassza ki az „áru értékesítése” ügynöki szerződés típusát (az Orosz Föderáció adótörvénykönyve 161. cikkének 8. pontja).

Az előtörlesztési tranzakciók könyveléseit a „Bank és Pénztár” rovatban/„Bank” alpontban/„Bankkivonatok” folyóiratban a folyószámláról leírt bizonylatok generálják.

A „Leírás a folyószámláról” bizonylat a 60.02 számla terhére és az 51-es számla jóváírására könyvelést generál a szállítónak utalt előleg összegére.

Amikor a szállító a közelgő fémhulladék-szállítás ellenértékét megkapja, a vevőnek eleget kell tennie az áfa kiszámítására vonatkozó adóügynöki feladatokat, és az eladónak számlát kell kiállítania a kapott előlegről az ÁFA összegek figyelembevétele nélkül, a következő megjegyzéssel: Az áfát az adóügynök számítja ki.”

Ennek a műveletnek a regisztrálásához be kell írnia a „Számla beérkezett” bizonylatot a „Leírás folyószámláról” bizonylat alapján. A dokumentum tükrözni fogja:

- A szállítónak átutalt előleg összege, figyelembe véve az áfa összegét (példánkban 50 000 rubel + 50 000 * 18% (az aktuális dátum szerinti áfakulcs)) - 59 000 rubel;

- Becsült áfakulcs - 18/118;

- ÁFA összege - 9000 rubel. (59 000 RUB * 18/118).

- A vevő-adóügynök által az előleg összegére számított áfa összege (eladó részére);

- A levonásra elfogadott előtörlesztés ÁFA összege a Kbt. Az Orosz Föderáció adótörvénykönyvének 171. cikke, a vevő-adóügynök (maga számára).

Jegyzet, hogy ehhez a művelethez az adóügynök ÁFA-ját figyelembe veszik a 68.52 „Az adóügynök áfája bizonyos típusú áruk esetében” (az Orosz Föderáció adótörvénykönyve 161. cikkének 8. szakasza).

Ezzel egyidejűleg a „Számlanapló”, az „ÁFA értékesítés” és az „ÁFA vásárlások” nyilvántartásokba bejegyzések készülnek a beérkezett számlával kapcsolatos információk tárolására, az érték és az esemény megjelölésével.

Az átvételi bizonylat megjelenítéséhez, a szállítónak fizetett előleg beszámításához és a bejövő áfa elszámolásához a „Nyugta (okmány, számla)” bizonylatot használjuk „Áru (számla)” tranzakciótípussal. A bizonylat a „Vásárlások”/„Vásárlások”/„Nyugták (bizonylatok, számlák) alfejezetben készíthető el.

Készítsünk új bizonylatot és töltsük ki a szállítótól kapott adatok szerint. Bizonylat könyvelési nyilvántartásba történő feladásakor a beszállítói előleg, a beszállítótól átvett fémhulladék költsége, valamint az adóügynök által az eladó részére kiszámított áfa összegek kiegyenlítésére bejegyzések jelennek meg, a szállítás összege alapján.

A „Átvétel” mozgástípusra vonatkozó bejegyzések az „ÁFA bemutatott” nyilvántartásba kerülnek. Ebben az esetben a „Termék (adóügynök)” érték jelenik meg az „Érték típusa” mezőben.

Az Art. Az Orosz Föderáció adótörvénykönyvének 168. cikke (5. szakasz) értelmében a szállító-áfa-fizető nemvasfémhulladék szállításakor köteles számlát kiállítani a vevőnek.

A beérkezett számla rögzítése után a 76.NA számlán tranzakciók generálódnak - a vevő-adóügynök által a szállítónak a szállítási költségre számított áfa összegére, és az „ÁFA értékesítés” nyilvántartásban megjelenik egy bejegyzés, amely jelzi. az „Áru (adóügynök)” érték típusa és a „fizetésre felhalmozott áfa” esemény.

Fémhulladékot elfogadnak könyvelésre. Most a vevő-adóügynöknek joga van az áfa levonására:

- 15. pontja szerint Az Orosz Föderáció adótörvényének 171. cikke - az ÁFA levonása az áruk kiszállítása után - az eladó számára;

- (3) bekezdése szerint Az Orosz Föderáció adótörvénykönyvének 171. cikke - az ÁFA levonása a vásárolt törmelék költségéből - saját magának.

Szabályozó ÁFA műveletek

- Értékesítési főkönyvi bejegyzések generálása

- Beszerzési főkönyvi bejegyzések generálása

Ha az időszak során minden művelet hiba és „kézi” korrekció nélkül megtörténik, a „Kitöltés” gomb segítségével automatikusan létrejön az „Értékesítési könyvbejegyzések létrehozása” és a „Vásárlási könyv bejegyzések készítése” ÁFA szabályozó dokumentumok. A kényelem kedvéért a felhasználók használhatják az „ÁFA könyvelési asszisztenst” a „Műveletek” részben/az „Időszak zárása” alszakaszban.

Az áfa beszerzési könyvben és értékesítési könyvben való feltüntetésére vonatkozó szabályozási műveletek elvégzése után a tranzakcióknál a következő bejegyzések jelennek meg:

- 41-es ügyletkóddal – fizetéskor (előleg) fizetendő ÁFA számítása – a szállító részére;

- 43-as típusú tranzakciós kóddal – ÁFA behajtása a fizetésből (előleg) a vevő által – saját magának;

- 42-es tranzakciókóddal – szállítási áfa számítása – a szállító részére.

Mivel a színesfémhulladék-felvásárlók, adóügynökök után a költségvetésbe fizetendő adó összegét úgy számítják ki, hogy a teljes összeget megnövelik a visszaállított áfával és csökkentik az adólevonások összegével (részletesen a cikkben olvashat). 170-0172, az Orosz Föderáció adótörvénykönyve), példánkban a fizetendő összeg 0 rubel:

A vevő - adóügynök által kiszámított áfa összege - 27 000 rubel.

- 9000 dörzsölje. – az előlegre számított áfa (szállító részére);

- 9000 dörzsölje. – a szállításkor számított ÁFA (szállító részére);

- 9000 dörzsölje. – Az előleg összegéből visszaigényelt áfa a selejt átadása után (saját részére).

Az áfa összege, amelyre a vevő-adóügynöknek joga van levonni, 27 000 rubel.

- 9000 dörzsölje. – ÁFA levonható előleg után (saját részére);

- 9000 dörzsölje. – a héa levonása a törmelék elszállítása után (a szállító esetében);

- 9000 dörzsölje. – Az áfa levonható a selejt szállítása után (saját részére).

Az áfabevallás kitöltési eljárása kötelezi az adóügynököket a nyilatkozat 2. pontjának kitöltésére. A 2. szakasz azonban nem biztosítja a mutatók ellenőrzési arányainak betartását (ezt a követelményt az Orosz Föderáció Szövetségi Adószolgálatának GD-4-3/4550@ 2015. március 23-án kelt levele tartalmazza).

Adóköteles tárgyaknál – értékesítési főkönyvi bejegyzések

- 030-as sorban – 42-es típusú műveleti kóddal rendelkező adatok;

- 070. sorban – 41-es tranzakciókódú összegek;

- 080-as sorban – 44-es tranzakciókóddal rendelkező összegek;

- 090-es sorban – 43-as tranzakciókóddal rendelkező összegek.

- 120. sorban – 42-es, 44-es formátumú tranzakciós kódokkal rendelkező összegek;

- 130. sorban – 41-es tranzakciókóddal rendelkező összegek;

- 170. sorban – 43-as tranzakciókódú összegek.

Megvizsgáltuk a számviteli műveletek tükrözését az adóügynök tevékenységére az 1C rendszerben.