Biztosítási díjak kitöltési példája. A biztosítási díjak egységes számítása - nyomtatvány

2017 óta a biztosítási díjakat (a sérülési járulékok kivételével) az adóhatóság kezeli. Ezért a biztosítási díjak jelenlegi számítását, amelyet a kötvénytulajdonosoknak ma be kell nyújtaniuk, a Szövetségi Adószolgálat jóváhagyta (a Szövetségi Adószolgálat 2016.10.10-i ММВ-7-11/551@ végzése).

Egységes biztosítási díjszámítás: forma

A rendszerben ingyenesen letöltheti a biztosítási díjszámítási űrlapot Tanácsadó Plusz .

Biztosítási díjszámítás 2018/2019: adatszolgáltatási összetétel

A biztosítási díjak számítása egy címlapból és három részből áll:

- 1. „A biztosítási díjfizető kötelezettségeinek összefoglalása”. Érdemes megjegyezni, hogy az első szakasz a legterjedelmesebb. Tartalmazza az összes járulék számítását: kötelező nyugdíj, egészségügyi és társadalombiztosítási járulékok esetében (kivéve a „sérülési” járulékokat);

- 2. „Összefoglaló adatok a biztosítási díjfizetők - paraszti (tanyasi) gazdaságok vezetőinek kötelezettségeiről” c.

- 3. szakasz „Személyre szabott információk a biztosítottakról” (ezt a részt minden biztosított esetében ki kell tölteni).

A munkáltatóknak (akik nem parasztgazdasági vezetők) be kell nyújtaniuk:

| Aki képviseli | A biztosítási díjak számításainak összetétele |

|---|---|

| Kivétel nélkül minden munkáltató | - Címlap; - 1. szakasz; — az 1. szakasz 1. számú függelékének 1.1. és 1.2. alszakaszai; – 3. szakasz |

| Munkaadók, akik többletkulcsot fizetnek és/vagy kedvezményes adómértéket alkalmaznak | Címlap; 1. szakasz; Az 1. szakasz 1. számú függelékének 1.1., 1.2., 1.3.1., 1.3.2., 1.3.3., 1.4. alszakaszai; |

| Munkáltatók, akiknek kiadásaik merültek fel átmeneti rokkantság esetén a kötelező társadalombiztosítás fizetésével és az anyasággal kapcsolatban | Címlap; az 1. szakasz 3. számú függeléke; – 3. szakasz |

Egységes biztosítási díjszámítás 2018/2019: kitöltési eljárás

A biztosítási díjak számításának kitöltésére vonatkozó részletes eljárást az Oroszországi Szövetségi Adószolgálat 2016.10.10-i rendeletének 2. számú mellékletében találja. ММВ-7-11/551@ sz. A számítás kitöltésének általános követelményeire összpontosítunk:

- A számítás kitöltésekor fekete/ibolya/kék tintát kell használni;

- a szövegmezők nyomtatott nagybetűkkel vannak kitöltve. Ha a számítást számítógépen készítik el, majd kinyomtatják, akkor a számítás kitöltésekor Courier New 16-18 pontos betűtípust kell használni;

- A számítási oldalakat a címlaptól kezdve folyamatosan kell számozni. Az oldalszámot a következőképpen írjuk: például „001” az első oldalra, „025” a huszonötödikre;

- a mezőket balról jobbra kell kitölteni, a bal szélső ismerőstől kezdve;

- a költségmutatókat rubelben és kopeckában tükrözik;

- mennyiségi/összegmutató hiányában a megfelelő mezőbe „0”, egyéb esetekben kötőjel kerül beírásra.

A kalkuláció kitöltésekor és szállításra való előkészítésekor tilos:

- számítási hibák javítása korrekciós vagy hasonló eszközökkel;

- számítások kétoldalas nyomtatása;

- rögzítő lapok, amelyek a számítás károsodásához vezetnek.

Kódok egyetlen számításban a biztosítási díjakhoz

Szinte minden jelentés kódolt információt tartalmaz. Például a jelentési/adóidőszak kódja. És amint azt a gyakorlat mutatja, a könyvelőknek nehézségei vannak bizonyos kódok bevitelével. Ezért a biztosítási díjak egységes számításánál dedikált kódokkal rendelkezünk.

Egységes számítás: jelentési és számlázási időszakok

A beszámolási időszakok az első negyedév, fél év és 9 hónap, a számlázási időszak pedig egy naptári év (az Orosz Föderáció adótörvényének 423. cikke).

A biztosítási díjak egységes kalkulációjának benyújtásának határideje

A számítást legkésőbb a jelentési/számlázási időszakot követő hónap 30. napjáig kell benyújtani (Az Orosz Föderáció adótörvénykönyvének 7. szakasza, 431. cikk).

2019-ben a számítást az alábbi határidőn belül kell benyújtani:

Milyen formában kell bemutatni az egységes biztosítási díjszámítást 2019-ben?

Azoknak a munkáltatóknak, akiknek átlagos száma az előző beszámolási/elszámolási időszakra vonatkozóan kifizetésre került, meghaladja a 25 főt, egységes biztosítási díjszámítást köteles benyújtani elektronikus formában (az Orosz Föderáció adótörvénykönyve 431. cikkének 10. pontja). .

Más munkáltatók papíron is benyújthatnak számításokat:

- a befizetés személyes benyújtása a Szövetségi Adószolgálathoz (ezt megteheti a szervezet vezetője/egyéni vállalkozó vagy más, megfelelő meghatalmazással rendelkező személy);

- a fizetés postai úton történő elküldésével a tartalomjegyzékkel és a kézbesítésről szóló értesítéssel.

Felelősség a biztosítási díjak egységes kalkulációjának késedelmes benyújtásáért

Ha a beszámolási időszakok vagy év eredményein alapuló számítást nem nyújtja be időben, a bírság mértéke a határidőben be nem fizetett biztosítási díjak összegének 5%-a, amely ezen járulékszámítás alapján fizetendő/pótlékfizetésre kerül, minden teljes/hiányos késedelem hónapja után, de legfeljebb 30% ebből az összegből és legalább 1000 rubel (az Orosz Föderáció adótörvénykönyve 119. cikkének 1. pontja).

Mellesleg, a számítások késedelmes benyújtása miatt az adóhatóságok nemcsak bírságot szabhatnak ki a kötvénytulajdonosra, hanem bankszámlákat is blokkolhatnak (az Orosz Föderáció adótörvénykönyve 76. cikkének 3.2. pontja).

Hibák a biztosítási díjak egységes számításában

A munkáltató köteles benyújtani a Szövetségi Adószolgálatnak a biztosítási díjak aktualizált számítását, ha felfedezi, hogy a korábban benyújtott számítás olyan hibákat tartalmaz, amelyek a költségvetésnek fizetendő biztosítási díjak alulbecsléséhez vezetnek, valamint ha kiderül, hogy a megadott adatok nem tükröződik/nem teljesen tükröződik (az Orosz Föderáció adótörvénykönyvének 81. cikkének 1. pontja).

A pontosításnak tartalmaznia kell azokat a részeket és azok mellékleteit (a 3. pont kivételével), amelyek az eredeti számításban szerepeltek, figyelembe véve az azokon végzett javításokat.

Ami a 3. pontot illeti, a frissített számításban csak azon biztosítottak vonatkozásában szerepel, akiknek az adatait javítják/kiegészítik.

Melyik számítás tekinthető nem bemutatottnak?

A számítás nem minősül benyújtottnak, ha (az Orosz Föderáció adótörvénykönyve 431. cikkének 7. szakasza):

- a 3. pont a magánszemély valótlan személyes adatait tartalmazza;

- a 3. pont számszerű mutatóiban (befizetések összege, alap, járulékok) vannak hibák;

- a 3. szakasz számszerű mutatóinak összege az összes magánszemélyre vonatkozóan nem esik egybe a szervezet egészére vonatkozó adatokkal, amelyek a számítás 1. szakaszának 1. számú függelékének 1.1. és 1.3.

- a 3. pontban szereplő (a maximális értéket meg nem haladó alapon alapuló) kötelező nyugdíjbiztosítási járulékok összege az összes munkavállalóra vonatkozóan nem egyenlő a szervezet egészére vonatkozó kötelező nyugdíjbiztosítási járulékok összegével a sz. melléklet 1.1. alpontjában. 1. a számítás 1. szakaszához.

Biztosítási díjak számítása: külön divíziók

Ha egy szervezetnek külön részlegei vannak, amelyek felhatalmazással rendelkeznek arra, hogy jövedelmet fizessenek az alkalmazottaknak/egyéb személyeknek, akkor ezeknek az OP-knak be kell nyújtaniuk a biztosítási díjkal kapcsolatos számításokat a székhelyük szerinti Szövetségi Adószolgálathoz (az Orosz Föderáció adótörvénykönyve 431. cikkének 7. szakasza). ). Ráadásul az sem mindegy, hogy az elkülönült részlegnek külön mérlege és saját folyószámlája van-e.

Ne feledje, hogy az OP-t a fenti hatáskörökkel ruházták fel, erről tájékoztatni kell az adóhatóságot (az Orosz Föderáció adótörvénykönyvének 7. cikkelye, 3.4. pontja, 23. cikk, a Szövetségi Adószolgálat szeptember 14-i levele, 2016. sz. BS-4-11/17201, A Pénzügyminisztérium 2017.05.05.-i levele 03-15-06/27777). Erre a szervezetnek egy hónap áll rendelkezésére attól az időponttól számítva, amikor az OP megfelelő hatáskörrel ruházza fel.

A biztosítási díjkalkuláció kitöltéséről bővebben olvashat.

A biztosítási díjak kiszámítására szolgáló, 2017 óta használt nyomtatványt a Szövetségi Adószolgálat 2016. október 10-i ММВ-7-11/551 számú végzésével hagyta jóvá. Űrlap a KND 1151111-hez. A jövő évtől ez a számítási forma váltja fel az RSV-1 biztosítási díjak jelenlegi számítási formáját.

Ezenkívül a Szövetségi Adószolgálat jelzett végzése jóváhagyta:

- a biztosítási díjak számításának kitöltési eljárása;

- űrlap a biztosítási díjkalkuláció elektronikus formában történő benyújtásához.

A Szövetségi Adószolgálat 2016. október 10-i, ММВ-7-11/551 számú rendeletével jóváhagyott biztosítási díjszámítási formanyomtatványt az Igazságügyi Minisztérium 2016. október 26-án iktatta a 44141. számon, és hivatalosan októberben tették közzé. 2016. 27.

Miért hagyták jóvá a számítást?

2017 óta a nyugdíj, az egészségügyi és a társadalombiztosítási alapba fizetett járulékok rokkantság esetén és az anyasággal kapcsolatban (kivéve a sérülésekre vonatkozó járulékokat) a Szövetségi Adószolgálat (FTS) ellenőrzése alá tartoznak. Ennek megfelelően a biztosítási díjak beszámolása is megváltozott 2017 óta. E célból az adóhatóság jóváhagyta a biztosítási díjak egységes számítását. Lényegében összefoglalta az RSV-1, RSV-2, RV-3 és 4-FSS formákat az ellenőrzésük alá tartozó hozzájárulások tekintetében.

Vegye figyelembe, hogy a sérülések biztosítási díjait 2017-ben továbbra is a Társadalombiztosítási Alap ellenőrzi. 2017-ben a könyvelőknek ezeket a hozzájárulásokat külön számításban kell kimutatniuk. cm. " ".

Új biztosítási díjszámítás benyújtásának határideje

A járulékfizetés esedékessége 2017-ben változatlan marad - a járulékfizetési hónapot követő hónap 15. napja. A biztosítási díjak bejelentésének határideje azonban eltérő lesz. A jóváhagyott biztosítási díjkalkulációt legkésőbb a beszámolási időszakot (negyedév, félév, 9 hónap és év) követő hónap 30. napjáig kell benyújtani. Ez az adótörvény 431. cikkének (7) bekezdéséből következik. Ennek megfelelően először a Szövetségi Adószolgálat 2016. október 10-i, ММВ-7-11/551 számú végzésével jóváhagyott biztosítási díjak kiszámítására lesz szükség 2017. I. negyedévére. Ráadásul április 30-a vasárnap. Ekkor május 1. (hétfő) munkaszüneti nap. E tekintetben először legkésőbb 2017. május 2-ig be kell jelentenie a Szövetségi Adószolgálatnak a biztosítási díjakról az új számítási űrlap segítségével.

Meghatározták a járulékok egységes kiszámításának a Szövetségi Adószolgálathoz történő benyújtásának határidejét - a jelentési időszakot követő hónap 30. napjáig.

Beküldési határidők 2017.

- 1 négyzetméterért — 05/02/17 (mivel április 30-a szabadnapra esik);

- fél évre - 07/31/17 (július 30. szabadnapra eső miatt);

- 9 hónap alatt — 10.30.17;

- 2017-re — 01/30/18.

Ezek a határidők mind a papír, mind az elektronikus formátumok esetében azonosak.

A járulékokat 2017-ben a Szövetségi Adószolgálat új BCC-jének megfelelően kell befizetni - részletek.

A 2016. év végéig érvényes RSV-1 és 4-FSS formanyomtatványokat utoljára a 2016. évi biztosítási díjakról szóló jelentések benyújtásakor töltik ki. Aztán érvénytelenné válnak.

A sérülések utáni járulékokról szóló jelentések benyújtásához 2017 első negyedévétől frissített 4-FSS formanyomtatványt kell benyújtania a Társadalombiztosítási Alapnak, amely csak az ezen járulékokkal kapcsolatos információk feltüntetésére szolgáló lapokat tartalmaz.

A biztosítási díjak egységes számítási űrlapja

A Szövetségi Adószolgálathoz benyújtandó új jelentési űrlap a fenti végzés 1. mellékletében található.

Az egységes számításnak a KND 1151111 szerinti formája van, és bemutatása:

- 1. oldal - címlap;

- 2. oldal - bérmunkát igénybe vevő magánszemély, nem egyéni vállalkozó adatai vannak kitöltve;

- 3. és 4. o. - 1. szakasz - az időszakra vonatkozó összefoglaló adatok a járulékok összegéről, feltüntetve a Szövetségi Adószolgálatnak fizetendő megfelelő BCC-ket, nyugdíjra (beleértve a járulékokat külön feltüntetve), egészségbiztosításra és társadalombiztosításra lebontva biztosítás;

- 5. oldal - az 1. szakasz 1. függelékének 1.1. alpontja, a nyugdíjjárulékokat kell figyelembe venni - a DAM-1 analógiájával;

- 6. o. - alszakasz Az 1. függelék 1.2. pontja egészségügyi hozzájárulásnak minősül;

- 7. oldal - az 1. függelék 1.3.1. alpontja a külön elbírálás nélkül fizetett kiegészítő nyugdíjjárulékok számítása;

- 8. oldal - az 1. függelék 1.3.2. alpontja a kötelező nyugdíjbiztosítási járulékok külön elbírálása alapján fizetett többletbefizetéseinek számítása;

- 9. oldal - az 1. függelék 1.4. alpontja a bányászok és pilóták után járó kiegészítő társadalombiztosítási járulékok kiszámítása;

- 10-11. o. - 1. szakasz 2. függeléke - rokkantsági és anyasági járulékok kiszámítása - a 4-FSS analógiájával;

- 12. oldal - az 1. szakasz 3. függeléke - az OSS szerinti juttatások kifizetésére fordított kiadások;

- 13-14. o. - 1. szakasz 4. függeléke - kifizetések a szövetségi költségvetésből a csernobili katasztrófa által érintett személyeknek;

- 15-18. o. - 1. pont 5., 6. és 7., 8., 9. melléklete - kedvezményes járulékfizetők által kitöltve;

- 19-20. o. - 1. szakasz 10. melléklete - azokat a kifizetők töltik ki, akik a hallgatói csoportokban munkaszerződés és GPC alapján kifizetéseket teljesítenek;

- 21. oldal - 2. rész - töltse ki a paraszti gazdaságok vezetőit a saját maguk által fizetett kötelező egészségbiztosítási és kötelező egészségbiztosítási járulékok összegéről;

- 22. oldal - a 2. szakasz 1. melléklete - a 2. pontban meghatározott összegek kiszámítása;

- p.23-24 - 3. pont a munkavállalók személyre szabott adatai.

A biztosítási díjszámítási lap azon lapjai kerülnek kitöltésre, amelyekhez a kifizető kapcsolódik.

A lapok tartalma hasonló az RSV-1 és 4-FSS űrlapokéhoz. Emellett a jelentés tartalma RSV-2 mutatókat is tartalmaz.

Általában a Szövetségi Adószolgálat biztosítási díjainak számítási űrlapja három nagy részből áll:

- az első a munkavállalók biztosítási díjaira vonatkozó adatokat tartalmaz, beleértve a kedvezményes díjakat is;

- a másodikban - a paraszti hozzájárulások tájékoztatása és kiszámítása;

- a harmadikban - személyre szabott adatok.

2017. I. negyedévi biztosítási díjkalkuláció kitöltési mintája

A számítási űrlap kitöltésekor el kell döntenie, hogy milyen információkat kell tükröznie a jelentésben, jogosult-e kedvezményes tarifák alkalmazására, van-e további nyugdíjjárulék fizetési kötelezettség bizonyos munkavállalói kategóriák esetén.

Ha a kifizető nem fizet pótlólagos járulékot a kötelező egészségbiztosításhoz, nem jogosult kedvezményes tarifákra, és nem parasztgazdaság vagy magánszemély, anélkül, hogy munkásokat alkalmazó egyéni vállalkozót alakítana, akkor egyetlen számítás alábbi lapjait kell elkészíteni. űrlapon kitöltve:

- Címlap;

- 1. szakasz - bemutatják a különböző BCC-k után fizetendő hozzájárulások végső összegét;

- 1.1. és 1.2. függeléke a GPA szerint;

- 2. függelék a kötelező egészségbiztosításról;

- 3. számú melléklete - szülési és betegszabadsághoz kapcsolódó ellátások folyósításakor;

- 3. pont - a személyre szabott adatot minden biztosított munkavállalóra vonatkozóan az időszak utolsó három hónapjára vonatkozóan kitöltjük. Minden biztosítottra külön 3. részt kell kitölteni.

Az I. negyedévre vonatkozó számítás kitöltésekor nem kell személyre szabott adatot megadni.

Ha egy szervezetnél vagy egyéni vállalkozónál vannak olyan káros vagy veszélyes körülmények között dolgozó munkavállalók, akiknél többlet nyugdíjjárulék fizetése szükséges, akkor a 2017. I. negyedévi számításnál az 1.3.1. vagy az 1. függelék 1.3.2.

Ha az Orosz Föderáció adótörvénykönyvének normái szerint jogosult a kedvezményes tarifákra, akkor az első szakasz 5-től 9-1-ig terjedő mellékleteinek egyike kitölthető.

Az alábbiakban egy minta látható a Szövetségi Adószolgálatnak 2017 első negyedévére vonatkozó biztosítási járulékok kiszámításának kitöltésére. Az I. negyedévre vonatkozó kitöltött adatlapot 2017. május 2-ig kell benyújtani.

A számítási űrlap kitöltésekor követnie kell a Szövetségi Adószolgálat végzéséhez csatolt kitöltési eljárást.

Az elkészült mintát az alapdíjas biztosítási díj befizetője számára mutatjuk be, amely az OSN-en található.

Számítás készítése

A biztosítási díjak kiszámítása a Szövetségi Adószolgálathoz 2017 Töltse le az űrlapot ingyenesen Excel formátumban -

" № 12/2016

Kommentár az Orosz Föderáció Szövetségi Adószolgálatának 2016. október 10-i ММВ-7-11/551@ számú végzéséhez.

Az Orosz Föderáció Szövetségi Adószolgálatának 2016. október 10-i ММВ-7-11/551@ számú rendelete jóváhagyta a biztosítási díjak új számítási formáját, a számítás kitöltésének eljárását (a továbbiakban: eljárás) és bemutatásának formátuma.

Ismerje meg a biztosítási díjak kiszámításának új űrlapját.

Ez a rendelet 2017. január 1-jén lép hatályba, és a 2017. első negyedévi biztosítási díjkalkuláció benyújtásától kezdődően kerül alkalmazásra. Röviden szóljon erről a sorrendről.

Így a kötvénytulajdonosok 2017-ben utoljára készítenek és nyújtanak be jelentést a költségvetésen kívüli alapoknak a régi szabályok szerint (2016-os éves beszámolók). A 2017. első negyedévi jelentéssel kezdődően a következők változnak:

- a jelentés címzettje;

- jelentési űrlapok;

- jelentési határidők.

A biztosítási díjak új számítása a jelenleg használt két forma szintézise: 4-FSS és RSV-1. Pontosabban jövőre a 4-FSS nyomtatványt használják, és jóval vékonyabb lesz (a kötvénytulajdonosok által most kitöltött 15 oldal helyett csak 5 marad). A jelenlegi 4-FSS űrlapból származó információk többsége pedig tükröződni fog a biztosítási díjak új számításában.

Tehát az új számítási adatlap 24 lapot tartalmaz (a szerződő ezek közül néhányat többször is kitölt, így ez a számítási adatlap meglehetősen terjedelmes lesz). Ezek közül csak néhányat kell benyújtani, a többit akkor kell kitölteni, ha az a Ptk. Az Orosz Föderáció Adótörvénykönyvének 425–429. cikke (különösen, ha a kifizetők a megfelelő tarifákat alkalmazzák a biztosítási járulékokra), valamint abban az esetben, ha a fizetőknek kiadásai merültek fel a kötelező társadalombiztosítási fedezet kifizetése miatt átmeneti rokkantság esetén és a szüléssel kapcsolatban.

Biztosítási díj kalkulációs oldalak |

|

Beküldése kötelező |

Csak meghatározott alkalmakkor kerül bemutatásra |

Címlap |

„Információk olyan magánszemélyről, aki nem egyéni vállalkozó” lap |

1. „A biztosítási díjfizető kötelezettségeinek összefoglalása”; ponthoz tartozó 1. számú melléklet „A kötelező nyugdíj- és egészségbiztosítási járulékok összegének számítása” 1.1. 1; pont 1. számú mellékletének 1.2 „Kötelező egészségbiztosítási járulékszámítás” alpontja. 1; ponthoz 2. számú melléklet „A kötelező társadalombiztosítási járulékok összegének számítása átmeneti rokkantság esetén és az anyasággal összefüggésben”. 1 |

pontjában meghatározott biztosítási díjfizetők egyes kategóriái esetében a kötelező nyugdíjbiztosítási járulékok összegének pótlólagos számítása 1.3. Az Orosz Föderáció adótörvénykönyvének 428. cikke" szakasz 1. függeléke. 1; pont 1. függelékének 1.4. alpontja „A polgári légiközlekedési repülőgépek repülőszemélyzetének tagjai, valamint a szénipari szervezetek egyes alkalmazotti kategóriáira vonatkozó kiegészítő társadalombiztosítási járulékok összegének kiszámítása”. 1; szakaszhoz 3. függelék „Kötelező társadalombiztosítási költségek átmeneti rokkantság esetén és az anyasággal kapcsolatban, valamint az Orosz Föderáció jogszabályaival összhangban felmerülő költségek”. 1; 4. függelék „A szövetségi költségvetésből finanszírozott pénzeszközökből teljesített kifizetések” szakaszhoz. 1; 5. számú melléklet „A biztosítási díj kedvezményes tarifája alkalmazására vonatkozó feltételek betartásának számítása a bekezdésekben meghatározott kifizetők részéről. 3 p. 1 art. Az Orosz Föderáció adótörvényének 427. cikke" szakaszhoz. 1; 6. számú melléklet „A biztosítási díj kedvezményes tarifája alkalmazására vonatkozó feltételek betartásának számítása a bekezdésekben meghatározott kifizetők által. 5 p. 1 art. Az Orosz Föderáció adótörvényének 427. cikke" szakaszhoz. 1; 7. számú melléklet „A biztosítási díj kedvezményes tarifája alkalmazására vonatkozó feltételek betartásának számítása a bekezdésekben meghatározott kifizetők által. 7. cikk 1. cikk Az Orosz Föderáció adótörvényének 427. cikke" szakaszhoz. 1; 8. számú melléklet „A befizetők kedvezményes biztosítási díjmértékének alkalmazásához szükséges adatok a bekezdésekben meghatározottak szerint. 9. cikk 1. cikk Az Orosz Föderáció adótörvényének 427. cikke" szakaszhoz. 1; 9. számú melléklet „A bekezdésben megállapított biztosítási díj mértékének alkalmazásához szükséges adatok. 2 pp. 2 p. 2 art. 425. (2. bekezdés, 2. bekezdés, 426. cikk) az Orosz Föderáció Adótörvénykönyve” szakaszhoz. 1; 10. függelék „A bekezdésekben foglaltak alkalmazásához szükséges adatok. 1. cikk 3. cikk Az Orosz Föderáció Adótörvénykönyvének 422. §-a szerint a szakmai oktatási szervezetekben tanulók javára kifizetéseket és egyéb jutalmakat teljesítő szervezetek, a nappali tagozatos oktatásban részt vevő felsőoktatási oktatási szervezetek hallgatói különítményben végzett tevékenységekért (amelyek a szövetségi vagy regionális rendszerbe tartoznak) Az állami támogatásban részesülő ifjúsági és gyermekegyesületek nyilvántartása) olyan munkaszerződés vagy polgári jogi szerződés alapján, amelynek tárgya a munkavégzés és (vagy) szolgáltatásnyújtás” szakaszhoz. 1 |

2. „Összefoglaló adatok a parasztgazdasági (gazdasági) üzemvezetők biztosítási díjfizetőinek kötelezettségeiről” c. ponthoz 1. számú melléklet „A paraszti (tanyai) gazdaság vezetője és tagjai után fizetendő biztosítási díj összegének kiszámítása”. 2 |

|

3. szakasz „Személyre szabott információk a biztosítottakról” |

|

A számítás a kifizetők által a magánszemélyeknek felhalmozott és kifizetett jövedelmek számviteli adatai alapján történik.

A számítások benyújtásának határideje.

(7) bekezdésének megfelelően Az Orosz Föderáció Adótörvénykönyvének 431. cikke (2017. január 1-jén lép hatályba) a biztosítási díjakat fizetőknek legkésőbb a számlázási (jelentési) időszakot követő hónap 30. napjáig kötelesek benyújtani a biztosítási díjkal kapcsolatos számításokat. az adóhatóság:

- szervezetek - a szervezet telephelyén, valamint a magánszemélyek javára kifizetéseket és egyéb díjakat felhalmozó külön részlegek telephelyén;

- egyéni vállalkozók - a magánszemély lakóhelyén, aki fizetést és egyéb díjazást teljesít magánszemélyeknek.

Így 2017-ben be kell nyújtani a biztosítási díjkalkulációt (hétvégék és ünnepnapok figyelembevételével):

Figyelem: jelenleg a beszámolók költségvetésen kívüli alapokba történő benyújtásának határideje attól függ, hogy milyen formában (papíron vagy elektronikusan) történik a beszámoló. Az új szabályok szerint ez a tény nem játszik szerepet - a bejelentést kivétel nélkül minden szerződőnek azonos határidőn belül kell benyújtania.

Tájékoztatásul

A biztosítási díjakra vonatkozó 2016. évi „frissítéseket” be kell nyújtani a Nyugdíjalapnak és a Társadalombiztosítási Alapnak a régi szabályok szerint (Az Orosz Föderáció Társadalombiztosítási Alapjának 2016. augusztus 17-i levele, 02-09-11 sz. /04-03-17282, Tájékoztatás az Orosz Föderáció Társadalombiztosítási Alapjától).

Néhány szó a töltési eljárásról.

A számítási oldalakat a címlaptól kezdődően sorszámozni kell (folyamatos számozás), függetlenül a kitöltendő szakaszok meglététől (hiányától) és számától. Az oldalszámjelzőt, amelynek három ismerős helye van, a következőképpen kell írni: az 1. oldalhoz - „001”; 25-ére – „025”. A számítás kitöltéséhez kék, lila vagy fekete tintát kell használnia.

A számítási mezőket a szöveges, numerikus és kódmutatók értékeivel balról jobbra kell kitölteni, az első (bal) ismerkedéstől kezdve. Ha valamelyik mutató hiányzik, a mennyiségi és a teljes mutatókat „0” („nulla”) értékkel töltjük ki, más esetekben a megfelelő mezőben minden ismert helyen kötőjelet írunk.

Szoftverrel elkészített számítás bemutatásakor, nyomtatóra nyomtatva megengedett, hogy ne kerüljön bekeretezés az ismerősökhöz, és az üres ismerősöknél kötőjel. Az indikátorok helye és mérete nem változhat. A táblákat Courier New betűtípussal kell nyomtatni, 16-18 pontos magassággal.

fejezetben szereplő költségmutatók összes értéke. 1 – 3, szakasz 1 – 10. mellékletei. szakasz 1. függeléke. 2 számítást rubelben és kopejkában kell megadni.

A számítási adatlap kitöltésének egyszerűsítése érdekében az adóhatóság a kódok használatáról rendelkezett, így különösen (eljárás 1-8. melléklete):

- a számítások adóhatósághoz történő benyújtásának módjait meghatározó kódok;

- a szervezet átszervezésének (felszámolásának) formáinak kódexei;

- a számlázási (jelentési) időszakot meghatározó kódok;

- a számítás adóhatósághoz történő benyújtásának helyének kódjai;

- fizetői tarifakódok;

- az azonosító okmányok típusainak kódjai;

- az Orosz Föderáció alanyainak kódjai;

- a biztosított személy kategória kódjai.

A számítások kitöltésekor és benyújtásakor a következők nem megengedettek:

- hibák javítása javítóeszközzel;

- számítások kétoldalas nyomtatása papírra;

- számítási lapok rögzítése, ami papírkárosodáshoz vezet (különösen tűzőgéppel).

Nos, miután a kötvénytulajdonosok benyújtották az összes 2016-os jelentést, lesz mit tenniük: rövid időn belül át kell tanulniuk és elsajátítaniuk kell a biztosítási díjak új számításának kitöltésének eljárását. Mi viszont a magazin oldalain haladéktalanul megismertetjük az olvasókkal az adóhatósági magyarázatokkal a bejelentőlap kitöltésével kapcsolatban.

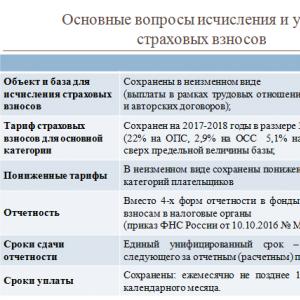

A biztosítási díjak kiszámítását 2017-ben az Orosz Föderáció adótörvényének 34. fejezete szabályozza. A korlátok változtak, de a tarifák nem. A vállalatok új számításokat nyújtanak be a járulékokra vonatkozóan a Szövetségi Adószolgálatnak. Az új számítás kitöltésére vonatkozó példa az oldalunkon található.

Biztosítási díjak 2017-ben: kifizetők, tárgy, adóalap

Fizetők. A biztosítási díjakat 2017-ben az állampolgároknak juttatásokat fizető szervezetek, valamint az egyéni vállalkozók terhelik. A fizetők teljes listája az Orosz Föderáció adótörvényének 419. cikkében található.

Egy tárgy. A biztosítási díjakat a kötelező nyugdíj-, társadalom- és egészségbiztosítási rendszerben biztosított állampolgároknak fizetett kifizetésekre vetik ki. Jutalomról beszélünk:

- munkaviszony keretében és polgári jogi szerződés alapján, amelynek tárgya a munkavégzés és a szolgáltatásnyújtás;

- szerzői jogi szerződések alapján a művek szerzőinek javára;

- a tudományos, irodalmi, művészeti alkotások kizárólagos jogának elidegenítéséről szóló megállapodások, kiadói licencszerződések, tudományos, irodalmi, művészeti alkotások felhasználási jogának megadására vonatkozó licencszerződések alapján.

Nem ismerik el az adózás tárgyaként:

- a GPA szerinti kifizetések, amelyek értelmében a tulajdonjog vagy tulajdonjog átszáll az ügyfélre;

- a vagyon (tulajdonjog) használatbavételével kapcsolatos szerződések szerinti kifizetések;

- díjazás azoknak a külföldieknek és hontalanoknak, akik külföldön munkaszerződés alapján külön egységben dolgoznak, munkát végeznek vagy szolgáltatást nyújtanak a GPA alapján külföldi állam területén.

A következők nem tartoznak a biztosítási díj hatálya alá:

- kötelező társadalombiztosítási ellátások;

- munkaügyi feladatok ellátásával (munkavégzés, GPA szerinti szolgáltatásnyújtás) kapcsolatos költségek megtérítése, kereten belüli napidíj és üzleti útiköltség, szakmai képzés és továbbképzés költségei, elbocsátással kapcsolatos térítés (kereten belül), kivéve a fel nem használt szabadságért stb.

- pénzügyi támogatás 4000 rubelen belül. évente egyszeri anyagi segély a gyermek születésével összefüggésben (bizonyos feltételekkel és keretek között), természeti katasztrófa esetén stb.;

- járulékok a munkavállalók kötelező biztosításához, az önkéntes személybiztosítási szerződésekhez és az egészségügyi szolgáltatások nyújtásához (a szerződésekre speciális követelmények vonatkoznak), a nem állami nyugdíjmegállapodások alapján és további nyugdíj-megtakarítások képzésére (legfeljebb 12 000 rubel évente minden alkalmazott esetében);

- a „speciális” régiók alkalmazottainak utazási költsége a nyaralás helyére és vissza (a poggyászszállítás költsége);

- az alapfokú szakmai oktatási programokon és a kiegészítő szakmai programokon dolgozók tandíja;

- kifizetések az ideiglenesen tartózkodó külföldiek számára, ha nem minősülnek biztosítottnak egy meghatározott típusú kötelező társadalombiztosításban.

A rokkantság esetén és az anyasággal kapcsolatos járulékszámítás alapjába szintén nem tartoznak bele a GPA szerinti ellátások.

A nem adóköteles kifizetések teljes listája az Orosz Föderáció adótörvénykönyvének 422. cikkében található.

Adóalap havonta számolva:

- munkavállalónként külön-külön;

- az év eleje óta összesített összeg.

Csak a biztosítási díj alól mentesített befizetéseket nem veszik figyelembe.

A maximális adóalapot megállapítják:

- a kötelező nyugdíjbiztosítási járulékokra. A határon felüli befizetések alacsonyabbak (ez a szabály nem vonatkozik a kiegészítő tarifákhoz kapcsolódó hozzájárulásokra);

- rokkantság esetén és az anyasággal kapcsolatos járulékokra. A limitet meghaladó befizetések esetén hozzájárulást nem számítunk fel.

Abban az esetben, ha a kifizetések természetben történnek áruk (építési beruházások, szolgáltatások) vagy ingatlan formájában, az adóalap a piaci érték, beleértve a HÉA-t és a jövedéki adókat (levonva az állampolgár által fizetett költséget).

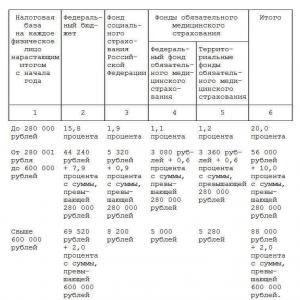

A biztosítási díjak 2017

A biztosítási díjak alapdíjai 2017-ben ugyanaz lesz, mint 2016-ban (lásd az alábbi táblázatot).

Csökkentett biztosítási díjak 2017-re telepítve:

- az egyszerűsített adórendszerben kedvezményes tevékenységet folytató cégek, imputációs gyógyszertári szervezetek, gyógyszerészeti tevékenységi engedéllyel rendelkező imputált egyéni vállalkozók, karitatív szervezetek, szabadalmi rendszerben egyéni vállalkozók. Mindannyian csak 20 százalékos járulékot fizetnek a nyugdíjbiztosításhoz (egyszerűsítve - mindaddig, amíg az év jövedelme meg nem haladja a 79 millió rubelt);

- informatikai cégek számára. Nyugdíjbiztosítási járulékot tőlük 8 százalékos, rokkantsági és anyasággal kapcsolatos járulékot - 2 százalékos, egészségbiztosítási járulékot - 4 százalékos kulccsal;

- Krím, Szevasztopol, fejlett társadalmi-gazdasági fejlődés övezeteinek és Vlagyivosztok szabadkikötőjének lakosai számára. Számukra a járulék mértéke: 6 százalék - nyugdíjbiztosításnál; 1,5 százalék - rokkantság esetén és anyasággal összefüggésben; 0,1 százalék - az egészségbiztosításra.

Az Orosz Föderáció adótörvényének 427. cikkében szerepel minden kedvezményezett, valamint azon feltételek, amelyek mellett a vállalatok és vállalkozók kedvezményes tarifákra jogosultak.

További biztosítási díjak A korkedvezményes nyugdíjra jogosult munkavállalók számára nyugdíjbiztosítás jár:

- 9 százalékos arányban - a föld alatt, veszélyes környezetben vagy forró üzletekben dolgozó alkalmazottak kifizetéseiből (a 2013. december 28-i 400-FZ szövetségi törvény 1. alpontja, 1. cikk, 30. cikk, 1. lista, jóváhagyta a Szovjetunió Minisztertanácsának 1991. január 26-i 10. számú határozata);

- 6 százalékos arányban - a 400-FZ törvény 30. cikke (1) bekezdésének 2–18. albekezdései alapján munkát végző munkavállalóknak fizetett kifizetésekből.

De ha a vállalat elvégezte a munkakörülmények speciális értékelését, a tarifák alacsonyabbak lesznek, és attól függenek, hogy mennyire káros és veszélyes a munka.

Nyugdíj-, társadalom- és egészségbiztosítási járulékkulcsok - 2017

A biztosítási díjak hatálya alá tartozó jövedelem azon a napon keletkezik, amikor a társaság (IP) kifizetéseket halmoz fel az állampolgároknak. A 2017-es biztosítási díjak számítását azonban a naptári hónap eredményei alapján kell elvégezni. A képlet a következő:

Példa. A biztosítási díjak számítása 2017-ben (a maximális alap túllépése)

A 2017. januártól szeptemberig tartó időszakra a cég vezérigazgatója 750 000 rubelt kapott. Októberre 130 000 rubelt írtak jóvá. Ennek eredményeként az év eleje óta jövedelme (750 000 + 130 000 = 880 000 rubel) meghaladta a 755 000 rubelt. (125 000 rubel), és 876 000 rubel. (4000 rubelért). Ez azt jelenti, hogy a társaság könyvelőjének októberre csak 5000 rubeltől kell járulékot felhalmoznia a Társadalombiztosítási Alapba. (755 000 - 750 000), és a Nyugdíjpénztárban - 22 százalékos arányban 126 000 rubelről. (876 000 - 750 000), a fennmaradó 4 000 rubelre pedig 10 százalékos kamattal. (880 000 – 876 000). Az egészségbiztosítási járulékot és a sérüléseket pedig a teljes fizetésből kell kiszámolni.

Az átmeneti rokkantság és az anyasággal kapcsolatos biztosítási díj csökkenthető a munkavállalóknak folyósított juttatással. Az FSS ellenőrzi a bejelentett költségek helyességét. A társadalombiztosítási költségek megtérítésére vonatkozó döntésről a pénztár illetékesei nemcsak a társaságot, hanem az adóhatóságot is tájékoztatják. Ha a társadalombiztosítási költségek meghaladják a felhalmozott járulékokat, a különbözetet az azonos típusú biztosítás következő befizetéseibe kell számítani.

Példa. A társadalombiztosítás 2017. évi biztosítási járulékának számítása

A Zarya LLC általános díjszabás szerint számítja fel a biztosítási díjakat. Januárban a Zarya felhalmozott az alkalmazottai javára:

- fizetés - 500 000 rubel;

- betegszabadság - 10 000 rubel;

- anyasági segély - 50 000 rubel.

Biztosítási díjak januárban - 150 000 rubel. (400 000 rubel × 30%), amelyből rokkantság esetén és anyasággal kapcsolatos járulékok – 14 500 rubel. (500 000 RUB × 2,9%).

Társadalombiztosítási költségek januárban - 60 000 rubel. (10 000 RUB + 50 000 RUB). Ez pedig több, mint a januári felhalmozott hozzájárulások összege (60 000 rubel > 14 500 rubel). Ezért januárra nem kell társadalombiztosítási járulékot fizetni. További 45 500 rubel. a következő hónapokban kerül jóváírásra.

A biztosítási díjak új számítási formája 2017-től

Miután a járulékokat a Szövetségi Adószolgálat ellenőrzése alá helyezték, több jelentés készül róluk. A cégek négy jelentést nyújtanak be. A táblázatból kiderül, mely hozzájárulási jelentéseket kell benyújtani 2017-ben.

Asztal. Minden jelentés a 2017-es hozzájárulásokról

| Jelentés | Hova vigye | Amikor |

| Biztosítási díjak számítása | A Szövetségi Adószolgálathoz | Negyedévenként, legkésőbb a következő hónap 30. napjáig. A határidők 2017-ben: - május 2. (április 30. szabadnap); - július 31. (július 30. szabadnap); - október 30.; - 2018. január 30 |

| Tájékoztatás a tapasztalatokról, SZV-M | A Nyugdíjpénztárba | - Tájékoztatás a tapasztalatokról - minden évben, legkésőbb a következő év március 1-ig. A 2017. évre vonatkozó információkat első alkalommal 2018. március 1-ig kell benyújtani; – SZV-M - havonta, legkésőbb a következő hónap 15. napjáig |

| 4-FSS (a sérülések után fizetendő hozzájárulás negyedéves számítása) | Az FSS-ben | –a következő hónap 25. napjáig (elektronikus beszámoló esetén); – legkésőbb 20-ig (beszámoló papíron) |

Biztosítási díj kalkulációs lap 2017 jóváhagyta a Szövetségi Adószolgálat 2016. október 10-i ММВ-7-11/511 számú végzésével. Az új számítás meglehetősen kiterjedt. Az űrlapnak egy címlapja és három része van. Az első rész a felhalmozott járulékok adatait tartalmazza. A második részt nem minden cég tölti ki, csak a paraszti és mezőgazdasági vállalkozások. A harmadik rész a biztosított személyekre vonatkozó, személyre szabott információkkal szolgál.

Az alkalmazottak milyen személyes adatait kell ellenőrizni

Az első részhez tíz mellékletet kell kitölteni. Jelzik a Nyugdíjpénztárba, Társadalombiztosítási Alapba befizetett járulékokat és az ellátási kiadásokat. Három kérelem szükséges a kedvezményes járulékmértékre való jogosultságának megerősítéséhez.

Hogyan lehet beszámítani vagy visszatéríteni a társadalombiztosítási alapból származó ellátásokat

Az új űrlapot lent találja. A kitöltési eljárást a „Szövetségi Adószolgálat 2017. évi biztosítási járulékainak kiszámítása” című cikkben olvashatja el. Egyébként a Glavbukh magazin fórumán a könyvelők megvitatták az új jelentést. Kollégái elmagyarázták, mi volt a nem egyértelmű a jelentésben, és következetlenségeket találtak az űrlap táblázataiban és soraiban.

A bemutatás módja. Ha a 2016. évi átlagos foglalkoztatottak száma meghaladja a 25 főt, akkor a szervezetnek elektronikusan kell befizetnie a befizetéseket. Lesz pénzbírság, ha papíron jelenti be a cég? Igen, a felügyelőség 200 rubel bírságot szab ki, ha a vállalat elektronikus helyett papíralapú fizetési számítást nyújt be a hozzájárulásokra (az Orosz Föderáció adótörvényének 119.1. cikke).

Ezen túlmenően pénzbírság is kiszabható, ha a szervezet hibás papíralapú kifizetést nyújt be, például az alkalmazottak személyes adataiban. Az ellenőrök elektronikus vagy papíralapú értesítést küldenek a cégnek a hibákról, és felkérik őket a jelentés javítására. Ehhez a cégnek öt munkanapja van az ellenőrzéstől az elektronikus értesítés megküldésétől, és tíz munkanapja a papíralapú értesítés elküldésétől számítva. Ha a vállalkozás nem javítja ki időben a hibákat, a járulékkalkulációt be nem nyújtottnak tekintik. Az ellenőrök ezért pénzbírságot szabnak ki - a fizetendő biztosítási díjak összegének 5 százaléka (az Orosz Föderáció adótörvényének 119. cikke).

Kérdésem van

Az adóhatóság zárolja a számlákat az új járulékok késedelmes befizetése esetén?

Igen ők fognak. Készül az adótörvénykönyv 76. cikkének módosítása, amely ezt a jogot biztosítja az adózóknak

A biztosítási díjak kiszámítása a Szövetségi Adószolgálatnak: példa a kitöltésre

Megmutatjuk egy példán, hogyan kell új számítást kitölteni a Szövetségi Adószolgálatnál a biztosítási díjakról.

Példa

Az Alpha LLC alkalmazottainak átlagos száma 2017 első negyedévében öt fő volt:

– A.V. Lviv;

– A.S. Glebova;

– V.N. Zaitseva;

– A.V. Volkov;

– Yu.A. Kolesov (nehéz munkakörülmények között végez munkát (a 2. lista szerint, jóváhagyva a Szovjetunió Miniszteri Kabinetjének 1991. január 26-i 10. sz. határozatával)).

Kifizetések az alkalmazottaknak az első negyedévben, összesen / biztosítási járulék nélkül (RUB)

Összegekbiztosítási díjak,az első negyedévben felhalmozott (RUB)

| Lviv, összesen, beleértve | 57 640 (262 000 × 22%) | 7598 (262 000 × 2,9%) | 13 362 (262 000 × 5,1%) |

| január | 19 800 (90 000 × 22%) | 2610 (90 000 × 2,9%) | 4590 (90 000 × 5,1%) |

| február | 18 040 (82 000 × 22%) | 2378 (82 000 × 2,9%) | 4182 (82 000 × 5,1%) |

| március | 19 800 (90 000 × 22%) | 2610 (90 000 × 2,9%) | 4590 (90 000 × 5,1%) |

| Glebov, minden, beleértve | 25 520 (116 000 × 22%) | 3364 (116 000 × 2,9%) | 5916 (116 000 × 5,1%) |

| január | 7920 (36 000 × 22%) | 1044 (36 000 × 2,9%) | 1836 (36 000 × 5,1%) |

| február | 8800 (40 000 × 22%) | 1160 (40 000 × 2,9%) | 2040 (40 000 × 5,1%) |

| március | 8800 (40 000 × 22%) | 1160 (40 000 × 2,9%) | 2040 (40 000 × 5,1%) |

| Zaicev, minden, beleértve | 26 400 (120 000 × 22%) | 3480 (120 000 × 2,9%) | 6120 (120 000 × 5,1%) |

| január | 8800 (40 000 × 22%) | 1160 (40 000 × 2,9%) | 2040 (40 000 × 5,1%) |

| február | 8800 (40 000 × 22%) | 1160 (40 000 × 2,9%) | 2040 (40 000 × 5,1%) |

| március | 8800 (40 000 × 22%) | 1160 (40 000 × 2,9%) | 2040 (40 000 × 5,1%) |

| Kerekek, összesen, beleértve | 19 800 (90 000 × 22%) | 2610 (90 000 × 2,9%) | 4590 (90 000 × 5,1%) |

| január | 6600 (30 000 × 22%) | 870 (30 000 × 2,9%) | 1530 (30 000 × 5,1%) |

| február | 6600 (30 000 × 22%) | 870 (30 000 × 2,9%) | 1530 (30 000 × 5,1%) |

| március | 6600 (30 000 × 22%) | 870 (30 000 × 2,9%) | 1530 (30 000 × 5,1%) |

| Volkov, minden, beleértve | 33 000 (150 000 × 22%) | 4350 (150 000 × 2,9%) | 7650 (150 000 × 5,1%) |

| január | 11 000 (50 000 × 22%) | 1450 (50 000 × 2,9%) | 2550 (50 000 × 5,1%) |

| február | 11 000 (50 000 × 22%) | 1450 (50 000 × 2,9%) | 2550 (50 000 × 5,1%) |

| március | 11 000 (50 000 × 22%) | 1450 (50 000 × 2,9%) | 2550 (50 000 × 5,1%) |

| ÖSSZESEN, beleértve | 162 360 | 21 402 | 37 638 |

| január | 54 120 | 7134 | 12 546 |

| február | 53 240 | 7018 | 12 342 |

| március | 55 000 | 7250 | 12 750 |

Pótlólagos járulékok a munkanyugdíj biztosítási részének finanszírozására (6%)

A szervezet kötelező társadalombiztosítási kiadásai 2017 első negyedévében

Az oroszországi társadalombiztosítási alapnak fizetendő biztosítási díjak összege:

2017. április 27-én elkészült és aláírta az igazgató A.V. Lvov könyvelője benyújtotta a számítást az adóhivatalnak.

A biztosítási díjak kiszámítása a Szövetségi Adószolgálatnak: minta kitöltése