Kinek és hogyan kell naplót vezetnie a beérkezett és kiállított számlákról. Beérkezett és kiállított számlák naplója Beérkezett és kiállított számlák naplómintája

Csak a közvetítő szervezeteknek kell számlanaplót benyújtaniuk a Szövetségi Adószolgálatnak. Kivételt képez, ha a szerződő felek megállapodást kötöttek arról, hogy nem állítanak ki számlát.

2016 októberében az orosz pénzügyminisztérium 2016. október 31-én kelt, 03-11-11/63683 számú levelében felvilágosítást adott a következő kérdésben. Az eladó és az egyszerűsített adórendszert alkalmazó ügynök megegyezett abban, hogy nem állítanak ki számlát. Ebben az esetben az ügynök árut vásárol az egyéni megbízó számára. Utóbbiról kiderül, hogy számlát sem állítanak ki. Megsérti-e az ügynök a törvényt, ha nem vezeti és nem nyújtja be a Szövetségi Adószolgálatnak e kereskedelmi ügyletekre vonatkozó számlanaplót?

Az Orosz Föderáció Pénzügyminisztériuma egyértelművé tette, hogy ez nem számít szabálysértésnek. Ha a vevő nem fizet áfát, ő és az eladó megállapodást köthetnek, hogy nem állítanak ki számlát. Kiderül, hogy mivel számlát nem állítanak ki, az ügynök nem köteles számlanaplót vezetni az adott megbízó árubeszerzési eljárásairól.

Mikor kell kitölteni a beérkezett és kiállított számlák naplóját

A közvetítőnek számlát kell vezetnie abban a negyedévben, amelyben számlát állított ki vagy fogadott.

Mikor kell naplót benyújtani 2019-ben

Elektronikus jelentések benyújtása az interneten keresztül. A Kontur.Extern 3 hónapot ingyen ad!

Próbáld ki

Milyen formában kell a magazint formázni?

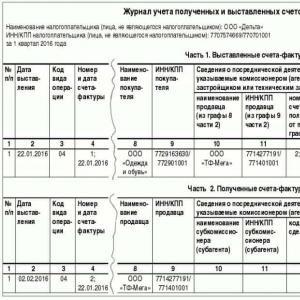

A Het-bet a kapott összevont számlát a számlanapló 2. részében rögzítette.

Javítás átadás után

Az áfát nem fizető közvetítőknek felmerülhet a kérdés: ha egy szervezet benyújtott egy naplót, és ott hibákat talált, be kell-e nyújtania egy javított számlanaplót a Szövetségi Adószolgálatnak? A válasz itt a következő: a törvény nem írja elő, hogy a javított naplót be kell nyújtani a Szövetségi Adószolgálatnak. Azonban jobb ezt megtenni. A bizonylat módosításához törölje a hibás számlát. Ez azt jelenti, hogy „-” jellel jelölje meg az áruk költségét és az adó összegét. Regisztrálja a helyes számlát „+” jellel.

Például egy közvetítő árut vásárolt az ügyfél számára. A közvetítő könyvelési osztálya úgy látta, hogy az eladótól kapott számla hibás adatai kerültek a második negyedévi számviteli naplóba. Jelzett: 2017. március 9-i 9769. sz.: 2017. február 18-i 3131. Sőt, a napló már az ellenőrzés alatt van. Ezután a könyvelő a napló 1. részében törölte a hibás bejegyzést, és „-” jellel tüntette fel az összesített mutatókat. A következő sorba ugyanazt írtam be, mint a törölt sorba, és a 12. oszlopot javítottam a helyes számlaszám feltüntetésével. Költségmutatók - „+” jellel jelölve.

A napló 2. részében töröltem a hibás bejegyzést, és a végösszegeket „-” jellel tüntettem fel. A következő sorban ugyanazt jelölte meg, mint a töröltben, de javította a 4. oszlopot, ahol a számlaszámot javította. A költségmutatókat „+” jel jelzi.

A beérkezett és kiállított számlák naplója az ÁFA-val dolgozók által vezetett nyilvántartás, amelyről beszámolnak az adóhatóságnak. Mivel azonban sokan nem teljesen világosak, hogy pontosan ki is nyújtja be ezt a dokumentumot, ebben a cikkben megpróbáljuk megérteni ezt a kérdést.

A beérkezett és kiállított számlák rögzítésére szolgáló naplólap letölthető innen.

Az áfával foglalkozó személyek kötelesek számlát kiállítani és fogadni, adásvételi könyveket vezetni, valamint ÁFA bevallást kell benyújtani. Nem mindenkinek kell jelentési naplót vezetnie, amivel kicsit később foglalkozunk, de egyelőre érdemes átgondolni a dokumentum főbb paramétereit.

A naplót az adóhatóság által javasolt nyomtatványon állítják össze. Maga a nyomtatvány két, egymástól független részből áll: külön a beérkezett és a kiállított számlákra. Az ellenőrzés során az adóhatóság azt vizsgálja, hogy ezek a részek mennyire egyeznek meg a kölcsönhatásban álló társaságok által bemutatott beszámoló részekkel.

Példa a beérkezett és kiállított számlák naplójának kitöltésére:

Így az esetleges ellentmondások miatt vitatott helyzet alakulhat ki, amelynek következtében az adóhatóság megkövetelheti az elsődleges bizonylatok, egyéb nyilvántartási könyvek, vagy maguk a számlák ellenszolgáltatásra történő bemutatását.

Az ilyen típusú jelentéseket negyedévente nyújtják be. A dokumentumot kizárólag elektronikus formátumban adják át a dokumentum benyújtóját kiszolgáló szolgáltató távközlési csatornáján.

A nyilvántartás fontos az adatkezelők számára:

- Segítségével ellenőrzik az interakciós műveletek helyességét és jogszerűségét.

- Néhány nehezen nyomon követhető áfatípust jelenít meg.

- Képet ad arról, hogy a bejelentő fél alábecsüli-e a fizetendő összegeket.

Mikor adják bérbe?

A számlanapló összeállításának beszámolási időszaka negyedév. A negyedévre vonatkozóan jelennek meg az információk az adóhatóságok általi ellenőrzés és elemzés céljából. A hosszabb időszak az információk felhalmozódását eredményezte volna, ami megnehezítette a részletes elemzést.

A benyújtás a jelentési hónapot követő hónap 20. napja előtt történik. 2017-ben a jelentéskötelesek január 20-ig adják le a naplót. A későbbi jelentések benyújtásának határideje megegyezik. Az első negyedévről április 20-ig, a második negyedévről pedig július 20-ig kerül sor.

Az utolsó határidő elhalasztásának szabályai jogilag érvényesek, vagyis ha az utolsó nap hétvégére esik, akkor a bejelentések beadási határideje a következő munkanap lesz, de a zavarok és problémák elkerülése érdekében érdemes előre jelezni. , így a bejelentő lelke nyugodt lesz.

Ki nyújtja be a számlanaplót

Azok a személyek, akik kötelesek ezt a nyilvántartást vezetni, kötelesek ilyen jelentést benyújtani. Érdemes megjegyezni, hogy ilyen kötelezettség nem mindig jár együtt az áfa megfizetésével. Előfordulhat, hogy a fizető egyáltalán nem köteles fizetni. Ekkor a jelentés áfabevallásból áll.

A jelen bevallási bizonylat benyújtására kötelezett szervezetek és gazdálkodó szervezetek áfa-beli jegyzékének legutóbbi módosításai 2015-ben történtek, jelentősen kibővítve azt, így érdemes tudni, hogy az adott gazdálkodó szervezet szerepel-e az azt benyújtók számában, ill. nem.

Ilyen kötelezettség a különféle típusú ügyletekben közvetítőként eljáró személyeket terheli. Ez a személy az ügyfél javára, de saját nevében jár el.

Ez lehet olyan ügylet, amelyben bizományos vagy ügynök vesz részt. Ebben az esetben a közvetítőként eljáró szervezet készíti el és nyújtja be a jelentési dokumentumot. A szállítmányozási tevékenység is indokolja a nyilvántartásba vételt.

Külön érdemes megjegyezni azokat a fejlesztőket, akik lényegében saját részvételük nélkül vonzzák a harmadik feleket. Ők is azok közé tartoznak, akik leadják a számlanaplót.

Ha többet szeretne tudni arról, hogy ki és hogyan küldi be a magazint, nézze meg a videót:

További szempontok

Beérkezett számlák naplója – mindig egy dokumentum, amely két részből áll. Karbantartható papír formában, elkészült dokumentumok iktatásával, időrendi sorrend betartásával, vagy elektronikusan. Ezt a nyilvántartást a társaság négy évig őrzi. Az abban megadott adatoknak meg kell egyeznie az egyéb regisztrációs dokumentumokban, például az adásvételi könyvekben szereplő adatokkal. Mivel ezekkel a médiákkal megbékélhet, ha az adóhatóságnak kérdése van.

Ez a nyilvántartás elsősorban a fizetendő összegek kiszámítására és a levonható áfa összegének igazolására szolgál. A szóban forgó jelentésekben szereplő alulértékelések vagy jogsértések megfoszthatják a vállalkozót a túlfizetett áfa visszafizetésének jogától.

Tehát a számlanapló vezetésének felelőssége elsősorban a különböző területeken dolgozó közvetítőket terheli. A jelentéstétel az év minden negyedévének végén történik, és a negyedévre vonatkozó adatok szerepelnek az összetételben. Az ellenőrzés alapján az adóhatóságnak jogában áll további adatokat vagy magyarázatot kérni, ha ellentmondást észlel.

Ki bérel?

Azok a szervezetek és egyéni vállalkozók, amelyek nem áfa-fizetők (USN, UTII, Egységes Mezőgazdasági Adó) vagy mentesülnek az adóalany kötelességei alól (Az Orosz Föderáció Adótörvénykönyvének 145. cikke), az adó kiszámításával és fizetésével kapcsolatban, és nem Az adóügynökök által elismert számlákról naplót kell benyújtani, más személy érdekében végzett vállalkozási tevékenység esetén, megbízási szerződések, megbízási szerződések alapján. áruk (építési munkák, szolgáltatások), vagyoni értékű jogok adásvétele vagy beszerzése a megbízott (ügynök) nevében, vagy szállítási expedíciós szerződés alapján, valamint a fejlesztői feladatok ellátása során köteles benyújtani a a nyilvántartásba vétel helyén az adóhatóság a meghatározott tevékenységekkel kapcsolatban beérkezett és kiállított számlák megfelelő naplóját meghatározott formátumban, elektronikus formában, távközlési csatornákon, elektronikus dokumentumkezelő szolgáltatón keresztül időben, legkésőbb a hónap 20. napjáig. a lejárt adózási időszakot követően.

A napló kitöltése szállítmányozók által :

A szállítmányozónak a napló első részében (1. rész Kiállított számlák) a 14. és 15. rovatban a beérkezett számla „Összesen fizetendő” sor 9. és 8. oszlopából kell átadnia a szolgáltatások költségére vonatkozó információkat. A napló második részében (2. rész. Beérkezett számlák) a 14. és 15. oszlopba az eladótól kiállított számla „Teljesítmény” sorának 9. és 8. oszlopából kell megadni az adatokat. Így ezeknek az oszlopoknak az adatai a napló első és második részében is azonosak lesznek.

Hol lehet bérelni?

A beérkezett és kiállított számlák naplóját a regisztráció helyén benyújtják a Szövetségi Adószolgálathoz

Hogyan kell benyújtani?

Magazin bérelhető csak elektronikus formában adózási honlapon vagy speciális kezelőn keresztül (elektronikus dokumentumkezelés).

Mikor kell venni?

2017-ben a beérkezett és kiállított számlák naplóját a következő címre kell benyújtani:

- Az első negyedévre - legkésőbb április 20-ig.

- A második negyedévre - legkésőbb 2017. július 20-ig.

- A harmadik negyedévre - legkésőbb 2017. október 20-ig.

Mintatöltés

Töltési útmutató

A 2017-2018 közötti áfa ügylettípusainak kódjaiA számviteli napló 1. része a következőket tartalmazza:

Az 1. oszlop a bejegyzés sorszámát tartalmazza.

- számla (korrekcióval együtt), javított számla (korrekcióval együtt), kiállított:

- bizományos (ügynök), aki a saját nevében árukat (munkát, szolgáltatásokat) és tulajdonjogokat ad el a vevőnek;

- bizományos (ügynök) a fizetés összegére, a közelgő áruszállítások (munka, szolgáltatások) részleges kifizetésére, a tulajdonjogok átruházása a vevőre;

- bizományos (megbízott), amikor a megbízó (megbízó) javára (munka, szolgáltatás) saját nevében szerzi meg a megbízó (megbízó) tulajdonjogát;

- bizományos (ügynök) a fizetés összegére, a közelgő áruszállítások (munka, szolgáltatás) részleges kifizetésére, a tulajdonjogok átruházása a megbízóra (megbízó);

- a bizományos (megbízott) az eladónak az adóalany (megbízott) által nyilvántartásba vételre átvett áruk visszaküldésekor az eladónak abban az esetben, ha a bizományos (megbízott) saját nevében vásárolt árut a megbízott (megbízott) részére;

- a bizományos (megbízott) a megbízónak (megbízottnak) az adózó-vevő által nyilvántartásba vételre elfogadott áruk visszaküldésekor a megbízónak (megbízott) abban az esetben, ha a bizományos (megbízott) a saját nevében árut ad el a vevőnek;

- szállítmányozó által, amikor árut (munkát, szolgáltatásokat) vásárol, vagyoni jogokat a vevőnek (ügyfélnek) a saját nevében egy ügyfél számára;

- a szállítmányozó által a fizetés összege, a közelgő áruszállítások (munka, szolgáltatás) részleges kifizetése, a vevő (ügyfél) tulajdonjogának megszerzése;

- a fejlesztő vagy a fejlesztő feladatait ellátó megrendelő, amikor a vevő (befektető) nevében árukat (építési munkákat, szolgáltatásokat) szerez be, a vevő (befektető) tulajdonjogát;

- a fejlesztő vagy a fejlesztő feladatait ellátó ügyfél által a fizetés összegére, a közelgő áruszállítások (munka, szolgáltatás) részleges kifizetésére, a vevő (befektető) tulajdonjogára;

A 2. oszlop a kiadás dátumát mutatja.

A 3. oszlopban - a tranzakció típusának kódja az adók és díjak területén ellenőrzésre és felügyeletre feljogosított szövetségi végrehajtó szerv által jóváhagyott lista szerint.

Több tranzakció számlán való egyidejű tükrözése esetén (beleértve a helyesbítőt is) a javított számlán (beleértve a helyesbítőt is) egyszerre több kód kerül feltüntetésre, „;” elválasztó jellel elválasztva. (pontosvessző);

Ennek az oszlopnak a kitöltésekor a 4. oszlop a számla 1. sorának adatait jelzi. Az oszlop nem kerül kitöltésre, ha a számla 1a sorában szereplő adatok hiányoznak.

A 6. oszlopban - a korrekciós számla sorszámát és elkészítésének dátumát, a korrekciós számla 1. sorában feltüntetve.

Ennek az oszlopnak a kitöltésekor a 4. oszlopban a számla számát és dátumát kell feltüntetni a korrekciós számla 1b sora szerint;

A 7. oszlopban - a korrekciós számla sorszámát és helyesbítésének dátumát, a korrekciós számla 1a. sorában feltüntetve.

Ez az oszlop nem kerül kitöltésre, ha a korrekciós számla 1a. sorában szereplő adatok hiányoznak;

A 10 - 12. oszlopban - a bizományos (ügynök), szállítmányozó, fejlesztő vagy fejlesztői feladatot ellátó ügyfél által az eladótól (eladóktól) kapott számlák (vámnyilatkozatok, árubehozatali és közvetett adók megfizetésére vonatkozó kérelmek) adatai. ), valamint az e személyek által kiállított számlák adatai, amikor adóügynöki feladataikat teljesítették, amikor az adóhatóságnál nem regisztrált külföldi személytől vásároltak árut (munkát, szolgáltatást).

A 10. oszlopban - a számviteli napló 2. részének 8. oszlopában feltüntetett eladó neve.

Ebben az oszlopban az áruk (munka, szolgáltatás) vásárlásakor az eladó nevét, a megbízó (megbízó) saját nevében megbízott (megbízott), valamint a feladatokat ellátó szállítmányozó, fejlesztő vagy ügyfél tulajdonjogát kell feltüntetni. fejlesztőnek, vevőnek (megbízónak, befektetőnek).

Ebben az oszlopban szerepel a számviteli napló 2. részének 8. oszlopában meghatározott eladó-megbízott (megbízó) neve is, amikor a bizományos (megbízott) árut (munkát, szolgáltatást), tulajdonjogot önállóan értékesít a vevőnek. nevében.

A 11. oszlopban - a számviteli napló 1. részének 10. oszlopában megadott adózó-azonosító szám és az adózó-eladó nyilvántartásba vételének ok kódja.

A 11. oszlop nincs kitöltve az adatok tükrözésekor:

- az adóhatóságnál nem regisztrált külföldi személytől történő áru (munka, szolgáltatás) vásárlásakor az adóügynök által kiállított számla szerint;

- az Orosz Föderáció területére behozott árukkal kapcsolatos vámáru-nyilatkozatok;

- áruimportra és közvetett adók megfizetésére vonatkozó kérelmek;

A 12. oszlopban - a számla (korrekciós számla) 1. sorában feltüntetett számlaszám és a beérkezett számla (helyreállító számla) elkészítésének dátuma, amely a számviteli napló 2. részének 4. oszlopában (6. oszlop) tükröződik.

A 12. oszlop kitöltésekor tüntesse fel az áru (munka, szolgáltatás) eladója által kiállított számla (korrekciós számla) számát és dátumát, a számviteli napló 1. részének 10. oszlopában meghatározott tulajdonjogokat, áru (munka, munka, szolgáltatások), tulajdonjogok saját nevében megbízott (megbízott) megbízott (megbízott) részére, adóügynök által kiállított, valamint szállítmányozó és fejlesztő vagy fejlesztői funkciót ellátó megrendelő, vevő részére (ügyfél, befektető). Két vagy több eladótól a saját nevében árut (munkát, szolgáltatást) vagy tulajdonjogot vásárló szállítmányozó, fejlesztő vagy fejlesztői feladatokat ellátó ügyfél által kiállított számla kiállításakor ebben az oszlopban a vámáru-nyilatkozat nyilvántartási számát is feltüntetik. az Orosz Föderáció területére importált árukkal kapcsolatban, az áruk behozatalára és a közvetett adók megfizetésére vonatkozó kérelem száma és dátuma.

A 12-es oszlop kitöltésekor árukat (munkát, szolgáltatásokat), tulajdonjogot saját nevében a vevőnek értékesítő bizományos (ügynök) által a kötelezettséget vállaló eladó (megbízó) által kiállított számla (korrekciós számla) számát és dátumát kell feltüntetni. a számviteli napló 10. oszlopában meghatározott 1. rész bizományos (megbízott);

A 13. oszlopban - a számla 7. sorában feltüntetett pénznem neve és kódja az összoroszországi valutaosztályozó szerint, javított számla (korrekciós számla 4. sorában, javított korrekciós számla).

A 14. oszlopban - az áruk (munka, szolgáltatás) költsége, a számla vagyoni értékű jogai, a 9. oszlopban a számla „Teljesen fizetendő” sorában feltüntetett, javított számla.

A napló 1. részében a korrekciós számla (javított korrekciós számla) mutatóinak feltüntetésekor a 14. oszlop nincs kitöltve.

Az Orosz Föderáció területére behozott árukkal kapcsolatos vámáru-nyilatkozat adatainak a számviteli naplóban való tükrözésekor a 14. oszlop jelzi ezen áruk könyvelésben szereplő költségét.

A bizományos (ügynök) által az áruk (munka, szolgáltatás) értékesítése során kiállított számlán való tükrözés esetén a saját nevében vagyoni jogok, a saját áruira (munka, szolgáltatás) vonatkozó adatok, vagyoni jogok és adatok az áruk (munka, szolgáltatások ), egy megbízóval (megbízóval) kötött megbízási szerződés (ügynöki szerződés) alapján értékesített vagyoni értékű jogok esetében a 14. oszlopban az áruk (munka, szolgáltatás) költsége, a vagyoni értékű jogok a 9. oszlopból az „Össz. fizetendő” sorában.

A saját nevében árukat (munkát, szolgáltatásokat), két vagy több megbízó (megbízó) tulajdonjogát értékesítő bizományos (ügynök) által kiállított számla nyilvántartásba vételekor a 14. oszlopban az áruk (munka, szolgáltatás), ingatlan költsége szerepel. jogokat a 9. oszlopból a „Teljesen fizetendő” soron minden egyes, a megbízó (megbízó) által a bizományosnak (megbízottnak) kiállított számláról.

Bizományos (megbízott), szállítmányozó, fejlesztő vagy fejlesztői feladatokat ellátó megrendelő által kiállított számla nyilvántartásba vételekor, saját nevében árut (munkát, szolgáltatást), tulajdonjogot vásárol két vagy több megbízó (megbízó) számára ), vevők (ügyfelek, befektetők) , a 14. oszlopban az áruk (munka, szolgáltatás), vagyoni értékű jogok 9. oszloptól való költsége az eladók által kibocsátott számlák „Teljesen fizetendő” sorában szerepel az egyes megbízóknak bemutatott részesedésben ( megbízó), vevő (ügyfél, befektető);

A 15. oszlopban - a számla általános forgalmi adójának összege, a 8. oszlopban a számla „Teljesen fizetendő” sorában feltüntetett, a javított számla.

A napló 1. részében a korrekciós számla (javított korrekciós számla) mutatóinak feltüntetésekor a 15. oszlop nincs kitöltve.

Az Orosz Föderáció területére behozott árukra vonatkozó vámáru-nyilatkozat adatainak a naplóban való feltüntetésekor a 15. oszlop az "Összeg" oszlopból származó hozzáadottérték-adó összegét jelzi, az 5010-es vámfizetés típusa szerint. , a vámáru-nyilatkozatok fő és (vagy) kiegészítő lapjainak 47. oszlopa.

A bizományos (ügynök) által az áruk (munka, szolgáltatás) értékesítése során kiállított számlán való tükrözés esetén a saját nevében vagyoni jogok, a saját áruira (munka, szolgáltatás) vonatkozó adatok, vagyoni jogok és adatok áruk (munka, szolgáltatás ), megbízási szerződés (ügynöki szerződés) alapján egy megbízóval (megbízóval) értékesített vagyoni értékű jogok esetében a 15. oszlopban az általános forgalmi adó összegét kell feltüntetni az árukra (építési munkákra, szolgáltatásokra), eladott tulajdonjogokra vonatkozóan megbízási szerződés (ügynöki szerződés) alapján.

A saját nevében árut (munkát, szolgáltatást), két vagy több megbízó (megbízó) tulajdonjogát értékesítő bizományos (ügynök) által kiállított számla nyilvántartásba vételekor a 15. oszlopban a 8. oszlopban szereplő általános forgalmi adó összegét kell feltüntetni. sor „Összesen fizetésig” a megbízó (megbízó) által a bizományosnak (megbízottnak) kiállított minden egyes számlánál.

Bizományos (megbízott), szállítmányozó, fejlesztő vagy fejlesztői feladatokat ellátó megrendelő által kiállított számla nyilvántartásba vételekor, saját nevében árut (munkát, szolgáltatást), tulajdonjogot vásárol két vagy több megbízó (megbízó) számára ), vevők (ügyfelek, befektetők) , a 15. oszlop az eladók által kibocsátott számlák „Összesen fizetendő” sorában szereplő általános forgalmi adó összegét jelzi a 8. oszlopból az egyes megbízóknak (megbízóknak), vevőknek (ügyfélnek, befektetőknek) bemutatott részesedésben. );

A 16. oszlopban - a korrekció 9. oszlopában a „Összes csökkenés (D sorok összege)” sorában feltüntetett áruk (munka, szolgáltatás), vagyoni értékű jogok hozzáadottérték-adót figyelembe vevő költségének csökkenését tükröző különbözet. számla (javított korrekciós számla ).

A 17. oszlopban - a kiigazítás „Összes növekedés (B sorok összege)” sorában a 9. oszlopban feltüntetett, az áruk (munka, szolgáltatás), vagyoni értékű jogok hozzáadottérték-adót figyelembe vevő költségének növekedését tükröző különbözet. számla (javított korrekciós számla ).

A 18. oszlopban - a korrekciós számla (javított korrekciós számla) „Összes csökkenés (D sorok összege)” sorában a 8. oszlopban feltüntetett általános forgalmi adó összegének csökkenését tükröző különbözet.

A 19. oszlopban - a korrekciós számla (javított korrekciós számla) „Összes növekedés (B sorok összege)” sorában a 8. oszlopban feltüntetett általános forgalmi adó összegének növekedését tükröző különbözet.

7. (1) bekezdése alapján. A fejlesztői feladatokat ellátó bizományos (ügynök), szállítmányozó, fejlesztő vagy ügyfél által, saját nevében árut (munkát, szolgáltatást), vagyoni értékű jogot vásároló bizományos (ügynök), szállítmányozó, fejlesztő vagy ügyfél által a 10-15. az eladók által kiállított számlákból (beleértve a fizetés beérkezését, a soron következő áruszállítások (munka, szolgáltatás, vagyoni jogok) részleges kifizetését) a bizományosnak (ügynöknek), szállítmányozónak, fejlesztőnek vagy ügyfélnek kiállított számláktól elkülönített pozíciókban tüntetik fel a releváns adatokat. a fejlesztő funkciói. A számviteli napló 1. részének 15. oszlopában feltüntetett adatoknak minden megbízóra (megbízóra), vevőre (megbízóra, befektetőre) összesen meg kell egyeznie a számla „Teljesítmény” sorában a 8. oszlopban szereplő összesített adatokkal. a bizományos (ügynök), szállítmányozó, fejlesztő vagy fejlesztői feladatot ellátó megrendelő állítja össze.

8. A napló 1. részében a számla (javított számla) mutatóinak tükrözésekor a napló 1. részének 16-19. oszlopa nem kerül kitöltésre.

A 10 és 18 százalékos adókulccsal egyidejűleg adózott ügyleteket egyidejűleg 10, illetve 18 százalékos adókulccsal adózott ügyleteket megjelenítő áruk (munka, szolgáltatás), vagyoni értékű javított számlák (beleértve a korrekciót is) kibocsátásakor a 15., 18. vagy 19. oszlopban a az ilyen számlákon az adó teljes végösszegét tüntetik fel.

A számviteli napló 2. része a következőket tartalmazza:

Az 1. oszlopban - a beérkezett számlarekord sorszáma (korrekcióval), javított számla (helyreállítással együtt):

- bizományos (ügynök), aki árut (munkát, szolgáltatást), tulajdonjogot saját nevében, a megbízótól (megbízótól) értékesít;

- bizományos (ügynök) a fizetés összegére, a közelgő áruszállítások (munka, szolgáltatás) részleges kifizetése, a tulajdonjog átruházása a megbízótól (megbízó);

- bizományos (ügynök), aki a saját nevében a fő (fő) árut (munka, szolgáltatást) vásárol, vagyoni értékű jogokat, ezen áruk (munka, szolgáltatás) eladójától, vagyoni jogokat;

- bizományos (ügynök) a fizetés összegére, a közelgő áruszállítások (munka, szolgáltatások) részleges kifizetésére, a tulajdonjogok átruházása az eladótól;

- bizományos (megbízott) az adózó-vevőtől (megbízotttól, megbízótól) a vevő által nyilvántartásba vételre átvett áruk eladóhoz történő visszaküldésével kapcsolatban abban az esetben, ha a bizományos (megbízott) saját nevében vásárolt árut a megbízó részére (fő);

- bizományos (megbízott) által az adózó-vevőtől a vevő által nyilvántartásba vételre elfogadott áruk eladó-megbízottjának (megbízottjának) történő visszaküldése kapcsán abban az esetben, ha a bizományos (megbízott) a saját nevében árut értékesít a vevő;

- szállítmányozó, aki árukat (munkát, szolgáltatásokat) vásárol, vagyoni jogokat saját nevében az ügyfél számára ezen áruk (munka, szolgáltatás) eladójától, vagyoni jogokat;

- a szállítmányozó részéről a fizetés összege, a közelgő áruszállítások (munka, szolgáltatások) részleges kifizetése, az eladó tulajdonjogai;

- fejlesztő vagy fejlesztői funkciót ellátó ügyfél, aki saját nevében vásárol a vevő (befektető) számára árukat (munkát, szolgáltatásokat), tulajdonjogot, ezen áruk (munka, szolgáltatás) eladójától, vagyoni jogokat;

- a fejlesztő vagy a fejlesztő feladatait ellátó ügyfél részéről a fizetés összege, a közelgő áruszállítások (munka, szolgáltatás) részleges kifizetése, az eladó tulajdonjogai;

A 2. oszlopban az átvétel dátuma látható. 2017. október 1-től ezt az oszlopot nem kell kitölteni (Az Orosz Föderáció kormányának 2017. augusztus 19-i 981. sz. határozata).

A 3. oszlopban - a beérkezett számla tranzakciótípusának kódja az adók és díjak területén ellenőrzésre és felügyeletre feljogosított szövetségi végrehajtó szerv által jóváhagyott lista szerint.

Több tranzakció egyidejű megjelenítése esetén a számlán (beleértve a helyesbítést), a javított számlán (beleértve a korrekciót is) a ";" elválasztó jellel egyszerre több kódot jeleznek. (pontosvessző);

A 4. oszlopban - a számla sorszáma és dátuma, a számla 1. sorában feltüntetve.

Az Orosz Föderáció területére behozott árukra vonatkozó vámáru-nyilatkozat adatainak a naplóban való feltüntetésekor a 4. oszlopban a vámáru-nyilatkozat nyilvántartási száma vagy a vámáru-nyilatkozatok nyilvántartási számai „;” elválasztójellel elválasztva szerepelnek. (pontosvessző).

Áruimport és közvetett adók megfizetése iránti kérelem adatnaplóban való feltüntetésekor a 4. oszlopban az áruimport és a közvetett adók megfizetése iránti kérelem száma és dátuma, illetve a behozatali kérelmek száma és dátuma szerepel. áruk és közvetett adók fizetése a ";" elválasztó jel használatával (pontosvessző).

Az adóhatóságnál nem regisztrált külföldi személytől történő áru (munka, szolgáltatás) vásárlásakor a számviteli napló 4. oszlopában a 161. § (1)–(2) bekezdésében meghatározott adóügynök által kiállított számla számát és keltét kell feltüntetni. az Orosz Föderáció adótörvénykönyve;

Az 5. oszlopban - a számla 1a sorában feltüntetett számla sorszáma és javításának dátuma.

Ennek az oszlopnak a kitöltésekor a 4. oszlop a számla 1. sorának adatait jelzi. Az oszlop nem kerül kitöltésre, ha a számla 1a. sorában szereplő adatok hiányoznak;

A 6. oszlopban - a korrekciós számla sorszámát és elkészítésének dátumát, a korrekciós számla 1. sorában feltüntetve.

Ennek az oszlopnak a kitöltésekor a 4. oszlopban a számla számát és dátumát kell feltüntetni a korrekciós számla 1b sora szerint;

A 7. oszlopban - a korrekciós számla sorszámát és helyesbítésének dátumát, a korrekciós számla 1a. sorában feltüntetve.

Ez az oszlop nem kerül kitöltésre, ha a korrekciós számla 1a. sorában szereplő adatok hiányoznak;

A 8. oszlopban - a számla 2. sorában feltüntetett adózó-eladó neve, javított számla (korrekciós számla 2. sorában javított korrekciós számla);

A 9. oszlopban - a számla 2b sorában feltüntetett adózó-eladó azonosítószáma és ok kódja, javított számla (korrekciós számla 2b sorában javított korrekciós számla).

A 9. oszlop nincs kitöltve az adatok tükrözésekor:

- az Orosz Föderáció adótörvénykönyve 161. cikkének (1)–(2) bekezdésében meghatározott adóügynök által kiállított számla szerint, ha árut (munkát, szolgáltatásokat) vásárol olyan külföldi személytől, aki nem szerepel az adóhatóságnál;

- vámáru-nyilatkozatok, árubehozatali kérelmek és közvetett adók megfizetése;

A 10. oszlopban - az albizományos (albizományos) neve (áruk (munka, szolgáltatás) beszerzése és (vagy) értékesítése esetén feltüntetve, vagyoni jogok az albizományos (alügynök) nevében.

A 11. oszlopban - a 10. oszlopban meghatározott adózói azonosítószámot és az almegbízott (almegbízott) nyilvántartásba vételéhez szükséges ok kódját.

A 12. oszlop a tranzakciótípus kódját tartalmazza.

Ebben az oszlopban a bizományos (ügynök), valamint a szállítmányozó, fejlesztő vagy a fejlesztői feladatokat ellátó ügyfél a következő tranzakciótípus kódokat tünteti fel:

- 1 - áruk (munka, szolgáltatás), tulajdonjogok vásárlásakor a megbízó (megbízó), a vevő (ügyfél, befektető) számára;

- 2 - áruk (munka, szolgáltatások), tulajdonjogok értékesítése során a vevőnek a saját nevében;

- 3 - ha az adózó-vevő (megbízott, megbízó, vevő-beruházó) visszaadja az eladónak a nyilvántartásba vételre átvett árut abban az esetben, ha az árut bizományos (ügynök), fejlesztő vagy fejlesztői feladatot ellátó ügyfél vásárolja meg, saját nevében az elkötelezett (megbízó, vevő-befektető) számára;

- 4 - amikor az adózó-vevő a nyilvántartásba vételre átvett árut visszaküldi az eladónak (megbízottnak, megbízónak), abban az esetben, ha a bizományos (megbízott) az árut saját nevében adja el a vevőnek;

A 13. oszlopban - a számla 7. sorában feltüntetett pénznem neve és kódja az összoroszországi valutaosztályozó szerint, javított számla (korrekciós számla 4. sorában, javított korrekciós számla);

A 14. oszlopban - az áruk (munka, szolgáltatás) költsége, a számla vagyoni értékű jogai, a 9. oszlopban a számla „Teljesen fizetendő” sorában feltüntetett, javított számla.

A napló 2. részében a korrekciós számla (javított korrekciós számla) mutatóinak feltüntetésekor a 14. oszlop nincs kitöltve.

A saját árura (építési munkákra, szolgáltatásokra) vonatkozó adatok számlán való tükrözése esetén az áruhoz (építési munkák, szolgáltatások) kapcsolatos tulajdonjogok és adatok, bizományos (ügynök), szállítmányozó, fejlesztő, ill. a fejlesztői feladatokat saját nevében megbízási szerződés (ügynöki szerződés), szállítási expedíciós szerződés, valamint a fejlesztői feladatok ellátása során szerzett ügyfél esetében a 14. oszlop az áruk (munka, szolgáltatás) költségét jelzi. ), a számla „Teljesen fizetendő” sorában a 9. oszlopban feltüntetett tulajdonjogok - textúrák.

Amikor egy bizományos (ügynök) két vagy több megbízótól (megbízótól) kap számlát, aki árut (munkát, szolgáltatást), tulajdonjogot ad el a saját nevében, a 14. oszlop az áruk (munka, szolgáltatás) költségét, a tulajdonjogokat minden megbízónál feltünteti. (az igazgatónak).

Az Orosz Föderáció területére behozott árukkal kapcsolatos vámáru-nyilatkozat-adatoknak a számviteli naplóban való tükrözésekor a 14. oszlop jelzi ezen áruk könyvelésben szereplő költségét.

Ha az adatnaplóban áruimportra és közvetett adók megfizetésére irányuló kérelem szerepel, a 14. oszlop az áruimport és a közvetett adók fizetése iránti kérelem 15. oszlopában meghatározott adóalapot tartalmazza;

A 15. oszlopban - a számlán szereplő általános forgalmi adó összege, amely a számla (javított számla) „Teljesen fizetendő” sorában a 8. oszlopban szerepel.

A napló 2. részében a korrekciós számla (javított korrekciós számla) mutatóinak feltüntetésekor a 15. oszlop nincs kitöltve.

A saját árura (építési munkákra, szolgáltatásokra) vonatkozó adatok számlán való tükrözése esetén az áruhoz (építési munkák, szolgáltatások) kapcsolatos tulajdonjogok és adatok, bizományos (ügynök), szállítmányozó, fejlesztő, ill. fejlesztői feladatot saját nevében megbízási szerződés (ügynöki szerződés), szállítási expedíciós szerződés alapján, valamint fejlesztői feladatkör ellátása során szerzett megrendelő esetén a 15. oszlopban az általános forgalmi adó összegét kell feltüntetni. árukra (munka, szolgáltatások), megbízási szerződés (ügynöki szerződés), szállítási expedíciós szerződés alapján megszerzett vagyoni jogok, valamint a fejlesztői feladatok ellátása során szerzett vagyoni jogok.

Amikor a bizományos (megbízott) két vagy több megbízótól (megbízótól) kap számlát, aki saját nevében árut (munkát, szolgáltatást), tulajdonjogot értékesít, a 15. oszlopban minden megbízó (megbízó) után az általános forgalmi adó összegét kell feltüntetni.

Az Orosz Föderáció területére behozott árukra vonatkozó vámáru-nyilatkozat adatainak a naplóban való feltüntetésekor a 15. oszlop az "Összeg" oszlopból a hozzáadottérték-adó összegét jelzi, az 5010-es vámfizetés típusa szerint. , a vámáru-nyilatkozatok fő és (vagy) kiegészítő lapjainak 47. oszlopa.

Áruimport és közvetett adó megfizetése iránti kérelem adatnaplóban való feltüntetésekor a 15. oszlopban az áruimport és a közvetett adó megfizetése iránti kérelem 20. oszlopában meghatározott általános forgalmi adó összegét kell feltüntetni;

A 16. oszlopban - a korrekció 9. oszlopában a „Összes csökkenés (D sorok összege)” sorában feltüntetett áruk (munka, szolgáltatás), vagyoni értékű jogok hozzáadottérték-adót figyelembe vevő költségének csökkenését tükröző különbözet. számla (javított korrekciós számla );

A 17. oszlopban - a korrekció 9. oszlopában feltüntetett áruk (munka, szolgáltatások), vagyoni értékű jogok hozzáadottérték-adót figyelembe vevő költségének növekedését tükröző különbözet. számla (javított korrekciós számla );

A 18. oszlopban - a korrekciós számla (javított korrekciós számla) „Összes csökkenés (D sorok összege)” sorában a 8. oszlopban feltüntetett általános forgalmi adó összegének csökkenését tükröző különbözet;

A 19. oszlopban - a korrekciós számla (javított korrekciós számla) „Összes növekedés (B sorok összege)” sorában a 8. oszlopban feltüntetett általános forgalmi adó összegének növekedését tükröző különbözet.

A napló 2. részében a számla (javított számla) mutatóinak feltüntetésekor a napló 2. részének 16-19. oszlopa nincs kitöltve.

A javított számla (beleértve a helyesbítőt is) nyilvántartásba vételekor a javított adatok a 8-19. Ha a 8-19. oszlopban szereplő adatok nem kerültek javításra, akkor a megfelelő oszlopok a számlán szereplő adatokat (beleértve a korrekciót is) a javítás előtt feltüntetik.

Ha a számviteli napló módosítására van szükség (beleértve az adózási időszak lejártát is), akkor a számla (beleértve a korrekciót is) nyilvántartásba vétele megtörténik a számviteli naplóba arra az adóidőszakra, amelyben a számlát nyilvántartásba vették ( korrekciós számlát), mielőtt az alábbi sorrendben javításokat végezne rajta.

A számviteli napló új sorában a számlán szereplő adatok (beleértve a helyesbítést is) rögzítésre kerülnek a javítások elvégzése előtt, törölhető (negatív értékkel), a következő sorba pedig a számla (beleértve a kiigazítás) az elvégzett változtatásokkal korrekciókkal (pozitív értékkel) rögzítésre kerül.

A számla (helyesbítő számla) hibás könyvelési naplóba történő rögzítése esetén a számlán szereplő adatok (beleértve a helyesbítést is) a számviteli napló új sorába kerülnek rögzítésre, törlésre (negatív érték mellett) érték) arra az adóidőszakra vonatkozóan, amelyben a megadott számla (beleértve a korrekciós számlát is) hibásan került rögzítésre.

Ha a tárgyidőszakban kiderül, hogy a lejárt adózási időszakban vagy az adózási időszakok lejártát követően beérkezett számla (korrekciós számla) nincs nyilvántartásba véve a naplóban, akkor az ilyen számlához (beleértve a korrekciós számlát is) adatrögzítés történik. ).

A frissített számviteli napló adatok az általános forgalmi adó bevallás módosítására szolgálnak, ha a lejárt adóperiódusban elkövetett hibákat (torzításokat) észlelik a tárgyidőszakban.

A papír alapon összeállított számviteli naplót a lejárt adózási időszakot követő hónap 20. napja előtt a szervezet vezetője (az általa meghatalmazott személy) vagy az egyéni vállalkozó (az általa meghatalmazott személy) írja alá, befűzve, oldalai pedig számozottak.

Az elektronikus formában összeállított adóidőszaki számviteli naplót a szervezet vezetője (az általa meghatalmazott személy), egyéni vállalkozó fokozott minősített elektronikus aláírásával írja alá a számviteli naplónak az adóhatósághoz történő átadásakor meghatározott esetekben. az Orosz Föderáció adótörvénykönyve szerint.

A szervezet által összeállított könyvelési napló papíron vagy elektronikus formában történő vezetésének helyességét a szervezet vezetője (az általa meghatalmazott személy), valamint az egyéni vállalkozó (az általa meghatalmazott személy) által összeállított számviteli naplót végzi. ő) egyéni vállalkozó.

A papír alapon vagy elektronikusan összeállított naplót az utolsó bejegyzéstől számított legalább 4 évig megőrizzük.

Finom

A beérkezett és kiállított számlák naplózásának elmulasztásáért felelősséget nem vállalunk. De pénzbírságot kaphat az adóhatóságnak történő idő előtti adatszolgáltatásért (az Orosz Föderáció adótörvénykönyve 129.1 cikkének 1. pontja).

Törvény

3. számú melléklet

a kormányhatározathoz

Orosz Föderáció

FOLYÓIRAT

AZ ÁTVÉTEL ÉS KIÁLLÍTOTT SZÁMLÁK KÖNYVELÉSE ALKALMAZVA

AZ ÁLTALÁNOS ÉRTÉKADÓ SZÁMÍTÁSÁVAL,

ÉS A MAGATARTÁSÁNAK SZABÁLYAI

Változó dokumentumok listája

(az Orosz Föderáció kormányának 2013. május 28-i N 446 határozatával módosított formában,

2014. július 30-i N 735, 2017. augusztus 19-i N 981)

Változó dokumentumok listája

(az Orosz Föderáció kormányának 2017. augusztus 19-i N 981 rendeletével módosított)

I. A beérkezett és kiállított számlák naplójának formája,

az általános forgalmi adó számítása során

Az adózó neve (nem adózó) __

Az adóalany INN/KPP (nem adóalany) _______

___________________________________________________________________________

___ negyedévre 20__

1. rész. Kiállított számlák

|

Kiadás dátuma |

Művelet típus kódja |

Számlaszám és dátum |

Vevő neve |

Vevő INN/KPP |

Eladóktól kapott számlákból származó információk |

Név és pénznem kódja |

|||||||||||||

|

az eladó neve (a 2. rész 8. oszlopából) |

Az eladó INN/KPP-je (a 2. rész 9. oszlopából) |

az eladótól kapott számla (korrekciós számla) száma és dátuma (2. rész 4. oszlopából (6. oszlop)) |

|||||||||||||||||

|

csökkenés |

növekedés |

csökkenés |

növekedés |

||||||||||||||||

2. rész. Beérkezett számlák

|

Beérkezés dátuma |

Művelet típus kódja |

Számlaszám és dátum |

A számla száma és a javítás dátuma |

Helyesbítő számla száma és dátuma |

A korrekciós számla száma és javításának dátuma |

Az eladó neve |

Az eladó INN/KPP |

A bizományos (megbízott) által megjelölt közvetítői tevékenységekkel kapcsolatos információk |

Név és pénznem kódja |

Áruk (építési munkák, szolgáltatások), számla szerinti tulajdonjogok költsége - összesen |

A számlán szereplő ÁFA összeggel együtt |

Költségkülönbözet, beleértve a korrekciós számlán szereplő áfát |

ÁFA különbözet korrekciós számlán |

||||||

|

Név albiztos(alügynök) |

INN/KPP albiztos(alügynök) |

tranzakció típus kódja |

|||||||||||||||||

|

csökkenés |

növekedés |

csökkenés |

növekedés |

||||||||||||||||

A szervezet vezetője vagy más felhatalmazott személy _____________ ___________

(aláírás) (teljes név)

Egyéni vállalkozó

vagy más meghatalmazott személy_____________ ___________

(aláírás) (teljes név)

A tanúsítvány részletei a magánszemély állami nyilvántartásáról

vállalkozó ________________________________

II. A beérkezett napló vezetésének szabályai

és a számításokhoz használt kiállított számlákat

hozzáadottérték-adó miatt

1. A beérkezett és kiállított számlákról az általános forgalmi adó számítása során használt naplót (a továbbiakban: napló) az adózási időszakra vonatkozóan papír alapon vagy elektronikus formában csak a számla kiállítása és (vagy) átvétele esetén vezetjük. megbízási (albizományi) szerződések, áruk (munka, szolgáltatás) eladását és (vagy) beszerzését biztosító ügynöki (alügynöki) szerződések, vagyoni értékű jogok alapján más személy érdekében végzett üzleti tevékenység. bizományos ( albiztos), ügynök (alügynök), szállítási expedíciós szerződések, valamint fejlesztői feladatok ellátása során:

a) általános forgalmi adót terhelő adózó, ideértve az eljáró adóügynököt, valamint az általános forgalmi adó kiszámításával és fizetésével kapcsolatos adózói kötelezettségek ellátása alól mentesített személy;

b) általános forgalmi adót nem adózó személyek.

(az Orosz Föderáció kormányának 2017. augusztus 19-i N 981 rendeletével módosított 1. záradék)

1. (1) bekezdése. Szállítási expedíciós szerződés alapján vállalkozói tevékenységet folytató általános forgalmi adóalanyok és általános forgalmi adóalanynak nem minősülő személyek esetében az e pontban foglaltak csak az önálló árubeszerzés (munka, szolgáltatás) esetében érvényesek. nevében, amelynek költségét a megkötött szerződések feltételei szerint (tehát az adóalap 23., 25. alcím, 26. (1) és 26. (2) bekezdésében meghatározott módon) nem számítják be a ráfordítások közé. Az Orosz Föderáció adótörvénykönyve szerint az e megállapodások végrehajtásáért járó díjazás formájában szerzett bevétel bevételként kerül figyelembevételre ).

(az Orosz Föderáció kormányának 2017. augusztus 19-i, N 981 számú rendeletével bevezetett 1. cikk (1) bekezdése)

1. (2) bekezdése alapján. Az adóalanyok (bizományosok, ügynökök, szállítmányozók, fejlesztők vagy fejlesztői feladatokat ellátó ügyfelek) által a megbízó (megbízó), a vevő (megbízó, befektető) számára a teljesítés ellenértékeként járó bevétel összegéről kiállított számlák. pontban meghatározott szerződések nem kötelesek a számviteli naplóba bejegyezni.

(az Orosz Föderáció kormányának 2017. augusztus 19-i, N 981 számú rendeletével bevezetett 1. szakasz (2) bekezdés)

1. (3) bekezdése. A naplót nem vezetjük a következő esetekben:

a) áruk (munka, szolgáltatások), tulajdonjogok bizományos (ügynök) általi értékesítése az Orosz Föderáció adótörvénykönyve 169. cikke (3) bekezdésének 1. albekezdésében meghatározott személyek számára;

b) áruk (munka, szolgáltatások), tulajdonjogok bizományos (ügynök) általi értékesítése az Orosz Föderáció adótörvénykönyve 161. cikkének (5) bekezdésében meghatározott esetekben.

(az Orosz Föderáció kormányának 2017. augusztus 19-i, N 981 számú rendeletével bevezetett 1. szakasz (3) bekezdés)

1. (4) bekezdése. A számviteli napló két részből áll - „Kibocsátott számlák” (a továbbiakban: a számviteli napló 1. része) és „Beérkezett számlák” (a továbbiakban: a számviteli napló 2. része).

(az Orosz Föderáció kormányának 2017. augusztus 19-i, N 981 számú rendeletével bevezetett 1. szakasz (4) bekezdés)

2. Elveszett teljesítmény. - Az Orosz Föderáció kormányának 2017. augusztus 19-i N 981 rendelete.

l) c - ügylettípus kódja.

(az Orosz Föderáció kormányának 2014. július 30-i N 735 rendeletével módosított)

Ebben az oszlopban a bizományos (ügynök), valamint a szállítmányozó, fejlesztő vagy a fejlesztői feladatokat ellátó ügyfél a következő tranzakciótípus kódokat tünteti fel:

1 - áruk (munka, szolgáltatás), tulajdonjogok vásárlásakor a megbízó (megbízó), a vevő (ügyfél, befektető) számára;

(az Orosz Föderáció kormányának 2014. július 30-i N 735, 2017. augusztus 19-i N 981 határozatával módosított formában)

2 - áruk (munka, szolgáltatások), tulajdonjogok értékesítése során a vevőnek a saját nevében;

(az Orosz Föderáció kormányának 2014. július 30-i N 735 rendeletével módosított)

3 - ha az adózó-vevő (megbízott, megbízó, vevő-beruházó) visszaadja az eladónak a nyilvántartásba vételre átvett árut abban az esetben, ha az árut bizományos (ügynök), fejlesztő vagy fejlesztői feladatot ellátó ügyfél vásárolja meg, saját nevében az elkötelezett (megbízó, vevő-befektető) számára;

4 - amikor az adózó-vevő a nyilvántartásba vételre átvett árut visszaküldi az eladónak (megbízottnak, megbízónak), abban az esetben, ha a bizományos (megbízott) az árut saját nevében adja el a vevőnek;

(az Orosz Föderáció kormányának 2014. július 30-i N 735 rendeletével módosított)

m) c - a számlán, javított számlán (korrekciós számlán, javított korrekciós számlán) feltüntetett pénznem neve és kódja az összoroszországi valutaosztályozó szerint;

(az Orosz Föderáció kormányának 2014. július 30-i N 735 rendeletével módosított)

o) c - a számla 9. oszlopában feltüntetett áruk (munka, szolgáltatás), vagyoni értékű jogok a számlán a „Teljesítmény” alatt, javított számla. Amikor egy korrekciós számla (javított korrekciós számla) mutatóit tükrözi a naplóban, a 14. oszlop nincs kitöltve.

(az Orosz Föderáció kormányának 2014. július 30-i N 735 rendeletével módosított)

A saját árura (építési munkákra, szolgáltatásokra) vonatkozó adatok számlán való tükrözése esetén az áruhoz (építési munkák, szolgáltatások) kapcsolatos tulajdonjogok és adatok, bizományos (ügynök), szállítmányozó, fejlesztő, ill. a fejlesztői feladatokat saját nevében megbízási szerződés (ügynöki szerződés), szállítási expedíciós szerződés, valamint a fejlesztői feladatok ellátása során szerzett ügyfél esetében a 14. oszlop az áruk (munka, szolgáltatás) költségét jelzi. ), az „Összesen fizetendő” számla 9. oszlopában meghatározott tulajdonjogok - textúrák.

Ha a bizományos (ügynök) két vagy több megbízótól (megbízótól) kap számlát, aki árukat (munkát, szolgáltatásokat) értékesít, vagyoni értékű jogokat a saját nevében, a 14. oszlop az áruk (munka, szolgáltatás) költségét, a tulajdonjogokat minden megbízónál feltünteti. (az igazgatónak).

(az Orosz Föderáció kormányának 2017. augusztus 19-i, N 981 számú rendeletével bevezetett bekezdés)

Az Orosz Föderáció területére behozott árukkal kapcsolatos vámáru-nyilatkozat adatainak a számviteli naplóban való tükrözésekor a 14. oszlop jelzi ezen áruk könyvelésben szereplő költségét.

(az Orosz Föderáció kormányának 2017. augusztus 19-i, N 981 számú rendeletével bevezetett bekezdés)

Ha az adatnaplóban áruimportra és közvetett adó megfizetésére irányuló kérelem szerepel, a 14. oszlop az áruimport és a közvetett adók fizetése iránti kérelem 15. oszlopában meghatározott adóalapot tartalmazza;

(az Orosz Föderáció kormányának 2017. augusztus 19-i, N 981 számú rendeletével bevezetett bekezdés)

p) c - a számlán szereplő általános forgalmi adó összege, amely a számla (javított számla) „Főleg fizetendő összeg” alatti 8. oszlopában szerepel. Amikor egy korrekciós számla (javított korrekciós számla) mutatóit tükrözi a naplóban, a 15. oszlop nincs kitöltve.

(az Orosz Föderáció kormányának 2014. július 30-i N 735 rendeletével módosított)

A saját árura (építési munkákra, szolgáltatásokra) vonatkozó adatok számlán való tükrözése esetén az áruhoz (építési munkák, szolgáltatások) kapcsolatos tulajdonjogok és adatok, bizományos (ügynök), szállítmányozó, fejlesztő, ill. fejlesztői feladatot saját nevében megbízási szerződés (ügynöki szerződés), szállítási expedíciós szerződés alapján, valamint fejlesztői feladatkör ellátása során szerzett megrendelő, a 15. oszlopban az általános forgalmi adó összegét kell feltüntetni. árukra (építési munkákra, szolgáltatásokra), megbízási szerződéssel (ügynöki szerződéssel) megszerzett tulajdonjoggal, szállítási expedíciós szerződéssel, valamint a fejlesztői feladatkör ellátása során szerzett vagyoni jogokkal.

(az Orosz Föderáció kormányának 2017. augusztus 19-i, N 981 számú rendeletével bevezetett bekezdés)

Amikor a bizományos (megbízott) két vagy több megbízótól (megbízótól) kap számlát, aki saját nevében árut (munkát, szolgáltatást), tulajdonjogot értékesít, a 15. oszlopban minden megbízó (megbízó) után az általános forgalmi adó összegét kell feltüntetni.

(az Orosz Föderáció kormányának 2017. augusztus 19-i, N 981 számú rendeletével bevezetett bekezdés)

Az Orosz Föderáció területére behozott árukra vonatkozó vámáru-nyilatkozat adatainak a naplóban való feltüntetésekor a 15. oszlop az "Összeg" oszlopból származó hozzáadottérték-adó összegét jelzi, az 5010-es vámfizetés típusa szerint. , a vámáru-nyilatkozatok fő és (vagy) kiegészítő lapjainak 47. oszlopa.

(az Orosz Föderáció kormányának 2017. augusztus 19-i, N 981 számú rendeletével bevezetett bekezdés)

Az áruimport és a közvetett adó megfizetése iránti kérelem adatnaplóban történő rögzítésekor a 15. oszlopban az áruimport és a közvetett adó megfizetése iránti kérelem 20. oszlopában meghatározott általános forgalmi adó összegét kell feltüntetni;

(az Orosz Föderáció kormányának 2017. augusztus 19-i, N 981 számú rendeletével bevezetett bekezdés)

p) c - a korrekciós számla „Összes csökkenése (D sorok összege)” 9. oszlopában feltüntetett áruk (munka, szolgáltatás), vagyoni értékű jogok hozzáadottérték-adót figyelembe vevő költségének csökkenését tükröző különbözet ( javított korrekciós számla) ;

(az Orosz Föderáció kormányának 2014. július 30-i N 735 rendeletével módosított)

c) c - a korrekciós számla „Összes növekedés (B sorok összege)” 9. oszlopában feltüntetett, az áruk (munka, szolgáltatás), vagyoni értékű, általános forgalmi adót is figyelembe vevő költségnövekedést tükröző különbözet ( javított korrekciós számla) ;

(az Orosz Föderáció kormányának 2014. július 30-i N 735 rendeletével módosított)

r) c - a módosító számla (javított korrekciós számla) „Összes csökkenése (D sorok összege)” 8. oszlopában feltüntetett általános forgalmi adó összegének csökkenését tükröző különbözet;

(az Orosz Föderáció kormányának 2014. július 30-i N 735 rendeletével módosított)

y) -ban - a korrekciós számla (javított korrekciós számla) „Összes növekedés (B sorok összege)” 8. oszlopában feltüntetett általános forgalmi adó összegének növekedését tükröző különbözet.

(az Orosz Föderáció kormányának 2014. július 30-i N 735 rendeletével módosított)

12. A számviteli naplóban a számlán (javított számlán) szereplő mutatók tükrözésekor a számviteli napló 2. része nincs kitöltve.

A javított számla (beleértve a helyesbítést is) nyilvántartásba vételekor a javított adatok -ban vannak feltüntetve. Ha a 8-19. oszlopban szereplő adatok nem kerültek javításra, akkor a megfelelő oszlopok a számlán szereplő adatokat (beleértve a korrekciót is) a javítás előtt feltüntetik.

(az Orosz Föderáció kormányának 2014. július 30-i N 735 rendeletével módosított)

A harmadik és negyedik bekezdés már nem érvényes. - Az Orosz Föderáció kormányának 2017. augusztus 19-i N 981 rendelete.

Ha a számvitelben módosításra van szükség (beleértve az adóidőszak lejártát is), a nyilvántartásba vétel (beleértve a korrekciót is) a számla nyilvántartásba vétele szerinti adóidőszakra vonatkozó számviteli naplóba (korrekciós számla) történik a helyesbítések elvégzése előtt. a következő sorrendben.

(az Orosz Föderáció kormányának 2017. augusztus 19-i, N 981 számú rendeletével bevezetett bekezdés)

A számviteli napló új sorában a számlán szereplő adatok (beleértve a helyesbítést is) rögzítésre kerülnek a javítások elvégzése előtt, törölhető (negatív értékkel), a következő sorba pedig a számla (beleértve a kiigazítás) az elvégzett változtatásokkal korrekciókkal (pozitív értékkel) rögzítésre kerül.

(az Orosz Föderáció kormányának 2017. augusztus 19-i, N 981 számú rendeletével bevezetett bekezdés)

A számla (helyesbítő számla) hibás könyvelési naplóba történő rögzítése esetén a számlán szereplő adatok (beleértve a helyesbítést is) a számviteli napló új sorába kerülnek rögzítésre, törlésre (negatív érték mellett) érték) arra az adóidőszakra vonatkozóan, amelyben a megadott számla (beleértve a korrekciós számlát is) hibásan került rögzítésre.

(az Orosz Föderáció kormányának 2017. augusztus 19-i, N 981 számú rendeletével bevezetett bekezdés)

Ha a tárgyidőszakban kiderül, hogy a lejárt adózási időszakban vagy az adózási időszakok lejártát követően beérkezett számla (korrekciós számla) nincs nyilvántartásba véve a naplóban, akkor az ilyen számlához (beleértve a korrekciós számlát is) adatrögzítés történik. ).

(az Orosz Föderáció kormányának 2017. augusztus 19-i, N 981 számú rendeletével bevezetett bekezdés)

A frissített számviteli napló adatok az általános forgalmi adó bevallás módosítására szolgálnak, ha a lejárt adóperiódusban elkövetett hibákat (torzításokat) észlelik a tárgyidőszakban.

(az Orosz Föderáció kormányának 2017. augusztus 19-i, N 981 számú rendeletével bevezetett bekezdés)

13. A bekezdés már nem érvényes. - Az Orosz Föderáció kormányának 2017. augusztus 19-i N 981 rendelete.

A papír alapon összeállított számviteli naplót a lejárt adózási időszakot követő hónap 20. napja előtt a szervezet vezetője (az általa meghatalmazott személy) vagy az egyéni vállalkozó (az általa meghatalmazott személy) írja alá, befűzve, oldalai pedig számozottak.

(az Orosz Föderáció kormányának 2017. augusztus 19-i N 981 rendeletével módosított)

Az elektronikus formában összeállított adóidőszaki számviteli naplót a szervezet vezetője (az általa meghatalmazott személy), egyéni vállalkozó fokozott minősített elektronikus aláírásával írja alá a számviteli naplónak az adóhatósághoz történő átadásakor meghatározott esetekben. az Orosz Föderáció adótörvénykönyve szerint.

(az Orosz Föderáció kormányának 2013. május 28-i N 446 rendeletével módosított)

A szervezet által összeállított könyvelési napló papíron vagy elektronikus formában történő vezetésének helyességét a szervezet vezetője (az általa meghatalmazott személy), valamint az egyéni vállalkozó (az általa meghatalmazott személy) által összeállított számviteli naplót végzi. ő) egyéni vállalkozó.

(az Orosz Föderáció kormányának 2017. augusztus 19-i N 981 rendeletével módosított)

Papíron vagy bennük összeállított napló elektronikus formában az utolsó felvétel dátumától számított legalább 4 évig tárolva.

Kiadás dátuma

Művelet típus kódja

Számlaszám és dátum

Vevő neve

A vevő INN/KPP

Eladóktól kapott számlákból származó információk

Név és pénznem kódja

az eladótól kapott számla (korrekciós számla) száma és dátuma (2. rész 4. oszlopából (6. oszlop))

csökkenés

növekedés

csökkenés

növekedés

2. rész. Beérkezett számlák

|

Beérkezés dátuma |

Művelet típus kódja |

Számlaszám és dátum |

A számla száma és a javítás dátuma |

Helyesbítő számla száma és dátuma |

A korrekciós számla száma és javításának dátuma |

Az eladó neve |

Az eladó INN/KPP |

A bizományos (megbízott) által megjelölt közvetítői tevékenységekkel kapcsolatos információk |

Név és pénznem kódja |

Áruk (építési munkák, szolgáltatások), számla szerinti tulajdonjogok költsége - összesen |

A számlán szereplő ÁFA összeggel együtt |

Költségkülönbözet, beleértve a korrekciós számlán szereplő áfát |

ÁFA különbözet korrekciós számlán |

|||||

|

az almegbízott (almegbízott) neve |

Az albiztos INN/KPP (almegbízott) |

tranzakció típus kódja |

||||||||||||||||

|

csökkenés |

növekedés |

csökkenés |

növekedés |

|||||||||||||||

Az egyéni vállalkozó állami regisztrációs igazolásának részletei _____________________

II. Az általános forgalmi adó számításánál használt beérkezett és kiállított számlák naplóvezetésének szabályai

1. A beérkezett és kiállított számlákról az általános forgalmi adó számítása során használt naplót (a továbbiakban: napló) az adózási időszakra vonatkozóan papír alapon vagy elektronikus formában csak a számla kiállítása és (vagy) átvétele esetén vezetjük. más személy érdekében üzleti tevékenység végzése megbízási (albizományi) szerződések, áruk (munka, szolgáltatás) eladását és (vagy) beszerzését, vagyoni értékű jogokat biztosító ügynöki (alügynöki) szerződések alapján bizományos (albizományos), megbízott (albízott), szállítási expedíciós szerződések, valamint fejlesztői feladatok ellátása során:

a) általános forgalmi adót terhelő adózó, ideértve az eljáró adóügynököt, valamint az általános forgalmi adó kiszámításával és fizetésével kapcsolatos adózói kötelezettségek ellátása alól mentesített személy;

b) általános forgalmi adót nem adózó személyek.

Információ a változásokról:

pontja 2017. október 1-től - Határozat - 1.1 ponttal egészült ki

1.1. A szállítási expedíciós szerződés alapján vállalkozási tevékenységet folytató általános forgalmi adóalanyok és általános forgalmi adóalanynak nem minősülő személyek esetében az e szakasz (1) bekezdésében foglaltak csak termékbeszerzés (munka, szolgáltatás) esetén alkalmazandók. saját nevükben, amelynek költsége nem, a megkötött szerződések feltételeinek megfelelően (azaz az adóalap meghatározásakor az adótörvénykönyv 23., 26.1. és 26.2. Orosz Föderáció, az e megállapodások végrehajtásáért járó díjazás formájában szerzett jövedelmet a bevétel részeként veszik figyelembe).

Információ a változásokról:

A II. szakasz 2017. október 1-jétől 1.2. záradékkal egészült ki – az Orosz Föderáció kormányának 2017. augusztus 19-i, N 981 rendelete

1.2. Az adóalanyok (bizományosok, ügynökök, szállítmányozók, fejlesztők vagy fejlesztői feladatokat ellátó ügyfelek) által a megbízó (megbízó), a vevő (megbízó, befektető) részére a szerződés teljesítésének díjazása formájában elért bevétel összegéről kiállított számlák. (1) bekezdésében meghatározott tételek nem tartoznak a szerződések jelen szakaszának számviteli naplójába.

Információ a változásokról:

A II. szakasz kiegészült az 1.3. bekezdéssel 2017. október 1-től – az Orosz Föderáció kormányának 2017. augusztus 19-i N 981 rendelete

1.3. A naplót nem vezetjük a következő esetekben:

a) áruk (munka, szolgáltatások), tulajdonjogok bizományos (ügynök) általi értékesítése az Orosz Föderáció adótörvénykönyve 169. cikke (3) bekezdésének 1. albekezdésében meghatározott személyek számára;

b) a 161. § (5) bekezdésében meghatározott esetekben áruk (munka, szolgáltatás), vagyoni értékű jogok bizományos (ügynök) általi értékesítése

Információ a változásokról:

A II. szakaszt 2017. október 1-jétől 1.4. záradékkal egészítették ki – az Orosz Föderáció kormányának 2017. augusztus 19-i, N 981 rendelete

1.4. A számviteli napló két részből áll - 1. rész „Kiállított számlák” (a továbbiakban: a számviteli napló 1. része) és 2. rész „Beérkezett számlák” (a továbbiakban: a számviteli napló 2. része).

3. A számviteli napló 1. részében a lejárt adózási időszakról papír alapon vagy elektronikus formában kiállított számlák (beleértve a javított és helyesbítőt is) egységes nyilvántartásba vétel alá esnek.

A számviteli napló 2. részében a papíron vagy elektronikusan kiállított, a lejárt adózási időszakról kiállított és beérkezett számlák (ideértve a javított és korrekciós számlákat is) – ideértve a számla kiállításának tárgyát képező lejárt adózási időszak lejártát is – a számla kiállításának tárgyát képezik. egységes regisztrációs számlát a vevőnek, de az Orosz Föderáció Adótörvénykönyve 174. cikkében meghatározott határidő előtt a megfelelő adózási időszakra vagy a számviteli napló benyújtásának határideje előtt az 5.2. pontban meghatározott esetekben. Az Orosz Föderáció adótörvénykönyve 174. cikkének megfelelően.

4. Ha a megbízó (megbízó), vevő (megbízó, beruházó) nem kapott elektronikus formában számlát a megbízotttól (megbízotttól), szállítmányozótól, fejlesztőtől vagy a fejlesztői feladatot ellátó megrendelőtől, lehetőség van számlát kiállítani. a bizományos (megbízott), a szállítmányozó, a fejlesztő vagy a fejlesztői feladatokat ellátó megrendelő által elektronikus formában kiállított számla, ilyen számla papír alapon. Ebben az esetben a bizományos (megbízott), szállítmányozó, fejlesztő vagy fejlesztői feladatokat ellátó megrendelő az összeállított számláról a mutatókat elektronikus formában, változtatás nélkül átviszi a papír alapon kiállított számlára. Az ilyen papíralapú számla elkészítésekor a számla adatait a szervezet főkönyvelőjének vagy más meghatalmazott személyének aláírásával egészítik ki. A számviteli napló 1. részében ebben az esetben a megbízott (megbízott), szállítmányozó, fejlesztő vagy fejlesztői feladatokat ellátó megrendelő csak a kiállított számlát rögzíti papír alapon. Miután a bizományos (megbízott), szállítmányozó, fejlesztő vagy fejlesztői feladatokat ellátó ügyfél az ilyen számlát papír alapon kiállította és a megbízott (megbízó), vevő (megbízó, befektető) megkapta, annak elektronikus formában történő újbóli kiállítása nem megengedett. Ha a meghatározott számla papíralapú kiállításának napján a korábban elektronikus formában kiállított számlán módosításra van szükség, ideértve a számlát aláíró meghatalmazott személyének változását is, a megbízó (megbízó) , a vevő (ügyfél, befektető) ) papíralapú számlát küldenek az Orosz Föderáció kormányának 2011. december 26-i 1137. számú, „A nyomtatványokról és szabályokról” szóló 1. számú melléklete szerint helyesbített adatokkal. az általános forgalmi adó számításánál használt bizonylatok kitöltésére (karbantartására), valamint az 1a. sorban feltüntetve a javítás sorszámát és a javítás időpontját. Ha a bizományos (megbízott), szállítmányozó, fejlesztő vagy fejlesztői feladatokat ellátó megrendelő számlát állított ki a megbízónak (megbízónak), a vevőnek (megbízónak, befektetőnek), valamint a megbízónak (megbízónak), a vevőnek (megbízónak, befektetőnek) csak javított adatokkal rendelkező számlát, a számviteli napló 1. részében a fejlesztői feladatot ellátó bizományos (megbízott), szállítmányozó, fejlesztő vagy megrendelő csak javított adatokkal rendelkező számlát regisztrál.

(5) A hajónaplóban fel kell tüntetni:

a) az adózó létesítő okirat szerinti teljes vagy rövidített neve vagy egyéni vállalkozó, nem adóalany vezetékneve, neve, apaneve;

b) adózó, nem adózó személy nyilvántartásba vételének azonosító száma és okkódja;

c) azt az adózási időszakot, amelyre a számviteli naplót összeállították.

7. A számviteli napló 1. része tartalmazza:

a) az 1. oszlopban - a bejegyzés sorszáma:

számla (korrekcióval együtt), javított számla (korrekcióval együtt), kiállított:

Az Orosz Föderáció kormányának 2017. augusztus 19-i N 981 rendelete

Az Orosz Föderáció kormányának 2017. augusztus 19-i N 981 rendelete

bizományos (ügynök), aki a saját nevében árukat (munkát, szolgáltatásokat) és tulajdonjogokat ad el a vevőnek;

bizományos (ügynök) a fizetés összegére, a közelgő áruszállítások (munka, szolgáltatások) részleges kifizetésére, a tulajdonjogok átruházása a vevőre;

bizományos (megbízott), amikor a megbízó (megbízó) javára (munka, szolgáltatás) saját nevében szerzi meg a megbízó (megbízó) tulajdonjogát;

bizományos (ügynök) a fizetés összegére, a közelgő áruszállítások (munka, szolgáltatás) részleges kifizetésére, a tulajdonjogok átruházása a megbízóra (megbízó);

bekezdés 2017. október 1-jétől hatályát vesztette – az Orosz Föderáció kormányának 2017. augusztus 19-i rendelete, N 981

a bizományos (megbízott) az eladónak az adóalany (megbízott) által nyilvántartásba vételre átvett áruk visszaküldésekor az eladónak abban az esetben, ha a bizományos (megbízott) saját nevében vásárolt árut a megbízott (megbízott) részére;

a bizományos (megbízott) a megbízónak (megbízottnak) az adózó-vevő által nyilvántartásba vételre elfogadott áruk visszaküldésekor a megbízónak (megbízott) abban az esetben, ha a bizományos (megbízott) a saját nevében árut ad el a vevőnek;

A 12–17. bekezdés 2017. október 1-jétől hatályát vesztette – az Orosz Föderáció kormányának 2017. augusztus 19-i rendelete, N 981

szállítmányozó által, amikor árut (munkát, szolgáltatásokat) vásárol, vagyoni jogokat a vevőnek (ügyfélnek) a saját nevében egy ügyfél számára;

a szállítmányozó által a fizetés összege, a közelgő áruszállítások (munka, szolgáltatás) részleges kifizetése, a vevő (ügyfél) tulajdonjogának megszerzése;

a fejlesztő vagy a fejlesztő feladatait ellátó megrendelő, amikor a vevő (befektető) nevében árukat (építési munkákat, szolgáltatásokat) szerez be, a vevő (befektető) tulajdonjogát;

a fejlesztő vagy a fejlesztő feladatait ellátó ügyfél által a fizetés összegére, a közelgő áruszállítások (munka, szolgáltatás) részleges kifizetésére, a vevő (befektető) tulajdonjogára;

c) a 3. oszlopban - az adók és illetékek területén ellenőrzésre és felügyeletre jogosult szövetségi végrehajtó szerv által jóváhagyott lista szerinti ügylettípus kódja.

Több tranzakció számlán való egyidejű tükrözése esetén (beleértve a helyesbítőt is) a javított számlán (beleértve a helyesbítőt is) egyszerre több kód kerül feltüntetésre, „;” elválasztó jellel elválasztva. (pontosvessző);

e) az 5. oszlopban - a számla 1a. sorában feltüntetett számla sorszámát és helyesbítésének dátumát. Ennek az oszlopnak a kitöltésekor a 4. oszlop a számla 1. sorának adatait jelzi. Az oszlop nem kerül kitöltésre, ha a számla 1a. sorában szereplő adatok hiányoznak;

f) a 6. oszlopban - a korrekciós számla 1. sorában feltüntetett sorszámát és elkészítésének dátumát. Ennek az oszlopnak a kitöltésekor a 4. oszlopban a számla számát és dátumát kell feltüntetni a korrekciós számla 1b sora szerint;

g) a 7. oszlopban - a korrekciós számla sorszámát és helyesbítésének dátumát, a korrekciós számla 1a. sorában feltüntetve. Ez az oszlop nem kerül kitöltésre, ha a korrekciós számla 1a. sorában szereplő adatok hiányoznak;

i) a 9. oszlopban - a számla 6b sorában feltüntetett adózó azonosító szám és az adózó-vevő nyilvántartásba vételi ok kódja, javított számla (korrekciós számla 3b sorában javított korrekciós számla);

j) a 10 - 12. oszlopban - a bizományos (megbízott), szállítmányozó, fejlesztő vagy fejlesztői feladatot ellátó megrendelő által az eladótól kapott számlákról (vámnyilatkozatok, árubehozatali és közvetett adók megfizetésére vonatkozó kérelmek) vonatkozó adatok. (eladók), valamint ezen személyek által kiállított számlák adatai, amikor adóügynöki feladataikat teljesítik, amikor az adóhatóságnál nem regisztrált külföldi személytől vásárolnak árut (munkát, szolgáltatást).

A 10. oszlopban - a számviteli napló 2. részének 8. oszlopában feltüntetett eladó neve.

Ebben az oszlopban az áruk (munka, szolgáltatás) vásárlásakor az eladó nevét, a megbízó (megbízó) saját nevében megbízott (megbízott), valamint a feladatokat ellátó szállítmányozó, fejlesztő vagy ügyfél tulajdonjogát kell feltüntetni. fejlesztőnek, vevőnek (megbízónak, befektetőnek).

Ebben az oszlopban szerepel a számviteli napló 2. részének 8. oszlopában meghatározott eladó-megbízott (megbízó) neve is, amikor a bizományos (megbízott) árut (munkát, szolgáltatást), tulajdonjogot önállóan értékesít a vevőnek. nevében;

k) a 11. oszlopban - a számviteli napló 1. részének 10. rovatában meghatározott adózó-eladó nyilvántartásba vételéhez szükséges adózó azonosító számot és okkódot.

A 11. oszlop nincs kitöltve az adatok tükrözésekor:

az adóhatóságnál nem regisztrált külföldi személytől történő áru (munka, szolgáltatás) vásárlásakor az adóügynök által kiállított számla szerint;

az Orosz Föderáció területére behozott árukkal kapcsolatos vámáru-nyilatkozatok;

áruimportra és közvetett adók megfizetésére vonatkozó kérelmek;

l) a 12. oszlopban - a számla (korrekciós számla) 1. sorában feltüntetett számlaszám és a beérkezett számla (helyreállító számla) elkészítésének dátuma, amely a számviteli napló 2. részének 4. oszlopában (6. oszlop) szerepel. .

A 12. oszlop kitöltésekor tüntesse fel az áru (munka, szolgáltatás) eladója által kiállított számla (korrekciós számla) számát és dátumát, a számviteli napló 1. részének 10. oszlopában meghatározott tulajdonjogokat, áru (munka, munka, szolgáltatások), tulajdonjogok saját nevében megbízott (megbízott) megbízott (megbízott) részére, adóügynök által kiállított, valamint szállítmányozó és fejlesztő vagy fejlesztői funkciót ellátó megrendelő, vevő részére (ügyfél, befektető). Két vagy több eladótól a saját nevében árut (munkát, szolgáltatást) vagy tulajdonjogot vásárló szállítmányozó, fejlesztő vagy fejlesztői feladatokat ellátó ügyfél által kiállított számla kiállításakor ebben az oszlopban a vámáru-nyilatkozat nyilvántartási számát is feltüntetik. az Orosz Föderáció területére behozott árukkal kapcsolatban, szám és dátum

A 12-es oszlop kitöltésekor árukat (munkát, szolgáltatásokat), tulajdonjogot saját nevében a vevőnek értékesítő bizományos (ügynök) által a kötelezettséget vállaló eladó (megbízó) által kiállított számla (korrekciós számla) számát és dátumát kell feltüntetni. a számviteli napló 10. oszlopában meghatározott 1. rész bizományos (megbízott);

o) a 14. oszlopban - a számla 9. oszlopában a „Teljesítmény” sorában feltüntetett áruk (munka, szolgáltatás), vagyoni értékű jogok a számlán, javított számla. A napló 1. részében a korrekciós számla (javított korrekciós számla) mutatóinak feltüntetésekor a 14. oszlop nincs kitöltve.

A 14. oszlop ezen áruk könyvviteli költségét mutatja.

A 14. oszlop az áruimport és a közvetett adók fizetése iránti kérelem 15. rovatában meghatározott adóalapot tartalmazza.

14. oszlop 9. oszlop soronként

A 14. oszlop az áruk (munka, szolgáltatás) költségét, a tulajdonjogokat a 9. oszloptól soronként tünteti fel

A 14. oszlop az áruk (munka, szolgáltatás) költségét, a tulajdonjogokat a 9. oszloptól soronként tünteti fel

o) a 15. oszlopban - a számla 8. oszlopában a „Főleg fizetendő” sorában feltüntetett, a számlán szereplő általános forgalmi adó összegét, a javított számlát. Amikor tükröződik az 1. részben

Az Orosz Föderáció területére behozott árukra vonatkozó vámáru-nyilatkozat adatainak a naplóban való feltüntetésekor az „Összeg” oszlop 15. oszlopában, amelyet a főtörvény 47. oszlopának vámfizetés típusának kódja tükröz. és (vagy) a vámáru-nyilatkozat további lapjait.

Az Orosz Föderáció területére behozott árukra vonatkozó vámáru-nyilatkozat adatainak a naplóban való feltüntetésekor a 15. oszlop az "Összeg" oszlopból származó hozzáadottérték-adó összegét jelzi, az 5010-es vámfizetés típusa szerint. , a vámáru-nyilatkozatok fő és (vagy) kiegészítő lapjainak 47. oszlopa.

A bizományos (ügynök) által az áruk (munka, szolgáltatás) értékesítése során kiállított számlán való tükrözés esetén a saját nevében vagyoni jogok, a saját áruira (munka, szolgáltatás) vonatkozó adatok, vagyoni jogok és adatok áruk (munka, szolgáltatás ), megbízási szerződés (ügynöki szerződés) alapján egy megbízóval (megbízóval) értékesített vagyoni értékű jogok esetében a 15. oszlopban az általános forgalmi adó összegét kell feltüntetni az árukra (építési munkákra, szolgáltatásokra), eladott tulajdonjogokra vonatkozóan megbízási szerződés (ügynöki szerződés) alapján.

A saját nevében árut (munkát, szolgáltatást), két vagy több megbízó (megbízó) tulajdonjogát értékesítő bizományos (ügynök) által kiállított számla nyilvántartásba vételekor a 15. oszlopban a 8. oszlopban szereplő általános forgalmi adó összegét kell feltüntetni. sor „Összesen fizetésig” a megbízó (megbízó) által a bizományosnak (megbízottnak) kiállított minden egyes számlánál.

Bizományos (megbízott), szállítmányozó, fejlesztő vagy fejlesztői feladatokat ellátó megrendelő által kiállított számla nyilvántartásba vételekor, saját nevében árut (munkát, szolgáltatást), tulajdonjogot vásárol két vagy több megbízó (megbízó) számára ), vevők (ügyfelek, befektetők) , a 15. oszlop az eladók által kibocsátott számlák „Összesen fizetendő” sorában szereplő általános forgalmi adó összegét jelzi a 8. oszlopból az egyes megbízóknak (megbízóknak), vevőknek (ügyfélnek, befektetőknek) bemutatott részesedésben. );

p) a 16. oszlopban - a 9. oszlopban a soron feltüntetett áruk (munka, szolgáltatás), vagyoni értékű, általános forgalmi adót figyelembe vevő költségcsökkenést tükröző különbözet.

Információ a változásokról:

Az Orosz Föderáció kormányának 2014. július 30-i, N 735 számú rendelete a függeléket kiegészítette a "c" ponttal.

c) a 17. oszlopban - a 9. oszlopban a „Összes növekedés (B sorok összege)” soron feltüntetett áruk (munka, szolgáltatás), vagyoni értékű jogok általános forgalmi adót figyelembe vevő költségének növekedését tükröző különbözet. a korrekciós számlát (javított korrekciós számla -számlák);

Információ a változásokról:

Az Orosz Föderáció kormányának 2014. július 30-i N 735 számú rendelete a függeléket „t” alponttal egészítette ki.

r) a 18. oszlopban - a korrekciós számla (javított korrekciós számla) „Összes csökkenése (D sorok összege)” sorában a 8. oszlopban feltüntetett általános forgalmi adó összegének csökkenését tükröző különbözet;

Információ a változásokról:

Az Orosz Föderáció kormányának 2014. július 30-i N 735 számú rendelete a függeléket „u” alponttal egészítette ki.

y) a 19. oszlopban - a korrekciós számla (javított korrekciós számla) „Összes növekedés (B sorok összege)” sorában a 8. oszlopban feltüntetett általános forgalmi adó összegének növekedését tükröző különbözet.

Információ a változásokról:

A II. szakasz kiegészült a 7.1. záradékkal 2017. október 1-jétől – az Orosz Föderáció kormányának 2017. augusztus 19-i N 981 rendelete

7.1. A fejlesztői feladatokat ellátó bizományos (ügynök), szállítmányozó, fejlesztő vagy ügyfél által, saját nevében árut (munkát, szolgáltatást), vagyoni értékű jogot vásároló bizományos (ügynök), szállítmányozó, fejlesztő vagy ügyfél által a 10-15. az eladók által kiállított számlákból (beleértve a fizetés beérkezését, a soron következő áruszállítások (munka, szolgáltatás, vagyoni jogok) részleges kifizetését) a bizományosnak (ügynöknek), szállítmányozónak, fejlesztőnek vagy ügyfélnek kiállított számláktól elkülönített pozíciókban tüntetik fel a releváns adatokat. a fejlesztő funkciói. A számviteli napló 1. részének 15. oszlopában feltüntetett adatoknak minden megbízóra (megbízóra), vevőre (megbízóra, befektetőre) összesen meg kell egyeznie a számla „Teljesítmény” sorában a 8. oszlopban szereplő összesített adatokkal. a bizományos (ügynök), szállítmányozó, fejlesztő vagy fejlesztői feladatot ellátó megrendelő állítja össze.

8. A napló 1. részében a számla (javított számla) mutatóinak tükrözésekor a napló 1. részének 16-19. oszlopa nem kerül kitöltésre.

A javított számla (beleértve a helyesbítőt is) nyilvántartásba vételekor a javított adatok a 8-19. Ha a 8-19. oszlopban szereplő adatok nem kerültek javításra, akkor a megfelelő oszlopok a számlán szereplő adatokat (beleértve a korrekciót is) a javítás előtt feltüntetik.

A bekezdés 2017. október 1-je óta érvényét vesztette – az Orosz Föderáció kormányának 2017. augusztus 19-i rendelete, N 981

A 10, illetve 20 százalékos adókulccsal adózott ügyleteket egyidejűleg megjelenítő áruk (munka, szolgáltatás), vagyoni értékű javított számla (beleértve a korrekciót is) kibocsátásakor a 15., 18. vagy 19. oszlopban a az ilyen számlákon az adó teljes végösszegét tüntetik fel.

A bekezdés 2017. október 1-je óta érvényét vesztette – az Orosz Föderáció kormányának 2017. augusztus 19-i rendelete, N 981

11. A számviteli napló 2. része tartalmazza:

a) az 1. oszlopban - a beérkezett számlarekord (helyreállítással), javított számla (helyreállítással) sorszáma:

bekezdés 2017. október 1-jétől hatályát vesztette – az Orosz Föderáció kormányának 2017. augusztus 19-i rendelete, N 981

bizományos (ügynök), aki árut (munkát, szolgáltatást), tulajdonjogot saját nevében, a megbízótól (megbízótól) értékesít;

bizományos (ügynök) a fizetés összegére, a közelgő áruszállítások (munka, szolgáltatás) részleges kifizetése, a tulajdonjog átruházása a megbízótól (megbízó);

bizományos (ügynök), aki a saját nevében a fő (fő) árut (munka, szolgáltatást) vásárol, vagyoni értékű jogokat, ezen áruk (munka, szolgáltatás) eladójától, vagyoni jogokat;

bizományos (ügynök) a fizetés összegére, a közelgő áruszállítások (munka, szolgáltatások) részleges kifizetésére, a tulajdonjogok átruházása az eladótól;

bekezdés 2017. október 1-jétől hatályát vesztette – az Orosz Föderáció kormányának 2017. augusztus 19-i rendelete, N 981

bekezdés 2017. október 1-jétől hatályát vesztette – az Orosz Föderáció kormányának 2017. augusztus 19-i rendelete, N 981

bizományos (megbízott) az adózó-vevőtől (megbízotttól, megbízótól) a vevő által nyilvántartásba vételre átvett áruk eladóhoz történő visszaküldésével kapcsolatban abban az esetben, ha a bizományos (megbízott) saját nevében vásárolt árut a megbízó részére (fő);

bizományos (megbízott) által az adózó-vevőtől a vevő által nyilvántartásba vételre elfogadott áruk eladó-megbízottjának (megbízottjának) történő visszaküldése kapcsán abban az esetben, ha a bizományos (megbízott) a saját nevében árut értékesít a vevő;

szállítmányozó, aki árukat (munkát, szolgáltatásokat) vásárol, vagyoni jogokat saját nevében az ügyfél számára ezen áruk (munka, szolgáltatás) eladójától, vagyoni jogokat;

a szállítmányozó részéről a fizetés összege, a közelgő áruszállítások (munka, szolgáltatások) részleges kifizetése, az eladó tulajdonjogai;

fejlesztő vagy fejlesztői funkciót ellátó ügyfél, aki saját nevében vásárol a vevő (befektető) számára árukat (munkát, szolgáltatásokat), tulajdonjogot, ezen áruk (munka, szolgáltatás) eladójától, vagyoni jogokat;

a fejlesztő vagy a fejlesztő feladatait ellátó ügyfél részéről a fizetés összege, a közelgő áruszállítások (munka, szolgáltatás) részleges kifizetése, az eladó tulajdonjogai;

c) a 3. oszlopban - a beérkezett számla ügylettípusának kódja az adók és illetékek területén ellenőrzésre és felügyeletre jogosult szövetségi végrehajtó szerv által jóváhagyott lista szerint.

Több tranzakció egyidejű megjelenítése esetén a számlán (beleértve a helyesbítést), a javított számlán (beleértve a korrekciót is) a ";" elválasztó jellel egyszerre több kódot jeleznek. (pontosvessző);

d) a 4. oszlopban - a számla 1. sorában feltüntetett számla sorszámát és keltét.

Az Orosz Föderáció területére behozott árukra vonatkozó vámáru-nyilatkozat adatainak a naplóban való feltüntetésekor a 4. oszlopban a vámáru-nyilatkozat nyilvántartási száma vagy a vámáru-nyilatkozatok nyilvántartási számai a ";" elválasztó jellel vannak feltüntetve. (pontosvessző).

Áruimport és közvetett adó megfizetése iránti kérelem adatnaplóban történő rögzítésekor a 4. oszlopban az áruimport és a közvetett adó megfizetése iránti kérelem számát és dátumát, vagy a behozatali kérelmek számát és dátumát kell feltüntetni. áruk és közvetett adók fizetése a ";" elválasztó jellel (pontosvessző).

Ha az adóhatóságnál nem bejegyzett külföldi személytől vásárol árut (munkát, szolgáltatást), a számviteli napló 4. oszlopa tartalmazza a 161. cikk (1)–(2) bekezdésében meghatározott adóügynök által kiállított számla számát és dátumát. az Orosz Föderáció adótörvénykönyve;