Előzetes jelentés: nyomtatvány. Előzetes jelentés Minta a JSC 1. előlegjelentésének kitöltésére

Az előlegjelentés egy elsődleges dokumentum, amelyet azért készítenek, hogy beszámoljanak a munkavállalónak az áruk, szolgáltatások és munka vásárlására fordított pénzről. Töltsük ki együtt a költségelszámolást: a teljes műveleti láncot figyelembe vesszük, aminek eredménye a költségelszámolás helyes elkészítése lesz. Az előzetes jelentés űrlapját a cikk végén töltheti le.

A szervezetnek ki kell dolgoznia és jóvá kell hagynia a készpénz forgalmára vonatkozó helyi szabályzatot, beleértve a készpénz elszámoltatható személyeknek történő kibocsátását. Ilyen dokumentumok a következők:

- az elszámoltatható személyekkel való elszámolásokra vonatkozó előírások, amelyeket a Bank of Russia 2014. március 11-i 3210-U számú irányelve (a továbbiakban: 3210-U eljárás) követelményeinek figyelembevételével dolgoztak ki;

- az elszámolható pénzeszközök átvételére jogosult munkavállalók listája, amelyet a szervezet vezetője hagy jóvá;

- megrendelések üzleti utakra;

- munkavállaló kérelme elszámolható összegek kiállítására (a banki átutalással történő pénzátutalási számla megjelölésével).

Így az elszámolható összegek kiadása csak meghatározott sorrendben történik a cég igazgatójának utasítása és/vagy a munkavállaló kérelme alapján.

Elszámolható összegek kiadása

A jelentési források kiadásának általános rendjét a 3210-U számú eljárás 6.3. pontja határozza meg. Ezért egy szervezet a következő módokon bocsáthat ki elszámolható pénzeszközöket:

- készpénz a pénztárgépből;

- készpénz nélküli átutalással bankkártyára (lásd az Orosz Föderáció Pénzügyminisztériumának 2014. augusztus 25-i levelét, 03-11-11/42288).

Készpénz adható ki azoknak a munkavállalóknak, akikkel munkaszerződést vagy polgári jogi szerződést kötöttek (lásd az Orosz Föderáció Központi Bankjának 2014. október 2-i levelét, 29-R-R-6/7859).

Közvetlenül a vállalkozás számviteli osztályának alkalmazottja számára történő pénzkibocsátás előtt ellenőrizni kell, hogy a munkavállalónak van-e tartozása a korábban kiadott előlegekkel kapcsolatban. Ha nincs ilyen információ (a munkavállaló nem számolt be a korábban kibocsátott pénzeszközökről), nincs joga más elszámolható összegekhez (3210-U számú rendelet 3. bekezdése, 6.3. pont).

Előzetes jelentés

A 2019-es előleg beszámolási űrlapja változatlan marad. Ne felejtse el, hogy az előzetes jelentéshez csatolni kell az igazoló dokumentumokat.

A törvény nem tartalmaz követelményeket a számviteli elsődleges bizonylatok egységes formájának kötelező használatára vonatkozóan. Ugyanakkor a gazdasági élet minden tényét elsődleges számviteli bizonylattal kell nyilvántartani, amelyet az Art. 1. pontja határoz meg. 402-FZ törvény 9. §-a. A szervezeteknek joguk van választani:

- önállóan dolgozzon ki jelentési űrlapokat;

- használja az AO-1 számú egységes formanyomtatványt (az Oroszországi Állami Statisztikai Bizottság 2001.08.01. 55. sz. határozatával jóváhagyva).

A cikk végén ingyenesen letöltheti az AO-1 számú nyomtatványon készült előzetes jelentési űrlapot Excel táblázatos formátumban, a kitöltésre pedig az alábbi ábrán látható példa.

Minden felhasznált elsődleges dokumentumot jóvá kell hagyni a számviteli politikában (402-FZ törvény, a PBU 1/2008 „A szervezet számviteli politikája” 4. cikkelye).

A pénzeszköz átvételét követően az elszámoltatható személy köteles a jelentéshez a pénzeszközök kiadásának lejártát követő három munkanapon belül, illetve a munkába való visszatéréstől számított három munkanapon belül előlegjelentést benyújtani, mellékelt alátámasztással. dokumentumokat (3210-U számú utasítás 6.3. pontja) a számviteli osztálynak. Ha az előzetes jelentést nem állítják össze időben, akkor ez a készpénzfegyelem megsértését jelenti (Az Orosz Föderáció közigazgatási szabálysértési kódexének 15.1. cikke).

Kitöltési eljárás

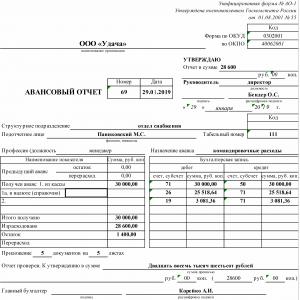

Nézzük meg, hogyan kell kitölteni egy előzetes jelentést (lásd alább a 2019-es mintát). Például megfelelő az AO-1 „Előzetes jelentés” egységes formanyomtatvány.

A bejelentő a következő mezőkbe írja be az adatokat.

Az AO-1 számú űrlap elülső oldalának kitöltése:

- a számlán lévő pénzeszközöket kibocsátó szervezet neve;

- Elkészítés dátuma;

- szerkezeti felosztás;

- a számlavezető adatai: teljes név, beosztás, fül. szám;

- az előleg célja, például: utazási költségek, háztartási költségek. igények stb.;

- alul tüntesse fel a csatolt igazoló dokumentumok számát.

Az AO-1 számú nyomtatvány hátoldalának kitöltése:

- a felmerült költségeket igazoló bizonylat(ok) minden részlete;

- a felmerült kiadások összege a „Kiadások összege beszámoló szerint” oszlopban jelenik meg.

A pénzügyi vagy számviteli szolgálat munkatársa ellenőrzi a számlavezető által kitöltött mezőket, és kiegészíti az alábbi mezőket:

- szám;

- információk a kibocsátott pénzeszközökről, összeg szerinti bontásban: korábbi előlegek (egyenleg vagy túlköltés); a pénztárból folyó kiadásokra kiállítva (referenciaként a pénznemeket feltüntetve);

- „elköltött” - a jóváhagyott összeget fel kell tüntetni;

- „fennmaradó/túlkiadás” – a fennmaradó pénzeszközök összege kiszámításra kerül;

- „Számviteli bejegyzés” – olyan bejegyzéseket kell tartalmaznia, amelyeket a jelentés jóváhagyása után feladnak.

A dokumentum kitöltésének helyességének, pontosságának, valamint a kiadott pénzeszközök rendeltetésszerű felhasználásának ellenőrzése után az űrlapot jóváhagyásra megküldik a szervezet vezetőjének.

A költségelszámolás elfogadását követően annak hátoldalán a „Könyvelésre átvett ráfordítás összege” oszlopban az összegek szerepelnek, megjelölve azokat a számviteli számlákat, amelyekhez az elszámoló költségeit hozzárendeljük. Az előlegjelentésnek és a rajta lévő bejegyzéseknek meg kell egyeznie a számviteli nyilvántartásokban tett bejegyzésekkel. Ezt követően a végkielégítések megtörténnek az elszámoltatható személlyel.

Az előlegjelentés leválasztott részét visszaküldjük a munkavállalónak. Ez az ellenfél az elszámolható pénzeszközökről való jelentéstétel bizonyítéka.

Mintatöltés AO-1

Igazoló dokumentumok

Az igazoló dokumentumok két csoportra oszthatók:

- pénzügyi - megerősíti a pénzeszközök kifizetésének tényét és az elszámolható összegek rendeltetésszerű felhasználását;

- szállítási dokumentumok - megerősítik az anyagi javak átvételének tényét.

Valamennyi igazoló dokumentumnak tartalmaznia kell a szükséges adatokat: a szerződő fél nevét, dátumát, a gazdasági élet tényének tartalmát, mennyiségét, költségét, valamint a beszámolót készítő személy teljes nevét, beosztását és aláírását.

Tekintsük a különböző típusú igazoló dokumentumok kitöltésének jellemzőit.

Pénztár bizonylat és szigorú bejelentőlap

Pénztárbizonylat vagy szigorú bejelentőlap (a továbbiakban: SSR) igazolja a tényleges befizetést (azaz azt, hogy a számlavezető a kapott pénzt elköltötte). A nyomtatványoknak tartalmazniuk kell az Art. 4.7 54-FZ.

Figyelembe véve tevékenységük sajátosságait vagy telephelyük sajátosságait, az ügyfelek pénztárgépek használata nélkül végeznek számításokat (az 54-FZ törvény 2. cikkének 2., 3., 5-7. pontja).

A szükséges BSO-adatok a következők:

- Név;

- sorozat;

- BSO számozás;

- a fizetés dátuma és a BSO bejegyzésének dátuma;

- a szolgáltató neve az adóazonosító jellel és címmel;

- a szolgáltatások neve és költsége;

- beosztás, személyes aláírás és teljes név. szállító alkalmazottja;

- bélyegző (ha van);

- a nyomtatványt előállító nyomda lenyomata.

A BSO-nak tartalmaznia kell a nyomdára vonatkozó információkat (név, cím, TIN); A nyomtatvány sorozatát és számát külön sorba kell nyomtatni.

Értékesítési bizonylat és számlák

Az adásvételi bizonylatnak nincs egységes nyomtatványa. Ennek megfelelően minden szervezetnek joga van önállóan formákat kialakítani. Ez vonatkozik a számlákra is. Csak az űrlapon kell ellenőriznie a szükséges adatok meglétét.

Meg kell jegyezni, hogy ezek a dokumentumok szállítási okmányok, és nem tartalmazzák a fizetés visszaigazolását; ennek megfelelően nem csökkentik az elszámolható összegeket, kivéve azokat az eseteket, amikor az áruk és anyagok beszerzése olyan UTII-fizetőktől történik, akik nem használnak pénztárgépek. Ebben az esetben a költségek igazolása adásvételi bizonylat lesz (lásd az Oroszországi Pénzügyminisztérium 2010. január 19-i levelét, 03-03-06/4/2, 2009. november 11. 03-01- 15/10-499, 2009. november 6. 03-01-15/10-492 szám, 2009.09.01. 03-01-15/9-436 szám).

Számlák és UPD

A számla egy adóbizonylat, amely ebben az esetben lehetőséget ad arra, hogy az áfát levonásként elfogadjuk a költségvetésből. Felhívjuk figyelmét, hogy a készpénzért árukat (munkát, szolgáltatásokat) vásárló magánszemélyeknek csak akkor állítanak ki számlát, ha meghatalmazással rendelkeznek ennek a nyomtatványnak az átvételére (az adótörvénykönyv 168. cikkének 7. szakasza).

Az univerzális átutalási okmány adó- és szállítási dokumentum is. Az UPD szerint egyszerre lehet leltári tételeket elfogadni és a költségvetésből levonni az áfát.

A számla és az UPD nem az anyagi javak kifizetését igazoló dokumentumok, és ennek megfelelően nem csökkentik az elszámolható összegeket.

2019-ben új számla- és UPD-formák kerültek bevezetésre!

Egyedi tranzakciókat igazoló dokumentumok

Különös átgondolást igényel az utazási és vendéglátási költségek dokumentálási eljárása. Az alábbiakban megjegyezzük ezeknek a költségcsoportoknak a legfontosabb pontjait.

Útiköltség

A 749. számú, „A munkavállalók munkavégzésre történő kiküldésének sajátosságairól” szóló Korm. rendelet (a továbbiakban: 749. rendelet) által elfogadott módosítások hatályba lépését követően az utazási igazolvány, a hatósági megbízás és a munkavégzésről szóló beszámoló nyomtatványai. üzleti útra nem kell kitölteni. A szervezeteknek jogukban áll helyi szabályzatban előírni ezen űrlapok kitöltésének szükségességét.

Ha a szervezet úgy dönt, hogy nem használ utazási igazolást, akkor a napidíj megerősítéséhez szabad formájú számviteli igazolást kell csatolni az üzleti útra vonatkozó előzetes jelentéshez. Az igazolás formáját a számviteli politika részeként kell jóváhagyni.

A jogszabály nem korlátozza a szervezet alkalmazottai számára napidíj formájában folyósított kifizetések összegét. A napidíj összegét végzéssel kell jóváhagyni, vagy az utazási költségekről szóló szabályzatban kell feltüntetni. A napidíj mentesül a biztosítási díj fizetése alól, amelynek összege nem haladja meg a 700 rubelt az Orosz Föderációban való üzleti úton való tartózkodás minden egyes napjára, és legfeljebb 2500 rubelt a külföldi üzleti úton való tartózkodás minden egyes napjára (2. az adótörvény 422. cikke). Ugyanebben az összegben a napidíj nem számít bele a munkavállaló jövedelmébe a személyi jövedelemadó kiszámításakor (az Orosz Föderáció adótörvénykönyve 217. cikkének 3. szakasza).

Nem szabad megfeledkeznünk arról sem, hogy olyan területre történő utazáskor, ahol a munkavállalónak minden nap lehetősége van hazatérni, vagy egy napos utazásra küldi a munkavállalót, napidíj nem jár (749. határozat 11. pont).

E-jegy

A 2019. évi üzleti útra vonatkozó előlegjelentést a Pénzügyminisztérium 2017. 06. 06-án kelt 03-03-06/1/35214 számú levélben foglalt véleményének figyelembevételével kell kitölteni. Ez a levél tisztázza, hogy ha egy repülőjegyet elektronikusan vásárolnak, akkor az elektronikus jegy nyugta és a beszállókártya a jövedelemadó szempontjából okmányos bizonyíték.

Ebben az esetben a beszállókártyának meg kell erősítenie a légi szállítási szolgáltatás tényét az elszámoltatható személy felé. Általános szabály, hogy ez a követelmény egy ellenőrzési bélyegző.

Ha a kinyomtatott elektronikus beszállókártyán nincs ellenőrzési bélyegző, az adózó köteles igazolni, hogy a kötelezett más módon végzett légi szállítási szolgáltatást.

A fuvarozók által nyújtott szolgáltatások elszámolása

A luxus utazási jegy nagyon gyakran tartalmazza a szolgáltatások költségeit (étkezés, alapvető szükségletek és higiéniai cikkek, beleértve az ágyneműt, nyomtatott anyagokat stb.).

A Pénzügyminisztérium 2017. június 16-án kelt, 03-03-РЗ/37488 számú levelében kifejtette, hogyan veszik figyelembe a kiegészítő szolgáltatások költségeit.

A luxusautókkal történő utazás során felmerülő kiegészítő szolgáltatások költsége nem tartozik a személyi jövedelemadó hatálya alá (az adótörvénykönyv 217. cikkének 3. szakasza).

A szervezetek nyereségének megadóztatása során a kiegészítő szolgáltatások költségét teljes egészében az egyéb költségek részeként veszik figyelembe (az adótörvénykönyv 12. cikkelyének 1. pontja, 264. cikk).

Az áfával kapcsolatban azonban a vélemény ellenkező: ha a kiegészítő díjak és szolgáltatások összegét az élelmiszer-szolgáltatás költségeinek figyelembevételével alakítják ki, az áfa összege nem vonható le (az Orosz Föderáció adótörvénykönyve 171. cikkének 7. szakasza). ).

Szórakoztatási költségek

Egyik hatályos szabályozás sem tartalmaz utasítást a reprezentációs kiadások mértékére és feldolgozásának rendjére. Ennek alapján a szervezetnek önállóan ki kell dolgoznia és a számviteli politikájában vagy külön jogszabályban jóvá kell hagynia azon igazoló dokumentumok listáját, amelyek megerősítik az elszámoló személyek által teljesített reprezentációs költségek érvényességét és üzleti célját.

Az orosz és külföldi delegációk fogadásának és kiszolgálásának költségeinek helyes tükrözése érdekében javasoljuk a következő dokumentumok elkészítését (lásd a Pénzügyminisztérium 2010. 03. 22. 03-03-06/4/26. sz. és 03-03. sz. leveleit) -06/1/807, 2007.13.11.):

- a reprezentációs költségek leírásának jogszerűségének ellenőrzésére bizottságot kijelölő végzés;

- a delegáció átvételének általános előirányzata, amelyet a szervezet vezetője ír alá, megjelölve a delegáció átvételéért felelős személyt és a kiadások listáját (részletesen);

- dokumentumot, amely feltünteti: a delegáció érkezésének célját (például meghívás), a találkozó programját, a delegáció összetételét, feltüntetve mind a meghívott fél, mind a szervezet pozícióit;

- az elköltött ajándéktárgyakról vagy a késztermékmintáról szóló igazolás, amelyen feltüntetik, hogy mit, kinek és mennyit ítéltek oda;

- az elvégzett büfé-szolgáltatás kalkulációja: a termékek fajtájának, árának, mennyiségének és végösszegének feltüntetésével, a felelős és az asztalt felszolgáló aláírásával.

A beszámolókhoz mellékelni kell a termékek, ajándéktárgyak és egyéb leltári cikkek vásárlását igazoló dokumentumokat.

A reprezentációs ráfordítások olyan kiadásokat tartalmaznak, amelyek összege nem haladja meg az adózó beszámolási (adó) időszaki munkaerőköltségének 4%-át. A következő költségek nem kerülnek megjelenítésre reprezentációs ráfordításként:

- szórakoztatás szervezési költségei;

- nyaralással kapcsolatos kiadások.

A számlavezetőn keresztül kiadott reprezentációs költségek elismerésének időpontja az előlegjelentés szervezetvezető általi jóváhagyásának napja.

Költségjelentések tárolása

Adószámviteli célokra a dokumentumokat 4 évig meg kell őrizni (az Orosz Föderáció adótörvénykönyvének 8. cikkelyének 1. szakasza, 23. cikk). Megjegyzendő, hogy ha veszteség keletkezik, akkor a költségeket igazoló dokumentumokat 10 évig meg kell őrizni (4.

Az elszámoltatható személyek előzetes bejelentéssel igazolják a korábban részükre átadott elköltött összegeket.

Előlegösszegek kiadása csak a vezető megbízása alapján történhet, amelyben megjelölik az elszámoltatható személyek listáját, a pénzeszközök kiadásának feltételeit és célját, valamint összegét. A kiküldött munkavállalók esetében az előlegfizetés történhet a vezető által jóváhagyott alapon vagy jóváhagyással.

Az előlegbejelentő lap egy kétoldalas, AO-1 számú egységes formanyomtatvány, amelyet egy példányban kell kitöltenie a számlavezetőnek és a könyvelő munkatársnak egyaránt.

Előzetes jelentés kitöltése

1) Egy elszámoltatható személy.Az elszámoltatható személy az előlegjelentés kitöltését úgy kezdi meg, hogy az AO-1 számú nyomtatvány előlapján feltünteti: a szervezet nevét, az irat elkészítésének időpontját, vezetéknevét és kezdőbetűit, foglalkozását (beosztását), személyi állományát. számát, valamint az előleg célját (üzleti vagy reprezentációs költségek).

A munkavállalónál felmerült kiadásokat igazoló dokumentumokat a nyomtatvány hátoldalán az 1-6. oszlopban kell feltüntetni, feltüntetve az ezekre vonatkozó kiadások összegét. Ezeket a dokumentumokat a jelentésben való felsorolás sorrendjében kell számozni.

Az 1. oszlopban a bejelentő feltünteti a forrásbizonylathoz rendelt sorszámot.

A 2. és 3. oszlopban a beérkezett dokumentum elkészítésének dátuma és száma látható.

A 4. oszlop a felmerült kiadások típusát jelzi (például irodai költségek).

A felmerült kiadás összegét az 5. oszlopban tüntettük fel, ha a kiadás rubelben történt, illetve a 6. oszlopban, ha a kiadás devizában történt.

A bejelentő személy kiadásainak teljes összegét az 5. vagy 6. oszlop „Összesen” sorában tüntetjük fel.

2) Könyvelő.

A munkavállaló által kitöltött előlegjelentést az igazoló dokumentumokkal együtt benyújtják a számviteli osztálynak. Az AO-1 számú nyomtatvány elszámoltatható személytől történő átvételekor a könyvelő aláírja a bizonylat ellenőrzésre történő átvételét, feltüntetve annak számát és dátumát, a költségek teljes összegét és a felmerült költségeket igazoló csatolt dokumentumok számát. A bizonylat végén fel kell tüntetni a beszámoló benyújtásának dátumát, ezt követően a könyvelői bizonylat átadásra kerül a számlavezetőnek.

A könyvelő a bizonylatok helyességének és a pénzeszközök felhasználásának ellenőrzése után kitölti a nyomtatvány hátoldalán lévő 7-8. oszlopot, feltüntetve a könyvelésre átvett kiadások összegét, a 9. oszlopot pedig a könyvelési számlák számának feltüntetésével. a költségek összegét terhelik.

Ezután a könyvelő kitölti az AO-1 űrlap elülső oldalát, feltüntetve: az előző előleg egyenlegét (túlkiadását), a szervezet pénztárából kapott előleg összegét, az elköltött pénzeszközök összegét, az egyenleget vagy a túlköltséget. előlegösszegekről, a felmerült költségeket elszámoló tranzakciók számviteli nyilvántartásairól.

A számviteli tételek táblázatának kitöltéséhez szükséges információ a költségelszámolás hátoldalának 9. oszlopában található adatokból jön létre.

Az aritmetikai számítások helyességének, a papírmunka és a pénzeszközök rendeltetésszerű elköltésének ellenőrzése után a dokumentumot jóváhagyásra elküldik a szervezet vezetőjének.

A bizonylat jóváhagyását követően a számviteli osztály leírja az elszámolható pénzeszközöket, és végkielégítést végez a számlavezetővel.

Ha az előleget nem használják fel teljes egészében, akkor az egyenleget a számlavezető átadja a szervezet pénztárába

Előzetes jelentés kitöltése olyan esetekben történik, amikor a vállalkozások és szervezetek alkalmazottai bizonyos összeget kapnak a számviteli osztálytól a szakmai tevékenységükhöz kapcsolódó költségekre.

FÁJLOK

A pénzeszközöket leggyakrabban utazási költségekre vagy a vállalat üzleti és háztartási tevékenységével kapcsolatos kiadásokra (írószerek, irodai papírok, bútorok vásárlása stb.) adják ki. De a pénzügyek kiadása előtt a könyvelőnek megfelelő megbízást vagy megbízást kell kapnia a vállalkozás igazgatójától, amely feltünteti az előleg kiadásának pontos összegét és célját.

A kiadások felmerülése után a pénzt átvevő munkavállaló köteles az egyenleget visszafizetni a vállalkozás pénztárába, vagy túlköltés esetén a többletköltséget a pénztárgépből átvenni. Ebben a szakaszban jelenik meg az ún "Előzetes jelentés".

A költségek megerősítése

A maradék pénzt nem lehet csak úgy visszavinni a cég pénztárába. Be kell nyújtani a számviteli osztály szakembereinek papírokat, amelyek megerősítik, hogy az elszámolható pénzeszközöket pontosan arra a célra költötték el, amelyre azokat biztosították. Ilyen bizonyítékok elsősorban a pénztárgépek, nyugták, vonatjegyek, szigorú bejelentőlapok stb. A fenti dokumentumok mindegyikén jól olvashatóan kell szerepelnie az adatoknak, dátumoknak és összegeknek.

A jelentésírás szabályai

Ma nincs egységes, szigorúan kötelezően kitöltendő jelentéssablon, azonban a könyvelők többsége – a régi módon – inkább egy korábban általánosan alkalmazható nyomtatványt használ. Ez érthető: minden szükséges információt tartalmaz, beleértve -

- információkat a pénzt kibocsátó szervezetről,

- az alkalmazott, aki kapta,

- pontos pénzösszeg

- azokat a célokat, amelyekre szánták.

- A felmerült költségek itt is megjelennek az összes igazoló dokumentummal együtt. Ezen kívül a jegyzőkönyv tartalmazza a pénzt kibocsátó és az egyenleget elfogadó könyvelő dolgozók aláírását, valamint annak a munkavállalónak az aláírását, akire az elszámolható pénzeszközöket nyilvántartásba vették.

Nem szükséges bélyegzőt helyezni az okmányra, hiszen az a cég belső iratfolyamatának része, sőt 2016 óta a jogi személyeknek, akárcsak az egyéni vállalkozóknak, teljes joguk van arra, hogy záradékoláshoz ne használjanak pecsétet és bélyegzőt. papírokat.

A bizonylat egyetlen eredeti példányban készül, a kitöltéssel nem kell késlekedni - a törvény szerint, legfeljebb három napon belül ki kell adni a pénz elköltése után.

Mivel a költségelszámolás az elsődleges számviteli dokumentációra vonatkozik, nagyon körültekintően kell kitölteni, és igyekezni kell elkerülni a hibákat. Azokban az esetekben, amikor ez nem kerülhető el, jobb, ha új űrlapot tölt ki.

Példa előzetes jelentésre

A dokumentum komoly neve és fontossága ellenére a kitöltése nem túl nehéz.

A dokumentum első részét az a munkavállaló tölti ki, aki a pénzt számlára kapta.

- Az elején a cég neve és az OKPO () kódja van feltüntetve - ennek az adatnak meg kell egyeznie a cég regisztrációs papírjaival. Ezután adja meg a számviteli beszámoló számát és elkészítésének dátumát.

- A bal oldalon néhány sor maradt a vállalkozás igazgatójának jóváhagyására: itt a teljes jelentés kitöltése után az igazgatónak be kell írnia az összeget szavakkal, alá kell írnia és dátumoznia kell a dokumentumot.

- Ezután jönnek a munkavállalóval kapcsolatos információk: írja be a szerkezeti egységet, amelyhez tartozik, a személyi számát, vezetéknevét, keresztnevét, apanevét, jelölje meg a kiállított előleg beosztását és célját.

A bal oldali asztalhoz a jelentéstevő alkalmazott információkat ír be a kibocsátott alapokról, különösen a teljes összeget, valamint a kibocsátási pénznemre vonatkozó információkat (ha más országok pénznemeit használják). Az alábbiakban látható az egyenleg vagy a túlköltés összege.

A jobb oldali asztalhoz A számviteli szakember beírja az adatokat. Ez magában foglalja a könyvelési számlákra és tranzakciókra vonatkozó információkat, különösen az alszámlákat, amelyeken keresztül a pénz és a meghatározott összegek áthaladnak.

A táblázat alatt tüntesse fel a költségelszámolási mellékletek (azaz a kiadásokat igazoló dokumentumok) számát.

Az összes szükséges adat kitöltése után a beszámoló és a hozzá csatolt papírok kötelesek a főkönyvelőt ellenőrizni és a megfelelő sorban (szóval és számmal) feltüntetni a beszámolóhoz jóváhagyott összeget.

Ezután a jelentésbe bekerül a könyvelő és a főkönyvelő autogramja, valamint a fennmaradó vagy túlköltött pénzeszközökre vonatkozó információk - a szükséges cellákban feltüntetik a konkrét összeget és a készpénzes utalványt, amelyen áthalad. Az egyenleget elfogadó vagy a túllépést kiállító pénztáros is aláírja a bizonylatot.

A költségelszámolás hátulsó része az összes csatolt dokumentumról tartalmaz információkat: ide illik

- teljes listájuk, amely tartalmazza az adatokat, a kiállítás dátumát, nevét, az egyes költségek pontos összegét (kibocsátva és könyvelésre elfogadva),

- valamint a számviteli alszámla száma, amelyen áthaladnak.

A táblázat alá az elszámoltathatónak kell aláírnia, amely jelzi a megadott adatok pontosságát.

Az utolsó rész (lezárási rész) tartalmazza a könyvelő bizonylatát, akinek a beszámolót készítő munkatárs átadta a költségeket igazoló dokumentumokat. Itt vannak feltüntetve

- az alkalmazott vezetékneve, neve, családneve,

- jelentés száma és dátuma,

- a kiadásokra kiadott pénzeszközök összege (szavakban),

- valamint a költségeket igazoló dokumentumok száma.

Ezután a könyvelőnek alá kell írnia a dokumentumot és a dokumentum elkészítésének dátumát, és ezt a részt át kell adnia a jelentést készítő alkalmazottnak.

A cég alkalmazottja a cég pénztárából számlára kaphat pénzt, amelyet a kibocsátási kérelemben meghatározott célokra kell fordítania. A költségtérítési időszak lejártát követő három napon belül (a kérelemben szerepel) a munkavállalónak be kell jelentenie. Ennek érdekében előzetes jelentést készít, melynek adatait megfelelő dokumentumokkal kell megerősíteni.

Az előlegjelentés olyan bizonylat, amelyet egy elszámoltatható személy a vállalkozás korábban szigorúan meghatározott célokra átvett pénzeszközeinek elszámolására készít.

Csak a vállalkozás alkalmazottai lehetnek elszámoltatható személyek. Listájuk, amely azt is jelzi, hogy milyen célokra lehet pénzeszközöket kiadni, a kiadások maximális időtartamát, azt az időtartamot, ameddig szükséges jelentést benyújtani a számviteli osztálynak.

A készpénzes tranzakciók lebonyolítására vonatkozó új eljárásrend meghatározza azon kiadások listáját, amelyekre készpénzt adnak ki jelentésre. Ebbe beletartoznak az irodaszerek, háztartási cikkek, üzemanyagok és kenőanyagok beszerzése, utazási költségek, általános üzleti költségek, reprezentációs költségek stb.

A pénzeszközöket a számlavezető nem készpénzes átutalással veheti át a kártyájára. Ebben az esetben a megállapított határidőn belül előzetes beszámolót is kell benyújtania a számviteli osztálynak.

A kiadások után a munkavállalónak el kell jönnie a számviteli osztályhoz, és ki kell dolgoznia ezt a dokumentumot. Ezt megteheti manuálisan egy nyomtatott űrlap kitöltésével, vagy átadhatja az összes igazoló dokumentumot egy könyvelőnek, aki jelenlétében egy speciális programban előleget készít. Ez utóbbi esetben az okirat kiállítását követően az elszámoltatható személy ellenőrzi a jegyzőkönyvnek a bemutatott bizonylatnak való megfelelőségét és aláírja.

A vállalkozás az egységes AO-1 előlegbeszámoló nyomtatványt vagy a társaság saját, ennek alapján kidolgozott nyomtatványát használja.

Ha a pénzeszközöket tárgyi eszközök beszerzésére fordították, az igazoló dokumentumokhoz csatolni kell az anyagokról szóló számlákat (átvételi megbízást), a raktárba történő beszállítást feltüntető megjegyzéssel.

Az előlegjelentést a társaság főkönyvelője ellenőrzi és az igazgató hagyja jóvá.

A bejelentést követően az el nem költött pénzeszközök egyenlegét a pénztárgépbe kell befizetni a szerint, és a vezető által jóváhagyott túlköltekezést a munkavállalónak meg kell téríteni.

Előzetes jelentés minta kitöltése

Nézzük meg közelebbről az előzetes jelentés kitöltésének módját.

A bizonylat tetejére annak a vállalkozásnak a neve, ahol az elszámoltatható személy van bejegyezve, kódja, alatta a szerkezeti egység neve. A munkavállalónak meg kell adnia személyes adatait, beosztását, létszámát. Itt is ki kell töltenie egy sort, amely információkat tartalmaz a korábban kapott előleg céljáról.

A táblázatos rész a számla egyenlegét vagy túlköltségét jelzi, ha van a munkavállalónak. Emlékeztetni kell azonban arra, hogy nem szabad készpénzt kiadni jelentésre, ha a munkavállaló korábban nem jelentett be a kibocsátott pénzeszközökről. Vagyis a készpénzegyenleg jelenléte ennek a személynek a számláján a készpénzes tranzakciók végrehajtási eljárásának megsértését jelzi.

Az alábbiakban a munkavállaló kitölti az elszámolható pénzeszközök egyenlegéről vagy túlköltéséről szóló információkat. Fel kell tüntetnie az igazoló dokumentumok számát és azon lapok számát, amelyeken ezek találhatók.

A hátoldalon a munkavállalónak fel kell írnia az egyes igazoló dokumentumokra vonatkozó információkat, feltüntetve azok számát, elkészítésének dátumát, nevét és teljes összegét.

Ezt követően az elszámoltatható személy aláírja a jelentését.

A könyvelésben a költségelszámoláshoz sorszámot rendelnek, és feltüntetik az elkészítésének dátumát.

A „Számviteli tételek” részt egy könyvelő készíti el, aki a felmerült költségeket elosztja a számviteli számlák között. Ennek az információnak meg kell egyeznie a hátoldalon található információval.

A bizonylat hátulján a számviteli munkatárs kitölti a jelentés saját oldalát („Számvitelre elfogadva”), és minden igazoló bizonylathoz analitikus számviteli adatokat.

Az ellenőrzést követően a könyvelőnek feljegyzést kell készítenie magatartásáról, és szavakkal jeleznie kell a jóváhagyandó összeget.

Az előlegjelentést a társaság főkönyvelője írja alá, figyelemmel kíséri a teljesítés helyességét és a pénzeszközök célirányos felhasználását.

Ha ennek a jelentésnek az eredménye alapján pénzeszközöket visszaküldtek vagy kiállítottak, azt a pénztáros is aláírja, kitöltve a készpénzes utalványok adatait.

A bizonylat alsó részén nyugta található, amelyet a könyvelőnek szét kell választani és át kell adnia a munkavállalónak, amikor átveszi őt ellenőrzésre. Tartalmazza az előlegbevallás részleteit, annak összegét, valamint az alátámasztó nyomtatványok számát.

A költségelszámolás jóváhagyásakor a vezetőnek ennek megfelelő bejegyzést kell tennie a bizonylat jobb felső részébe, szavakkal leírva a bizonylat teljes összegét.

Árnyalatok

Készpénz devizában is kibocsátható. Ebben az esetben az aktuális referencia-kamatláb kerül kitöltésre az előlegjelentésben, a hátoldalon pedig be kell írni a devizában és rubelben egyenértékű összes mutatót, amelyet az első oldalon feltüntetett árfolyamon számítanak ki.

Az elszámoltatható személyek részére igazgatási és vállalkozási kiadásokra kiadott pénzeszközök elszámolására szolgál.

Egy példányban elkészítette a számlavezető és a könyvelő munkatárs.

Az előlegjelentés papíron és számítógépes adathordozón is elkészíthető.

A nyomtatvány hátoldalára az elszámoltatható személy felírja a felmerült költségeket igazoló okmányok listáját (útlevél, bizonylatok, fuvarokmányok, pénztárbizonylatok, értékesítési bizonylatok és egyéb igazoló okmányok), valamint az ezekre vonatkozó kiadások összegét ( 1–6. oszlop). Az előlegjelentéshez csatolt dokumentumokat a számlavezető a beszámolóban való rögzítés sorrendjében sorszámozza.

A számviteli osztály ellenőrzi a pénzeszközök tervezett felhasználását, a felmerült költségeket igazoló bizonylatok meglétét, azok végrehajtásának és az összegek kiszámításának helyességét, valamint a nyomtatvány hátoldalán feltüntetik a könyvelésre elfogadott kiadások összegét (oszlopok). 7 - 8) és az ezen összegekkel terhelt számlák (alszámlák) (9. oszlop).

A devizával kapcsolatos adatok (a nyomtatvány elülső oldalának 1a sora és a nyomtatvány hátoldalának 6. és 8. oszlopa) csak abban az esetben tölthetők ki, ha a devizában lévő pénzeszközt a számlavezető részére a megállapított eljárási rend szerint bocsátják ki, az Orosz Föderáció jelenlegi jogszabályainak megfelelően.

Az ellenőrzött költségelszámolást a vezető vagy egy megbízott személy jóváhagyja és könyvelésre elfogadja. A fel nem használt előleg egyenlegét az elszámoltatható személy pénztárbizonylati utalvány segítségével az előírt módon átadja a szervezet pénztárába. Az előlegbevalláson túlköltség a pénztárbizonylat alapján kerül kiadásra a számlavezető részére.

A jóváhagyott előlegjelentés adatai alapján a számviteli osztály az elszámolható összegeket az előírt módon írja le.

·····Az Orosz Föderáció Állami Statisztikai Bizottságának 2001. augusztus 1-i határozata N 55 "Az elsődleges számviteli dokumentáció N AO-1 "Előzetes jelentés" egységes formájának jóváhagyásáról