Ismerkedjünk meg az új formával: biztosítási díjszámítás. Az áfabevallás kitöltésének rendje 1. szakasz 3. melléklet A biztosítási díjak számítása

A 3. negyedév a végéhez közeledik, és nemsokára október, amikor minden munkáltató beszámol a Szövetségi Adószolgálatnak a 2017. évi 9 hónapra vonatkozó felhalmozott és befizetett biztosítási díjakról. Hogyan kell kitölteni a 3. negyedév, a kitöltési példa, és az ellenőrzésre való leadási határidők – minderről cikkünkben olvashat.

Biztosítási díjkalkuláció kitöltése: 2017. III. negyedév

Emlékeztetjük Önöket, hogy 2017. 01. 01-től minden biztosítási díjat az adóhatóság kezel, kivéve a „sérülések” járulékait, amelyek továbbra is az FSS „felelősei”, és amelyekről továbbra is be kell jelentenie. Alap, de a frissített 4-FSS űrlap szerint, amely az aktuális jelentéshez ismét megváltozott. A biztosítási díjak számítása továbbra is ugyanaz, mint a korábbi beszámolási időszakokban. 2017 első negyedévétől be kell jelentenie a „nyugdíj”, az egészségügyi és „társadalombiztosítási” járulékokat a biztosítási járulékok kiszámítása kitöltésével, amelynek formáját az Orosz Föderáció Szövetségi Adószolgálata keltezésű rendelete hagyta jóvá. 2016. október 10. ММВ-7-11/551 sz.

A számítás két részből áll a kérelmekkel és a biztosított munkavállalók személyre szabott információival (3. szakasz). A biztosítási díjszámítás alábbi részeit abszolút minden szerződőnek (még annak is, akinek 9 hónapra „nulla” számítása) kötelező benyújtania:

- a fizetendő hozzájárulások összegzése – 1. szakasz,

- „nyugdíj” járulékok kiszámítása – az 1. szakasz 1. függelékének 1.1. alpontja,

- egészségbiztosítási járulék kiszámítása – az 1. pont 2. függelékének 1.2. alpontja,

- társadalombiztosítási járulék számítása (betegség esetén és anyasággal összefüggésben) – 1. pont 2. sz.

- számviteli információk – 3. szakasz.

Az 1. A biztosítási díj összegének kiszámítása című szakasz minden egyéb mellékletét csak akkor kell kitölteni és benyújtani, ha mutatókat tartalmaz, a 2. pont pedig a paraszti gazdaságok vezetőinek szól.

A Kalkuláció kitöltését célszerű személyre szabott adatokkal kezdeni (3. pont), amely alapján a „nyugdíj” biztosítási járulékokra vonatkozó adatok kitöltésre kerülnek (1. pont 1. mellékletének 1.1., 1.3. alpontja). Ezt követően a kötelező egészségbiztosítási járulékok (1. szakasz 1. sz. mellékletének 1.2. alpontja) és a társadalombiztosítási járulékok mutatói jelennek meg a kiadásokkal együtt, ha betegszabadságot, gyermek után járó ellátást stb. (Az 1. szakasz 2., 3. és 4. melléklete). Az 1. pont 5-10. számú mellékletét a kedvezményes díjszabás alkalmazására és a biztosítási díj számítási alapjából kizárt befizetésekre jogosult szerződők töltik ki. Az összes megadott adat megadása után töltse ki az összefoglaló részt - a fizetendő biztosítási díj összege (1. szakasz).

A 2017. III. negyedévre vonatkozó biztosítási díjszámítás összes szükséges rovatának kitöltése után számozza meg az összes olyan oldalt, ahol mutatók vannak, és a címlap külön sorában tüntesse fel a számukat.

A Kalkuláció kitöltésének részletes menete megtalálható az Orosz Föderáció Szövetségi Adószolgálata 2016. október 10-i, MMV-7-11/551 számú végzésének 2. számú mellékletében, valamint korábbi kiadványainkban. .

Példa a 2017. 3. negyedévi biztosítási díjak kiszámítására.

2017-ben az Alpha LLC-nek egyetlen alkalmazottja van, aki egyben olyan menedzser is, aki nem alapító. Januártól augusztusig minden hónapban 30 000 rubel fizetést kapott, a következő biztosítási járulékok mellett:

- „nyugdíj” – 6600 rubel. (22%),

- egészségügyi biztosítás - 1530 dörzsölje. (5,1%),

- társadalombiztosítás – 870 dörzsölje. (2,9%).

Szeptemberben a munkavállaló 4 napig betegszabadságon volt, és 4100 rubel összegű ellátást kapott. Ebből: 3075 dörzsölje. - a betegség első 3 napját a munkáltató költségére fizetik, a fennmaradó 1025 rubelt. – befizetés a Társadalombiztosítási Alap terhére. Ebben az esetben hogyan kell kitölteni a 9 hónapos biztosítási díjkalkulációt?

A 9 hónapos számlázási időszak kódja 33, a címlapon és a 3. pont 020-as sorában feltüntetjük.

A 3. pontban szereplő számviteli adatok kitöltésekor figyelembe vesszük, hogy a kórházi ellátások összege (4100 rubel) nem számít bele a biztosítási járulékfizetési alapba, ezért szeptemberben az összes biztosítási díj alapja kevesebb lesz, mint a többi biztosítási díjban. hónap.

A „nyugdíj” járulékokra vonatkozó számviteli adatokat a 3. pontból az 1. számú melléklet 1.1. alpontjába helyezzük át. Emlékeztetni kell arra, hogy a biztosítottak száma (010. sor) megegyezik a 3. szakaszban szereplő információ mennyiségével, és az 1.1. alfejezet mutatói a 3. szakasz összesített mutatói.

Ugyanezen melléklet 1.2. alpontjában a kötelező egészségbiztosítási járulékokat tükrözzük.

A társadalombiztosítási járulékot az 1. pont 2. számú mellékletében számoljuk, és mivel a munkavállaló szeptemberben rokkantsági ellátásban részesült, ezért a 3. számú mellékletet is ki kell tölteni. emlékeztetünk arra, hogy ebben az esetben a 2. számú mellékletben a 070-es sort kell kitölteni a munkáltatónál a Társadalombiztosítási Alap terhére ellátások kifizetése során felmerült kiadásokra vonatkozóan. A munkáltató terhére felmerült kiadások nem jelennek meg a 070-es sorban.

Az összes biztosítási díj kiszámítása után az egyes járulékok adatait átvezetjük az összevont 1. rovatba, amely tartalmazza az év elejétől elhatárolt és átruházható biztosítási díjakat, valamint a beszámolási időszak utolsó negyedévének havi bontását ( ebben az esetben július, augusztus, szeptember). A munkáltató által fizetett biztosítási díjak nem jelennek meg a kalkulációban.

ha számuk nem haladja meg a 25-öt, akkor a jelentés „papíron” is benyújtható. A 3. negyedévi biztosítási díjkalkuláció benyújtására a 2017. évre vonatkozó határidők bizonylat formájától függetlenül megegyeznek. A „papíros” és az elektronikus Számítások esetében is a benyújtás utolsó napja 2017. október 30. lesz.

A biztosítási díjak kalkulációja (űrlap) letölthető.

2018. III. negyedévi biztosítási díjszámítás: minta kitöltés

A 2017. I. negyedévre vonatkozó egységes biztosítási díjkalkuláció elkészítésekor használjon olyan biztosítási díjszámítási kártyát, amely tükrözi a magánszemélyeknek 2017-ben elhatárolt és kifizetett kifizetéseket és jutalmakat. Lásd: „Biztosítási díj számviteli kártya: milyen legyen a minta 2017-ben .”

Az Orosz Föderáció adótörvénykönyvének 422. cikkében bemutatott, nem adóköteles kifizetések listáját figyelembe véve a könyvelőnek különösen meg kell határoznia a biztosítási díjak alapját, és el kell végeznie a szükséges számításokat. Az eredmények a megfelelő számítási mezőkbe kerülnek. Lásd: „Milyen kifizetésekre nem vonatkozik biztosítási díj 2017 óta”.

Mint már említettük, ki kell töltenie a biztosítási díjak kiszámítását 2017-ben a Szövetségi Adószolgálat 2016. október 10-i, ММВ-7-11/551 számú rendelete által jóváhagyott űrlap segítségével (töltse le a DAM űrlapot) 7 alapvető szabály betartásával, amelyeket ugyanaz a dokumentum hagy jóvá:

- minden mező egy adott mutatóhoz készült, és nem egészíthető ki más információval;

- az oldalak a megfelelő cellákban a következőképpen vannak formázva: „001”, „002”... „033”;

- egy tizedes törthez két mezőt rendelünk: az első a teljes részt, a második a maradékot tartalmazza;

- a szövegmezőket balról jobbra töltjük ki, az első ablaktól kezdve;

- a költségmutatók rubelben és kopejkában vannak feltüntetve, ponttal elválasztva;

- a dokumentum számítógépen történő kitöltésekor használja a Courier New betűtípust (16-18 pont);

- A mennyiségi és összesített mutatók mezőibe írja be a „0” („nulla”) értéket. Más esetekben, például ha nincsenek szöveges jelzők, tegyen kötőjelet a mező összes karakterközébe. A számítás számítógépen történő kitöltésekor azonban nem kell nullákat és kötőjeleket tenni az üres cellákba.

Most nézzük meg az egyes szakaszok és függelékek kitöltésének eljárását a 2017. I. negyedévi biztosítási díjak kiszámítására vonatkozó példák segítségével.

Minden kötvénytulajdonosnak be kell nyújtania a 2017. második negyedévi biztosítási díjak számításait a Szövetségi Adószolgálathoz, különösen:

- szervezetek és külön részlegeik;

- egyéni vállalkozók (IP).

A biztosítási díjak új számítását el kell végezni és benyújtani minden olyan szerződőnek, aki biztosított:

- munkaszerződéssel rendelkező munkavállalók;

- előadóművészek - polgári jogi szerződések (például építési vagy szolgáltatásnyújtási szerződések) alá tartozó magánszemélyek;

- a vezérigazgató, aki az egyedüli alapító.

Felhívjuk figyelmét, hogy a számítást el kell küldeni a Szövetségi Adószolgálatnak, függetlenül attól, hogy a tevékenységet a jelentési időszakban (2017 első fele) végezték-e vagy sem. Ha egy szervezet vagy egyéni vállalkozó egyáltalán nem folytat üzleti tevékenységet, nem fizet magánszemélynek, és nincs mozgása a folyószámlákon, akkor ez nem szünteti meg a 2017. II. negyedévi biztosítási díjkalkuláció benyújtási kötelezettségét. Ilyen helyzetben nulla számítást kell benyújtania a Szövetségi Adószolgálatnak (Oroszország Szövetségi Adószolgálatának 2017. április 12-i levele, BS-4-11/6940).

Az adófelügyelőségek biztosítási járulékának kiszámítása (a PFR szervei 2017 óta nem fogadnak el számításokat). Egy adott szövetségi adószolgálatot a következőképpen határoznak meg:

- A szervezetek 2017 második negyedévére vonatkozó számításokat nyújtanak be a Szövetségi Adószolgálatnak a telephelyükön, valamint a magánszemélyeknek kifizetéseket kibocsátó külön részlegek telephelyén. (Az Orosz Föderáció adótörvénykönyve 431. cikkének 7., 11. és 14. pontja);

- az egyéni vállalkozók az elszámolásokat a lakóhelyük szerinti Szövetségi Adószolgálathoz nyújtják be (az Orosz Föderáció adótörvénykönyve 431. cikkének 7. szakasza).

Felhívjuk figyelmét, hogy a számítást el kell küldeni a Szövetségi Adószolgálatnak, függetlenül attól, hogy a tevékenységet a jelentési időszakban (2017. januártól szeptemberig) végezték-e vagy sem. Ha egy szervezet vagy egyéni vállalkozó egyáltalán nem folytat üzleti tevékenységet, nem fizet magánszemélynek, és nincs mozgása a folyószámlákon, akkor ez nem szünteti meg a 2017. III. negyedévi biztosítási díjkalkuláció benyújtási kötelezettségét. Ilyen helyzetben nulla számítást kell benyújtania a Szövetségi Adószolgálatnak (Oroszország Szövetségi Adószolgálatának 2017. április 12-i levele, BS-4-11/6940).

A kötvénytulajdonosok nagy része különféle számviteli programok vagy online szolgáltatások segítségével tölti ki a biztosítási díjkalkulációt. Ebben az esetben a kalkuláció automatikusan generálódik azon adatok alapján, amelyeket a biztosított a programba beír. A számításképzés számos alapelvét azonban meg kell érteni az esetleges hibák kiküszöbölése érdekében.

Az alábbiakban a biztosítási díjak 2018. harmadik negyedévére vonatkozó mintaszámítása látható, a leggyakoribb rovatok kitöltésének jellemzőinek magyarázatával.

A cikk végén található hivatkozások segítségével letöltheti a 2018. III. negyedévi biztosítási díjkalkuláció kitöltési mintáját, vagy letöltheti Excelben a 2018. III. negyedévi biztosítási díjszámítási űrlapot.

A SZÁMÍTÁSOK ESEDÉSE

Így először legkésőbb 2017. május 2-ig (kedd van) ki kell töltenie és be kell nyújtania a Szövetségi Adószolgálatnak a 2017. első negyedévére vonatkozó biztosítási díjak számítását. Lásd még „Az RSV-1 határideje 2017-ben: táblázat”.

A biztosítási díjak számításait legkésőbb a jelentési (elszámolási) időszakot követő hónap 30. napjáig kell benyújtani a Szövetségi Adószolgálathoz. Ha a számítás benyújtásának utolsó napja hétvégére esik, akkor a számítást a következő munkanapon lehet benyújtani (az Orosz Föderáció adótörvénykönyve 431. cikkének 7. szakasza, 6.1 cikkének 7. pontja).

A beszámolási időszak esetünkben 2017 első fele (január 1-től június 30-ig). Ezért a hat hónapra vonatkozó számítást legkésőbb július 31-ig kell benyújtani az adóhivatalhoz (mivel július 30. szabadnap, vasárnap).

Lásd még „Az RSV-1 határideje 2017-ben: táblázat”.

A biztosítási díjak számításait legkésőbb a jelentési (elszámolási) időszakot követő hónap 30. napjáig kell benyújtani a Szövetségi Adószolgálathoz. Ha a benyújtás utolsó napja hétvégére esik, akkor a számítást a következő munkanapon lehet benyújtani (az Orosz Föderáció adótörvénykönyve 431. cikkének 7. szakasza, 6.1 cikkének 7. szakasza).

A beszámolási időszak esetünkben 2017. 3. negyedéve (január 1-től szeptember 30-ig). Ezért a 3. negyedévre vonatkozó számítást (DAM) legkésőbb október 31-ig (kedd) kell benyújtani a Szövetségi Adószolgálathoz.

3. negyedévre vonatkozó számítás kitöltése: példák

A legtöbb szerződő a 2017. harmadik negyedévére vonatkozó biztosítási díjkalkulációt elektronikusan, speciális számviteli szoftverszolgáltatások (például 1C) segítségével fogja kitölteni. Ebben az esetben a könyvelő által a programba bevitt adatok alapján automatikusan generálódik a számítás. Véleményünk szerint azonban a hibák elkerülése érdekében célszerű megérteni a számításképzés néhány alapelvét. Megjegyezzük a leggyakoribb szakaszok kitöltésének jellemzőit, és példákat és mintákat is adunk.

TÖBB: Hogyan fizethet egyéni vállalkozói biztosítási díjat magának online az Alfa-Bankon keresztül?

A biztosítási díjak jelentési időszakai

A biztosítási díjak beszámolási időszaka az első negyedév, hat hónap és kilenc hónap. A számlázási időszak egy naptári év (az Orosz Föderáció adótörvénykönyvének 423. cikke).

2018. III. negyedévi biztosítási díjkalkuláció: nyomtatvány

A 2018. harmadik negyedévre vonatkozó biztosítási díjak számítását be kell nyújtani a Szövetségi Adószolgálathoz. Az űrlapot az Orosz Föderáció Szövetségi Adószolgálatának 2016. október 10-i, ММВ-7-11/551 számú végzésével hagyta jóvá. Ezt az űrlapot korábban használták, és most is használni kell.

Az Oroszországi Szövetségi Adószolgálat a számítási űrlap módosítását tervezte, és a projektet közzétette az egységes portálon a szabályozási jogi aktusok tervezetének közzététele céljából. Ezt a projektet azonban még nem fogadták el.

Általában a számítás a következőkből áll:

- címlap;

- lap azon magánszemélyek számára, akik nem rendelkeznek egyéni vállalkozói státusszal;

- és szakaszok az elsőtől a harmadikig. Az első és a második részben vannak alkalmazások.

Ha a szerződők magánszemélyeknek fizettek, akkor a biztosítási díjak kiszámításának a „Biztosítási díjszámítások kitöltési eljárása” 2.2., 2.4. pontja szerint szükségszerűen tartalmaznia kell:

- címlap;

- 1. szakasz – összefoglaló információk a fizetendő hozzájárulásokról;

- 1. szakasz 1. függelékének 1.1. alpontja – „nyugdíjjárulék”

- 1. pont 1. függelékének 1.2. alpontja egészségbiztosítási járulékok;

- 2. számú melléklet az 1. szakaszhoz – a kötelező társadalombiztosítási járulékok összegének kiszámítása átmeneti rokkantság esetén és anyasággal kapcsolatban az 1. szakaszhoz;

- 3. szakasz – személyre szabott számviteli információk.

Az 1. A biztosítási díj összegének kiszámítása című szakasz minden egyéb mellékletét csak akkor töltik ki és nyújtják be, ha mutatókat tartalmaznak, a 2. szakaszt pedig a parasztgazdasági vezetők töltik ki.

A biztosítási díjak számításainak összetétele

A biztosítási díjak számításának összetétele 2017-ben a következő:

- címlap;

- lap az egyéni vállalkozói státusszal nem rendelkező személyek számára;

- 1. számú szakasz, amely 10 pályázatot tartalmaz;

- 2. sz., egy melléklettel kiegészítve;

- 3. pont – személyes adatokat tartalmaz azokról a személyekről, akikért a szerződő hozzájárulást teljesít.

| A biztosítási díjszámítás mely részeit kell kitölteni? | |

|---|---|

| Számolólap (vagy szakasz) | Ki alkotja |

| Címlap | Minden kötvénytulajdonos |

| „Információk olyan magánszemélyről, aki nem egyéni vállalkozó” lap | Olyan magánszemélyek, akik nem egyéni vállalkozók, ha nem tüntették fel adószámukat a számításban |

| Az 1. szakasz 3. szakaszának 1. és 2. függelékének 1. szakaszának 1.1. és 1.2. | Minden olyan szervezet és egyéni vállalkozó, aki 2017. I. negyedévében magánszemélyeknek fizetett jövedelmet |

| 2. szakasz és 1. függelék a 2. szakaszhoz | Paraszti gazdaságok vezetői |

| Az 1. szakasz 1. függelékének 1.3.1., 1.3.2., 1.4. | Szervezetek és egyéni vállalkozók, akik biztosítási díjakat utalnak át többletdíjjal |

| 1. szakasz 5–8. függelékei | Kedvezményes tarifákat alkalmazó szervezetek és egyéni vállalkozók (például az egyszerűsített adórendszeren kedvezményes tevékenységet folytató) |

| 9. függelék az 1. szakaszhoz | Olyan szervezetek és egyéni vállalkozók, akik 2017 első negyedévében az Orosz Föderációban ideiglenesen tartózkodó külföldi munkavállalóknak vagy hontalan munkavállalóknak fizettek jövedelmet |

| 10. függelék az 1. szakaszhoz | Azok a szervezetek és egyéni vállalkozók, akik diákcsapatokban dolgozó hallgatóknak fizettek jövedelmet 2017. I. negyedévében |

| 1. szakasz 3. és 4. függeléke | Szervezetek és egyéni vállalkozók, akik 2017 első negyedévében kórházi ellátást, gyermek utánpótlást stb. fizettek (vagyis a társadalombiztosítási alapból vagy a szövetségi költségvetésből származó kifizetésekhez kapcsolódóan) |

A 2017. I. negyedévi számítás 1. pontjában tüntesse fel a fizetendő biztosítási díjak összegére vonatkozó általános mutatókat. A szóban forgó dokumentumrész 010-től 123-ig terjedő sorokból áll (két lap), amelyek az OKTMO-t, a nyugdíj- és egészségügyi hozzájárulás összegét, az átmeneti rokkantsági biztosítási járulékokat és egyéb levonásokat jelzik.

Például az 1. szakasz 030-as sorát a 2017-es nyugdíjjárulékokra vonatkozóan eredményszemléletű, a 031-033-as sorokat pedig a beszámolási időszak hónapjaira vonatkozóan tölti ki. A 031-033 soron az I. negyedévre vonatkozó számításnak tartalmaznia kell a 2017. januári, februári és márciusi biztosítási díjak összegét. Hasonló megközelítés vonatkozik az 1. szakaszban szereplő egyéb biztosítási díjtípusokra is.

1. melléklet: nyugdíj- és egészségügyi hozzájárulások számítása

Az 1. szakasz 1. függelékében tüntesse fel a nyugdíj- és egészségbiztosítási díjak számítását, valamint azon biztosítottak számát, akiknek a befizetései után járulékot halmoztak fel. Ez az alkalmazás négy alszakaszból áll:

- 1.1. „A kötelező nyugdíjbiztosítási járulékok összegének kiszámítása”;

- 1.2 „A kötelező egészségbiztosítás biztosítási díjainak számítása” alpont;

- 1.3. alszakasz „A kötelező nyugdíjbiztosításhoz kapcsolódó biztosítási járulékok összegének kiszámítása az Orosz Föderáció adótörvényének 428. cikkében meghatározott biztosítási járulékfizetők bizonyos kategóriái számára”;

- 1.4. alpont „A polgári légiközlekedési légi járművek repülőszemélyzetének tagjai, valamint a szénipari szervezetek egyes alkalmazotti kategóriáira vonatkozó kiegészítő társadalombiztosítási járulékok összegének kiszámítása.”

Az első két alpontot minden 2017. évi biztosítási díjkalkulációt végző személynek ki kell töltenie. 2017 elejétől alakítsa ki az 1.1 és 1.2 alpontok mutatóit. Ahol szükséges: készítsen „lebontást” 2017. januárra, februárra és márciusra. Nézzük meg e szakaszok főbb mezőinek kitöltésének jellemzőit, és mutassunk példákat.

1. számú melléklet: a parasztgazdaság vezetőjének és tagjainak járulékösszegeinek kiszámítása

A 2017. I. negyedévi biztosítási díjszámítás 2. pontjának 1. számú mellékletében a parasztgazdaság minden tagjára vonatkozóan személyesen tüntesse fel az adatokat, nevezetesen:

- 010-től 030-ig terjedő sorokban - teljes név;

- a 040-es sorban - TIN;

- a 050-es sorban – SNILS;

- a 060. sorban – születési év;

- a 070. sorban – a 2017. évi parasztgazdaságba való belépés időpontja (ha a csatlakozás januártól márciusig bezárólag történt);

- a 080-as sorban - a parasztgazdaságból való kilépés dátuma 2017-ben (ha a kilépés januártól márciusig történt).

- a 090. sorban – a költségvetésbe befizetendő biztosítási díjak összege a parasztgazdaság minden tagja után a 2017. I. negyedévi eredmények alapján.

Ez a rész azokat a magánszemélyeket hivatott tükrözni, akik biztosítási díjköteles jövedelmet kapnak. A további szakaszok lehetővé teszik az összes információ helyes elosztását. Nézzük meg őket részletesebben.

3. lap eleje

A 2017. I. negyedévi kezdeti biztosítási díjszámítás 010. sorába írja be a „0–” értéket. Ha módosítja az 1. negyedévi adatokat, akkor a frissített számításban meg kell adnia a korrekciós számot (például „1–”, „2–” stb.).

TÖBB: Biztosítás a Sberbanktól 2019-ben kapott kölcsön esetén

A 3. lap 020-as mezőjében tüntesse fel a számlázási (jelentési) időszak kódját. Az első negyedév a „21” kódnak felel meg. A 030-as mezőben tüntesse fel a számlázási (jelentési) időszak évét, amelyre vonatkozóan a tájékoztatás történik – „2017”.

3.1. alpont: ki kapta a bevételt

| A 3.1. alfejezet sorai Kitöltés | Töltő |

|---|---|

| 060 | ÓN |

| 070 | SNILS |

| 080, 090 és 100 | Teljes név |

| 110 | Születési idő |

| 120 | Annak az országnak a kódja, amelynek a személy állampolgára |

| 130 | Nemi kód: „1” – férfi, „2” – nő |

| 140 | Személyazonosító okmány típuskódja |

| 150 | A személyazonosító okmány adatai (például az útlevél sorozata és száma) |

| 160, 170 és 180 | Biztosított jele a kötelező nyugdíj-, egészségügyi és társadalombiztosítási rendszerben: „1” – biztosított, „2” – nem biztosított |

3.2. alszakasz: Befizetések és nyugdíjjárulékok

A számítás részeként a 3.2. alpontnak tartalmaznia kell a következőket:

- magánszemélyek (például alkalmazottak) javára történő kifizetésekről;

- a kötelező nyugdíjbiztosításhoz felhalmozott biztosítási járulékokról.

| Alszakasz grafikonjai | 3.2.1 Feltöltés |

|---|---|

| 190 | A naptári év hónapjának sorszáma ("01", "02", "03", "04", "05" stb.) a számlázás utolsó három hónapjának első, második és harmadik hónapjában (jelentési) időszak, ill. Vagyis a 2017. első negyedévére vonatkozó számításoknál meg kell mutatnia: 01, 02 és 03 (január, február és március). |

| 200 | A biztosított személy kategóriájának kódja (az Oroszországi Szövetségi Adószolgálat 2016. október 10-i ММВ-7-11/551 számú rendeletével jóváhagyott biztosítási díjszámítások kitöltési eljárásának 8. függelékéből). A munkaszerződéssel rendelkező munkavállalók kódja a HP. |

| 210 | A munkavállalóknak fizetett kifizetések összege 2017. január, február és március hónapban. |

| 220 | A maximális értéket meg nem haladó nyugdíjjárulékok kiszámításának alapja 876 000 rubel. |

| 230 | Polgári szerződések szerinti kifizetések összege. |

| 340 | A biztosítási díjak összege |

| 250 | A munkavállaló javára teljesített kifizetések teljes összege, amely nem haladja meg a határértéket, 876 000 rubel. |

A biztosítási díjak számítása meglehetősen nagy számú lapot tartalmaz, amelyeket azonban nem minden társaság köteles kitölteni. A DAM több lapot tartalmaz, amelyeket minden munkáltatónak ki kell töltenie, míg a többi lap csak szükség szerint kerül felhasználásra.

A kitöltendő alaplapok:

- Címlap;

- 1. szakasz (mellékletekkel), hogy tükrözze a biztosítási díjak összegét;

- 3. szakasz, hogy tükrözze a szervezet alkalmazottainak személyes adatait.

A fennmaradó lapokat csak akkor kell kitölteni, ha megfelelnek a munkáltató státuszának vagy az általa folyósított kifizetéseknek.

Nézzük meg részletesebben (soronkénti formában), hogy a legtöbb vállalatnál pontosan hogyan kell kitölteni a szabványos DAM-ot.

Címlap

A címoldali információk magáról a munkáltatóról és a dokumentum közvetlen formájáról tartalmaznak információkat, nevezetesen:

- A szervezet TIN-je (10 karakter) vagy a vállalkozó TIN-je (12 karakter);

- Checkpoint - csak jogi személyekre vonatkozik. Segítségével megerősítik az anyaszervezet vagy külön részlegének területi hovatartozását az egyik vagy másik területi szövetségi adószolgálathoz;

- bizonylatjavítási szám - célja, hogy információt jelenítsen meg arról, hogy a jelentést egy adott időszakra vonatkozóan először nyújtják be, vagy javított verzióról van szó. Elsődleges előtolás - 0, első beállítás - 1, második beállítás - 2 stb.;

- elszámolás (jelentési időszak) - egy adott időszak tükrözésére szolgál. Ugyanakkor az első negyedévre - 21, a hat hónapra - 31, 9 hónapra - 33, az évre - 34;

- naptári év - megmutatja, hogy a számlázási időszak melyik évhez tartozik;

- benyújtották az adóhatósághoz - meg kell adnia a Szövetségi Adószolgálat kódját 4 karakteres formában;

- hely szerint (regisztráció) - arra szolgál, hogy jelezze, hogy a jelentést milyen alapon nyújtják be az adott adóhivatalhoz. Az Orosz Föderációban működő szülőszervezetek esetében ez a kód 214;

- név (teljes név) - meg kell adnia a jogi személy teljes nevét vagy az egyéni vállalkozó teljes nevét;

- OKVED-kód - a gazdasági tevékenységi kódok összoroszországi osztályozójából vagy a cég regisztrációs dokumentációjából származik;

- az átszervezési (felszámolási) űrlapot, valamint az átszervezett szervezet TIN/KPP-jét - kitöltik, ha a DAM-ot a jogutód nyújtja be;

- kapcsolattartási telefonszám - jelezve, hogy kapcsolatba léphessen a DAM összeállításáért felelős alkalmazottal;

- lapok száma - tükrözi a továbbított lapok számát és a kísérő dokumentációt (ha van).

„Információk egy személyről” lap

TIN és ellenőrzőpont

Az ellenőrzőpont jelentése - írja be a jogi személy regisztrációs okmányának megfelelően. Az egyéni vállalkozók az „Ellenőrző pont” mezőbe kötőjelet tesznek (vagy hagyják üresen, ha a számítást számítógépen töltik ki elektronikus benyújtáshoz).

Javítási szám

A korrekciós számot a 2017. I. negyedévi számítás címlapján csak pontosító számítás benyújtásakor helyezze el. Ha először tölti ki a dokumentumot és nyújtja be az adóhivatalhoz, akkor jelölje be a „0 – -” jelet.

Elszámolási (jelentési) időszak

A címoldalon ebbe a mezőbe írjon be egy kódot, amely a jelentés benyújtásának konkrét időtartamát jellemzi. A 2017. I. negyedévi számításnál a 21-es kódot írja be.

A Szövetségi Adószolgálat kódja

Ebben a mezőben meg kell jelölnie annak a Szövetségi Adószolgálatnak a kódját, amelyhez 2017 első negyedévére vonatkozó jelentéseket küld. Egy adott régió értékét a Szövetségi Adószolgálat webhelyén találja meg a hivatalos szolgáltatás segítségével.

Ellátás helyének kódja

Név

A címlapon a dokumentumoknak megfelelően, rövidítések nélkül tüntesse fel a szervezet nevét vagy az egyéni vállalkozó teljes nevét. Hagyjon egy szabad cellát a szavak között.

TÖBB: Egyéni vállalkozók biztosítási díjai 2018-ban maguknak

Az átszervezés vagy felszámolás formája

OKVED kódok

A „Gazdasági tevékenység típusának kódja az OKVED2 osztályozó szerint” mezőben tüntesse fel a Gazdasági tevékenységtípusok Összoroszországi Osztályozója szerinti kódot. A 2017. I. negyedévi DAM számításba nem írhat be „régi” OKVED kódokat.

Az információk megbízhatósága és teljessége

„Információk olyan magánszemélyről, aki nem egyéni vállalkozó” lap

3. lap eleje

Beszámolási időszak

Ezért a 2017. II. negyedévi biztosítási díjak számításánál a beszámolási időszak kódja „31” lesz.

Adóhivatal kódja

Az „Adóhatósághoz benyújtva (kód)” mezőben adja meg annak az adóhatóságnak a kódját, amelyhez a biztosítási díjszámítást benyújtják. Egy adott régió értékét a Szövetségi Adószolgálat webhelyén találja meg a hivatalos szolgáltatás segítségével.

Az előadás helyszínének kódja

| Kód | Hol van a kifizetés? |

| 112 | Nem vállalkozó magánszemély lakóhelyén |

| 120 | Az egyéni vállalkozó lakóhelyén |

| 121 | Az ügyvédi irodát létrehozó ügyvéd lakóhelyén |

| 122 | A magánrendelőt folytató közjegyző lakóhelyén |

| 124 | A paraszti (gazdasági) vállalkozás tagjának (vezetőjének) lakóhelyén |

| 214 | Az orosz szervezet helyén |

| 217 | Az orosz szervezet jogutódjának bejegyzési helyén |

| 222 | Az orosz szervezet regisztrációs helyén a külön részleg helyén |

| 335 | Egy külföldi szervezet külön részlegének telephelyén Oroszországban |

| 350 | A nemzetközi szervezet oroszországi bejegyzési helyén |

Név

A címlapon a dokumentumoknak megfelelően, rövidítések nélkül tüntesse fel a szervezet nevét vagy az egyéni vállalkozó teljes nevét. A szavak között egy szabad cella van.

OKVED kódok

A „Gazdasági tevékenység típusának kódja az OKVED2 osztályozó szerint” mezőben tüntesse fel a Gazdasági tevékenységtípusok Összoroszországi Osztályozója szerinti kódot.

A biztosítási díjak számításának kitöltési eljárását a Szövetségi Adószolgálat 2016. október 10-i, ММВ-7-11/551@ számú rendelete hagyta jóvá.

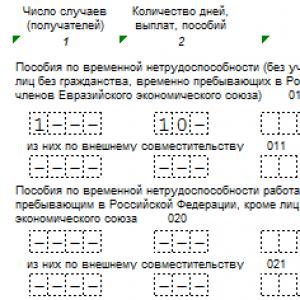

Emlékeztetünk arra, hogy a betegség első három napját a munkáltató, a továbbiakat pedig a Társadalombiztosítási Alap terhére fizetik. Mindkét típusú kifizetés nem tartozik biztosítási díj hatálya alá.

A betegszabadságra vonatkozó információkat a számítás 1. szakaszának 2. számú melléklete rögzíti.

A 2. számú melléklet 020-as sorában minden magánszemélynek folyósított kifizetést jeleznie kell, beleértve a kórházi ellátásokat is.

A 030-as sorban a nem járulékalapú kifizetések összegét kell feltüntetni. Ha kórházi ellátásokról beszélünk, akkor azt teljes egészében fel kell tüntetni (a cég és a pénztár által fizetett részeket is).

De a 070-es sorban az ellátásoknak csak azt a részét kell feltüntetni, amelyet a társadalombiztosítási alap terhére fizettek ki.

Ha a régióban van olyan pilot projekt, amely szerint a betegszabadságot közvetlenül a munkavállalónak fizetik, akkor a 2. számú melléklet 070-es sorába „0”-t kell beírni.

Beszámolási időszak

A „Számítási (jelentési) időszak (kód)” mezőben tüntesse fel a biztosítási díjszámítás kitöltési eljárási rendje 3. számú melléklete szerinti számlázási (jelentési) időszak kódját. Ezért a 2017. III. negyedévi biztosítási díjak számításánál a beszámolási időszak kódja „33” lesz.

A Szövetségi Adószolgálat kódja

Az „Adóhatósághoz benyújtva (kód)” mezőben adja meg annak az adóhatóságnak a kódját, amelyhez a biztosítási díjszámítást benyújtják. Egy adott régió értékét a Szövetségi Adószolgálat webhelyén találja meg a https://service.nalog.ru/addrno.do webhelyen

Név

OKVED kódok

A 3. pont 3.2. alpontja tartalmazza a magánszemély javára számított kifizetések összegét, valamint a kötelező nyugdíjbiztosítási járulékok elhatárolását. Íme egy példa a 3. szakasz kitöltésére.

| Indikátor | július | augusztus | szeptember | 3. negyed |

| Minden fizetés | 28000 | 28181.45 | 28000 | 84181.45 |

| Nem adóköteles kifizetések | – | 4602.9 | – | 4602.9 |

| Hozzájárulási alap | 28000 | 23578.55 | 28000 | 79578.55 |

| Hozzájárulások az OPS-hez | 6160 | 5187.28 | 6160 | 17507.28 |

Felhívjuk figyelmét, hogy azon személyek esetében, akik a beszámolási időszak utolsó három hónapjára (július, augusztus és szeptember) nem kaptak kifizetést, a 3. pont 3.2. alpontját nem kell kitölteni (Számítás kitöltési eljárás 22.2. pontja). biztosítási díjak).

Hogyan kell kitölteni egy féléves számítást

A legtöbb szerződő a 2017. második negyedévére vonatkozó biztosítási díjkalkulációt elektronikusan, speciális számviteli szoftverszolgáltatások (például 1C) segítségével fogja kitölteni. Ebben az esetben a könyvelő által a programba bevitt adatok alapján automatikusan generálódik a számítás. Véleményünk szerint azonban a hibák elkerülése érdekében célszerű megérteni a számításképzés néhány alapelvét. Megjegyezzük a leggyakoribb szakaszok kitöltésének jellemzőit, és példákat és mintákat is adunk.

A 3. számú melléklet kitöltésének menete:

- Először is tisztázzuk, hogy példánkban nincsenek olyan juttatások, amelyeket a szövetségi költségvetésből finanszíroznak.

Ennek megfelelően a számítás 4. oszlopa nincs kitöltve mindenhol 0,00-at.

- A keresőképtelenségi bizonyítványon feltüntetjük az adatokat.

Ehhez töltse ki a 010-021 sorokat.

Munkatársunk rezidens és a főállásán dolgozik, ezért csak a 010-es sort töltjük ki.

Az 1. oszlopban 1-et jelölünk, a 2. oszlopban - a napok számát, összesen 10-et.

- A 030-031 sorokban az anyasági segély adatait rögzítjük.

Az 1. oszlop 1 esetet jelez,

2. oszlop - adja meg az ellátások számát, azaz 1,

Az összeget a 3. oszlopba írjuk be.

- 040. sor - előnyök a terhesség korai szakaszában regisztrált nők számára. A 2., illetve 3. oszlopban 1-et, a 613,14-es összeget tüntetjük fel.

050 sor - születéskor nem járt ellátás, nem töltjük ki.

- 060-062 sorok – a gyermekgondozási segély adatait számoljuk. Ne feledje, hogy a 3. számú mellékletben szereplő összes adatot eredményszemléletűen töltjük ki.

1. oszlop 060-061 sor – egy eset.

2. oszlop 060-061 sor - felhalmozási alapon folyósított ellátások száma összesen 3.

3. oszlop 060-061 sor - a vizsgált időszak ellátásainak összege.

- 1. szakasz 3. függelékének 070-090 sorait - ne töltse ki.

- A számlázási jelentési időszakra vonatkozó biztosítási díjak teljes összegét a 100. sorban számítjuk ki.

10 312,00 260 750,00 613,14 37 406,10 = 309 081,64 rub.

A 3. számú melléklet 110. sora a felhalmozott és ki nem fizetett ellátások esetén kerül kitöltésre, kivéve az utolsó hónapot, amelyre a megállapított fizetési határidőt nem mulasztották el.

Hozzászólás navigáció2017. július 31-ig a kötvénytulajdonosoknak be kell nyújtaniuk a Szövetségi Adószolgálathoz a hat hónapra vonatkozó biztosítási díjak számítását. Mivel a jelentés nemrég jelent meg, a könyvelőknek még mindig vannak kérdéseik a kitöltéssel kapcsolatban. Ebben a cikkben a szakértők megvizsgálják a leggyakoribb töltési problémákat, és megoldást kínálnak rájuk.

A biztosítási díjak számítása három részből és azok mellékleteiből áll. A legtöbb nehézség az 1. szakasz, és különösen a 3. függelék kitöltésekor merül fel. A vállalatok a számítás ezen részét eredményszemléletű módon töltik ki. Nézzük meg közelebbről mindazokat a helyzeteket, amelyekkel a könyvelő találkozik a 2019. évi biztosítási díjszámítás 1. pontjához tartozó 3. számú melléklet kitöltésekor.

Amit a 2019. évi biztosítási díjszámítás 1. pontjának 3. számú mellékletében feltüntetünk

A 2019. évi biztosítási díjszámítás 1. pontjának 3. számú mellékletében a kötelező társadalombiztosítás céljára fordított kiadásainkat, azaz az elhatárolt juttatásokat jelenítjük meg. A 3. számú mellékletben a biztosítási időszakokra vonatkozó számítási oszlopok felhalmozási végösszeggel vannak kitöltve, a beszámolási időszak negyedév.

A biztosítási díj számításának ez a része az átmeneti rokkantság esetén alkalmazott munkavállalókra vonatkozó információkat tartalmaz:

- betegszabadság,

- a szüléssel kapcsolatban (terhesség és szülés, szülés, gyermekgondozás stb.),

- valamint az Orosz Föderáció területén lakóhellyel rendelkező külföldi személyek és hontalan személyek átmeneti rokkantsága miatti kifizetések (kivéve az Eurázsiai Gazdasági Unió állampolgárait).

Ennek megfelelően, ha a társaságnál nincsenek ilyen típusú juttatásokban részesülő munkavállalók, akkor az 1. pont 3. számú mellékletét nem töltjük ki.

Általános ajánlások a 2019-es biztosítási díjkalkulációk kitöltéséhez

Az értékek kerekítés nélkül vannak feltüntetve - rubelben és kopejkában.

Ha nincs mennyiségi vagy összefoglaló mutató, tegyünk nullát, más esetekben kötőjelet.

A kitöltési eljárást az Oroszországi Szövetségi Adószolgálat 2016. október 10-i ММВ-7-11/551@ számú rendelete rögzíti.

A biztosítási díjak eredményszemléletű számításánál a 3. számú melléklet kitöltése

Nézzünk egy példát, és töltsük ki soronként halmozott végösszeggel a biztosítási díjszámítás 1. számításának 3. számú mellékletét.

2019 harmadik negyedévében a következő események történtek az Alpha LLC-nél:

- Alkalmazott Mikhailov G.V. 2019 augusztusában 10 napig beteg voltam, amit keresőképtelenségi bizonyítvány igazolt. A társadalombiztosítási alapból származó kifizetés összege 10 312,40 rubel.

- Alkalmazott Nikitina A.S. 2019 júliusa óta szabadságon van első, legfeljebb 1,5 éves gyermeke gondozására. A kifizetés összege 37 406,10 RUB.

- Alkalmazott Sychev Yu.M. anyasági ellátást fizetett 260 750,00 RUB összegben. 2019 júliusában

- Alkalmazott Stepanova E.V. kifizetett juttatásokat 613,14 rubel összegben. a terhesség korai szakaszában történő regisztrációval kapcsolatban 2019 szeptemberében.

A 3. számú melléklet kitöltésének menete:

- Először is tisztázzuk, hogy példánkban nincsenek olyan juttatások, amelyeket a szövetségi költségvetésből finanszíroznak.

Ennek megfelelően a számítás 4. oszlopa nincs kitöltve mindenhol 0,00-at.

- A keresőképtelenségi bizonyítványon feltüntetjük az adatokat.

Ehhez töltse ki a 010-021 sorokat.

Munkatársunk rezidens és a főállásán dolgozik, ezért csak a 010-es sort töltjük ki.

Az 1. oszlopban 1-et jelölünk, a 2. oszlopban - a napok számát, összesen 10-et.

- A 030-031 sorokban az anyasági segély adatait rögzítjük.

Az 1. oszlop 1 esetet jelez,

2. oszlop - adja meg az ellátások számát, azaz 1,

Az összeget a 3. oszlopba írjuk be.

- 040. sor - előnyök a terhesség korai szakaszában regisztrált nők számára. A 2., illetve 3. oszlopban 1-et, a 613,14-es összeget tüntetjük fel.

050 sor - születéskor nem járt ellátás, nem töltjük ki.

- 060-062 sorok – a gyermekgondozási segély adatait számoljuk. Ne feledje, hogy a 3. számú mellékletben szereplő összes adatot eredményszemléletűen töltjük ki.

1. oszlop 060-061 sor – egy eset.

2. oszlop 060-061 sor - felhalmozási alapon folyósított ellátások száma összesen 3.

3. oszlop 060-061 sor - a vizsgált időszak ellátásainak összege.

- 1. szakasz 3. függelékének 070-090 sorait - ne töltse ki.

- A számlázási jelentési időszakra vonatkozó biztosítási díjak teljes összegét a 100. sorban számítjuk ki.

10 312,00 + 260 750,00 + 613,14 + 37 406,10 = 309 081,64 rubel.

A 3. számú melléklet 110. sora a felhalmozott és ki nem fizetett ellátások esetén kerül kitöltésre, kivéve az utolsó hónapot, amelyre a megállapított fizetési határidőt nem mulasztották el.

Milyen általános elvek alapján kell megfogalmazni a 3. szakaszt? biztosítási díjak egységes számítása 2017-ben? Pontosan kinek kell benyújtania a 16.10.10-i ММВ-7-11/551@ végzéssel életbe léptetett jelentésnek ezt a részét? És be lehet-e adni a biztosítási díjszámítás üres 3. rovatát? Az ezekre és más kérdésekre adott aktuális válaszok alább találhatók.

Mire szolgál az egységes biztosítási díjszámítás 3. pontja?

Az új biztosítási díjszámítás részletes 3. pontja azért került összeállításra, hogy minden biztosított személyre szabott tájékoztatást nyújtson. Jelen beszámoló benyújtásának gyakorisága negyedévente történik, ezért minden olyan gazdálkodó szervezetnek, amely alkalmazottal munkaszerződést kötött, a biztosítási díjak mindenkori számításába be kell építenie a 3. szakaszba - az alábbiakban egy mintát mutatunk be. Ugyanakkor a pénzkibocsátás ténye ebben az esetben nem kulcsfontosságú.

Mikor kell pontosan kitölteni a biztosítási díjszámítás 3. szakaszát:

- Ha a munkavállalókkal munkaügyi vagy polgári jogviszony keretében történik elszámolás (22.1. pont).

- Amikor szakembereket találnak fizetés nélkül nyaral.

- Amikor a dolgozók elmennek szülési szabadság– a biztosítási díj számításánál a szülési szabadságra vonatkozó 3. pont alszakaszképzés nélkül kerül kialakításra. 3.2 a kifizetésekről.

- Ha a cégnek csak egy alkalmazottja van, akkor ő az igazgató is, aki az alapító.

- Ha az elbocsátott személyekkel a tárgynegyedévben történtek elszámolások.

Fontos! Ha a szerződő a biztosítási díjak kiszámítását a 3. szakasz nélkül nyújtja be a szabályozó kormányzati szerveknek, az ilyen jelentés hiányosnak minősül, ami a dokumentum elfogadásának megtagadását vonja maga után.

2017. évi biztosítási díjszámítás 3. pontjának kitöltése

A biztosítási díjszámítás 3. pontjába történő adatbevitelre vonatkozó részletes utasítások az MMV-7-11/551@ végzéssel szabályozott jegyzőkönyv kitöltési eljárásában találhatók. A Szövetségi Adószolgálat külön ajánlásokat ad a BS-4-11/4859 számú, 2017. 03. 17-i keltezésű levelében. A 3. szakasz 040. sorához tartozó kódolási algoritmust a biztosítási díjak kiszámításához a BS- számú levél részletesen ismerteti. 4-11/100@ kelt: 01/10/17.

A biztosítási díjszámítás 3. pontjának kitöltési szabályai:

- Az információkat minden biztosított személyre vonatkozóan külön kell megadni.

- Felül a kiindulási adatok kerülnek kialakításra - javító szám (pontosítás esetén), jelentési időszak, jelentési szám és dátum szerint.

- A személyes, személyre szabott információkat kötelező feltüntetni más információkban. 3.1 – Egy személy adószáma, SNILS, teljes neve, állampolgársága, pontos születési ideje, személyazonosító okmány száma, attribútum kódja a biztosítási rendszerben.

- Más A 3.2.1 csak akkor jön létre, ha a jelentési időszakban különféle kifizetések történtek az állampolgároknak - például a munkavállaló szülési szabadságára vonatkozó biztosítási díjak kiszámításának 3. szakasza e rész nélkül szerepel (22.2 alpont).

- Más A 3.2.2 a kötelező nyugdíjbiztosítási járulékok kiegészítő díjszabás alapján történő kiszámításakor jön létre.

Fontos! Ha a biztosítási díjszámítás 3. pontja nulla szerepel, akkor a megfelelő sorokba „0” kerül beírásra a pénzbeli mutatókkal, a többibe pedig kötőjel. Ha a kifizetések betegszabadságon történtek, a biztosítási díj számításánál a 3. rovatban szereplő ellátásokat a 210. aloldalon kell feltüntetni. 3.2.

A biztosítási díjszámítás 3. szakaszának kitöltése - példa

A kezdeti adatok felhasználásával pontosan elemezzük, hogyan alakítsuk ki a 3. szakaszt 1 négyzetméterre. 2017 Tegyük fel, hogy az általános adózási rendszer hatálya alá tartozó LLC elektromos berendezések nagykereskedelmével foglalkozik. A személyzetben 1 alkalmazott dolgozik, akinek a fizetése 45 000 rubel. havonta. Nincsenek szerződéses munkavállalók. Szektában. 3, ennek megfelelően egy szakemberre kell beírni az adatokat, ha több személyzet van, akkor az adatokat minden egyes személyre vonatkozóan külön kell kitölteni.

Minta a biztosítási díjszámítás 3. pontjának kitöltésére

Figyelem! Gyakran az aktuális negyedévben fizetés nélküli szabadságon lévő alkalmazottak kitöltésekor , A biztosítási díjak számításának 3. szakasza az 1C-ben nem megfelelően van kialakítva, mert a program automatikusan jelzi az üres értékeket minden sornál. A helyzet orvoslására a szakértők azt javasolják a könyvelőknek, hogy a havi mutatókat írják be az alosztályokba. 3.2.1 nulla összeggel. Ezt követően a program kihagyja a jelentést, és azonnal elküldhető a Szövetségi Adószolgálatnak.