Помощь в составлении 6 ндфл. Бухучет инфо

6-НДФЛ за 2 квартал 2019 года - бланк, форма и образец заполнения приведены в нашей статье. Вы можете скачать образец заполнения 6-НДФЛ за полугодие и следовать ему при формировании своего отчета. Кроме этого, мы разместили видео, в котором рассказывается про особенности заполнения 6-НДФЛ за 2 квартал, в том числе про переходящие выплаты июня.

Как заполнить 6-НДФЛ

Бланк формы и порядок внесения данных в нее утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Последние изменения в формуляр были внесены в начале 2018 года (приказ ФНС России от 17.01.2018 № ММВ-7-11/18@). С их учетом должно осуществляться заполнение 6-НДФЛ за 2 квартал 2018 года.

Вы можете бесплатно скачать бланк формы 6-НДФЛ за 2 квартал 2019 года и внести в него свои данные.

Оформляемый за 2 квартал 2019 года 6-НДФЛ на самом деле представляет собой отчетность, формируемую за полугодие. Обусловлено это тем, что два раздела, из которых состоит отчет, заполняются данными по разным принципам:

- для первого, содержащего общую информацию о величинах показателей, задействованных в расчете налога, сведения берутся за период, отсчитываемый с начала года, т. е. для 2 квартала — за полугодие;

- во второй попадают данные, применительно к конкретным датам и суммам отражающие налог, причитающийся к уплате в последнем квартале отчетного периода, т. е. здесь в отчете за полугодие будут показаны данные только 2 квартала.

Таким образом, раздел 1 дает возможность судить о величине начислений и предоставляет информацию для общего контроля за объемами налога, подлежащего уплате за весь отчетный период. А раздел 2 содержит те сведения, которые при нарушениях сроков уплаты налога будут служить основанием для применения штрафных санкций.

Оба раздела формируются с ориентиром на установленный для их заполнения порядок. При этом для раздела 2 особое значение приобретают правила определения даты выплаты дохода и последнего дня срока для уплаты налога.

Подробнее о принципах заполнения разделов отчета читайте в материале «Как правильно заполнить раздел 2 в расчете 6-НДФЛ?» .

Рассмотрим нюансы заполнения 1-го и 2-го разделов формы 6-НДФЛ детально.

6-НДФЛ за 2 квартал: особенности заполнения раздела 1

Раздел 1 за полугодие заполните нарастающим итогом с января по июнь включительно:

- в стр. 020 укажите сумму начисленного дохода всем физлицам, работающим по трудовым, а также по гражданско-правовым договорам;

- в стр. 030 — сумму вычетов;

- в стр. 040 — сумму исчисленного налога.

Строку 050 заполняйте только в отношении налога на доходы иностранных сотрудников, работающих на патенте.

О нюансах заполнения 1-го раздела читайте .

Нюансы заполнения строк 070 и 080 формы 6-НДФЛ за 2 квартал

В строке 070 зафиксируйте сумму удержанного налога с января по июнь 2019 года. Чтобы проверить правильность исчисления показателя, сложите все показатели строк 140 раздела 2 за 1 квартал и за 2 квартал.

В строке 080 зафиксируйте сумму налога, которую вы по каким-то причинам не смогли удержать из доходов физлица. Например, если выплачивали доходы в натуральной форме или работник получил материальную выгоду.

Заполняем раздел 2 6-НДФЛ за 2 квартал

Раздел 2 заполните данными за апрель-июнь. В каждый блок строк 100-140 внесите показатели, относящиеся к одной дате получения, удержания и сроку перечисления НДФЛ. В строке 130 зафиксируйте сумму дохода, выплаченного работникам, а в строке 140 — сумму удержанного налога.

О нюансах заполнения 2-го раздела мы рассказывали в материале «Как правильно заполнить раздел 2 в расчете 6-НДФЛ».

Образец оформления полугодового отчета

Рассмотрим оформление 6-НДФЛ за 2 квартал 2019 года на примере:

Предположим, что в ООО «Сириус», зарегистрированном в Санкт-Петербурге, на начало 2019 года работали 10 человек. Их общий заработок за 6 месяцев 2019 года составил 2 040 000 руб. Сумма применяемых в связи с наличием детей вычетов за этот же период равна 109 200 руб. Соответственно, сумма начисленного по ставке 13% налога на доходы составила 251 004 руб.

Выплата зарплаты происходит через каждые 2 недели: 28-го числа выдается аванс за текущий месяц, 13-го числа следующего месяца — зарплата за прошедший. В течение отчетного периода выплат, отличных от зарплаты, не производилось; изменений в величине зарплаты и вычетов не было. То есть величина заработка, начисленного за 1 месяц, составляет 340 000 руб., сумма вычетов — 18 200 руб., а рассчитанного от этих данных налога — 41 834 руб.

О нюансах определения даты получения дохода при разных видах выплат читайте в статье «Дата фактического получения дохода в форме 6-НДФЛ» .

В отчете цифры, относящиеся к полугодию, будут показаны в строках раздела 1. А в разделе 2 применительно к датам окончательного расчета за каждый месяц (напомним, что выплата аванса не связывается с событием, от которого отсчитывается срок уплаты налога) и, соответственно, общим суммам ежемесячных начислений (с включением в них выданных авансом) отразится каждая из выплат, сделанных в течение 2 квартала. Причем обязательным условием выделения в разделе 2 группы строк для показа в них сумм, связанных с суммой налога, привязанного по сроку уплаты к определенной дате, является принадлежность этой даты ко 2 кварталу.

С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. ). Рассмотрим порядок заполнения формы 6-НДФЛ в конкретных ситуациях.

От привычных справок 2-НДФЛ новую форму принципиально отличает то, что заполнять ее надо в целом по всем налогоплательщикам-физлицам, получившим доход от налогового агента (абз. 6 п. 1 ст. 80 НК РФ).

К сожалению, порядок заполнения Расчета по форме 6-НДФЛ (приложение № 2 к приказу ФНС России от 14.10.2015 № ММВ-7-11/450@ (далее - Порядок)) не содержит ответов на все вопросы, которые могут возникнуть при ее составлении. И несмотря на то, что некоторые из них ФНС России уже разъяснила в своих письмах (письма ФНС России от 02.03.2016 № БС-4-11/3460@, от 25.02.2016 № БС-4-11/3058@, от 12.02.2016 № БС-3-11/553@, от 28.12.2015 № БС-4-11/23129@), "белые пятна" еще остаются.

Давайте посмотрим, какие особенности необходимо учесть при заполнении Расчета по форме 6-НДФЛ и на что следует обратить внимание при его составлении в различных ситуациях.

Основание для заполнения 6-НДФЛ

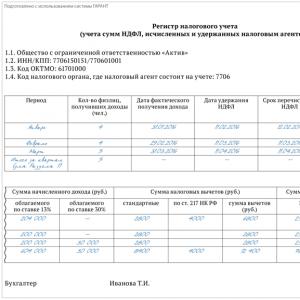

Расчет по форме 6-НДФЛ, как и 2-НДФЛ, заполняется на основании данных, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ; п. 1.1 Раздела I Порядка).Можно разработать и специальный регистр (см. образец ниже), не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ (о датах начисления, перечисления и удержания НДФЛ см. справочную таблицу).

Когда надо удержать и перечислить НДФЛ с разных видов дохода .

Образец заполнения регистра налогового учета

Важно!

Отсутствие налогового регистра по НДФЛ является основанием для привлечения налогового агента к ответственности по статье 120 Налогового кодекса (п. 2 письма ФНС России от 29.12.2012 № АС-4-2/22690).

Заполнение Раздела 1 формы 6-НДФЛ

Раздел 1 формы 6-НДФЛ "Обобщенные показатели" условно можно разделить на два блока.Первый из них включает строки с 010 по 050. Этот блок заполняется отдельно для каждой из ставок налога. То есть если в организации трудятся как сотрудники-резиденты, так и нерезиденты, строки с 010 по 050 необходимо заполнить два раза: и по ставке 13 процентов, и по ставке 30 процентов. Указывается соответствующая налоговая ставка (13, 15, 30 или 35%) в строке 010.

По строке 020 отражается общая сумма доходов, облагаемых по налоговой ставке, указанной в строке 010.

В строке 030 указывается общая сумма налоговых вычетов, не только стандартных, но и социальных, имущественных, профессиональных. В этой же строке учитываются суммы доходов, не облагаемые НДФЛ в силу статьи 217 Налогового кодекса.

По строке 040 отражается сумма исчисленного налога:

Сумма исчисленного НДФЛ = (сумма начисленного дохода (строка 020) - сумма налоговых вычетов (строка 030)) х ставку налога (строка 010)

По строке 050 указывается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

В строках 040 и 045 указывается сумма дивидендов и НДФЛ, исчисленного с этой суммы.

Строки с 060 по 090 представляют второй блок Раздела 1 и независимо от применяемых налоговых ставок заполняются только один раз, на первой его странице (п. 3.2 Порядка).

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек. В мае 2 человека уволились, в июне были трудоустроены 3 человека, при этом один из них - из числа ранее уволившихся. Количество физлиц, получивших доход, которое необходимо отразить в форме 6-НДФЛ за полугодие по строке 060, составит 6 человек (5 - (2 - 1) + (3 - 1)). Уволившийся и вернувшийся сотрудник в движении не учитывается.

По строке 070 нужно указать общую сумму удержанного налога.

Сумма НДФЛ, которая была исчислена, но не удержана по каким-то причинам, указывается по строке 080.

По строке 090 необходимо отразить сумму налога, которая была возвращена налогоплательщикам в соответствии со статьей 231 Налогового кодекса.

Заполнение Раздела 2 формы 6-НДФЛ

В отличие от Раздела 1, который заполняется нарастающим итогом с начала года, в Раздел 2 формы 6-НДФЛ "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц" включаются только те показатели, которые произведены за последние три месяца отчетного периода (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).Чтобы его правильно заполнить, необходимо учитывать следующие особенности:

- строка 100 заполняется на основании статьи 223 Налогового кодекса (напомним, что с нового года и для зарплаты, и для командировочных это последний день месяца);

- строка 110 заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 Налогового кодекса (дата, указываемая в этой строке, зависит от вида выплачиваемого дохода и должна соответствовать дню, когда следует удержать исчисленный налог (письмо ФНС России от 25.02.2016 № БС-4-11/3058@));

- по строке 120 указывается дата в соответствии с положениями пункта 6 статьи 226 и пункта 9 статьи 226.1 Налогового кодекса, не позднее которой должна быть перечислена сумма НДФЛ (письмо ФНС России от 20.01.2016 № БС-4-11/546@). То есть либо день, следующий за днем выплаты налогоплательщику дохода, либо последнее число месяца, в котором производились выплаты больничных и отпускных, а при выплатах по операциям с ценными бумагами - наиболее ранняя из следующих дат:

- дата окончания соответствующего налогового периода;

- дата истечения срока действия последнего по дате начала действия договора, на основании которого налоговый агент осуществляет выплату налогоплательщику дохода, в отношении которого он признается налоговым агентом;

- дата выплаты денежных средств (передачи ценных бумаг).

Если в отношении разных видов доходов, имеющих одну дату фактического получения, будут различаться сроки перечисления налога, строки 100-140 должны заполняться по каждому сроку перечисления налога отдельно.

Заполнение Раздела 2 в случае, когда доход начислен в одном периоде, а выплачен в другом

По общему правилу налоговый агент обязан перечислить сумму налога не позднее дня, следующего за днем выплаты дохода. Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены (п. 6 ст. 226 НК РФ).Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного дохода отразится в форме 6-НДФЛ за I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Какие даты должны быть указаны в этом случае при заполнении 6-НДФЛ, рассмотрим на примере.

1. Заработная плата за март выплачена работникам 5 апреля, а налог на доходы физических лиц перечислен 6 апреля. Операция отражается в разделе 1 Расчета по форме 6-НДФЛ за I квартал, при этом налоговый агент не отражает операцию в Разделе 2 за I квартал 2016 г. Эта операция будет отражена при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 г. следующим образом:

- по строке 100 указывается дата 31.03.2016;

- по строке 110 - 05.04.2016;

- по строке 120 - 06.04.2016;

- по строке 100 указывается 05.04.2016;

- по строке 110 - 05.04.2016;

- по строке 120 - 30.04.2016;

- по строкам 130 и 140 - соответствующие суммовые показатели.

Заполнение 6-НДФЛ в случае получения сотрудниками подарков и материальной помощи

Доходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например в виде подарков, материальной помощи (п. 28 ст. 217 НК РФ), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб.

В мае 2016 г. этому же сотруднику вновь была оказана материальная помощь в сумме 10 000 руб.

При заполнении Расчета по форме 6-НДФЛ за I квартал выплаченная материальная помощь будет отражена:

- по строке 020 - 2000 руб.;

- по строке 030 - 2000 руб.

- по строке 020 - 12 000 руб. (2000 + 10 000);

- по строке 030 - 4000 руб.

При выплате налогоплательщику дохода в натуральной форме (а подарок относится к такого рода доходам) удержание налога производится за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме (п. 4 ст. 226 НК РФ).

Учитывая подобного рода ограничения, на практике нередко бывает, что у бухгалтера нет возможности сразу в полном объеме удержать НДФЛ со стоимости подарка.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

После подачи таких сведений обязанности организации как налогового агента закончатся. Обязанность по уплате налога в этом случае будет переложена на физическое лицо (п. 5 ст. 226, ст. 228 НК РФ).

Образец заполнения Раздела 1 формы 6-НДФЛ

1. Кто и в каком порядке должен представлять в налоговую расчет по форме 6-НДФЛ.

2. Каков порядок заполнения 6-НДФЛ с учетом разъяснений контролирующих органов.

3. Практический пример заполнения 6-НДФЛ.

Одним из главных стало введение ежеквартальной отчетности по НДФЛ – расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ). При этом действовавшая ранее годовая отчетность в виде справок 2-НДФЛ не отменена, то есть с 2016 года налоговые агенты обязаны представлять и ежеквартальную отчетность по НДФЛ и годовую (п. 2 ст. 230 НК РФ). Если с заполнением справок 2-НДФЛ все более-менее понятно (из года в год изменяется только форма, и то незначительно), то «не обкатанная» еще форма 6-НДФЛ вызывает множество вопросов. Поскольку впервые сдать расчет 6-НДФЛ предстоит уже за 1 квартал 2016 года, времени на детальный разбор всех нюансов его заполнения остается не так уж много. В связи с этим в настоящей статье предлагаю поставить точки над «i» в вопросах заполнения и представления 6-НДФЛ, с учетом официальных разъяснений контролирующих органов.

Порядок представления 6-НДФЛ

Кто должен заполнять

Представлять расчет 6-НДФЛ должны все лица, признаваемые налоговыми агентами по НДФЛ в соответствии с законодательством РФ (организации, ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой) (п. 2 ст. 230 НК РФ). Расчет необходимо формировать по всем физическим лицам, которым выплачивались доходы (заработная плата, дивиденды, вознаграждения по договорам ГПХ и т.д.), за исключением тех физлиц, которым выплачивались только доходы по договорам купли-продажи имущества, а также по договорам, в которых они выступают как ИП (пп. 1 п. 1 ст. 227, пп. 2 п. 1 ст. 228).

Сроки сдачи

Расчет по форме 6-НДФЛ представляется налоговым агентом за квартал, полугодие и девять месяцев не позднее 30 апреля, 31 июля и 31 октября соответственно, а за год — не позднее 1 апреля следующего года (Информация ФНС России от 26.11.2015). С учетом выходных и нерабочих праздничных дней в 2016 году сроки сдачи 6-НДФЛ следующие :

- за 1 квартал — не позднее 04.05.2016 (30.04.2016 — выходной день, суббота);

- за полугодие — не позднее 01.08.2016 (31.07.2016 — выходной день, воскресенье);

- за девять месяцев — не позднее 31.10.2016;

- за год — не позднее 03.04.2017 (01.04.2017 — выходной день, суббота).

Место представления

По общему правилу налоговые агенты должны представлять 6-НДФЛ в налоговую инспекцию по месту своего учета . При этом для отдельных категорий налоговых агентов Налоговым кодексом установлены особые правила представления расчета (п. 2 ст. 230 НК РФ):

|

Место представления 6-НДФЛ |

|

| Российские организации и ИП | Налоговый орган по месту своего учета |

| Российские организации, имеющие обособленные подразделения | Налоговые органы по месту нахождения обособленных подразделений (в отношении физических лиц, получивших доходы от таких обособленных подразделений) |

| Организации, отнесенные к категории крупнейших налогоплательщиков | Налоговый орган по месту учета в качестве крупнейшего налогоплательщика либо налоговый орган по месту учета такого налогоплательщика по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению) |

| Индивидуальные предприниматели, применяющие ЕНВД и (или) ПСНО | Налоговый орган по месту своего учета в связи с ведением деятельности, облагаемой ЕНВД (ПСНО) |

Способ представления

Расчет 6-НДФЛ может быть представлен в налоговый орган одним из следующих способов (Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@):

! Обратите внимание: Расчет 6-НДФЛ на бумажном носителе

- может представляться только в том случае, если численность физических лиц, получивших доходы в налоговом периоде менее 25 человек (п. 2 ст. 230 НК РФ);

- представляется только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

Ответственность за непредставление 6-НДФЛ

Помимо самой обязанности сдавать расчет 6-НДФЛ, с 2016 года установлена и ответственность за ее несоблюдение. Согласно п. 1.2 ст. 126 НК РФ, за непредставление 6-НДФЛ налоговому агенту грозит штраф в размере 1 000 руб. за каждый полный или неполный месяц со дня, установленного для сдачи расчета.

Порядок заполнения 6-НДФЛ

Форма расчета 6-НДФЛ и порядок его заполнения утверждены Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Отчет включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Главным отличием 6-НДФЛ от справок 2-НДФЛ является то, что он составляется обобщенно по всем физлицам, получившим доходы от налогового агента, без конкретизации по каждому физлицу. Основанием для заполнения расчета служат данные налоговых регистров по учету доходов, начисленных и выплаченных налоговым агентом в пользу физлиц, предоставленных налоговых вычетов, исчисленного и удержанного НДФЛ.

Титульный лист расчета 6-НДФЛ

Заполнение титульного листа 6-НДФЛ в целом мало отличается от заполнения титульного листа какой-либо налоговой декларации. Поэтому подробнее остановимся только на особенностях.

Строка «Период представления» — указывается код соответствующего отчетного периода (Приложение 1 к Порядку заполнения, утвержденному Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@):

Строка «Налоговый период (год)» — указывается год, к которому относится период составления отчета. Например, при заполнении 6-НДФЛ за 1 квартал, полугодие, 9 месяцев 2016 года и в целом за 2016 год в этой строке необходимо проставить «2016».

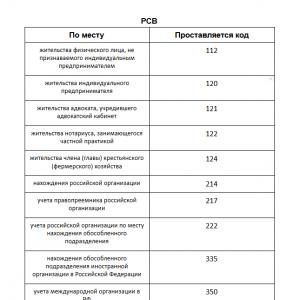

Строка «По месту нахождения (учета) (код)» — вписывается соответствующий код (Приложение 2 к Порядку заполнения, утвержденному Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@):

|

Наименование |

|

| 120 | По месту жительства индивидуального предпринимателя |

| 125 | По месту жительства адвоката |

| 126 | По месту жительства нотариуса |

| 212 | По месту учета российской организации |

| 213 | По месту учета в качестве крупнейшего налогоплательщика |

| 220 | По месту нахождения обособленного подразделения российской организации |

| 320 | По месту осуществления деятельности индивидуального предпринимателя |

| 335 | По месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

Строки «КПП» и «Код по ОКТМО» :

- указывается КПП и код по ОКТМО организации – если 6-НДФЛ представляется по физлицам, получившим доходы от головного подразделения организации;

- указывается КПП и код по ОКТМО обособленного подразделения – если 6-НДФЛ представляется по физлицам, получившим доходы от обособленного подразделения организации (Письма ФНС России от 30.12.2015 № БС-4-11/23300@, от 28.12.2015 № БС-4-11/23129@).

Раздел 1 расчета 6-НДФЛ

Показатели раздела 1 расчета по форме 6-НДФЛ заполняются нарастающим итогом за первый квартал, полугодие, девять месяцев и год (Письма ФНС России от 12.02.2016 г. № БС-3-11/553@, от 15.03.2016 г. № БС-4-11/4222@).

По строке 010 указывается налоговая ставка НДФЛ (13, 15,30 или 35%), с применением которой исчислены суммы налога. Каждой налоговой ставке соответствует свой блок строк 020 – 050. То есть, если в течение отчетного периода выплачивались доходы физлицам, облагаемые по разным ставкам НДФЛ, то в отношении каждой ставки необходимо заполнить строки 020-050:

- строка 020 — общая по всем физлицам сумма начисленных доходов, облагаемых по ставке, указанной в строке 010;

- строка 025 — общая сумма начисленных дивидендов;

- строка 030 — общая сумма налоговых вычетов (в т.ч. профессиональных, стандартных, имущественных, социальных и по ст. 217 НК РФ), предоставленных по доходам, отраженным по строке 020;

- строка 040 — общая сумма исчисленного НДФЛ с доходов, отраженных по строке 020;

- строка 045 — общая сумма НДФЛ, исчисленного с дивидендов;

- строка 050 — сумма фиксированных авансовых платежей работников-иностранцев, на которые уменьшены суммы исчисленного налога;

Блок «Итого по всем ставкам» в расчете 6-НДФЛ должен быть только один (обобщенно по всем налоговым ставкам), он включает строки 060-090:

- строка 060 – суммарное количество лиц, получивших доходы от налогового агента. Если один человек получал доходы, облагаемые НДФЛ по разным ставкам, он учитывается как одно лицо. Если один и тот же работник был уволен и снова принят на работу в течение одного налогового периода, такой работник также должен учитываться как одно лицо.

- строка 070 — общая сумма удержанного НДФЛ (по всем ставкам);

- строка 080 — общая сумма не удержанного НДФЛ (по всем ставкам);

- строка 090 — общая сумма НДФЛ, возвращенная налоговым агентом налогоплательщикам в порядке ст. 231 НК РФ.

Обратите внимание: Если показатели строк раздела 1 не помещаются на одной странице, то заполняется необходимое количество страниц. При этом итоговые показатели по всем ставкам по строкам 060-090 заполняются на первой странице раздела.

Раздел 2 расчета 6-НДФЛ

В Порядке заполнения 6-НДФЛ (Приложение №2 к Приказу ФНС России от 14.10.2015 № ММВ-7-11/450@) указано, что расчет заполняется нарастающим итогом с начала налогового периода. Однако, с учетом разъяснений ФНС, данное положение применимо в полной мере только к разделу 1. В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые совершены за последние три месяца этого отчетного периода . Кроме того, если операция произведена в одном отчетном периоде, а завершена в другом, налоговый агент вправе отразить ее в периоде завершения. Например, заработная плата за март, выплаченная в апреле, отразиться в разделе 2 расчета 6-НДФЛ за полугодие (Письма ФНС России от 12.02.2016 № БС-3-11/553@, от 15.03.2016 г. № БС-4-11/4222@).

Раздел 2 содержит необходимое количество блоков строк 100-140:

строка 100 — дата фактического получения доходов, отраженных по строке 130. Дата фактического получения доходов определяется в соответствии со ст. 223 НК РФ. Например:

- для доходов в виде оплаты труда датой фактического получения признается последний день месяца, за который начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (или последний день работы – при увольнении до окончания календарного месяца) (п. 2 ст. 223 НК РФ);

- для доходов в денежной форме – дата выплаты такого дохода (пп. 1 п. 1 ст. 223 НК РФ);

- для доходов в натуральной форме – дата передачи доходов в натуральной форме (пп. 2 п. 1 ст. 223 НК РФ);

- для доходов в виде материальной выгоды, полученной от экономии на процентах при получении заемных средств, — последний день каждого месяца в течение срока, на который были предоставлены заемные средства (пп. 7 п. 1 ст. 223 НК РФ).

строка 110 — дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130. Дата удержания НДФЛ с доходов в денежной форме совпадает с датой их фактической выплаты. Дата удержания НДФЛ с доходов в натуральной форме и полученных в виде материальной выгоды совпадает с датой выплаты любых доходов в денежной форме, из которых удерживается такой НДФЛ (п. 4 ст. 226 НК РФ).

строка 120 — дата, не позднее которой должна быть перечислена сумма налога. Срок перечисления НДФЛ установлен п. 6 ст. 226 НК РФ: в общем случае НДФЛ должен быть перечислен в бюджет не позднее дня, следующего за днем выплаты дохода. При выплате доходов в виде пособий по временной нетрудоспособности и отпускных НДФЛ с них должен быть перечислен не позднее последнего числа месяца, в котором производились такие выплаты. Например, если отпускные были выплачены работнику 05.03.2016, то НДФЛ с них необходимо перечислить не позднее 31.03.2016.

строка 130 — обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в дату, указанную в строке 100;

строка 140 — обобщенная сумма удержанного НДФЛ в дату, указанную в строке 110.

! Обратите внимание: В каждом отдельном блоке строк 100-140 содержатся данные о доходах, в отношении которых:

- совпадает дата их фактического получения;

- совпадает дата удержания НДФЛ;

- совпадает срок перечисления НДФЛ, установленный НК РФ.

Например, 10.03.2016 выплачены отпускные одному работнику, а также заработная плата за март другому работнику, уволившемуся 10.03.2016. Датой фактического получения дохода в данном случае и для отпускных, и для заработной платы является 10.03.16. Однако сроки перечисления НДФЛ различны: для отпускных – 31.03.16, для заработной платы – 11.03.16. Соответственно, при заполнении расчета 6-НДФЛ за 1 квартал 2016 года в отношении этих двух выплат необходимо заполнить разные блоки строк 100-140.

Подписание расчета 6-НДФЛ

Расчет по форме 6-НДФЛ подписывает руководитель организации либо любое должностное лицо, уполномоченное на это внутренними документами компании (например, приказом руководителя) (п. 2.2 Порядка заполнения расчета). В частности, расчет может подписать главный бухгалтер, заместитель главного бухгалтера, бухгалтер, отвечающий за расчет зарплаты.

Пример заполнения расчета 6-НДФЛ

Количество работников ООО «Актив» составляет 5 человек (никаких выплат другим физлицам в 1 квартале 2016 года не производилось). Заработная плата (оклад) каждого работника составляет 20 000 рублей в месяц. Сроки выплаты заработной платы: 27-е число текущего месяца (за первую половину в размере 40% от оклада) и 12-е число следующего месяца (окончательный расчет). То есть заработная плата за вторую половину декабря 2015 года была выплачена 12.01.2016, а заработная плата за вторую половину марта 2016 выплачена 12.04.2016.

Работнику Агеевой Н.П. предоставляется стандартный налоговый вычет на ребенка 1 400 рублей ежемесячно. Остальным работникам вычеты не предоставлялись.

В феврале 2016 работнику Сидорову Р.И. предоставлялся ежегодный оплачиваемый отпуск: сумма отпускных 18 000 рублей (выплата 05.02.2016), сумма заработной платы за февраль 5 000 рублей.

Данные для заполнения раздела 1 расчета 6-НДФЛ

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В раздел 1 расчета за первый квартал попадут доходы, начисленные в январе, феврале, марте 2016 года.

Данные для заполнения раздела 2 расчета 6-НДФЛ

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода. При этом, если операция произведена в одном отчетном периоде, а завершена в другом, то налоговый агент вправе отразить такую операцию в периоде ее завершения (Письмо ФНС России от 12.02.2016 г. № БС-3-11/553@).

В рассматриваемом примере к таким «пограничным» операциям относятся:

- заработная плата за декабрь 2015 года, выплаченная в январе 2016;

- заработная плата за март 2016, выплаченная в апреле 2016.

Согласно разъяснениям ФНС (Письмо ФНС России от 25.02.2016 г. № БС-4-11/3058@), в разделе 2 расчета 6 НДФЛ отражается заработная плата за декабрь, выплаченная в январе 2016. А заработная плата за март, выплаченная в апреле, будет отражена в разделе 2 расчета 6-НДФЛ за полугодие 2016.

На основании имеющихся данных, расчет 6-НДФЛ за 1 квартал 2016 года будет выглядеть следующим образом:

yandex_partner_id = 143121; yandex_site_bg_color = "FFFFFF"; yandex_stat_id = 2; yandex_ad_format = "direct"; yandex_font_size = 1; yandex_direct_type = "vertical"; yandex_direct_border_type = "block"; yandex_direct_limit = 2; yandex_direct_title_font_size = 3; yandex_direct_links_underline = false; yandex_direct_border_color = "CCCCCC"; yandex_direct_title_color = "000080"; yandex_direct_url_color = "000000"; yandex_direct_text_color = "000000"; yandex_direct_hover_color = "000000"; yandex_direct_favicon = true; yandex_no_sitelinks = true; document.write(" ");

Мы рассмотрели основные нюансы заполнения расчета по форме 6-НДФЛ. Для дополнительной подстраховки очень рекомендую Вам после заполнения своего расчета 6-НДФЛ проверить, соответствует ли он контрольным соотношениям , установленным Письмом ФНС России от 10.03.2016 г. № БС-4-11/3852@ «О направлении контрольных соотношений». Невыполнение этих контрольных соотношений служит основанием для направления налоговым органом в адрес налогового агента запроса о даче пояснений, а также для составления акта проверки.

Нормативная база

- Налоговый кодекс РФ

- Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@

- Информация ФНС от 26.11.2015 «ФНС России разъяснила новый порядок расчета НДФЛ налоговым агентом»

- Письма ФНС России:

- от 30.12.2015 № БС-4-11/23300@

- от 28.12.2015 № БС-4-11/23129@ «По вопросу заполнения расчета по форме 6-НДФЛ»

- от 12.02.2016 г. № БС-3-11/553@ «По вопросу заполнения формы 6-НДФЛ»

- от 25.02.2016 г. № БС-4-11/3058@ «В отношении заполнения и представления формы 6-НДФЛ»

- от 10.03.2016 г. № БС-4-11/3852@ «О направлении Контрольных соотношений»

- от 15.03.2016 г. № БС-4-11/4222@

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Как заполнять отчет 6-НДФЛ? - Вопрос, который возникает каждый квартал, ведь если не изменилась сама форма, то, возможно, произошли события, которые требуют нетипичного отражения в форме.

Как заполнить декларацию 6-НДФЛ за 2 квартал 2018 года, если налог удерживался по разным ставкам? Как отражать выплаченные отпускные в декларации 6-НДФЛ и что делать при их перерасчете? Как отразить в декларации 6-НДФЛ выплату компенсации оставшихся дней отпуска при увольнении? Сотрудникам выдали премию, как правильно заполнить отчет 6-НДФЛ? В нашей статье мы разберемся со всеми этими вопросами и найдем ответы.

Заполнять 6-НДФЛ за 2 квартал 2018 года необходимо на бланке, который действует с начала года, соблюдая . Обратите внимание, что хоть мы и говорим «за 2 квартал» отчетность формируется за полугодие 2018 года. Такая формулировка возникает из-за того, что два раздела, из которых состоит декларация, заполняются принципиально по-разному:

- в первом разделе отражаются показатели нарастающим итогом за полугодие 2018 года. То есть информация раздела позволяет контролировать общие суммы налога, который необходимо уплатить за 6 месяцев 2018 года;

- второй раздел же содержит данные о датах и суммах налога, уплаченных за последние три месяца отчетного периода, то есть за второй квартал. На основании этих данных, будут применяться штрафные санкции при нарушениях сроков уплаты налога.

Обратите внимание! Для безошибочной подготовки и своевременной сдачи декларации/расчета по новой форме 6-НДФЛ за 2 квартал/полугодие 2018 года воспользуйтесь онлайн-сервисом « Мое дело ссылке .

Заполнение титульного листа декларации 6-НДФЛ за 2 квартал/полугодие 2018 года

При заполнении строки ИНН и КПП организации, руководствуйтесь данными из Свидетельства о постановке на учет в налоговом органе. Для декларации обособленного подразделения указывается КПП по месту его нахождения.

Обратите внимание, что КПП у индивидуального предпринимателя нет, поэтому строка не заполняется. В строку ИНН при этом необходимо вписать соответствующий номер физического лица.

В строке «Номер корректировки» ставится значение, соответствующее порядковому номеру корректировки. Если подаете первичный расчет, то указывайте «000» или «0».

В строке «Период предоставления (код)» для 2 квартала (полугодия) 2018 года следует указать «31».

В строке «Налоговый период (год)» - 2018.

Строка «Предоставляется в налоговый орган (код)» должна содержать четырехзначный код налогового органа, в который предоставляется отчет.

Коды места нахождения (учета) в 2018 году были изменены. Так российские организации, не являющиеся крупнейшими налогоплательщиками, указывают код 214.

Напомним другие новые коды:

- 124 - код местонахождения (учета) по месту жительства члена (главы) КФХ;

- 215 - по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком;

- 216 - по месту учета правопреемника, являющегося крупнейшим налогоплательщиком.

В строках «Налоговый агент» ИП указывает свои фамилию, имя и отчество (при наличии) без сокращений, а организации - наименование как в учредительных документах.

Строки «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации» заполняются, если вы - правопреемник реорганизованной компании, которая не сдала отчет до окончания реорганизации.

Также соответственно наименованием строк отразите код ОКТМО, номер контактного телефона и информацию о том, кто сдает декларацию.

Образец заполнения титульного листа декларации 6-НДФЛ за 2 квартал/полугодие 2018 года

Заполнение раздела 1 «Обобщенные показатели» декларации 6-НДФЛ за 2 квартал/полугодие 2018 года

В строке «Ставка налога, %» укажите ставку, которая применялась вами в первом полугодии 2018 года.

В строке 020 «Сумма начисленного дохода» указывается сумма доходов физических лиц (начисленной заработной платы, выплаченных дивидендов, отпускных, премий и прочих доходов, которые облагаются НДФЛ).

Если в первом полугодии были выплачены дивиденды, то их сумму необходимо указать в строке 025 .

По строке 030 отражается сумма вычетов, уменьшающих базу по налогу.

В строке 040 отражается сумма налога, который был исчислен.

По строке 045 отражается сумма НДФЛ по дивидендам, если таковые были выплачены в первом полугодии и отражены в строке 025.

Если есть работники-иностранцы, которые самостоятельно уплачивают НДФЛ по патенту, то следует заполнить строку 050 .

При применении в течении первого полугодия различных ставок НДФЛ, строки 020-050 необходимо заполнить отдельно по каждой, указанной в строке 010.

В строка 060-090 указываются обобщенные показатели по всем ставкам, соответствующие их наименованиям.

Образец заполнения раздела 1 «Обобщенные показатели» декларации 6-НДФЛ за 2 квартал/полугодие 2018 года

Основные принципы заполнения раздела 2 декларации 6-НДФЛ

В строке 100 необходимо отразить дату, согласно Налоговому кодексу Российской Федерации. Так для зарплаты это всегда последний день месяца. При увольнении же сотрудника необходимо указывать последний рабочий день, за который была начислена заработная плата. Для отпускных и больничных - день выплаты.

В строке 120 указывают дату крайнего срока перечисления НДФЛ в бюджет. Для зарплаты - это первый рабочий день, следующий за выплатой, для отпускных и пособий (в том числе больничных) - последний день месяца (либо первый рабочий день после, если дата выпадает на выходной).

Если по выплатам совпадают даты получения дохода, удержания налога и крайний срок его перечисления, то их можно объединить для отражения в отчете. Например, информацию о заработной плате не требуется отражать по каждому сотруднику, ее указывают обобщенно. Также можно поступить, если произошла выплата отпускных (или пособий) по нескольким сотрудникам.

А вот если в один день были выплачены и зарплата, и отпускные (или пособия), то указывать эти выплаты необходимо отдельно друг от друга, разбив на «тематические» блоки - зарплаты и отпускных (пособий).

Важно, что при заполнении раздела 2 в декларации за 2 квартал (полугодие) 2018 года необходимо отражать информацию только о тех выплатах, срок перечисления НДФЛ которых приходится на апрель, май и июнь, то есть ориентируясь на строку 120.

Рассмотрим отдельные случаи заполнения декларации 6-НДФЛ за 2 квартал 2018 года.

Зарплата за март выплачивается в апреле, как отразить в декларации 6-НДФЛ за 2 квартал/полугодие 2018 года?

Если заработная плата за март 2018 года была выплачена в апреле 2018 года, то отразить ее надо и в разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц», и в разделе «Обобщенные показатели» за 2 квартал 2018 года, где они будут входит суммарные показатели за полугодие.

Зарплата за июнь выплачивается в последний рабочий день месяца или в июле, как отразить в декларации 6-НДФЛ за 2 квартал/полугодие 2018 года?

А вот заработная плата за июнь, которую выплатят только в июле (либо в последний рабочий день июня), попадет в строку 070 раздела 1, а в раздел два такая зарплата попадет уже в отчете за 9 месяцев (3 квартал) 2018 года.

Зарплата была задержана и выплачивается с опозданием, как отразить в декларации 6-НДФЛ за 2 квартал/полугодие 2018 года?

Если заработная плата выплачивается с задержкой и не будет выплачена в течение второго квартала, то в разделе 1 в строках 020 и 040 ее необходимо отражать, как обычно. Начислить зарплату компания или ИП все равно должны вовремя. А вот в строке 070 отражать НДФЛ по ней не следует, так как здесь указывается только тот налог, который был удержан в первом полугодии 2018 года.

Также информация о задержанной зарплате не будет отражаться в строках раздела 2, так как фактической выплаты не произошло.

Обратите внимание , что если выплачивается зарплата за прошлый (или даже позапрошлый) год, то информацию о выплате необходимо отражать во втором разделе декларации и строке 070 раздела 1.

Сотруднику выплатили отпускные, как отразить в декларации 6-НДФЛ за 2 квартал/полугодие 2018 года?

При выплате отпускных датой получения дохода является день, в который отпускные были фактически выплачены сотруднику, тогда же следует удержать НДФЛ. При этом перечислить налог в бюджет можно до конца месяца, в который отпускные выплачиваются.

В разделе 1 такие доходы указываются совместно с остальными, а вот в разделе 2 для отпускных необходимо выделить отдельный блок строк 100–140. При этом в строках 100, 110, 130 и 140 отражается фактическая дата выплаты и суммы отпускных и удержания НДФЛ. А в строке 120 - последний день месяца выплаты отпускных.

Переходящие отпускные, как отразить в декларации 6-НДФЛ за 2 квартал/полугодие 2018 года?

В каком периоде отражать отпускные в декларации 6-НДФЛ определяется их фактическим начислением и выплатой, а не периодом, за который они начислены.

В разделе 1 суммы дохода и соответствующего налога необходимо отразить при начислении, а в разделе 2 - при выплате. При этом при заполнении раздела 2 необходимо руководствоваться теми же правилами, что и при выплате обычных отпускных.

Перерасчет отпускных, как отразить в декларации 6-НДФЛ за 2 квартал/полугодие 2018 года?

Случается так, что при расчете отпускных была допущена ошибка, и в сданном отчете указаны неверные данные. Тогда при выявлении ошибки, необходимо сдать уточненную декларацию с корректными сведениями.

Если же перерасчет производится по законным основаниям (работник уволился, был отозван из отпуска и прочее), то данные по перерасчету включаются в отчет того периода, когда он был произведен.

Компенсация за неиспользованный отпуск, как отразить в декларации 6-НДФЛ за 2 квартал/полугодие 2018 года?

Если сотрудник увольняется и у него есть неиспользованные дни отпуска, то их необходимо компенсировать. Такая компенсация не считает выплатой отпускных, как и оплатой труда.

В разделе 1 декларации сумма компенсации указывается совокупно с другими доходами в строке 020, а соответствующий налог в строках 040 и 070. В разделе 2 же датой получения дохода в таком случае считается дата выплаты компенсации сотруднику (последний рабочий день), а датой перечисления НДФЛ в бюджет - день, следующий за днем выплаты денег сотруднику. Выделять отдельный блок строк при этом необязательно, выплату компенсации неиспользованного отпуска, в отличии от отпускных, можно указать вместе с выплатой заработной платы увольняющемуся сотруднику.

Выплата премий сотрудникам, как отразить в декларации 6-НДФЛ за 2 квартал/полугодие 2018 года

Выплату премий следует разделить два подтипа:

- разовые премии (поощрение, к какому-то событию, благодарность и тп);

- систематические (по результатам работы за месяц, квартал или год).

Отражаться в 6-НДФЛ они будут по-разному.

Разовые премии попадают в раздел 1 в тот период, на который приходится день выплаты. А в разделе два блок строк надо заполнить следующим образом:

- 100 и 110 - дата фактической выплаты премии;

- 120 - не позднее дня, следующего за днем выплаты доходы (первый рабочий день, следующий за днем выплаты).

С систематическими премиями ситуация сложнее. Сейчас налоговики выбрали такой подход:

- для ежемесячных премий датой признания дохода считается последний день месяца, за который премия насчитана (письмо Минфина от 29.09.2017 № 03-04-07/63400). Обратите внимание, что дата приказа и дата выплаты такой премии значения при этом не имеют.

- годовые же премии, как и премии за производственные результаты, считаются разовыми. При их отражении в декларации 6-НДФЛ необходимо руководствоваться теми же принципами, что и при отражении разовых премий (письма ФНС от 05.10.2017 № ГД-4-11/20102@, Минфина от 29.09.2017 № 03-04-07/63400).

Если налог начислялся по разным ставкам, как отразить в декларации 6-НДФЛ за 2 квартал/полугодие 2018 года?

Если налог на доходы физических лиц был начислен по разным ставкам, то в разделе 1 декларации 6-НДФЛ информацию о таких доходах и налоге необходимо отразить отдельными блоками строк 010-050, по соответствующим ставкам налога.

В разделе 2 при этом такого разделения делать не надо, достаточно отразить информацию, соответственно суммам и датам получения дохода, удержания и уплаты налога.

При всей, казалось бы, простоте формы, инструкции по ее заполнению часто меняются и имеют много нюансов. Будьте аккуратны и внимательны при заполнении, легкой вам сдачи отчетности.

Напомним! Для безошибочной подготовки и своевременной сдачи декларации/расчета по новой форме 6-НДФЛ за 2 квартал 2018 года воспользуйтесь онлайн-сервисом « Мое дело ». Сервис автоматически производит все необходимые расчеты, формирует отчетность, проверяет её и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке .

Пример

Индивидуальный предприниматель Иночкин Виктор Артурович является работодателем.

Заработную плату за декабрь 2017 года (начислено 250 000 рублей, НДФЛ 32 500 рублей) Иночкин выплатил сотрудникам в первый рабочий день января. Заработная плата выплачивается сотрудникам 5 числа следующего месяца. Ежемесячное начисление заработной платы составляет 250 000 рублей, НДФЛ 32 500 рублей. В июне сотруднику были начислены и выданы отпускные (28.06.2018) за июль в размере 10 000 рублей, НДФЛ 1 300 рублей. Также в апреле (16.04.2018) сотрудникам выплачена премия за 2017 год 30 000 рублей, НДФЛ 3 900 рублей. Сотрудников, работающих по патенту нет.

Сумма всего начисленного за полугодие (с января по декабрь 2018 года) дохода и исчисленного налога отражается по строкам 020 и 040. И информация по заработной плате, и отпускные, и премия. Доход и исчисленный налог за декабрь указывались в разделе 1 декларации за 2017, поэтому отражать их в отчете за 2018 год не следует.

А вот фактическая выплата и удержание НДФЛ произошли уже в январе 2018 года, поэтому в строку 070 включить сумму НДФЛ по этой выплате необходимо. Кроме того, в строке 070 необходимо указать налог на доходы физических лиц, удержанный при выплате заработной платы за январь - май (за июнь заработная плата будет выплачена в июле, поэтому включать данные НДФЛ по ней в строку 070 не надо), также в строку включается НДФЛ удержанный при выплате премии и отпускных.

В отчете за первое полугодие необходимо отразить:

- 2 раздел строка 100 - 31.03.2018;

- 2 раздел строка 110 - 05.04.2018;

- 2 раздел строка 120 - 06.04.2018;

- 2 раздел строка 140 - 32 500.

Выплата премии сотрудникам за 2017 год:

- 2 раздел строка 100 - 16.04.2018;

- 2 раздел строка 110 - 16.04.2018;

- 2 раздел строка 120 - 17.04.2018;

- 2 раздел строка 130 - 30 000;

- 2 раздел строка 140 - 3 900.

- 2 раздел строка 100 - 30.04.2018;

- 2 раздел строка 110 - 04.05.2018;

- 2 раздел строка 120 - 07.05.2018;

- 2 раздел строка 130 - 250 000;

- 2 раздел строка 140 - 32 500.

Доходы, которые выплачивает юр лицо в пользу физ. лиц, подлежат обложению НДФЛ. Субъекты хозяйствования самостоятельно удерживают налог, и вовремя передают суммы в казну. До 2016 года фискальными органами контроль над движением НДФЛ в течение года не проводился. После утверждения 14 октября 2015 года нового отчета 6 налоговые агенты обязаны ежеквартально представлять развернутые сведения о начисленном заработке, примененных льготах и подоходном налоге. В этом обзоре мы пошагово заполним 6 НДФЛ в отношении 1 раздела.

В состав декларации входит титул и два раздела. На титульной странице указываются сведения о налоговом агенте. Раздел 1 «Обобщенные показатели» формы 6 НДФЛ включает в себя сведения нарастающим итогом с начала календарного года. Во второй части отчета отражают даты, и суммы фактически полученной прибыли и удержанного подоходного налога.

Поля, сгруппированные в блоке 10-50, формируют для каждой ставки подоходного налога. Если строк для заполнения информации на одной странице первого раздела не хватило, переносят сведения на следующий лист. Итоги полей 60-90 6 НДФЛ заполняются только на первой странице. В незаполненных клетках ставят прочерки.

Если в организации есть филиалы, которые самостоятельно начисляют заработок и удерживают подоходный налог, декларацию представляют отдельно по каждому месту ведения для головного предприятия и отдельно для каждого филиала, если они подчинены одной ИФНС. Исключение только в случае, если бухгалтерия ведется в головном офисе.

Декларацию 6 НДФЛ заполняют на основании сведений из налоговых регистров. Эта норма отражена в статье 230 пункт 1 НК. При наличии программного обеспечения формирование отчетов делается автоматически.

Можно самостоятельно разработать и утвердить отчет в начале года в учетной политике. Таблица содержит необходимые сведения для формирования отчета: дни и суммы начисления, перечисления дохода и подоходного налога.

Если при проверке налоговиками обнаружится, что регистры в организации не ведутся, к субъекту хозяйствования применят взыскания по статье 120 НК.

Образец налогового регистра.

Заполнение блока строк 10-50

При заполнении 6 НДФЛ в отношении раздела 1 руководствуются инструкцией ММВ 7-11-450. Поля 10-50 формируют для каждой ставки НДФЛ. Рассмотрим особенности формирования сведений в поле этого блока первого раздела.

- 10 – ставка подоходного налога. В зависимости от вида полученной прибыли это 13, 15, 30 и 35%;

- 20 – отражают прибыль нарастающим итогом, начисленную в пользу физ. лиц для ставки из поля 10;

- 25 – поле заполняется, если в отчетный период начислялись дивиденды;

- 30 – вычеты, применяемые при начислении НДФЛ. Для заполнения поля обратитесь к приказу 7-11-387, где отражен перечень.

В строку 30 относят суммы необлагаемой налогом прибыли по ст. 217 НК.

Если сумма вычетов превышает начисленную прибыль, в поле 30 отражают только цифры, равные доходу, а разницу переносят на следующий период, но только до конца отчетного года. На следующий календарный год вычеты не переносят.

- 40 – подоходный налог, исчисленный по ставке и указанной в поле 10 из прибыли в графе 20, уменьшенный на сумму вычетов из строки 30.

Чтобы правильно заполнить поле, проверьте показатели по формуле:

стр. 40 = стр. 10х (стр. 20 – стр. 30);

- 45 – НДФЛ, начисленный налог на дивиденды из строчки 25;

- 50 – заполнять данную ячейку в том случае, если в организации работают иностранные граждане по патентам, самостоятельно уплачивающие налоги.

Заполнение граф 60-90 раздела 1 в 6 НДФЛ выполняют только на первой странице декларации.

- 60 – общее количество физических лиц, которым начислена прибыль с начала отчетного года. Если человек работал по нескольким договорам или уволен, затем принят вновь, считают как одно лицо. Получение дохода работником в течение отчетного года в головной организации и в структурных подразделениях, учитываются в отчетах.

- Если сотрудник получал прибыль на одном предприятии по ставкам подоходного налога, то в отчете считается как 1 лицо;

- 70 – НДФЛ, удержанный налог с прибыли физических лиц с начала года;

- 80 – сумма не удержанного налога. В этом поле отражается сумма НДФЛ, удержать который до конца года невозможно.Перед тем, как заполнить строку 80 в разделе 1, обратитесь к законодательным актам:

статья 226 пункт 5 НК;

статья 226.1 пункт 14 НК;

письмо БС 4-11-12975 ФНС.Такая ситуация возникает, при вручении, к примеру, подарка стоимостью свыше 4 000 рублей, при этом прибыль в денежной форме физ. лицу до конца года не начислена;

- 90 – сумма НДФЛ, которую налоговый агент возвратил работнику. При заполнении этой строки руководствуются нормами статьи 231 НК и письмом БС 4-11-12881.

Форма 1 раздела 6 отчета по НДФЛ

Главные ошибки заполнения первого раздела

При заполнении первого раздела не все правильно трактуют нормативную базу и инструкцию по заполнению. Приведем примеры двух главных заблуждений бухгалтеров.

- Сумму налоговых вычетов, в том числе и имущественных, вносят в поле 90. Эта трактовка неверна. Обратимся к письму ФНС БС 4-11-4538. Налоговики разъяснили, что в поле указывают излишне удержанный налог. Вычеты уже засчитаны в ячейках 40 и 70, повторно отражать в графе 90 нельзя. Это будет признано ошибкой.

- Нужно ли соблюдать равенство полей 40 и 70.Ответ – нет (письмо БС 4-11-4222). Объяснить эту позицию можно на примере переходящей заработной платы, начисленной и выплаченной в других отчетных периодах Так что итоговая строка 70 может отличаться от поля 40 на НДФЛ с зарплаты декабря и последнего месяца отчетного квартала.Заработок, начисленный в марте, попадает в строку 20 в разделе 1 декларации за 1-й квартал. Доход перечисляется физ. лицам в апреле с одновременным удержанием НДФЛ. Подоходный налог в строку 70 попадет только в отчете за полугодие.

При заполнении раздела 1 декларации 6 НДФЛ за 9 месяцев в графе 60 указано 12 человек. В октябре 3 сотрудника уволилось, в ноябре принято 4 человека, причем один работал в организации в первом полугодии.

Расчет количества сотрудников следующий:

12+(4-1)=15 – из вновь принятых сотрудников исключить человека, который работал и был включен в отчет НДФЛ за 2 квартал.

Образец заполнения годового отчета:

Особенности заполнения раздела, если в числе сотрудников иностранцы

При приеме на работу иностранных граждан, что работают по патенту, у налогоплательщика появляется обязанность заполнить отдельные блоки строк 10-50 для ставки 13% и 30%. Остальные графы 20-45 формируются согласно прибыли в отношении этих ставок.

Выплачена мат. помощь

Прибыль, оценочной стоимостью не выше 4 000 рублей с начала отчетного года (подарки, мат помощь по статье 218, пункт 28 НК), подоходным налогом не облагается. Если норматив не превышен, юр лицо не обязано исчислять и удерживать налог.

Однако эти суммы отражают как в налоговых регистрах, так и в декларации. Это надо для контроля над превышением порога льготирования и поможет избежать ошибок при расчете НДФЛ.

Пример отражения мат помощи

В январе сотруднику выплатили мат помощь в сумме 3 000 рублей. В июне повторно оказали мат помощь в сумме 8 000 рублей.

При заполнении первого раздела за 1-й квартал отражают:

- 20 – 3 000;

- 30 – 3 000.

При формировании отчета за полугодие материальная помощь отражается следующим образом:

- 20 – 11 000 (3 000 + 8 000);

- 30 – 4 000.

Как отразить дорогие подарки сотрудникам

Если прибыль физ. лицам вручена в виде дорогого подарка, подоходный налог удерживают из дохода, перечисленного в денежной форме. Налог, удерживаемый из заработка физ. лица, превышает половину выплачиваемой суммы прибыли.

В практике встречаются случаи, когда перечислений в пользу физ. лиц не хватает для удержания подоходного налога, начисленного на стоимость дорогого подарка. В таком случае, удержания делают из ближайших денежных выплат.

Если до конца года остается сумма не удержанного налога (физ. лицо уволилось, оформлен отпуск без сохранения зарплаты), юр лицо обязано в срок до 01.03 года следующего за отчетным периодом письменно уведомить физ. лицо и фискальные органы. В уведомлении указывают суммы не удержанного подоходного налога и прибыли.

Такими действиями налоговый агент снимает с себя полномочия в отношении удержания налога и возлагает их на фискальные органы и налогоплательщика.

В компании трудится 5 сотрудников. Перед тем, как заполнить 6 НДФЛ, проверьте цифры в налоговом регистре за квартал:

- Ставка НДФЛ 13%;

- вычет ежемесячно предоставляется 1 работнику в сумме 1 400 рублей;

- оклад каждого работника 20 000 руб.;

- в 02 месяце 1 сотрудник оформлен в отпуск. Заработок за февраль для него составил 5 000 руб., отпускные – 18 000 руб.

- в течение 3-х месяцев применены вычеты в сумме 50 400 руб.

В таблице аналитических цифр за 1-й квартал должны быть перечислены суммы доходов, примененных вычетов и исчисленного налога в хронологическом порядке.

На основании сведений первичного учета заполняем 1 раздел декларации за 1-й квартал:

Заключение

При заполнении 6 НДФЛ первого раздела важно соблюдать главное правило: формирование сведений выполняется нарастающим итогом. Кроме того, отслеживать изменения законодательных актов и учитывать комментарии налоговиков. Перед подачей декларации в налоговую инспекцию самостоятельно проверить контрольные соотношения 1 раздела. Это предотвратит вопросы налоговиков и дополнительную проверку контрагента.