Знакомимся с новой формой: расчет по страховым взносам. Порядок заполнения налоговой декларации по ндс Раздел 1 приложение 3 расчета страховых взносов

Приближается к своему завершению 3 квартал, и уже не за горами октябрь, когда все работодатели будут отчитываться в ИФНС о начисленных и уплаченных страхвзносах за 9 месяцев 2017 г. Как заполняется Расчет по страховым взносам за 3 квартал, пример заполнения, и сроки представления его в инспекцию – обо всем этом читайте в нашей статье.

Заполнение расчета по страховым взносам: 3 квартал 2017

Напомним, что с 01.01.2017 г. все страховые взносы администрируются налоговиками , за исключением взносов на «травматизм», которыми по-прежнему «ведает» ФСС и по которым надо продолжать отчитываться в этот Фонд, но уже по обновленной форме 4-ФСС , которая к текущей отчетности вновь изменилась. Расчет по страховым взносам пока используется тот, что и в предыдущих отчетных периодах. С первого квартала 2017 г. отчитываться по «пенсионным», медицинским и «соцстраховским» взносам нужно, заполнив Расчет по страховым взносам, форма которого была утверждена приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551.

Расчет содержит два раздела с приложениями, и персонифицированные сведения о застрахованных работниках (раздел 3). Обязательны к сдаче абсолютно всеми страхователями (даже теми, у кого расчет за 9 месяцев «нулевой») следующие части расчета по страхвзносам:

- сводные сведения о взносах к уплате – раздел 1,

- расчет «пенсионных» взносов – подраздел 1.1 приложения 1 к разделу 1,

- расчет взносов на медстрахование – подраздел 1.2 приложения 2 к разделу 1,

- расчет взносов на соцстрах (на случай болезни и в связи с материнством) – приложение 2 к разделу 1,

- сведения персучета – раздел 3.

Все остальные приложения к разделу 1 Расчета сумм страховых взносов заполняются и сдаются, только, когда в них есть показатели, а раздел 2 предназначается главам КФХ.

Начинать заполнение Расчета лучше с персонифицированных сведений (раздел 3), на основании которых заполняются данные по «пенсионным» страхвзносам (подразделы 1.1,1.3 приложения 1 к разделу 1). Далее отражаются показатели взносов на ОМС (подраздел 1.2 приложения 1 к разделу 1) и взносов на соцстрахование с расходами, если выплачивались больничные, пособия на детей и т.п. (приложения 2, 3 и 4 к разделу 1). Приложения 5-10 к разделу 1 заполняют страхователи, имеющие право на применение пониженных тарифов , и производящие выплаты, исключаемые из расчетной базы по страхвзносам . После внесения всех указанных сведений, заполняется сводный раздел - суммы страховых взносов к уплате (раздел 1).

После заполнения всех необходимых разделов Расчета по страховым взносам за 3 квартал 2017 г., пронумеруйте все страницы, где есть показатели, и укажите их число в специальной строке титульного листа.

Подробный порядок заполнения Расчета можно найти в приложении № 2 к приказу ФНС РФ от 10.10.2016 № ММВ-7-11/551, а также в наших предыдущих публикациях.

Пример расчета страховых взносов за 3 квартал 2017г.

В ООО «Альфа» в 2017 г. работает единственный сотрудник, он же - руководитель, не являющийся учредителем. Ежемесячно с января по август ему начислялась зарплата 30 000 руб., облагаемая следующими страховыми взносами:

- «пенсионные» – 6600 руб. (22%),

- медстрахование – 1530 руб. (5,1%),

- соцстрахование – 870 руб. (2,9%).

В сентябре сотрудник 4 дня находился на больничном, и ему начислено пособие в сумме 4100 руб. Из них: 3075 руб. - за счет работодателя оплачены первые 3 дня болезни, остальные 1025 руб. – оплата за счет ФСС. Как в данном случае необходимо заполнить Расчет по страховым взносам за 9 месяцев?

Код расчетного периода для 9 месяцев – 33, указываем его на титульном листе и в строке 020 раздела 3.

При заполнении данных персучета в разделе 3 учитываем, что сумма больничного пособия (4100 руб.) не входит в облагаемую страховыми взносами базу, поэтому в сентябре база по всем страхвзносам будет меньше, чем в остальные месяцы.

Данные персучета переносим из раздела 3 в подраздел 1.1 приложения 1 к разделу 1 в части «пенсионных» взносов. Следует помнить, что количество застрахованных (строка 010) равно количеству сведений в разделе 3, а показатели подраздела 1.1 – это суммированные показатели раздела 3.

В подразделе 1.2 того же приложения отражаем взносы на обязательное медстрахование.

Взносы на соцстрахование рассчитываем в приложении 2 к разделу 1, а поскольку в сентябре работник получил пособие по нетрудоспособности, то нам следует заполнить еще и приложение 3. О заполнении Расчета при выплате больничных пособий мы уже рассказывали ранее, напомним, что в таком случае в приложении 2 обязательно заполняется строка 070 о расходах, понесенных работодателем на оплату пособия за счет ФСС. Расходы за счет работодателя в строке 070 не отражаются.

Когда все страхвзносы рассчитаны, переносим данные по каждому взносу в сводный раздел 1, где указываются начисленные и подлежащие перечислению страхвзносы с начала года, а также в помесячной разбивке последнего квартала отчетного периода (в данном случае июль, август, сентябрь). Страхвзносы, уплаченные работодателем, в Расчете не отражаются.

если их численность не более 25, то отчет можно подавать «на бумаге». Для представления Расчета по страховым взносам за 3 квартал, сроки в 2017 г. едины, независимо от формы документа. И для «бумажных» и для электронных Расчетов последним днем их сдачи будет 30 октября 2017 г.

Расчет по страховым взносам (форма) можно скачать .

Расчет по страховым взносам за 3 квартал 2018 года: образец заполнения

При составлении единого расчета по страховым взносам за 1 квартал 2017 года используйте карточку учета страховых взносов, отражающую начисленные и выплаченные физическим лицам выплаты и вознаграждения в 2017 году См. «Карточка учета страховых взносов: каким должен быть образец в 2017 году».

Учитывая перечень необлагаемых выплат, представленный в статье 422 НК РФ, бухгалтеру следует, в частности, определить базу страховых взносов и выполнить необходимые вычисления. Результаты вписываются в соответствующие поля расчета. См. «Какие выплаты не облагаются страховыми взносами с 2017 года».

Как мы уже сказали, заполнять расчет по страховым взносам в 2017 году нужно по бланку, утвержденному Приказом ФНС от 10.10.2016 № ММВ-7-11/551 (скачать бланк РСВ) с соблюдением 7 основополагающих правил, которые утверждены этими же документом:

- каждое поле предназначено для определенного показателя, дополнять другой информацией нельзя;

- страницы оформляются в соответствующих ячейках таким образом: «001», «002»… «033»;

- для десятичной дроби выделено два поля: в первую вписывается целая часть, а во вторую – остаток;

- текстовые поля заполняются слева направо, начиная с первого окошка;

- стоимостные показатели указываются в рублях и копейках, разделенных точкой;

- при заполнении документа на компьютере используется шрифт Courier New (16-18 кегль);

- в полях для количественных и суммовых показателей ставьте «0» («ноль»). В остальных случаях, например, когда отсутствуют текстовые показатели, во всех знако-местах поля ставьте прочерк. Однако заполняя расчет на компьютере, ставить нули и прочерки в свободных ячейках не нужно.

Теперь рассмотрим порядок заполнения каждого раздела и приложений на примерах формирования расчета по страховым взносам за 1 квартал 2017 года.

Расчет по страховым взносам за 2 квартал 2017 года должны сдавать в ИФНС все страхователи, в частности:

- организации и их обособленные подразделения;

- индивидуальные предприниматели (ИП).

Новый расчет по страховым взносам требуется заполнить и сдать всем страхователям, у которых есть застрахованные лица:

- работники по трудовым договорам;

- исполнители – физические лица по гражданско-правовым договорам (например, договорам подряда или оказания услуг);

- генеральный директор, являющийся единственным учредителем.

Заметим, что расчет требуется направить в ИФНС вне зависимости от того, велась ли деятельность в отчетном периоде (первом полугодии 2017 года) или нет. Если организация или ИП вообще не ведет деятельность, не начисляет выплаты физлицам и не имеет движений по расчетным счетам, то это не отменяет обязанности по сдаче расчета по страховым взносам за 2 квартал 2017 года. В такой ситуации нужно сдать в ИФНС нулевой расчет (Письмо ФНС России от 12.04.2017 № БС-4-11/6940).

Расчеты по страховым взносам в налоговые инспекции (органы ПФР не принимают расчеты с 2017 года). Конкретная ИФНС определяется следующим образом:

- организации передают расчет за 2 квартал 2017 года в ИФНС по месту своего нахождения и по месту нахождения обособленных подразделений, которые начисляют выплаты физлицам. (п. п. 7, 11, 14 ст. 431 НК РФ);

- индивидуальные предприниматели сдают расчеты в ИФНС по месту жительства (п. 7 ст. 431 НК РФ).

Заметим, что расчет требуется направить в ИФНС вне зависимости от того, велась ли деятельность в отчетном периоде (с января по сентябрь 2017 года) или нет. Если организация или ИП вообще не ведет деятельность, не начисляет выплаты физлицам и не имеет движений по расчетным счетам, то это не отменяет обязанности по сдаче расчета по страховым взносам за 3 квартал 2017 года. В такой ситуации нужно сдать в ИФНС нулевой расчет (Письмо ФНС России от 12.04.2017 № БС-4-11/6940).

Большое количество страхователей заполняет расчет по страховым взносам с использованием различных бухгалтерских программ или онлайн-сервисов. В этом случае расчет формируется автоматически на основании данных, которые страхователь заносит в программу. Тем не менее, необходимо понимать ряд основных принципов формирования расчета, чтобы исключить возможные ошибки.

Ниже приведен образец расчета по страховым взносам за 3 квартал 2018 года с пояснениями особенностей заполнения наиболее распространенных разделов.

Можно скачать образец заполнения расчета по страховым взносам за 3 квартал 2018 года или скачать бланк расчета по страховым взносам за 3 квартал 2018 года в Excel по ссылкам, приведенным в конце статьи.

СРОКИ СДАЧИ РАСЧЕТА

Таким образом, впервые заполнить и сдать в ИФНС расчет по страховым взносам за 1 квартал 2017 года требуется не позднее 2 мая 2017 года (это вторник). Также см. «Срок сдачи РСВ-1 в 2017 году: таблица».

Расчеты по страховым взносам нужно сдавать в ИФНС не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом. Если же последняя дата сдачи расчета выпадает на выходной, то расчет можно сдать в ближайший за ним рабочий день (п.7 ст. 431, п. 7 ст. 6.1 НК РФ).

Отчетный период в нашем случае – первое полугодие 2017 года (с 1 января по 30 июня). Следовательно, расчет за полугодие нужно сдать в налоговую инспекцию не позднее 31 июля (поскольку 30 июля – выходной день, воскресенье).

Также см. «Срок сдачи РСВ-1 в 2017 году: таблица».

Расчеты по страховым взносам нужно сдавать в ИФНС не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом. Если же последняя дата сдачи выпадает на выходной, то расчет можно сдать в ближайший за ним рабочий день (п.7 ст. 431, п. 7 ст. 6.1 НК РФ).

Отчетный период в нашем случае – 3 квартал 2017 года (с 1 января по 30 сентября). Следовательно, расчет (РСВ) за 3 квартал нужно сдать в ИФНС не позднее 31 октября (вторник).

Заполнение расчета за 3 квартал: примеры

Большинство страхователей будет заполнять расчет по страховым взносам за 3 квартал 2017 года в электронном виде с применением специальных бухгалтерских программ-сервисов (например, 1С). В таком случае расчет формируется автоматически на основании данных, которые бухгалтер заносит в программу. Однако некоторые принципы формирования расчета, по нашему мнению, целесообразно понимать, чтобы не допустить ошибок. Прокомментируем особенности заполнения наиболее распространенных разделов, а также приведем примеры и образцы.

ПОДРОБНЕЕ: Как оплатить страховые взносы ИП за себя онлайн через Альфа-Банк?

Отчетные периоды по страховым взносам

Отчетный период по страховым взносам – это I квартал, полугодие и девять месяцев. Расчетный период – календарный год (ст. 423 НК РФ).

Расчет по страховым взносам за 3 квартал 2018 года: форма

В ФНС необходимо сдать расчет по страховым взносам за 3 квартал 2018 года. Форма утверждена приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551. Эта форма применялась ранее, её надо применять и сейчас.

ФНС России планировала откорректировать форму расчета и разместила проект на Едином портале для размещения проектов нормативно-правовых актов. Однако этот проект ещё не принят.

В общем случае расчет состоит из:

- титульного листа;

- листа для физических лиц, не имеющих статуса индивидуального предпринимателя;

- и разделов с певого по третий. Первый и второй раздел имеют приложения.

Если страхователи производили выплаты физическим лицам, то расчет по страховым взносам в соответствии п. п. 2.2, 2.4 “Порядка заполнения расчета по страховым взносам” обязательно должен включать в себя:

- титульный лист;

- раздел 1 – сводные сведения о взносах к уплате;

- подразделы 1.1 Приложения 1 к разделу 1 – “пенсионные взносы”

- подраздел 1.2 взносы на медицинское страхование Приложения 1 к разделу 1;

- приложение 2 к разделу 1 – расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1;

- раздел 3 – сведения персонифицированного учета.

Все остальные приложения к разделу 1 Расчета сумм страховых взносов заполняются и сдаются, только тогда, когда в них есть показатели, а раздел 2 заполняют главы крестьянских фермерских хозяйств.

Состав расчета по страховым взносам

Состав расчета по страховым взносам в 2017 году такой:

- титульный лист;

- лист для лиц, не имеющих статуса индивидуального предпринимателя;

- Раздел №1, в который входит 10 приложений;

- Раздел №2, дополняемый одним приложением;

- Раздел №3 – содержит персональную информацию о лицах, за которые производит отчисления страхователь.

| Какие разделы расчета по страховым взносам заполнять | |

|---|---|

| Лист (или раздел) расчета | Кто составляет |

| Титульный лист | Все страхователи |

| Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» | Физические лица, не являющиеся ИП, если они не отметили в расчете свой ИНН |

| Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 | Все организации и ИП, которые выплачивали в 1 квартале 2017 года доходы физлицам |

| Раздел 2 и приложение 1 к разделу 2 | Главы крестьянских фермерских хозяйств |

| Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 | Организации и ИП, перечисляющие страховые взносы по дополнительным тарифам |

| Приложения 5 – 8 к разделу 1 | Организации и ИП, применяющие пониженные тарифы (например, ведущие льготную деятельность на УСН) |

| Приложение 9 к разделу 1 | Организации и ИП, которые в 1 квартале 2017 года выплачивали доходы иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в РФ |

| Приложение 10 к разделу 1 | Организации и ИП, выплатившие в 1 квартале 2017 года доходы студентам, работавшим в студенческих отрядах |

| Приложения 3 и 4 к разделу 1 | Организации и ИП, которые в 1 квартале 2017 года выплачивали больничные пособия, детские пособия и т. д. (то есть, связаны с возмещением из ФСС или выплатами из федерального бюджета) |

В разделе 1 расчета за 1 квартал 2017 года отразите общие показатели по суммам страховых взносов к уплате. Рассматриваемая часть документа состоит из строк от 010 до 123 (два листа), в которых указывается ОКТМО, суммы пенсионных и медицинских взносов, взносов на страхование по временной нетрудоспособности и другие отчисления.

К примеру, строку 030 раздела 1 в отношении пенсионных взносов в течение 2017 года вы будут заполнять нарастающим итогом, а строки 031-033 – применительно к месяцам отчетного периода. В расчете за 1 квартал по строкам 031-033 должны фигурировать суммы страховых взносов за январь, февраль и март 2017 года. Аналогичный подход и к другим видам страховых взносов в составе раздела 1.

Приложение 1: расчет пенсионных и медицинских взносов

В приложении 1 к разделу 1 отразите расчет страховых взносов на пенсионное и медицинское страхование, а также количество застрахованных лиц, на выплаты которым были начислены взносы. Это приложение состоит из четырех подразделов:

- подраздел 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование»;

- подраздел 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование»;

- подраздел 1.3 «Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса РФ»;

- подраздел 1.4 «Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности».

Первые два подраздела обязаны заполнять все лица, предоставляющие расчет по страховым взносам в 2017 году. Показатели подраздела 1.1 и 1.2 формируйте с начала 2017 года. Где это необходимо: делайте «разбивку» на январь, февраль и март 2017 года. Рассмотрим особенности заполнения основных полей этих разделов и приведем образцы.

Приложение 1: расчет сумм взносов за главу и членов КФХ

В приложении 1 к разделу 2 расчета по страховым взносам за 1 квартал 2017 года покажите сведения персонально на каждого члена КФХ, а именно:

- в строках с 010 по 030 – Ф. И. О.;

- в строке 040 – ИНН;

- в строке 050 – СНИЛС;

- в строке 060 – год рождения;

- в строке 070 – дату вступления в члены КФХ в 2017 году (если вступление имело место с января по март включительно);

- в строке 080 – дату выхода в 2017 году из состава КФХ (если выход имел место с января по март включительно).

- в строке 090 – суммы страховых взносов к уплате в бюджет за каждого члена КФХ по итогам 1 квартала 2017 года.

Этот раздел предназначен для отражения в нем физических лиц, получающих доходы, облагаемые страховыми взносами. Правильно распределить все сведения позволяют дополнительные разделы. Рассмотрим их более подробно.

Начало листа 3

По строке 010 первичного расчета по страховым взносам за 1 квартал 2017 года укажите «0–». Если вы будете корректировать данные за 1 квартал, то в уточненном расчете потребуется указать номер корректировки (например, «1–», «2–» и т. д.).

ПОДРОБНЕЕ: Страховка при получении кредита в Сбербанке в 2019 году

В поле 020 листа 3 покажите код расчетного (отчетного) периода. Первому кварталу соответствует код «21». В поле 030 укажите год, за расчетный (отчетный) период которого представляются сведения – «2017».

Подраздел 3.1: кто получал доход

| Строки подраздела 3.1 Заполнение | Заполнение |

|---|---|

| 060 | ИНН |

| 070 | СНИЛС |

| 080, 090 и 100 | ФИО |

| 110 | Дата рождения |

| 120 | Код страны, гражданином которой является физическое лицо |

| 130 | Код пола: «1» – мужской, «2» – женский |

| 140 | Код вида документа, удостоверяющего личность |

| 150 | Реквизиты документа, удостоверяющего личность (например, серия и номер паспорта) |

| 160, 170 и 180 | Признак застрахованного лица в системе обязательного пенсионного, медицинского и социального страхования: «1» – является застрахованным лицом, «2» – не является застрахованным лицом |

Подраздел 3.2: выплаты и пенсионные взносы

Подраздел 3.2 в составе расчета должен содержать в себе сведения:

- о выплатах в пользу физических лиц (например, наемных работников);

- о начисленных страховых взносах на обязательное пенсионное страхование.

| Графы подраздела | 3.2.1 Заполнение |

|---|---|

| 190 | Порядковый номер месяца в календарном году («01», «02», «03», «04», «05» и т. д.) за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. То есть, в расчете за 1 квартал 2017 года нужно показать: 01, 02 и 03 (январь, февраль и март). |

| 200 | Код категории застрахованного лиц (из приложения 8 к Порядку заполнения расчета по страховым взносам, утвержденному приказом ФНС России от 10 октября 2016 года № ММВ-7-11/551). Код для наемных работников по трудовым договорам – НР. |

| 210 | Сумма выплат в пользу работников за январь, февраль и март 2017 года. |

| 220 | База для расчета пенсионных взносов, не превышающую предельную величину – 876 000 рублей. |

| 230 | Сумма выплат по гражданско-правовым договорам. |

| 340 | Сумма страховых взносов |

| 250 | Общая сумму выплат в пользу сотрудника, не превышающая предельное значение – 876 000 рублей. |

Расчет по страховым взносам включает достаточно большое количество листов, которые, однако, обязательны к заполнению не всеми компаниями. В РСВ присутствует несколько листов, которые непременно должны заполняться всеми работодателями, другие же листы используются лишь по мере необходимости.

Основные листы для заполнения:

- Титульный лист;

- Раздел 1 (с приложениями) для отражения величины страховых взносов;

- Раздел 3 для отражения персональных данных сотрудников организации.

Остальные листы необходимо заполнять только в случае их соответствия статусу работодателя или типам выплат, которые он осуществляет.

Рассмотрим более детально (в построчном виде), как именно заполняется стандартный РСВ для большинства компаний.

Титульный лист

Информация титульного листа содержит сведения о самом работодателе и непосредственной форме документа, а именно:

- ИНН организации (10 знаков) или ИНН предпринимателя (12 знаков);

- КПП - относится только к юридическим лицам. С его помощью подтверждается территориальная принадлежность головной организации или ее обособленного подразделения к той или иной территориальной ИФНС;

- номер корректировки документа - предназначен для отображения информации о том, впервые сдается отчет за конкретный период или же это исправленный вариант. Первичная подача - 0, первая корректировка - 1, вторая корректировка - 2 и т.д.;

- расчетный (отчетный период) - используется для отражения конкретного периода. При этом за первый квартал - 21, за полугодие - 31, за 9 месяцев - 33, за год - 34;

- календарный год - показывает, к какому году относится расчетный период;

- представляется в налоговый орган - необходимо указать код ИФНС в виде 4-х знаков;

- по месту нахождения (учета) - используется для указания основания, по которому отчет сдается именно в эту налоговую инспекцию. Для головных организаций на территории РФ данный код - 214;

- наименование (ФИО) - необходимо указать полное название юридического лица или ФИО индивидуального предпринимателя;

- код ОКВЭД - берется из Общероссийского классификатора кодов экономической деятельности или из регистрационной документации компании;

- форма реорганизации (ликвидации), а также ИНН/КПП реорганизованной организации - заполняют в том случае, если РСВ подает правопреемник;

- номер контактного телефона - указывается для связи с сотрудником, ответственным за составление РСВ;

- количество листов - отражается количество передаваемых листов и сопутствующей документации (при ее наличии).

Лист «Сведения о физлице»

ИНН и КПП

Значение КПП – пишите в соответствии с документом о регистрации ЮЛ. Индивидуальные предприниматели в поле «КПП» ставят прочерки (или оставляют его пустым, если расчет заполняется на компьютере для сдачи в электронном виде).

Номер корректировки

Номер корректировки на титульном листе расчета за 1 квартал 2017 года ставьте лишь при подаче уточняющего расчета. Если же документ заполняете и сдаете в налоговую инспекцию впервые, то укажите отметку «0 – -».

Расчетный (отчетный) период

В это поле титульного листа впишите код, характеризующий определенный промежуток времени, за который подается отчетность. В расчете за 1 квартал 2017 года укажите код 21.

Код ИФНС

В данном поле нужно отметьте код ИФНС, в которую подаете отчетность за 1 квартал 2017 года. Узнать значение для конкретного региона можно на сайте ФНС с применением официального сервиса.

Код места предоставления

Наименование

Название организации или ФИО ИП на титульном листе указывайте в соответствии с документами, без сокращений. Между словами оставьте одну свободная ячейка.

ПОДРОБНЕЕ: Страховые взносы ИП в 2018 году за себя

Форма реорганизации или ликвидации

Коды ОКВЭД

В поле «Код вида экономической деятельности по классификатору ОКВЭД2» укажите код по Общероссийскому классификатору видов экономической деятельности. Вносить «старые» коды ОКВЭД в расчете РСВ за 1 квартал 2017 года нельзя.

Достоверность и полнота сведений

Лист «Сведения о физическом лице, не являющимся ИП»

Начало листа 3

Отчетный период

Следовательно, в расчете по страховым взносам за 2 квартал 2017 года кодом отчетного периода будет «31».

Код налоговой инспекции

В поле «Представляется в налоговый орган (код)» – укажите код налогового органа, в который подается расчет по страховым взносам. Узнать значение для конкретного региона можно на сайте ФНС с применением официального сервиса.

Код места представления

| Код | Куда сдается расчет |

| 112 | По месту жительства физлица, которое не является предпринимателем |

| 120 | По месту жительства индивидуального предпринимателя |

| 121 | По месту жительства адвоката, учредившего адвокатский кабинет |

| 122 | По месту жительства нотариуса, занимающегося частной практикой |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 214 | По месту нахождения российской организации |

| 217 | По месту учета правопреемника российской организации |

| 222 | По месту учета российской организации по месту нахождения обособленного подразделения |

| 335 | По месту нахождения обособленного подразделения иностранной организации в России |

| 350 | По месту учета международной организации в России |

Название

Название организации или ФИО индивидуального предпринимателя на титульном листе указывайте в соответствии с документами, без сокращений. Между словами – одна свободная ячейка.

Коды ОКВЭД

В поле «Код вида экономической деятельности по классификатору ОКВЭД2» укажите код по Общероссийскому классификатору видов экономической деятельности.

Порядок заполнения расчета по страховым взносам утвержден Приказом ФНС от 10.10.2016 № ММВ-7-11/551@.

Напомним, что первые три дня болезни оплачиваются за счет работодателя, последующие - за счет ФСС. Страховыми взносами не облагаются оба вида выплат.

Информация о больничных фиксируется в приложении № 2 к разделу 1 расчета.

По строке 020 приложения № 2 нужно указать все выплаты физлицам, включая больничные пособия.

По строке 030 нужно показать сумму не облагаемых взносами выплат. Если речь идет о больничных пособиях, их нужно указать в полной сумме (части, выплаченные как за счет компании, так и за счет фонда).

А вот по строке 070 нужно отразить лишь ту часть пособий, которая выплачена за счет ФСС.

Если в регионе действует пилотный проект, согласно которому больничные выплачивают напрямую работнику, в строку 070 приложения № 2 нужно поставить «0».

Отчетный период

В поле «Расчетный (отчетный) период (код)» укажите код расчетного (отчетного) периода из Приложения № 3 к Порядку заполнения расчета по страховым взносам. Следовательно, в расчете по страховым взносам за 3 квартал 2017 года кодом отчетного периода будет «33».

Код ИФНС

В поле «Представляется в налоговый орган (код)» – укажите код налогового органа, в который подается расчет по страховым взносам. Узнать значение для конкретного региона можно на сайте ФНС с применением официального сервиса.https://service.nalog.ru/addrno.do

Название

Коды ОКВЭД

В подразделе 3.2 раздела 3 указываются сведения о суммах выплат, исчисленных в пользу физлица, а также сведения о начисленных страховых взносах на обязательное пенсионное страхование. Приведем пример заполнения раздела 3.

| Показатель | июль | август | сентябрь | 3 квартал |

| Все выплаты | 28000 | 28181.45 | 28000 | 84181.45 |

| Необлагаемые выплаты | – | 4602.9 | – | 4602.9 |

| База по взносам | 28000 | 23578.55 | 28000 | 79578.55 |

| Взносы на ОПС | 6160 | 5187.28 | 6160 | 17507.28 |

Заметим, что на лиц, которые не получали выплат за последние три месяца отчетного периода (июль, август и сентябрь), подраздел 3.2 раздела 3 заполнять не нужно (п. 22.2 Порядка заполнения расчета по страховым взносам).

Как заполнять расчет за полугодие

Большинство страхователей будет заполнять расчет по страховым взносам за 2 квартал 2017 года в электронном виде с применением специальных бухгалтерских программ-сервисов (например, 1С). В таком случае расчет формируется автоматически на основании данных, которые бухгалтер заносит в программу. Однако некоторые принципы формирования расчета, по нашему мнению, целесообразно понимать, чтобы не допустить ошибок. Прокомментируем особенности заполнения наиболее распространенных разделов, а также приведем примеры и образцы.

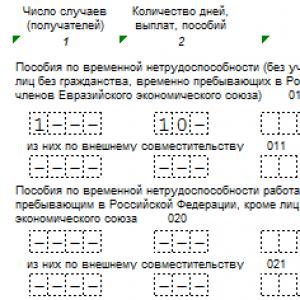

Порядок заполнения приложения 3:

- Уточним для начала, что в нашем примере нет пособий, которые финансируются из федерального бюджета.

Соответственно графа 4 расчета не заполняется, везде указываем 0,00.

- Указываем сведения по листку нетрудоспособности.

Для этого заполняем строки 010-021.

Наш сотрудник - резидент и работает на основной работе, поэтому заполняем только строку 010.

В 1 графе указываем 1, в графе 2 - количество дней, итого 10.

- В строках 030-031 фиксируем данные пособий по беременности и родам.

Графа 1 указываем 1 случай,

графа 2 - указываем количество пособий, то есть 1,

сумму прописываем в графе 3.

- строка 040 - пособие женщинам, вставшим на учет в ранние сроки беременности. Указываем 1 и сумму в размере 613,14 во 2 и 3 графах соответственно.

строка 050-пособий при рождении не было, не заполняем.

- строки 060-062 – калькулируем данные пособий по уходу за ребенком. Не забываем, что все данные в приложении 3 заполняем нарастающим итогом.

Графа 1 строк 060-061 - один случай.

Графа 2 строк 060-061- количество выплаченных пособий нарастающим итогом, итого 3.

Графа 3 строк 060-061 - размер пособий за рассматриваемый период.

- строки 070-090 в приложении 3 к разделу 1 - не заполняем.

- рассчитываем итоговую сумму страховых взносов в строке 100 за расчетный отчетный период.

10 312,00 260 750,00 613,14 37 406,10 = 309 081,64 руб.

Строка 110 в приложении 3 заполняется в случае начисленных и невыплаченных пособий, за исключением последнего месяца, по которому не пропущен установленный срок выплаты.

Навигация записиДо 31.07.2017 страхователям предстоит сдать в ФНС расчет по страховым взносам за полугодие. Так как отчет появился совсем недавно, у бухгалтеров по-прежнему возникают вопросы по его заполнению. В данной статье эксперты рассмотрят самые распространенные проблемы заполнения и предложат их решение.

Расчет по страховым взносам состоит из трех разделов и приложений к ним. Наибольшее количество затруднений возникает при заполнении раздела 1, и, в частности, приложения 3. Компании заполняют эту часть расчета нарастающим итогом. Рассмотрим подробнее все ситуации, с которыми сталкивается бухгалтер, когда заполняет приложение 3 к разделу 1 расчета по страховым взносам в 2019 году.

Что мы указываем в приложение 3 к разделу 1 расчета по страховым взносам в 2019 году

В приложении 3 к разделу 1 расчета по страховым взносам в 2019 году отражаем наши расходы на цели обязательного социального страхования, то есть начисленные пособия. Графы расчета по страховым периодам в приложении 3 заполняем нарастающим итогом, отчетный период – квартал.

Эта часть расчета по страховым взносам содержит информацию по сотрудникам на случай временной нетрудоспособности:

- больничные,

- в связи с материнством (по беременности и родам, при рождении ребенка, по уходу за ребенком и пр.),

- а также выплаты по временной нетрудоспособности иностранных лиц и лиц без гражданства, пребывающих на территории РФ (за исключением граждан Евразийского экономического союза).

Соответственно, если в компании нет сотрудников, получающих такого рода пособия, то приложение 3 к разделу 1 не заполняем.

Общие рекомендации по заполнению расчета по страховым взносам 2019

Значения указываем без округлений - в рублях и копейках.

При отсутствии количественного или суммарного показателя ставим ноль, в остальных случаях прочерк.

Порядок заполнения закреплен приказом ФНС России от 10.10.2016 № ММВ-7-11/551@.

Как заполнить приложение 3 в расчете по страховым взносам нарастающим итогом

Разберем пример и заполним приложение 3 к расчету 1 расчета по страховым взносам нарастающим итогом построчно.

В третьем квартале 2019 года в компании ООО «Альфа» произошли следующие события:

- Сотрудник Михайлов Г.В. болел 10 дней в августе 2019 года, что и подтверждено листком нетрудоспособности. Сумма выплаты за счет ФСС составляет 10 312,40 руб.

- Сотрудник Никитина А.С. находится в отпуске по уходу за первым ребенком до 1,5 лет с июля месяца 2019 г. Сумма выплаты составляет 37 406,10 руб.

- Сотруднице Сычева Ю.М. выплатили пособие по беременности и родам в размере 260 750,00 руб. в июле 2019 г.

- Сотрудница Степанова Е.В. оплатили пособие в размере 613,14 руб. в связи с постановкой на учет на ранних сроках беременности в сентябре 2019 года.

Порядок заполнения приложения 3:

- Уточним для начала, что в нашем примере нет пособий, которые финансируются из федерального бюджета.

Соответственно графа 4 расчета не заполняется, везде указываем 0,00.

- Указываем сведения по листку нетрудоспособности.

Для этого заполняем строки 010-021.

Наш сотрудник - резидент и работает на основной работе, поэтому заполняем только строку 010.

В 1 графе указываем 1, в графе 2 - количество дней, итого 10.

- В строках 030-031 фиксируем данные пособий по беременности и родам.

Графа 1 указываем 1 случай,

графа 2 - указываем количество пособий, то есть 1,

сумму прописываем в графе 3.

- строка 040 - пособие женщинам, вставшим на учет в ранние сроки беременности. Указываем 1 и сумму в размере 613,14 во 2 и 3 графах соответственно.

строка 050-пособий при рождении не было, не заполняем.

- строки 060-062 – калькулируем данные пособий по уходу за ребенком. Не забываем, что все данные в приложении 3 заполняем нарастающим итогом.

Графа 1 строк 060-061 - один случай.

Графа 2 строк 060-061- количество выплаченных пособий нарастающим итогом, итого 3.

Графа 3 строк 060-061 - размер пособий за рассматриваемый период.

- строки 070-090 в приложении 3 к разделу 1 - не заполняем.

- рассчитываем итоговую сумму страховых взносов в строке 100 за расчетный отчетный период.

10 312,00 + 260 750,00 + 613,14 + 37 406,10 = 309 081,64 руб.

Строка 110 в приложении 3 заполняется в случае начисленных и невыплаченных пособий, за исключением последнего месяца, по которому не пропущен установленный срок выплаты.

По каким общим принципам формировать раздел 3 единого расчета по страховым взносам в 2017 году ? Кто именно должен предоставлять эту часть отчета, введенного в действие приказом № ММВ-7-11/551@ от 10.10.16 г.? И можно ли сдать пустой раздел 3 расчета по страховым взносам? Актуальные ответы на эти и остальные вопросы – далее.

Для чего предназначается раздел 3 единого расчета по страховым взносам

Детальный раздел 3 нового расчета по страховым взносам составляется в целях предоставления персонифицированной информации по всем застрахованным физлицам. Периодичность сдачи этого отчета – поквартальная, поэтому все хозяйствующие субъекты, заключившие трудовые договора с персоналом, должны включить в текущий расчет по страховым взносам раздел 3 – образец приведен ниже. В то же время факт выдачи денег в этом случае ключевого значения не имеет.

Когда именно требуется заполнение раздела 3 расчета по страховым взносам:

- Если выполняются расчеты с сотрудниками в рамках трудовых либо гражданско-правовых взаимоотношений (п. 22.1).

- При нахождении специалистов в отпусках без сохранения заработка .

- При уходе работниц в декретные отпуска – в расчете по страховым взносам раздел 3 на декретницу составляется без формирования подр. 3.2 о выплатах.

- Если в штате компании числится всего один работник, он же директор, являющийся учредителем.

- Если в текущем квартале осуществлялись расчеты с уволенными лицами.

Важно! Если страхователь представит в контролирующие госорганы расчет по страховым взносам без раздела 3, подобный отчет будет считаться не полным, что повлечет отказ в приемке документа.

Заполнение раздела 3 расчета по страховым взносам в 2017 году

Полная инструкция для внесения сведений в раздел 3 расчета по страховым взносам находится в Порядке заполнения отчета, регламентированного приказом ММВ-7-11/551@. Отдельные рекомендации даются ФНС в письме № БС-4-11/4859 от 17.03.17 г. Алгоритм кодировки строчки 040 раздела3 расчета страховых взносов подробно объясняется в письме № БС-4-11/100@ от 10.01.17 г.

Правила заполнения раздела 3 расчета страховых взносов:

- Внесение информации осуществляется по каждому застрахованному физлицу отдельно.

- Вверху формируются начальные данные – по корректирующему номеру (в случае уточнений), периоду отчета, номеру и дате отчетности.

- Обязательно отражение личной персонифицированной информации в подр. 3.1 – ИНН, СНИЛС человека, его ФИО, гражданство, точная дата рождения, № документа личности, код признака в страховой системе.

- Подр. 3.2.1 формируется только при наличии различных выплат гражданам в отчетном периоде – для примера, раздел 3 расчета по страховым взносам при декрете работницы предоставляется без этой части (подп. 22.2).

- Подр. 3.2.2 формируется при вычислении взносов по ОПС в части доптарифов.

Важно! Если представляется нулевой раздел 3 расчета по страховым взносам, в соответствующих строчках с денежными показателями проставляются «0», в остальных – прочерки. Если производились выплаты по больничным листкам, пособия в разделе 3 в расчете страховых взносов необходимо вносить в стр. 210 подр. 3.2.

Как заполнить раздел 3 расчета страховых взносов – пример

Разберем на исходных данных, как именно сформировать раздел 3 за 1 кв. 2017 г. Предположим, ООО на общем налоговом режиме занимается оптовой торговлей электрооборудованием. В штате числится 1 сотрудник, зарплата которого составляет 45 000 руб. в месяц. Подрядные работники отсутствуют. В разд. 3 внесены данные на одного специалиста, соответственно, если персонала больше, заполнять следует сведения по каждому физлицу отдельно.

Образец заполнения раздела 3 расчета по страховым взносам

Внимание! Нередко при заполнении по сотрудникам, находившимся в текущем квартале в неоплачиваемом отпуске, раздел 3 расчета страховых взносов в 1С корректно не формируется, т.к. программа автоматически указывает по всем строчкам пустые значения. Чтобы исправить ситуацию, специалисты рекомендуют бухгалтерам проставить показатели месяцев в подр. 3.2.1 с нулевыми суммами. После этого программа пропускает отчет и его можно оперативно отправить в ИФНС.