Кто и как должен вести журнал учета полученных и выставленных счетов-фактур. Журнал учета полученных и выставленных счетов-фактур Образец журнала полученных и выставленных счетов фактур

Представлять в ИФНС журнал учета счетов-фактур обязаны только организации-посредники. Исключение —достигнута договоренность между контрагентами о невыставлении счетов-фактур.

В октябре 2016 года Минфин России в письме от 31.10.16 № 03-11-11/63683 дал разъяснение по следующему вопросу. Продавец и агент, применяющий УСН, условились, что не будут выставлять счета-фактуры. При этом агент покупает товары для физлица-принципала. Получается, что последнему счета-фактуры также не выставляются. Не нарушит ли агент закон, если не будет ни вести, ни сдавать в ИФНС журнал учета счетов-фактур относительно данных коммерческих операций?

Минфин РФ пояснил, что это не будет засчитано как нарушение. Когда покупатель не платит НДС, то может вместе с продавцом подписать соглашение о невыставлении счетов-фактур. Получается, раз счета-фактуры не выставляются, агент не обязан вести журнал учета счетов-фактур относительно процедур покупки товаров для данного принципала.

Когда надо заполнять журнал полученных и выставленных счетов-фактур

Журнал регистрации счетов-фактур посредник должен вести в тех кварталах, когда он выставлял или получал счета-фактуры.

Когда сдавать журнал в 2019 году

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Попробовать

В каком виде оформлять журнал

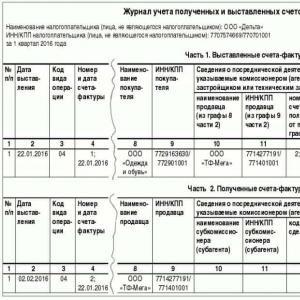

«Хет-бет» зарегистрировал полученный сводный счет-фактуру в части 2 журнала учета счетов-фактур .

Коррекция после сдачи

У посредников — неплательщиков НДС может возникнуть вопрос: если организация сдала журнал и потом нашла там ошибки, то должна ли она представить в ИФНС исправленный журнал учета счетов-фактур? Ответ здесь следующий: в законе не прописано, что нужно сдавать откорректированный журнал в ИФНС. Однако лучше это сделать. Чтобы внести правки в документ, аннулируйте некорректный счет-фактуру. Это значит, отразите со знаком «-» стоимость товаров и сумму налога. Корректный счет-фактуру зарегистрируйте со знаком «+».

К примеру, посредник приобрел товары для заказчика. В бухгалтерии посредника увидели, что в журнале учета за II квартал введены неправильные реквизиты счета-фактуры, полученного от продавца. Указано: № 9769 от 9 марта 2017 г. Должно быть: № 3131 от 18 февраля 2017 г. При этом журнал уже в инспекции. Тогда бухгалтер в части 1 журнала аннулировал некорректную запись и суммовые показатели указал со знаком «-». В следующую строку ввел то же самое, что и в аннулированной строке, и скорректировал графу 12, указав правильный номер счета-фактуры. Показатели стоимости — указал со знаком «+».

В части 2 журнала аннулировал неверную запись и отразил суммовые показатели со знаком «-». В следующей строке указал то же самое, что и в аннулированной, но скорректировал графу 4, где исправил номер счета-фактуры. Показатели стоимости указал со знаком «+».

Журнал учета полученных и выставленных счетов-фактур – это регистр, который ведут лица, работающие с учетом НДС, и по которому отчитываются в налоговые органы. Но так как многим не совсем понятно, кто конкретно сдает этот документ, постараемся разобраться с этим вопросом в данной статье.

Бланк журнала учета полученных и выставленных счетов-фактур можно скачать по .

Лица, которые работают с участием НДС, обязуются выдавать и получать счета-фактуры, вести книги продаж и покупок, а также отчитываться с помощью декларации по НДС. Вести отчетный журнал необходимо не всем, с чем мы разберемся немного позже, а пока стоит рассмотреть основные параметры документа.

Журнал составляется на бланке, предложенном налоговыми органами. Сам бланк состоит из двух независимых друг от друга частей: для полученных и выданных счетов-фактур по отдельности. В ходе проверки налоговые органы смотрят, насколько эти части соответствуют частям отчетности, предъявленной взаимодействующими компаниями.

Образец заполнения журнала полученных и выставленных счетов-фактур:

Так, из-за каких-либо несоответствий может возникнуть спорная ситуация, в результате которой налоговики могут потребовать предъявить к рассмотрению первичные документы, другие регистрационные книги или же сами счета.

Подается этот вид отчетности ежеквартально. Документ предоставляется только в электронном формате с использованием телекоммуникационного канала связи того оператора, который обслуживает сдающее документ лицо.

Регистр имеет важное значение для контролеров:

- С его помощью проверяется правильность и законность операций взаимодействия.

- Он отображает некоторые виды НДС, которые проследить тяжело.

- Дает представление о том, не производит ли отчитывающийся занижение сумм к оплате.

Когда сдают

Отчетный период для составления журнала учета счетов-фактур – это квартал. Именно за квартал отображаются сведения для контроля и анализа со стороны налоговиков. Более длительный период привел бы к скоплению информации, что затруднило бы подробный анализ.

Подача происходит до 20 числа месяца, следующего за отчетным. В 2017 году обязанные к отчетности лица сдают журнал до 20 января. Сроки предоставления последующих отчетов такие же. За первый квартал предстоит отчитаться до 20 апреля, а за второй до 20 июля.

Правила переноса последнего срока сдачи действуют в законном порядке, то есть если последний день выпал на выходной, то крайним сроком для подачи отчетности будет ближайший рабочий день, но во избежание путаницы и проблем стоит отчитываться заблаговременно, так и душа отчитывающегося будет спокойна.

Кто сдает журнал учета счет-фактур

Сдавать отчетность этого типа обязаны те лица, которые имеют обязательство вести данный учет. Стоит отметить, что не всегда такая обязанность сопровождает уплату НДС. Плательщик вполне может быть вообще не обязан его платить. Тогда отчетность состоит из НДС-ной декларации.

Последние коррективы в плане перечня организаций и предпринимательских лиц, обязанных сдавать этот отчетный документ, в Налоговом Кодексе состоялись в 2015 году, существенно его расширив, поэтому стоит знать, входит конкретный предпринимательский объект в число сдающих или нет.

Такая обязанность появляется у лиц, выступающих в виде посредника в различных видах сделок. Это лицо действует на благо клиента, но от своего имени.

Это может быть сделка, когда в нее привлечен комиссионер или агент. В таком случае именно объект, выступающий посредником, составляет и сдает отчетный документ. Экспедиторская деятельность также является причиной для подачи регистра.

Отдельно стоит отметить застройщиков, которые, по сути своей, привлекают третьих лиц без осуществления собственного участия. Они также входят в число тех, кто сдает журнал учета счетов-фактур.

Подробности о том, кто и как сдает журнал, смотрите в видео:

Дополнительные аспекты

Журнал учета полученных счетов-фактур – это всегда один документ, который состоит из двух частей. Его можно вести как в бумажном виде, подшивая заполненные документы, соблюдая хронологический порядок, так и в электронном. Этот регистр хранится на предприятии в течение четырех лет. Данные, указанные в нем, должны соответствовать данным, указанным в других регистрационных документах например, в книгах продаж и покупок. Так как сверка с этими носителями вполне может состояться в том случае, если у налоговых органов возникнут вопросы.

Этот регистр служит в основном для подсчета сумм к уплате и доказательства суммы НДС, которая подлежит вычету. Занижения или нарушения в составе обсуждаемой отчетности могут лишить предпринимателя права по возврату переплаченной суммы НДС.

Итак, обязанность вести журнал счетов-фактур в основном возлагается на посреднические лица, которые работают в разных сферах. Подается отчетность по истечении каждого квартала года, именно данные за квартал вносятся в состав. На основании проверки налоговые органы имеют право потребовать дополнительные данные или пояснения в случае выявления каких-либо несоответствий.

Кто сдаёт?

Журнал учёта полученных и выставленных счетов-фактур обязаны сдавать организации и ИП, не являющиеся налогоплательщиками НДС (УСН, ЕНВД, ЕСХН) или освобождённые от исполнения обязанностей налогоплательщика (ст. 145 НК РФ), связанных с исчислением и уплатой налога, не признаваемые налоговыми агентами, в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров, предусматривающих реализацию или приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента), или на основе договоров транспортной экспедиции, а также при выполнении функций застройщика обязаны представить в налоговые органы по месту своего учета соответствующий журнал учета полученных и выставленных счетов-фактур в отношении указанной деятельности по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Заполнение журнала экспедиторами :

В первой части журнала (Часть 1. Выставленные счета-фактуры) в графы 14 и 15 экспедитор должен перенести сведения из граф 9 и 8 строки «Всего к оплате» полученного счета-фактуры о стоимости услуг. Во второй части журнала (Часть 2. Полученные счета-фактуры) в графах 14 и 15 нужно прописать данные из граф 9 и 8 строки «Всего к оплате» выставленного от продавца счета-фактуры. Таким образом, по этим графам и в первой, и во второй частях журнала данные будут одинаковыми.

Куда сдаётся?

Журнал учёта полученных и выставленных счетов-фактур сдаётся в ИФНС по месту постановки на учёт

Как сдавать?

Журнал сдаётся только в электронном виде через сайт налоговой или через спецоператора (электронный документооборот).

Когда сдавать?

В 2017 году журнал учёта полученных и выставленных счетов-фактур сдаётся:

- За I квартал - не позднее 20 апреля.

- За II квартал - не позднее 20 июля 2017 года.

- За III квартал - не позднее 20 октября 2017 года.

Образец заполнения

Инструкция по заполнению

Коды видов операций по НДС 2017-2018В части 1 журнала учета указываются:

В графе 1 - порядковый номер записи.

- счета-фактуры (в том числе корректировочного), исправленного счета-фактуры (в том числе корректировочного), выставленных:

- комиссионером (агентом), реализующим от своего имени товары (работы, услуги), имущественные права покупателю;

- комиссионером (агентом) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав покупателю;

- комиссионером (агентом) при приобретении им от своего имени для комитента (принципала) товаров (работ, услуг), имущественных прав комитенту (принципалу);

- комиссионером (агентом) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав комитенту (принципалу);

- комиссионером (агентом) продавцу при возврате продавцу принятых налогоплательщиком-комитентом (принципалом) на учет товаров в случае приобретения комиссионером (агентом) товаров от своего имени для комитента (принципала);

- комиссионером (агентом) комитенту (принципалу) при возврате комитенту (принципалу) принятых налогоплательщиком-покупателем на учет товаров в случае реализации комиссионером (агентом) товаров от своего имени покупателю;

- экспедитором при приобретении им от своего имени для клиента товаров (работ, услуг), имущественных прав покупателю (клиенту);

- экспедитором на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), приобретения имущественных прав покупателю (клиенту);

- застройщиком или заказчиком, выполняющим функции застройщика, при приобретении ими от своего имени для покупателя (инвестора) товаров (работ, услуг), имущественных прав покупателю (инвестору);

- застройщиком или заказчиком, выполняющим функции застройщика, на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав покупателю (инвестору);

В графе 2 - дата выставления.

В графе 3 - код вида операции по перечню, утвержденному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В случае одновременного отражения нескольких операций в счете-фактуре (в том числе корректировочном), в исправленном счете-фактуре (в том числе корректировочном) указывается одновременно несколько кодов через разделительный знак ";" (точка с запятой);

При заполнении этой графы в графе 4 указываются данные из строки 1 счета-фактуры. Графа не заполняется в случае отсутствия данных, отраженных в строке 1а счета-фактуры.

В графе 6 - порядковый номер и дата составления корректировочного счета-фактуры, указанные в строке 1 корректировочного счета-фактуры. При заполнении этой графы в графе 4 указываются номер и дата составления счета-фактуры согласно строке 1б корректировочного счета-фактуры;

В графе 7 - порядковый номер и дата исправления корректировочного счета-фактуры, указанные в строке 1а корректировочного счета-фактуры. Эта графа не заполняется в случае отсутствия данных, отраженных в строке 1а корректировочного счета-фактуры;

В графе 8 - наименование покупателя, указанное в строке 6 счета-фактуры, исправленного счета-фактуры (в строке 3 корректировочного счета-фактуры, исправленного корректировочного счета-фактуры).

В графе 9 - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя, указанные в строке 6б счета-фактуры, исправленного счета-фактуры (в строке 3б корректировочного счета-фактуры, исправленного корректировочного счета-фактуры).

В графах 10 - 12 - сведения из счетов-фактур (таможенных деклараций, заявлений о ввозе товаров и уплате косвенных налогов), полученных комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, от продавца (продавцов), а также сведения из счетов-фактур, составленных указанными лицами при исполнении ими обязанностей налогового агента при приобретении товаров (работ, услуг) у иностранного лица, не состоящего на учете в налоговом органе.

В графе 10 - наименование продавца, указанного в графе 8 части 2 журнала учета.

В этой графе указывается наименование продавца при приобретении товаров (работ, услуг), имущественных прав комиссионером (агентом) от своего имени для комитента (принципала), а также экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, для покупателя (клиента, инвестора).

В этой графе также указывается наименование продавца-комитента (принципала), указанного в графе 8 части 2 журнала учета, при реализации комиссионером (агентом) от своего имени товаров (работ, услуг), имущественных прав покупателю.

В графе 11 - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца, указанного в графе 10 части 1 журнала учета.

Графа 11 не заполняется при отражении данных:

- по счету-фактуре, составленному налоговым агентом при приобретении товаров (работ, услуг) у иностранного лица, не состоящего на учете в налоговом органе;

- таможенных деклараций в отношении товаров, ввозимых на территорию Российской Федерации;

- заявлений о ввозе товаров и уплате косвенных налогов;

В графе 12 - номер счета-фактуры и дата составления полученного счета-фактуры (корректировочного счета-фактуры), указанные в строке 1 счета-фактуры (корректировочного счета-фактуры), отражаемые в графе 4 (графе 6) части 2 журнала учета.

При заполнении графы 12 указываются номер и дата счета-фактуры (корректировочного счета-фактуры), выставленного продавцом товаров (работ, услуг), имущественных прав, указанным в графе 10 части 1 журнала учета, при приобретении товаров (работ, услуг), имущественных прав комиссионером (агентом) от своего имени для комитента (принципала), составленного налоговым агентом, а также экспедитором и застройщиком или заказчиком, выполняющим функции застройщика, для покупателя (клиента, инвестора). При составлении счета-фактуры экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, в этой графе также указываются регистрационный номер таможенной декларации в отношении товаров, ввозимых на территорию Российской Федерации, номер и дата заявления о ввозе товаров и уплате косвенных налогов.

При заполнении графы 12 комиссионером (агентом), реализующим товары (работы, услуги), имущественные права от своего имени покупателю, указываются номер и дата счета-фактуры (корректировочного счета-фактуры), выставленного продавцом-комитентом (принципалом), указанным в графе 10 части 1 журнала учета, комиссионеру (агенту);

В графе 13 - наименование и код валюты в соответствии с Общероссийским классификатором валют, указанные в строке 7 счета-фактуры, исправленного счета-фактуры (в строке 4 корректировочного счета-фактуры, исправленного корректировочного счета-фактуры).

В графе 14 - стоимость товаров (работ, услуг), имущественных прав по счету-фактуре, указанная в графе 9 по строке "Всего к оплате" счета-фактуры, исправленного счета-фактуры. При отражении в части 1 журнала учета показателей по корректировочному счету-фактуре (исправленному корректировочному счету-фактуре) графа 14 не заполняется.

При отражении в журнале учета данных таможенной декларации в отношении товаров, ввозимых на территорию Российской Федерации, в графе 14 указывается стоимость этих товаров, отраженная в учете.

При отражении в журнале учета данных заявления о ввозе товаров и уплате косвенных налогов в графе 14 отражается налоговая база, указанная в графе 15 заявления о ввозе товаров и уплате косвенных налогов.

В случае отражения в счете-фактуре, составленном комиссионером (агентом) при реализации товаров (работ, услуг), имущественных прав от своего имени, данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, реализуемых по договору комиссии (агентскому договору) с одним комитентом (принципалом), в графе 14 указывается стоимость товаров (работ, услуг), имущественных прав из графы 9 по строке "Всего к оплате" счета-фактуры.

При регистрации счета-фактуры, составленного комиссионером (агентом), реализующим от своего имени товары (работы, услуги), имущественные права двух и более комитентов (принципалов), в графе 14 указывается стоимость товаров (работ, услуг), имущественных прав из графы 9 по строке "Всего к оплате" по каждому счету-фактуре, выставленному комитентом (принципалом) комиссионеру (агенту).

При регистрации счета-фактуры, составленного комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими товары (работы, услуги), имущественные права от своего имени для двух и более комитентов (принципалов), покупателей (клиентов, инвесторов), в графе 14 указывается стоимость товаров (работ, услуг), имущественных прав из графы 9 по строке "Всего к оплате" каждого счета-фактуры, выставленного продавцами в доле, предъявленной каждому комитенту (принципалу), покупателю (клиенту, инвестору);

В графе 15 - сумма налога на добавленную стоимость по счету-фактуре, указанная в графе 8 по строке "Всего к оплате" счета-фактуры, исправленного счета-фактуры. При отражении в части 1 журнала учета показателей по корректировочному счету-фактуре (исправленному корректировочному счету-фактуре) графа 15 не заполняется.

При отражении в журнале учета данных таможенной декларации в отношении товаров, ввозимых на территорию Российской Федерации, в графе 15 указывается сумма налога на добавленную стоимость из колонки "Сумма", отраженная по коду вида таможенного платежа 5010 графы 47 основного и (или) добавочных листов таможенной декларации.

При отражении в журнале учета данных заявления о ввозе товаров и уплате косвенных налогов в графе 15 указывается сумма налога на добавленную стоимость, указанная в графе 20 заявления о ввозе товаров и уплате косвенных налогов.

В случае отражения в счете-фактуре, составленном комиссионером (агентом) при реализации товаров (работ, услуг), имущественных прав от своего имени, данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, реализуемых по договору комиссии (агентскому договору) с одним комитентом (принципалом), в графе 15 указывается сумма налога на добавленную стоимость в отношении товаров (работ, услуг), имущественных прав, реализуемых по договору комиссии (агентскому договору).

При регистрации счета-фактуры, составленного комиссионером (агентом), реализующим от своего имени товары (работы, услуги), имущественные права двух и более комитентов (принципалов), в графе 15 указывается сумма налога на добавленную стоимость из графы 8 по строке "Всего к оплате" по каждому счету-фактуре, выставленному комитентом (принципалом) комиссионеру (агенту).

При регистрации счета-фактуры, составленного комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими товары (работы, услуги), имущественные права от своего имени для двух и более комитентов (принципалов), покупателей (клиентов, инвесторов), в графе 15 указывается сумма налога на добавленную стоимость из графы 8 по строке "Всего к оплате" каждого счета-фактуры, выставленного продавцами в доле, предъявленной каждому комитенту (принципалу), покупателю (клиенту, инвестору);

В графе 16 - разница, отражающая уменьшение стоимости товаров (работ, услуг), имущественных прав с учетом налога на добавленную стоимость, указанная в графе 9 по строке "Всего уменьшение (сумма строк Г)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры).

В графе 17 - разница, отражающая увеличение стоимости товаров (работ, услуг), имущественных прав с учетом налога на добавленную стоимость, указанная в графе 9 по строке "Всего увеличение (сумма строк В)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры).

В графе 18 - разница, отражающая уменьшение суммы налога на добавленную стоимость, указанная в графе 8 по строке "Всего уменьшение (сумма строк Г)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры).

В графе 19 - разница, отражающая увеличение суммы налога на добавленную стоимость, указанная в графе 8 по строке "Всего увеличение (сумма строк В)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры).

7(1). При регистрации счета-фактуры комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, в графах 10 - 15 указываются в отдельных позициях соответствующие данные из счетов-фактур, выставленных продавцами (в том числе при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав) комиссионеру (агенту), экспедитору, застройщику или заказчику, выполняющему функции застройщика. Данные, указываемые в графе 15 части 1 журнала учета по каждому комитенту (принципалу), покупателю (клиенту, инвестору), в сумме должны соответствовать итоговым данным, отраженным в графе 8 по строке "Всего к оплате" счета-фактуры, составленного комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика.

8. При отражении в части 1 журнала учета показателей по счету-фактуре (исправленному счету-фактуре) графы 16 - 19 части 1 журнала учета не заполняются.

При выставлении счетов-фактур (в том числе корректировочных), исправленных счетов-фактур (в том числе корректировочных) на товары (работы, услуги), имущественные права, в которых одновременно отражены операции, облагаемые по налоговым ставкам в размерах 10 и 18 процентов, в графах 15, 18 или 19 соответственно указывается общая итоговая сумма налога по таким счетам-фактурам.

В части 2 журнала учета указываются:

В графе 1 - порядковый номер записи счета-фактуры (в том числе корректировочного), исправленного счета-фактуры (в том числе корректировочного), полученных:

- комиссионером (агентом), реализующим от своего имени товары (работы, услуги), имущественные права, от комитента (принципала);

- комиссионером (агентом) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав от комитента (принципала);

- комиссионером (агентом), приобретающим от своего имени для комитента (принципала) товары (работы, услуги), имущественные права, от продавца этих товаров (работ, услуг), имущественных прав;

- комиссионером (агентом) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав от продавца;

- комиссионером (агентом) от налогоплательщика-покупателя (комитента, принципала) в связи с возвратом продавцу принятых покупателем на учет товаров в случае приобретения комиссионером (агентом) от своего имени для комитента (принципала) товаров;

- комиссионером (агентом) от налогоплательщика-покупателя в связи с возвратом продавцу-комитенту (принципалу) принятых покупателем на учет товаров в случае реализации комиссионером (агентом) от своего имени покупателю товаров;

- экспедитором, приобретающим от своего имени для клиента товары (работы, услуги), имущественные права, от продавца этих товаров (работ, услуг), имущественных прав;

- экспедитором на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав от продавца;

- застройщиком или заказчиком, выполняющим функции застройщика, приобретающими от своего имени для покупателя (инвестора) товары (работы, услуги), имущественные права, от продавца этих товаров (работ, услуг), имущественных прав;

- застройщиком или заказчиком, выполняющим функции застройщика, на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав от продавца;

В графе 2 - дата получения. C 1 октября 2017 года эту графу можно не заполнять (постановление Правительства РФ от 19.08.2017 № 981).

В графе 3 - код вида операции полученного счета-фактуры по перечню, утверждаемому федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В случае одновременного отражения нескольких операций в счете-фактуре (в том числе корректировочном), исправленном счете-фактуре (в том числе корректировочном) указываются одновременно несколько кодов через разделительный знак ";" (точка с запятой);

В графе 4 - порядковый номер и дата составления счета-фактуры, указанные в строке 1 счета-фактуры.

При отражении в журнале учета данных таможенной декларации в отношении товаров, ввозимых на территорию Российской Федерации, В графе 4 указываются регистрационный номер таможенной декларации либо регистрационные номера таможенных деклараций через разделительный знак ";" (точка с запятой).

При отражении в журнале учета данных заявления о ввозе товаров и уплате косвенных налогов В графе 4 указываются номер и дата заявления о ввозе товаров и уплате косвенных налогов либо номера и даты заявлений о ввозе товаров и уплате косвенных налогов через разделительный знак ";" (точка с запятой).

При приобретении товаров (работ, услуг) у иностранного лица, не состоящего на учете в налоговом органе, В графе 4 журнала учета указываются номер и дата счета-фактуры, составленного налоговым агентом, указанным в пунктах 1 - 2 статьи 161 Налогового кодекса Российской Федерации;

В графе 5 - порядковый номер и дата исправления счета-фактуры, указанные в строке 1а счета-фактуры.

При заполнении этой графы В графе 4 указываются данные из строки 1 счета-фактуры. Графа не заполняется в случае отсутствия данных, отраженных в строке 1а счета-фактуры;

В графе 6 - порядковый номер и дата составления корректировочного счета-фактуры, указанные в строке 1 корректировочного счета-фактуры.

При заполнении этой графы В графе 4 указываются номер и дата составления счета-фактуры согласно строке 1б корректировочного счета-фактуры;

В графе 7 - порядковый номер и дата исправления корректировочного счета-фактуры, указанные в строке 1а корректировочного счета-фактуры.

Эта графа не заполняется в случае отсутствия данных, отраженных в строке 1а корректировочного счета-фактуры;

В графе 8 - наименование налогоплательщика-продавца, указанное в строке 2 счета-фактуры, исправленного счета-фактуры (в строке 2 корректировочного счета-фактуры, исправленного корректировочного счета-фактуры);

В графе 9 - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца, указанные в строке 2б счета-фактуры, исправленного счета-фактуры (в строке 2б корректировочного счета-фактуры, исправленного корректировочного счета-фактуры).

Графа 9 не заполняется при отражении данных:

- по счету-фактуре, составленному налоговым агентом, указанным в пунктах 1 - 2 статьи 161 Налогового кодекса Российской Федерации, при приобретении товаров (работ, услуг) у иностранного лица, не состоящего на учете в налоговом органе;

- таможенных деклараций, заявлений о ввозе товаров и уплате косвенных налогов;

В графе 10 - наименование субкомиссионера (субагента) (указывается в случае приобретения и (или) реализации товаров (работ, услуг), имущественных прав от имени субкомиссионера (субагента).

В графе 11 - идентификационный номер налогоплательщика и код причины постановки на учет субкомиссионера (субагента), указанного В графе 10.

В графе 12 - код вида сделки.

В этой графе комиссионер (агент), а также экспедитор, застройщик или заказчик, выполняющий функции застройщика, указывают следующие коды вида сделки:

- 1 - при приобретении от своего имени для комитента (принципала), покупателя (клиента, инвестора) товаров (работ, услуг), имущественных прав;

- 2 - при реализации от своего имени товаров (работ, услуг), имущественных прав покупателю;

- 3 - при возврате продавцу налогоплательщиком-покупателем (комитентом, принципалом, покупателем-инвестором) принятых им на учет товаров в случае приобретения товаров комиссионером (агентом), застройщиком или заказчиком, выполняющим функции застройщика, от своего имени для комитента (принципала, покупателя-инвестора);

- 4 - при возврате продавцу (комитенту, принципалу) налогоплательщиком-покупателем принятых им на учет товаров в случае реализации комиссионером (агентом) от своего имени товаров покупателю;

В графе 13 - наименование и код валюты в соответствии с Общероссийским классификатором валют, указанные в строке 7 счета-фактуры, исправленного счета-фактуры (в строке 4 корректировочного счета-фактуры, исправленного корректировочного счета-фактуры);

В графе 14 - стоимость товаров (работ, услуг), имущественных прав по счету-фактуре, указанная В графе 9 по строке "Всего к оплате" счета-фактуры, исправленного счета-фактуры.

При отражении в части 2 журнала учета показателей по корректировочному счету-фактуре (исправленному корректировочному счету-фактуре) графа 14 не заполняется.

В случае отражения в счете-фактуре данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, приобретаемых комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, от своего имени по договору комиссии (агентскому договору), договору транспортной экспедиции, а также приобретаемых при выполнении функций застройщика, В графе 14 указывается стоимость товаров (работ, услуг), имущественных прав, указанная В графе 9 по строке "Всего к оплате" счета-фактуры.

При получении счетов-фактур комиссионером (агентом) от двух и более комитентов (принципалов), реализующих товары (работы, услуги), имущественные права от своего имени, В графе 14 указывается стоимость товаров (работ, услуг), имущественных прав по каждому комитенту (принципалу).

При отражении в журнале учета данных таможенной декларации в отношении товаров, ввозимых на территорию Российской Федерации, В графе 14 указывается стоимость этих товаров, отраженная в учете.

При отражении в журнале учета данных заявления о ввозе товаров и уплате косвенных налогов В графе 14 отражается налоговая база, указанная В графе 15 заявления о ввозе товаров и уплате косвенных налогов;

В графе 15 - сумма налога на добавленную стоимость по счету-фактуре, указанная В графе 8 по строке "Всего к оплате" счета-фактуры (исправленного счета-фактуры).

При отражении в части 2 журнала учета показателей по корректировочному счету-фактуре (исправленному корректировочному счету-фактуре) графа 15 не заполняется.

В случае отражения в счете-фактуре данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, приобретаемых комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, от своего имени по договору комиссии (агентскому договору), договору транспортной экспедиции, а также приобретаемых при выполнении функций застройщика, В графе 15 указывается сумма налога на добавленную стоимость в отношении товаров (работ, услуг), имущественных прав, приобретаемых по договору комиссии (агентскому договору), договору транспортной экспедиции, а также приобретаемых при выполнении функций застройщика.

При получении счетов-фактур комиссионером (агентом) от двух и более комитентов (принципалов), реализующих товары (работы, услуги), имущественные права от своего имени, В графе 15 указывается сумма налога на добавленную стоимость по каждому комитенту (принципалу).

При отражении в журнале учета данных таможенной декларации в отношении товаров, ввозимых на территорию Российской Федерации, В графе 15 указывается сумма налога на добавленную стоимость из колонки "Сумма", отраженная по коду вида таможенного платежа 5010 графы 47 основного и (или) добавочных листов таможенной декларации.

При отражении в журнале учета данных заявления о ввозе товаров и уплате косвенных налогов В графе 15 указывается сумма налога на добавленную стоимость, указанная В графе 20 заявления о ввозе товаров и уплате косвенных налогов;

В графе 16 - разница, отражающая уменьшение стоимости товаров (работ, услуг), имущественных прав с учетом налога на добавленную стоимость, указанная В графе 9 по строке "Всего уменьшение (сумма строк Г)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры);

В графе 17 - разница, отражающая увеличение стоимости товаров (работ, услуг), имущественных прав с учетом налога на добавленную стоимость, указанная В графе 9 по строке "Всего увеличение (сумма строк В)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры);

В графе 18 - разница, отражающая уменьшение суммы налога на добавленную стоимость, указанная В графе 8 по строке "Всего уменьшение (сумма строк Г)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры);

В графе 19 - разница, отражающая увеличение суммы налога на добавленную стоимость, указанная В графе 8 по строке "Всего увеличение (сумма строк В)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры).

При отражении в части 2 журнала учета показателей по счету-фактуре (исправленному счету-фактуре) графы 16 - 19 части 2 журнала учета не заполняются.

При регистрации исправленного счета-фактуры (в том числе корректировочного) в графах 8 - 19 указываются исправленные данные. Если данные в графах 8 - 19 не исправлялись, в соответствующих графах указываются данные, отраженные в счете-фактуре (в том числе корректировочном) до внесения в него исправлений.

При необходимости внесения изменений в журнал учета (в том числе после завершения налогового периода), регистрация счета-фактуры (в том числе корректировочного) производится в журнале учета за тот налоговый период, в котором был зарегистрирован счет-фактура (корректировочный счет-фактура) до внесения в него исправлений в следующем порядке.

В новой строке журнала учета производятся записи данных по счету-фактуре (в том числе корректировочному) до внесения в него исправлений, подлежащие аннулированию (с отрицательным значением), и в следующей строке осуществляется регистрация счета-фактуры (в том числе корректировочного) с внесенными в него исправлениями (с положительным значением).

В случае ошибочной регистрации в журнале учета счета-фактуры (корректировочного счета-фактуры) в новой строке журнала учета производятся записи данных по счету-фактуре (в том числе корректировочному), подлежащие аннулированию (с отрицательным значением) за тот налоговый период, в котором был ошибочно зарегистрирован указанный счет-фактура (в том числе корректировочный).

При обнаружении в текущем налоговом периоде факта отсутствия регистрации в журнале учета счета-фактуры (корректировочного счета-фактуры), полученного в истекшем налоговом периоде либо после завершения налоговых периодов, записи данных по такому счету-фактуре (в том числе корректировочному) производятся в новой строке журнала учета за тот налоговый период, в котором этот счет-фактура (в том числе корректировочный) составлен.

Уточненные данные журнала учета используются для внесения изменений в налоговую декларацию по налогу на добавленную стоимость при обнаружении в текущем налоговом периоде ошибок (искажений), допущенных в истекшем налоговом периоде.

Журнал учета, составленный на бумажном носителе, подписывается до 20-го числа месяца, следующего за истекшим налоговым периодом, руководителем организации (уполномоченным им лицом) или индивидуальным предпринимателем (уполномоченным им лицом), прошнуровывается, его страницы пронумеровываются.

Журнал учета за налоговый период, составленный в электронном виде, подписывается усиленной квалифицированной электронной подписью руководителя организации (уполномоченного им лица), индивидуального предпринимателя при передаче журнала учета в налоговый орган в случаях, предусмотренных Налоговым кодексом Российской Федерации.

Контроль за правильностью ведения журнала учета на бумажном носителе или в электронном виде, составленного организацией, осуществляет руководитель этой организации (уполномоченное им лицо), журнала учета, составленного индивидуальным предпринимателем (уполномоченным им лицом), - индивидуальный предприниматель.

Журнал учета, составленный на бумажном носителе или в электронном виде хранится в течение не менее 4 лет с даты последней записи.

Штраф

Ответственность за непредоставление журнала учёта полученных и выставленных счетов-фактур не предусмотрена. Но можно получить штраф как за несвоевременное сообщение сведений налоговому органу (п.1 ст.129.1 НК РФ).

Закон

Приложение N 3

к постановлению Правительства

Российской Федерации

ФОРМА ЖУРНАЛА

УЧЕТА ПОЛУЧЕННЫХ И ВЫСТАВЛЕННЫХ СЧЕТОВ-ФАКТУР, ПРИМЕНЯЕМЫХ

ПРИ РАСЧЕТАХ ПО НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ,

И ПРАВИЛА ЕГО ВЕДЕНИЯ

Список изменяющих документов

(в ред. Постановлений Правительства РФ от 28.05.2013 N 446,

от 30.07.2014 N 735, от 19.08.2017 N 981)

Список изменяющих документов

(в ред. Постановления Правительства РФ от 19.08.2017 N 981)

I. Форма журнала учета полученных и выставленных счетов-фактур,

применяемых при расчетах по налогу на добавленную стоимость

Наименование налогоплательщика (лица, не являющегося налогоплательщиком) __

ИНН/КПП налогоплательщика (лица, не являющегося налогоплательщиком) _______

___________________________________________________________________________

за ___ квартал 20__ года

Часть 1. Выставленные счета-фактуры

|

Дата выставления |

Код вида операции |

Номер и дата счета-фактуры |

Наименование покупателя |

ИНН/КПП покупателя |

Сведения из счетов-фактур, полученных от продавцов |

Наименование и код валюты |

|||||||||||||

|

наименование продавца (из графы 8 части 2) |

ИНН/КПП продавца (из графы 9 части 2) |

номер и дата счета-фактуры (корректировочного счета-фактуры), полученного от продавца (из графы 4 (графы 6) части 2) |

|||||||||||||||||

|

уменьшение |

увеличение |

уменьшение |

увеличение |

||||||||||||||||

Часть 2. Полученные счета-фактуры

|

Дата получения |

Код вида операции |

Номер и дата счета-фактуры |

Номер и дата исправления счета-фактуры |

Номер и дата корректировочного счета-фактуры |

Номер и дата исправления корректировочного счета-фактуры |

Наименование продавца |

ИНН/КПП продавца |

Сведения о посреднической деятельности, указываемые комиссионером (агентом) |

Наименование и код валюты |

Стоимость товаров (работ, услуг), имущественных прав по счету-фактуре - всего |

В том числе сумма НДС по счету-фактуре |

Разница стоимости с учетом НДС по корректировочному счету-фактуре |

Разница НДС по корректировочному счету-фактуре |

||||||

|

наименование субкомиссионера (субагента) |

ИНН/ КПП субкомиссионера (субагента) |

код вида сделки |

|||||||||||||||||

|

уменьшение |

увеличение |

уменьшение |

увеличение |

||||||||||||||||

Руководитель организации или иное уполномоченное лицо _________ ___________

(подпись)(ф.и.о. )

Индивидуальный предприниматель

или иное уполномоченное лицо_________ ___________

(подпись)(ф.и.о. )

Реквизитысвидетельства огосударственнойрегистрациииндивидуального

предпринимателя ___________________________

II. Правила ведения журнала учета полученных

и выставленных счетов-фактур, применяемых при расчетах

по налогу на добавленную стоимость

1. Журнал учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость (далее - журнал учета), ведется за налоговый период на бумажном носителе либо в электронном виде только в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии (субкомиссии ), агентских (субагентских ) договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (субкомиссионера ), агента (субагента), договоров транспортной экспедиции, а также при выполнении функций застройщика:

а) налогоплательщиками налога на добавленную стоимость, в том числе исполняющими обязанности налоговых агентов, а также лицами, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость;

б) лицами, не являющимися налогоплательщиками налога на добавленную стоимость.

(п. 1 в ред. Постановления Правительства РФ от 19.08.2017 N 981)

1(1). Для налогоплательщиков налога на добавленную стоимость и лиц, не являющихся налогоплательщиками налога на добавленную стоимость, которые осуществляют предпринимательскую деятельность на основе договоров транспортной экспедиции, положения настоящего раздела применяются только в случае приобретения товаров (работ, услуг) от своего имени, стоимость которых не включается ими в расходы в соответствии с условиями заключенных договоров (то есть при определении налоговой базы в порядке, установленном главами 23, 25, 26(1) и 26(2) Налогового кодекса Российской Федерации, в составе доходов учитываются доходы в виде вознаграждения при исполнении указанных договоров).

(п. 1(1) введен Постановлением Правительства РФ от 19.08.2017 N 981)

1(2). В журнале учета не подлежат регистрации счета-фактуры, выставленные налогоплательщиками (комиссионерами, агентами, экспедиторами, застройщиками или заказчиками, выполняющими функции застройщика) комитенту (принципалу), покупателю (клиенту, инвестору) на сумму дохода в виде вознаграждения при исполнении указанных в настоящего раздела договоров.

(п. 1(2) введен Постановлением Правительства РФ от 19.08.2017 N 981)

1(3). Журнал учета не ведется в следующих случаях:

а) реализация комиссионером (агентом) товаров (работ, услуг), имущественных прав лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации;

б) реализация комиссионером (агентом) товаров (работ, услуг), имущественных прав в случаях, предусмотренных пунктом 5 статьи 161 Налогового кодекса Российской Федерации.

(п. 1(3) введен Постановлением Правительства РФ от 19.08.2017 N 981)

1(4). Журнал учета состоит из двух частей - "Выставленные счета-фактуры" (далее - часть 1 журнала учета) и "Полученные счета-фактуры" (далее - часть 2 журнала учета).

(п. 1(4) введен Постановлением Правительства РФ от 19.08.2017 N 981)

2. Утратил силу. - Постановление Правительства РФ от 19.08.2017 N 981.

м) в - код вида сделки.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

В этой графе комиссионер (агент), а также экспедитор, застройщик или заказчик, выполняющий функции застройщика, указывают следующие коды вида сделки:

1 - при приобретении от своего имени для комитента (принципала), покупателя (клиента, инвестора) товаров (работ, услуг), имущественных прав;

(в ред. Постановлений Правительства РФ от 30.07.2014 N 735, от 19.08.2017 N 981)

2 - при реализации от своего имени товаров (работ, услуг), имущественных прав покупателю;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

3 - при возврате продавцу налогоплательщиком-покупателем (комитентом, принципалом, покупателем-инвестором) принятых им на учет товаров в случае приобретения товаров комиссионером (агентом), застройщиком или заказчиком, выполняющим функции застройщика, от своего имени для комитента (принципала, покупателя-инвестора);

4 - при возврате продавцу (комитенту, принципалу) налогоплательщиком-покупателем принятых им на учет товаров в случае реализации комиссионером (агентом) от своего имени товаров покупателю;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

н) в - наименование и код валюты в соответствии с Общероссийским классификатором валют, указанные в счета-фактуры, исправленного счета-фактуры (в корректировочного счета-фактуры, исправленного корректировочного счета-фактуры);

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

о) в - стоимость товаров (работ, услуг), имущественных прав по счету-фактуре, указанная в графе 9 по "Всего к оплате" счета-фактуры, исправленного счета-фактуры. При отражении в журнала учета показателей по корректировочному счету-фактуре (исправленному корректировочному счету-фактуре) графа 14 не заполняется.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

В случае отражения в счете-фактуре данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, приобретаемых комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, от своего имени по договору комиссии (агентскому договору), договору транспортной экспедиции, а также приобретаемых при выполнении функций застройщика, в графе 14 указывается стоимость товаров (работ, услуг), имущественных прав, указанная в графе 9 по "Всего к оплате" счета-фактуры.

При получении счетов-фактур комиссионером (агентом) от двух и более комитентов (принципалов), реализующих товары (работы, услуги), имущественные права от своего имени, в графе 14 указывается стоимость товаров (работ, услуг), имущественных прав по каждому комитенту (принципалу).

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

При отражении в журнале учета данных таможенной декларации в отношении товаров, ввозимых на территорию Российской Федерации, в графе 14 указывается стоимость этих товаров, отраженная в учете.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

При отражении в журнале учета данных заявления о ввозе товаров и уплате косвенных налогов в графе 14 отражается налоговая база, указанная в графе 15 заявления о ввозе товаров и уплате косвенных налогов;

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

п) в - сумма налога на добавленную стоимость по счету-фактуре, указанная в графе 8 по "Всего к оплате" счета-фактуры (исправленного счета-фактуры). При отражении в журнала учета показателей по корректировочному счету-фактуре (исправленному корректировочному счету-фактуре) графа 15 не заполняется.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

В случае отражения в счете-фактуре данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, приобретаемых комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, от своего имени по договору комиссии (агентскому договору), договору транспортной экспедиции, а также приобретаемых при выполнении функций застройщика, в графе 15 указывается сумма налога на добавленную стоимость в отношении товаров (работ, услуг), имущественных прав, приобретаемых по договору комиссии (агентскому договору), договору транспортной экспедиции, а также приобретаемых при выполнении функций застройщика.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

При получении счетов-фактур комиссионером (агентом) от двух и более комитентов (принципалов), реализующих товары (работы, услуги), имущественные права от своего имени, в графе 15 указывается сумма налога на добавленную стоимость по каждому комитенту (принципалу).

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

При отражении в журнале учета данных таможенной декларации в отношении товаров, ввозимых на территорию Российской Федерации, в графе 15 указывается сумма налога на добавленную стоимость из колонки "Сумма", отраженная по коду вида таможенного платежа 5010 графы 47 основного и (или) добавочных листов таможенной декларации.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

При отражении в журнале учета данных заявления о ввозе товаров и уплате косвенных налогов в графе 15 указывается сумма налога на добавленную стоимость, указанная в графе 20 заявления о ввозе товаров и уплате косвенных налогов;

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

р) в - разница, отражающая уменьшение стоимости товаров (работ, услуг), имущественных прав с учетом налога на добавленную стоимость, указанная в графе 9 по "Всего уменьшение (сумма строк Г)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры);

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

с) в - разница, отражающая увеличение стоимости товаров (работ, услуг), имущественных прав с учетом налога на добавленную стоимость, указанная в графе 9 по "Всего увеличение (сумма строк В)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры);

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

т) в - разница, отражающая уменьшение суммы налога на добавленную стоимость, указанная в графе 8 по "Всего уменьшение (сумма строк Г)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры);

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

у) в - разница, отражающая увеличение суммы налога на добавленную стоимость, указанная в графе 8 по "Всего увеличение (сумма строк В)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры).

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

12. При отражении в журнала учета показателей по счету-фактуре (исправленному счету-фактуре) - части 2 журнала учета не заполняются.

При регистрации исправленного счета-фактуры (в том числе корректировочного) в - указываются исправленные данные. Если данные в графах 8 - 19 не исправлялись, в соответствующих графах указываются данные, отраженные в счете-фактуре (в том числе корректировочном) до внесения в него исправлений.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

Абзацы третий - четвертый утратили силу. - Постановление Правительства РФ от 19.08.2017 N 981.

При необходимости внесения изменений в учета (в том числе после завершения налогового периода), регистрация (в том числе корректировочного) производится в журнале учета за тот налоговый период, в котором был зарегистрирован счет-фактура (корректировочный счет-фактура) до внесения в него исправлений в следующем порядке.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

В новой строке журнала учета производятся записи данных по счету-фактуре (в том числе корректировочному) до внесения в него исправлений, подлежащие аннулированию (с отрицательным значением), и в следующей строке осуществляется регистрация счета-фактуры (в том числе корректировочного) с внесенными в него исправлениями (с положительным значением).

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

В случае ошибочной регистрации в журнале учета счета-фактуры (корректировочного счета-фактуры) в новой строке журнала учета производятся записи данных по счету-фактуре (в том числе корректировочному), подлежащие аннулированию (с отрицательным значением) за тот налоговый период, в котором был ошибочно зарегистрирован указанный счет-фактура (в том числе корректировочный).

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

При обнаружении в текущем налоговом периоде факта отсутствия регистрации в журнале учета счета-фактуры (корректировочного счета-фактуры), полученного в истекшем налоговом периоде либо после завершения налоговых периодов, записи данных по такому счету-фактуре (в том числе корректировочному) производятся в новой строке журнала учета за тот налоговый период, в котором этот счет-фактура (в том числе корректировочный) составлен.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

Уточненные данные журнала учета используются для внесения изменений в налоговую декларацию по налогу на добавленную стоимость при обнаружении в текущем налоговом периоде ошибок (искажений), допущенных в истекшем налоговом периоде.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

13. Абзац утратил силу. - Постановление Правительства РФ от 19.08.2017 N 981.

Журнал учета, составленный на бумажном носителе, подписывается до 20-го числа месяца, следующего за истекшим налоговым периодом, руководителем организации (уполномоченным им лицом) или индивидуальным предпринимателем (уполномоченным им лицом), прошнуровывается, его страницы пронумеровываются.

(в ред. Постановления Правительства РФ от 19.08.2017 N 981)

Журнал учета за налоговый период, составленный в электронном виде, подписывается усиленной квалифицированной электронной подписью руководителя организации (уполномоченного им лица), индивидуального предпринимателя при передаче журнала учета в налоговый орган в случаях, предусмотренных Налоговым кодексом Российской Федерации.

(в ред. Постановления Правительства РФ от 28.05.2013 N 446)

Контроль за правильностью ведения журнала учета на бумажном носителе или в электронном виде, составленного организацией, осуществляет руководитель этой организации (уполномоченное им лицо), журнала учета, составленного индивидуальным предпринимателем (уполномоченным им лицом), - индивидуальный предприниматель.

(в ред. Постановления Правительства РФ от 19.08.2017 N 981)

Журнал учета, составленный на бумажном носителе или в электронном виде хранится в течение не менее 4 лет с даты последней записи.

Дата выставления

Код вида операции

Номер и дата счета-фактуры

Наименование покупателя

ИНН/ КПП покупателя

Сведения из счетов-фактур, полученных от продавцов

Наименование и код валюты

номер и дата счета-фактуры (корректировочного счета-фактуры), полученного от продавца (из графы 4 (графы 6) части 2)

уменьшение

увеличение

уменьшение

увеличение

Часть 2. Полученные счета-фактуры

|

Дата получения |

Код вида операции |

Номер и дата счета-фактуры |

Номер и дата исправления счета-фактуры |

Номер и дата корректировочного счета-фактуры |

Номер и дата исправления корректировочного счета-фактуры |

Наименование продавца |

ИНН/ КПП продавца |

Сведения о посреднической деятельности, указываемые комиссионером (агентом) |

Наименование и код валюты |

Стоимость товаров (работ, услуг), имущественных прав по счету-фактуре - всего |

В том числе сумма НДС по счету-фактуре |

Разница стоимости с учетом НДС по корректировочному счету-фактуре |

Разница НДС по корректировочному счету-фактуре |

|||||

|

наименование субкомиссионера (субагента) |

ИНН/ КПП субкомиссионера (субагента) |

код вида сделки |

||||||||||||||||

|

уменьшение |

увеличение |

уменьшение |

увеличение |

|||||||||||||||

Реквизиты свидетельства о государственной регистрации индивидуального предпринимателя _________________

II. Правила ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость

1. Журнал учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость (далее - журнал учета), ведется за налоговый период на бумажном носителе либо в электронном виде только в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии (субкомиссии), агентских (субагентских) договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (субкомиссионера), агента (субагента), договоров транспортной экспедиции, а также при выполнении функций застройщика:

а) налогоплательщиками налога на добавленную стоимость, в том числе исполняющими обязанности налоговых агентов, а также лицами, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость;

б) лицами, не являющимися налогоплательщиками налога на добавленную стоимость.

Информация об изменениях:

Раздел II дополнен пунктом 1.1 с 1 октября 2017 г. - Постановление

1.1. Для налогоплательщиков налога на добавленную стоимость и лиц, не являющихся налогоплательщиками налога на добавленную стоимость, которые осуществляют предпринимательскую деятельность на основе договоров транспортной экспедиции, положения пункта 1 настоящего раздела применяются только в случае приобретения товаров (работ, услуг) от своего имени, стоимость которых не включается ими в расходы в соответствии с условиями заключенных договоров (то есть при определении налоговой базы в порядке, установленном главами 23 , , 26.1 и 26.2 Налогового кодекса Российской Федерации, в составе доходов учитываются доходы в виде вознаграждения при исполнении указанных договоров).

Информация об изменениях:

Раздел II дополнен пунктом 1.2 с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

1.2. В журнале учета не подлежат регистрации счета-фактуры, выставленные налогоплательщиками (комиссионерами, агентами, экспедиторами, застройщиками или заказчиками, выполняющими функции застройщика) комитенту (принципалу), покупателю (клиенту, инвестору) на сумму дохода в виде вознаграждения при исполнении указанных в пункте 1 настоящего раздела договоров.

Информация об изменениях:

Раздел II дополнен пунктом 1.3 с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

1.3. Журнал учета не ведется в следующих случаях:

а) реализация комиссионером (агентом) товаров (работ, услуг), имущественных прав лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации;

б) реализация комиссионером (агентом) товаров (работ, услуг), имущественных прав в случаях, предусмотренных пунктом 5 статьи 161

Информация об изменениях:

Раздел II дополнен пунктом 1.4 с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

1.4. Журнал учета состоит из двух частей - части 1 "Выставленные счета-фактуры" (далее - часть 1 журнала учета) и части 2 "Полученные счета-фактуры" (далее - часть 2 журнала учета).

3. В части 1 журнала учета подлежат единой регистрации счета-фактуры (в том числе исправленные, корректировочные), составленные за истекший налоговый период на бумажном носителе или в электронном виде.

В части 2 журнала учета подлежат единой регистрации счета-фактуры (в том числе исправленные, корректировочные), составленные на бумажном носителе или в электронном виде за истекший налоговый период и полученные, в том числе после завершения истекшего налогового периода, в котором был составлен счет-фактура покупателю, но до установленного статьей 174 Налогового кодекса Российской Федерации срока представления налоговой декларации за соответствующий налоговый период или срока представления журнала учета в случаях, предусмотренных пунктом 5.2 статьи 174 Налогового кодекса Российской Федерации.

4. В случае если комитент (принципал), покупатель (клиент, инвестор) не получили от комиссионера (агента), экспедитора, застройщика или заказчика, выполняющего функции застройщика, счет-фактуру в электронном виде, допускается составление комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, такого счета-фактуры на бумажном носителе. При этом комиссионер (агент), экспедитор, застройщик или заказчик, выполняющий функции застройщика, переносят показатели из составленного счета-фактуры в электронном виде, не изменяя их, в счет-фактуру, составленный на бумажном носителе. При составлении такого счета-фактуры на бумажном носителе реквизиты счета-фактуры дополняются подписью главного бухгалтера организации или иного уполномоченного лица. В части 1 журнала учета в этом случае комиссионер (агент), экспедитор, застройщик или заказчик, выполняющий функции застройщика, регистрируют только выставленный счет-фактуру на бумажном носителе. После выставления комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, и получения комитентом (принципалом), покупателем (клиентом, инвестором) такого счета-фактуры на бумажном носителе его перевыставление в электронном виде не допускается. Если на дату составления указанного счета-фактуры на бумажном носителе возникла необходимость внесения изменений в ранее составленный счет-фактуру в электронном виде, в том числе в связи с изменением уполномоченного лица, подписавшего счет-фактуру, комитенту (принципалу), покупателю (клиенту, инвестору) направляется счет-фактура на бумажном носителе с реквизитами, исправленными в соответствии с приложением N 1 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость", и с указанием в строке 1а порядкового номера исправления и даты исправления. Если комиссионер (агент), экспедитор, застройщик или заказчик, выполняющий функции застройщика, выставили комитенту (принципалу), покупателю (клиенту, инвестору), а комитент (принципал), покупатель (клиент, инвестор) получили только счет-фактуру с исправленными реквизитами, в части 1 журнала учета комиссионер (агент), экспедитор, застройщик или заказчик, выполняющий функции застройщика, регистрируют только счет-фактуру с исправленными реквизитами.

5. В журнале учета указываются:

а) полное или сокращенное наименование налогоплательщика в соответствии с учредительными документами или фамилия, имя, отчество индивидуального предпринимателя, лица, не являющегося налогоплательщиком;

б) идентификационный номер и код причины постановки на учет налогоплательщика, лица, не являющегося налогоплательщиком;

в) налоговый период, за который составлен журнал учета.

7. В части 1 журнала учета указываются:

а) в графе 1 - порядковый номер записи:

счета-фактуры (в том числе корректировочного), исправленного счета-фактуры (в том числе корректировочного), выставленных:

Постановление Правительства РФ от 19 августа 2017 г. N 981

Постановление Правительства РФ от 19 августа 2017 г. N 981

комиссионером (агентом), реализующим от своего имени товары (работы, услуги), имущественные права покупателю;

комиссионером (агентом) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав покупателю;

комиссионером (агентом) при приобретении им от своего имени для комитента (принципала) товаров (работ, услуг), имущественных прав комитенту (принципалу);

комиссионером (агентом) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав комитенту (принципалу);

абзац утратил силу с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

комиссионером (агентом) продавцу при возврате продавцу принятых налогоплательщиком-комитентом (принципалом) на учет товаров в случае приобретения комиссионером (агентом) товаров от своего имени для комитента (принципала);

комиссионером (агентом) комитенту (принципалу) при возврате комитенту (принципалу) принятых налогоплательщиком-покупателем на учет товаров в случае реализации комиссионером (агентом) товаров от своего имени покупателю;

абзацы 12 - 17 утратили силу с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

экспедитором при приобретении им от своего имени для клиента товаров (работ, услуг), имущественных прав покупателю (клиенту);

экспедитором на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), приобретения имущественных прав покупателю (клиенту);

застройщиком или заказчиком, выполняющим функции застройщика, при приобретении ими от своего имени для покупателя (инвестора) товаров (работ, услуг), имущественных прав покупателю (инвестору);

застройщиком или заказчиком, выполняющим функции застройщика, на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав покупателю (инвестору);

в) в графе 3 - код вида операции по перечню , утвержденному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В случае одновременного отражения нескольких операций в счете-фактуре (в том числе корректировочном), в исправленном счете-фактуре (в том числе корректировочном) указывается одновременно несколько кодов через разделительный знак ";" (точка с запятой);

д) в графе 5 - порядковый номер и дата исправления счета-фактуры, указанные в строке 1а счета-фактуры. При заполнении этой графы в графе 4 указываются данные из строки 1 счета-фактуры. Графа не заполняется в случае отсутствия данных, отраженных в строке 1а счета-фактуры;

е) в графе 6 - порядковый номер и дата составления корректировочного счета-фактуры, указанные в строке 1 корректировочного счета-фактуры. При заполнении этой графы в графе 4 указываются номер и дата составления счета-фактуры согласно строке 1б корректировочного счета-фактуры;

ж) в графе 7 - порядковый номер и дата исправления корректировочного счета-фактуры, указанные в строке 1а корректировочного счета-фактуры. Эта графа не заполняется в случае отсутствия данных, отраженных в строке 1а корректировочного счета-фактуры;

и) в графе 9 - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя, указанные в строке 6б счета-фактуры, исправленного счета-фактуры (в строке 3б корректировочного счета-фактуры, исправленного корректировочного счета-фактуры);

к) в графах 10 - 12 - сведения из счетов-фактур (таможенных деклараций, заявлений о ввозе товаров и уплате косвенных налогов), полученных комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, от продавца (продавцов), а также сведения из счетов-фактур, составленных указанными лицами при исполнении ими обязанностей налогового агента при приобретении товаров (работ, услуг) у иностранного лица, не состоящего на учете в налоговом органе.

В графе 10 - наименование продавца, указанного в графе 8 части 2 журнала учета.

В этой графе указывается наименование продавца при приобретении товаров (работ, услуг), имущественных прав комиссионером (агентом) от своего имени для комитента (принципала), а также экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, для покупателя (клиента, инвестора).

В этой графе также указывается наименование продавца-комитента (принципала), указанного в графе 8 части 2 журнала учета, при реализации комиссионером (агентом) от своего имени товаров (работ, услуг), имущественных прав покупателю;

л) в графе 11 - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца, указанного в графе 10 части 1 журнала учета.

Графа 11 не заполняется при отражении данных:

по счету-фактуре, составленному налоговым агентом при приобретении товаров (работ, услуг) у иностранного лица, не состоящего на учете в налоговом органе;

таможенных деклараций в отношении товаров, ввозимых на территорию Российской Федерации;

заявлений о ввозе товаров и уплате косвенных налогов;

м) в графе 12 - номер счета-фактуры и дата составления полученного счета-фактуры (корректировочного счета-фактуры), указанные в строке 1 счета-фактуры (корректировочного счета-фактуры), отражаемые в графе 4 (графе 6) части 2 журнала учета.

При заполнении графы 12 указываются номер и дата счета-фактуры (корректировочного счета-фактуры), выставленного продавцом товаров (работ, услуг), имущественных прав, указанным в графе 10 части 1 журнала учета, при приобретении товаров (работ, услуг), имущественных прав комиссионером (агентом) от своего имени для комитента (принципала), составленного налоговым агентом, а также экспедитором и застройщиком или заказчиком, выполняющим функции застройщика, для покупателя (клиента, инвестора). При составлении счета-фактуры экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, в этой графе также указываются регистрационный номер таможенной декларации в отношении товаров, ввозимых на территорию Российской Федерации, номер и дата

При заполнении графы 12 комиссионером (агентом), реализующим товары (работы, услуги), имущественные права от своего имени покупателю, указываются номер и дата счета-фактуры (корректировочного счета-фактуры), выставленного продавцом-комитентом (принципалом), указанным в графе 10 части 1 журнала учета, комиссионеру (агенту);

о) в графе 14 - стоимость товаров (работ, услуг), имущественных прав по счету-фактуре, указанная в графе 9 по строке "Всего к оплате" счета-фактуры, исправленного счета-фактуры. При отражении в части 1 журнала учета показателей по корректировочному счету-фактуре (исправленному корректировочному счету-фактуре) графа 14 не заполняется.

графе 14 указывается стоимость этих товаров, отраженная в учете.

графе 14 отражается налоговая база, указанная в графе 15 заявления о ввозе товаров и уплате косвенных налогов.

графе 14 графы 9 по строке

графе 14 указывается стоимость товаров (работ, услуг), имущественных прав из графы 9 по строке

графе 14 указывается стоимость товаров (работ, услуг), имущественных прав из графы 9 по строке

п) в графе 15 - сумма налога на добавленную стоимость по счету-фактуре, указанная в графе 8 по строке "Всего к оплате" счета-фактуры, исправленного счета-фактуры. При отражении в части 1

При отражении в журнале учета данных таможенной декларации в отношении товаров, ввозимых на территорию Российской Федерации, в графе 15 колонки "Сумма", отраженная по коду вида таможенного платежа графы 47 основного и (или) добавочных листов таможенной декларации.

При отражении в журнале учета данных заявления о ввозе товаров и уплате косвенных налогов в графе 15 указывается сумма налога на добавленную стоимость, указанная в графе 20 заявления о ввозе товаров и уплате косвенных налогов.

В случае отражения в счете-фактуре, составленном комиссионером (агентом) при реализации товаров (работ, услуг), имущественных прав от своего имени, данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, реализуемых по договору комиссии (агентскому договору) с одним комитентом (принципалом), в графе 15 указывается сумма налога на добавленную стоимость в отношении товаров (работ, услуг), имущественных прав, реализуемых по договору комиссии (агентскому договору).

При регистрации счета-фактуры, составленного комиссионером (агентом), реализующим от своего имени товары (работы, услуги), имущественные права двух и более комитентов (принципалов), в графе 15 указывается сумма налога на добавленную стоимость из графы 8 по строке "Всего к оплате" по каждому счету-фактуре, выставленному комитентом (принципалом) комиссионеру (агенту).

При регистрации счета-фактуры, составленного комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими товары (работы, услуги), имущественные права от своего имени для двух и более комитентов (принципалов), покупателей (клиентов, инвесторов), в графе 15 указывается сумма налога на добавленную стоимость из графы 8 по строке "Всего к оплате" каждого счета-фактуры, выставленного продавцами в доле, предъявленной каждому комитенту (принципалу), покупателю (клиенту, инвестору);

р) в графе 16 - разница, отражающая уменьшение стоимости товаров (работ, услуг), имущественных прав с учетом налога на добавленную стоимость, указанная в графе 9 по строке

Информация об изменениях:

Постановлением Правительства РФ от 30 июля 2014 г. N 735 приложение дополнено подпунктом "с"

с) в графе 17 - разница, отражающая увеличение стоимости товаров (работ, услуг), имущественных прав с учетом налога на добавленную стоимость, указанная в графе 9 по строке "Всего увеличение (сумма строк В)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры);

Информация об изменениях:

Постановлением Правительства РФ от 30 июля 2014 г. N 735 приложение дополнено подпунктом "т"

т) в графе 18 - разница, отражающая уменьшение суммы налога на добавленную стоимость, указанная в графе 8 по строке "Всего уменьшение (сумма строк Г)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры);

Информация об изменениях:

Постановлением Правительства РФ от 30 июля 2014 г. N 735 приложение дополнено подпунктом "у"

у) в графе 19 - разница, отражающая увеличение суммы налога на добавленную стоимость, указанная в графе 8 по строке "Всего увеличение (сумма строк В)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры).

Информация об изменениях:

Раздел II дополнен пунктом 7.1 с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

7.1. При регистрации счета-фактуры комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, в графах 10 - 15 указываются в отдельных позициях соответствующие данные из счетов-фактур, выставленных продавцами (в том числе при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав) комиссионеру (агенту), экспедитору, застройщику или заказчику, выполняющему функции застройщика. Данные, указываемые в графе 15 части 1 журнала учета по каждому комитенту (принципалу), покупателю (клиенту, инвестору), в сумме должны соответствовать итоговым данным, отраженным в графе 8 по строке "Всего к оплате" счета-фактуры, составленного комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика.

8. При отражении в части 1 журнала учета показателей по счету-фактуре (исправленному счету-фактуре) графы 16 - 19 части 1 журнала учета не заполняются.

При регистрации исправленного счета-фактуры (в том числе корректировочного) в графах 8 - 19 указываются исправленные данные. Если данные в графах 8 - 19 не исправлялись, в соответствующих графах указываются данные, отраженные в счете-фактуре (в том числе корректировочном) до внесения в него исправлений.

Абзац утратил силу с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

При выставлении счетов-фактур (в том числе корректировочных), исправленных счетов-фактур (в том числе корректировочных) на товары (работы, услуги), имущественные права, в которых одновременно отражены операции, облагаемые по налоговым ставкам в размерах 10 и 20 процентов, в графах 15, 18 или 19 соответственно указывается общая итоговая сумма налога по таким счетам-фактурам.

Абзац утратил силу с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

11. В части 2 журнала учета указываются:

а) в графе 1 - порядковый номер записи счета-фактуры (в том числе корректировочного), исправленного счета-фактуры (в том числе корректировочного), полученных:

абзац утратил силу с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

комиссионером (агентом), реализующим от своего имени товары (работы, услуги), имущественные права, от комитента (принципала);

комиссионером (агентом) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав от комитента (принципала);

комиссионером (агентом), приобретающим от своего имени для комитента (принципала) товары (работы, услуги), имущественные права, от продавца этих товаров (работ, услуг), имущественных прав;

комиссионером (агентом) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав от продавца;

абзац утратил силу с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

абзац утратил силу с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

комиссионером (агентом) от налогоплательщика-покупателя (комитента, принципала) в связи с возвратом продавцу принятых покупателем на учет товаров в случае приобретения комиссионером (агентом) от своего имени для комитента (принципала) товаров;