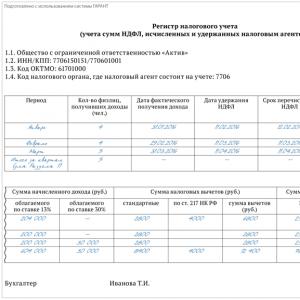

Покупатель не выделил НДС в платежном поручении: последствия для поставщика. Письмо об уточнении назначения платежа Покупатель в платежке не указал ндс

платежное поручение вопросы-ответыВопрос:

Как правильно заполнить поле 24 «назначение платежа» в платёжном поручении, и что в нём необходимо указывать в свете требований нового Положению Банка России. И ещё, как должен поступить банк, если платёжное поручение оформлено с нарушением установленного требования?

Ответ:

Положением Банка России № 383-П от 19.06.2012 г. «О правилах осуществления перевода денежных средств» установлено, что перевод денежных средств осуществляется банками по распоряжениям клиентов, в том числе, применяемым в рамках форм безналичных расчётов.

Этим положением не предусмотрено жёстких требований по указанию полного перечня информации, которую в платёжном поручении должен содержать реквизит «Назначение платежа», но зато установлено максимальное количество символов, которое не должно превышать 210 символов. А при большом объёме информации, не вписывающейся в это количество символов, клиенту банка разрешено указывать обобщённую информацию.

Одновременно, в Приложении 1 к Положению №o 383-П от 19.06.2012 г. «Перечень и описание реквизитов платежного поручения, инкассового поручения, платёжного требования», при описании 24 реквизита «Назначение платежа» оговаривается перечень информации, который должен быть отражён в платёжном документе, а именно:

- наименование товаров, работ, услуг;

- номера и даты договоров, товарных документов;

- другая необходимая информация;

- в том числе налог на добавленную стоимость (в соответствии с законодательством).

- Назначение платежа – здесь отражается содержание операции (выполненные работы, оказанные услуги, приобретённые товары, заработная плата).

- Основание платежа - номер и дата договора или номер и дата счёта (например - по договору № 10 от 15 января 2013 г.) на основании которого осуществляется расчёт. Можно приводить номера, наименования и даты других документов, оправдывающих операцию по перечислению средств - № и дата счета, № и дата акта сдачи-приёмки работ, зарплата по трудовому соглашению и т.д.

- При заполнении наименования товара, работ или услуг - можно сделать как полный перечень товаров, работ или услуг, так и обобщённое название (информационные услуги, услуги по перевозке товара, работы по монтажу, бытовая или оргтехника; коммунальные платежи, зарплата, и т.д.).

- вид осуществляемого платежа – предварительная оплата; за уже выполненную работу, оказанную услугу или поставленную продукцию или товар; авансовый платёж или окончательный расчёт; доплата к ранее перечисленному платежу и др.

- Другая необходимая информация (если таковая оговорена договором или условиями) – например, сроки расчётов по договору, если договором определены промежуточные даты платежей. При налоговых платежах тоже допускается указание дополнительной информации, необходимой для идентификации назначения платежа.

- Указывается сумма НДС от общей сумме платежа (В том числе НДС 0000,00) либо делается ссылка на то, что НДС отсутствует (НДС не облагается, Без НДС). При перечислении налогов в ФНС такого требования по заполнению нет.

Образец заполнения поля «Назначение платежа»

Кроме того, с 1 апреля 2013 года вступило в силу действие Приложения 11 Положения Банка России № 383-П от 19.06.2012 г., согласно которого, при заполнении реквизита 24 «назначение платежа» максимальное количество символов в платёжном поручении не может превышать - 210 символов вместе с разделителями.

Приведу отдельные примеры по заполнению поля "Назначение платежа" (поле 24) в платёжном поручении:

- За выполненные строительно-монтажные работы (можно сокращённо - СМР) по договору № 351 от 12.12.2012 г. и акту приёмки от 12.11.2013г. В том числе НДС – 15995.50

- За путёвку по договору б/н от 15.05.2012г. Бес НДС

- Предварительная оплата за транспортные услуги по счёту № 20 от 15.08.2013г. в том числе НДС (18 %) 5330,15

- Предоплата за кондиционеры по счёту 32 от 01.08.04 г., НДС - 2088,01

- Пожертвование по Договору б/н от 25.12.2012 г., НДС не облагается.

- Погашение задолженности по Кредитному договору № 15 от 03.09.2013г. НДС не облагается.

- Пополнение счета. НДС не облагается (клиент осуществляет перевод денежных средств на свой счёт или на счёт другого физического лица).

- Перечисление собственных средств. НДС не облагается (клиент осуществляет перевод денежных средств на свой счёт или на счёт другого физического лица).

- Оплата по договору (или счёт - фактуре, или квитанции, или пр.) № 115 от 10.10.2012г. за товар. НДС не облагается.

В соответствии с пунктом 1.7.2 части III Положения Банка России от 26.03.2007 № 302-П «О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации» (с 01 января 2013 года Положение Банка России № 385–П от 16.07.2012) клиент обязан указывать в расчётных документах назначение платежа, чёткое изложение сущности операции.

Итак, если есть указание Банка России по заполнению клиентами банков реквизита «Назначение платежа», то соответственно в функции банков входит проверка исполнения клиентом этого требования. В пункте 2.1 Положения Банка России № 383-П от 19.06.2012 г. прописано, что банки осуществляют контроль целостности предъявленных для оплаты распоряжений. И при отсутствии целостности, банк имеет полное право отказать клиенту в его исполнении.

Иногда, идя навстречу просьбам клиентов, некоторые банки проводят платежи без чёткого изложения сущности операции, но с последующей заменой платёжного поручения в течение дня.

Вопрос

Из налоговой пришло сообщение (с требованием представления пояснений). В ходе проведенного анализа движения денежных средств за 2012-2014г. по счетам Общества установлены случаи поступления на расчетный счет денежных средств, в назначении платежа которых имеется указание на выделенные суммы НДС, что может свидетельствовать о возможном нарушении пункта 2 статьи 346.11 Налогового кодекса РФ. Но дело в том, что мы на УСН, и услуги оказываем без НДС. Ума не приложу откуда они взяли его? (НДС). Сейчас налоговая просит в течение пяти рабочих дней предоставить:1) налоговую декларацию.2) предоставить пояснение и документы, подтверждающие обоснованность выявленных отклонений:-развернуто ОСВ по счету 62-договора-счета-фактуры, накладные, акты выполненных работ-акты сверок-платежные поручения на возврат сумм полученных от покупателей-выписки из книги учета доходов и расходов-иные документы.Что мне делать в данной ситуации? С чего начать? Ведь мы работаем без НДС? Подскажите, пожалуйста. Спасибо за ранее.

Ответ

Как можно заключить из вопроса, речь идет о том, что контрагенты-покупатели выделяли сумму НДС в платежках. В этом случае нужно представить запрашиваемые документы и письменные пояснения. В пояснениях нужно указать, что ваша организация не выставляла счета-фактуры и не выделяла в документах сумму НДС. На практике в таких ситуациях рекомендуется направлять в адрес контрагента сообщение, что в соответствующем платежном поручении сумма НДС выделена ошибочно, т.к. цена не включает в себя налог, а ваша организация применяет УСН. Данное письмо, наряду с первичными документами по сделке, могло бы подтвердить правильность вашего учета.

Обоснование данной позиции приведено ниже в материалах Системы Главбух.

1. Статья : Какие ошибки с НДС подстерегают «упрощенца» и как их исправлять

Покупатель нечаянно выделил в платежном поручении сумму НДС

Если покупатель является плательщиком НДС, перечисляя вам деньги, он может выделить НДС, как говорится, «на автомате». Несмотря на то что договором НДС не предусмотрен и в первичных документах вы его также не выделяете, счет-фактуру не выписываете. А покупатель может в поле «Назначение платежа» указать: «В том числе НДС - 18%» либо даже вычислить точную сумму налога расчетным путем. Сразу спешим вас успокоить: из-за данной ошибки со стороны покупателя у вас не появляется обязанность заплатить налог в бюджет. И представлять декларацию по НДС тоже не нужно, поскольку НДС сами вы не выделяли и не начисляли* (). Однако это не означает, что ничего исправлять не нужно.

Что предпринять . Направьте в адрес контрагента сообщение, что в соответствующем платежном поручении сумма НДС выделена ошибочно. Поскольку цена не включает в себя налог, а ваша фирма применяет УСН. Данное письмо, наряду с первичными документами по сделке, подтвердит правильность вашего учета.*

Важное обстоятельство

Если вы не начисляли НДС при реализации и не выставляли счет-фактуру, у вас не возникает обязанности платить налог в бюджет, даже если покупатель выделит НДС в платежке.*

2. Статья : На упрощенке безопасно перечислять деньги с НДС

Ольга, вашей компании стоит пойти навстречу поставщику и выделить в платежке НДС. Ведь для вас в этом нет никаких рисков.

Компании на упрощенке освобождены от уплаты НДС (). Но речь идет о том НДС, который выставляет покупателям ваша компания. Вы же приобретаете товары у поставщика, а он платит НДС и предъявляет налог вашей компании. Причем продавец предъявляет налог независимо от того, какую налоговую систему применяет покупатель.

В обратной ситуации, если ваши покупатели выделяют в платежках НДС, есть риски. Формально компания на упрощенке должна заплатить НДС, только если выставит покупателю счет-фактуру с налогом (). Но инспекторы требуют налог, даже если покупатели выделили его в платежке ().*

С помощью или

Самому себе(ИП)

У ИП бывают ситуации когда он переводит деньги с р/с себе на счет в другом банке. В этом нет ничего подозрительного ведь р/с ИП это личный счет физ.лица и распоряжается он им как угодно.

Пример: Пополнение собственного счета. Без НДС.

Пополнение счета

ИП может пополнять свой счет без каких-либо ограничений.

Пример: Пополнение счета. Без НДС.

Организация не может пополнять счет без оснований, в отличии от ИП.

У организаций пополнить счет может только учредитель и только одним из способов: Внести материальную помощь; Сделать вклад в имущество организации; Провести оплату товаров/работ (услуг); Оформить заём; Пополнить УК.

Пример: Внесение денежных средств по договору займа №125 от 29.03.2018 с учредителем. Без НДС.

Пример: Взнос уставного капитала в ООО "Ромашка" от учредителя Иванова Леонида Викторовича. Без НДС.

Оплата товара/услуги

- При оплате работы/услуги в графе "Назначение платежа" укажите номер и дату договора (номер и дата счёта), на основании которого осуществляется расчёт.

- Желательно чтобы сумма платежа была соизмерима с размерами и оборотами компании.

- Приведите номера, наименования и даты других документов, оправдывающих операцию по перечислению средств - № и дата счета, № и дата акта сдачи-приёмки работ , № накладной и т.д.

- Укажите за какие товары, работы/услуги вы перечисляете оплату (приложение № 1 к Положению ЦБ от 19.06.2012 № 383-П). Если товаров много можно обобщать или указать самые дорогие товары из списка.

Для банка будет подозрительно если небольшая компания покупает дорогие товары.

Если клиент заказывает дорогие услуги или часто - банк вправе запросить акты выполненных работ , отчеты.

Банки могут сверить покупаемые товары с ОКВЭД организации, особенно если такие сделки происходят часто.

Пример: Оплата за ремонтные работы по договору №205-Р от 29.03.2018 и акту приемки-сдачи №156 от 15.08.2018 г. Без НДС.

Пример: Оплата за строительные материалы по договору №205-Р от 29.03.2018 и накладной №156 от 15.08.2018 г. В том числе НДС 3885,00 рублей.

Пример: Оплата за кофемашину Philips 123H2 по договору №205-Р от 29.03.2018. Без НДС.

Пример: Предварительная оплата за транспортные услуги по счёту № 20 от 25.02.2018г. в том числе НДС (18 %) 3530,18 рублей.

Аренда

- При перечислении оплаты за аренду укажите дату и номер договора аренды.

- Обязательно указывайте за какой период Вы делаете оплату.

- Рекомендуется указывать какой вид аренды Вы оплачиваете - недвижимость, транспорт или др.

Для банка будет подозрительно если сумма аренды будет завышена. Это может произойти если вы перечисляете аренду за несколько месяцев.

Пример: Арендная плата за Январь 2018 года по договору аренды недвижимости №1565 от 21.08.2016 года. Без НДС.

Пример: Арендная плата за Январь 2018 года по договору аренды недвижимости №1565 от 21.08.2016 года. В том числе НДС 5548,00 рублей.

Подотчетные средства

- При перечислении подотчетных денежных средств на банковские карты работников указывайте это в назначении платежа.

- Желательно указать на какие цели перечисляются деньги - на покупку товара, коммандировку, заказ услуги и пр.

Кредитная организация может запросить подтверждение того, что с этих денег был уплачен НДФЛ, так как посчитает, что эти поступившие средства - доход работника если не указать слово "Под отчет".

Если под отчёт перечисляют крупные суммы или часто то банк может запросить подтверждающие документы - отчеты, чеки и пр.

Пример: Перечисление работнику Петрову Ивану Леонидовичу денежных средств под отчет на закупку товара. Без НДС.

Оплата товаров/услуг за другую компанию

В назначение платежа обязательного необходимо отразить наименование контрагента и товар/услугу за которую перечисляют деньги.

Иногда банки в назначении требуют указать основание для такого перечисления. Это может быть письмо от контрагента с просьбой о перечислении денег. Сам оригинал письма также может запросить банк.

Пример: Оплата за ремонтные работы по договору №205-Р от 29.03.2018 и акту приемки-сдачи №156 от 15.08.2018 г. Оплата производиться за организацию ООО "Ромашка" на основании письма №1532. Без НДС.

Пример: Оплата за строительные материалы по договору №205-Р от 29.03.2018 и накладной №156 от 15.08.2018 г. Оплата производиться за организацию ООО "Ромашка" на основании письма №1532. В том числе НДС 3885,00 рублей.

Оплата налога за другую компанию

Деньги перечисленные в бюджет за другую организацию, либо физ.лицо вернуть невозможно!

В поле «Статус плательщика» укажите статус того лица, за которое платите налог . Впишите в это поле:

- 01 - если платите налог за компанию

- 09 - когда перечисляете налог за ИП

- 13 - за физлицо

- 02 - за налогового агента

ИНН и КПП нужно указывать той организации/ИП или физ.лица за которую вы оплачиваете налог. Для ИП и физлиц КПП пишите "0". Если у физлица нет ИНН то пишите "0" но тогда в поле 22 нужен УИН.

В поле плательщик нужно указать ту организацию за которую перечисляется налог (ООО "Ромашка").

В назначении платежа необходимо указать ИНН КПП орагизации которая фактически оплачивает налог // наименование организации за которую платят (ООО "Ромашка")// а потом назначение.

Пример: ИНН 6165000000 КПП 616500000 // ООО "Ромашка" // НДС, начисленный по результатам собственной деятельности за 1 квартал 2018 года. Без НДС.

Дивиденды

- Необходимо указать протокол собрания учредителей на основании которого производиться выплата.

- Укажите за какой период производиться выплата дивидендов и какая часть выплачивается.

Кредитная организация иногда просит одновременно с выплатой дивидендов уплатить НДФЛ 13% с них.

Пример: Выплата 1/2 части дивидендов за 3 месяца 2018 года на основании протокола собрания учредителей №15 от 21.04.2018 года (НДФЛ удержан). Без НДС.

Заем

Банки всегда подозрительно относятся к любым займам.

- Укажите процент(ставку) под который вы выдаете заём.

- Если выдаёте заём частями, укажите общую сумму займа.

- Очень вероятно что необходимо сразу будет предоставить документы для обоснования займа.

Беспроцентный заём вызывает у банков больше подозрений. Лучше иногда даже указать хотябы маленькую ставку.

Заём на 600 т.р. и выше находиться у банка под особым контролем.

Пример: Выдача денежных средств по договору процентного займа №12 от 21.02.2018(15% годовых). Общая сумма по договору займа 100 000, рублей. Без НДС.

С помощью или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2017 и подавать любую отчетность через интернет и пр.(от 250 р/мес.). 30 дней бесплатно. Для вновь созданных ИП сейчас (бесплатно).