Власти переводят бизнес на обязательный безналичный расчет. Ограничения оплаты наличными: перспектива вызвала панику

Глава Минфина Антон Силуанов готов запретить крупные покупки за наличные.

Фото с официального сайта правительства РФ

Минфин активно продвигает идею перевода населения на безналичные расчеты. По словам министра финансов Антона Силуанова, в настоящий момент обсуждается запрет на крупные покупки за наличные деньги свыше 600 тыс. руб. Банкиры и предприниматели, как выясняется, не считают, что в России для этого созданы необходимые предпосылки. Далеко не все потребители и продавцы созрели для широкого использования безналичных денег. Прямо выступает против административных ограничений покупок за наличные и руководство Центробанка. Однако Минфин, похоже, решил не обращать внимание на возражения ЦБ.

«Мы на экспертном уровне рассматриваем возможность рекомендовать при определенных расчетах, предположим, которые превышают 600 тысяч рублей, использовать только безналичную систему», – заявил Антон Силуанов вчера в интервью телеканалу «Россия 24». По его словам, при совершении крупных покупок нет смысла приходить с большим количеством наличных денег. В качестве примера глава Минфина привел Италию, где граждане не могут расплатиться наличными свыше тысячи евро.

Впрочем, не только заботой о российских покупателях продиктована эта инициатива Минфина. По словам Силуанова, проводить больше беналичных расчетов «целесообразно и более прозрачно», поскольку серый бизнес и теневая экономика во многом связаны с функционированием большого количества наличных денег в стране. Вывести предпринимателей из тени призван продвигаемый Минфином переход на полное начисление зарплаты на карточные счета.

Как заявил Силуанов, эти меры будут предложены на рассмотрение правительства в самое ближайшее время. Вместе с тем министр признает, что для сокращения оборота наличных денег в отечественной экономике есть ряд ограничений. В частности, расширению использования безналичных платежей препятствует недостаточно развитая банковская инфраструктура за пределами больших городов. Кроме того, остаются высокими комиссии (от 0,8% до 4%), которые банки взимают с компаний, осуществляющих расчеты с клиентами в безналичном порядке. Это существенно выше расходов на инкассацию (0,5%). «Мы надеемся, что коммерческие банки будут снижать свои комиссии за такие безналичные платежи», – предположил Силуанов.

Между тем руководство российского ЦБ активно возражает против административных запретов, ставку на которые делает Минфин. «Не надо ничего делать административными мерами, запретами и т.д. Этим мы будем плодить только разные серые схемы... По-моему, это не борьба с коррупцией. Это что-то совершенно другое. Вообще, мы любим рубль искать не там, где потеряли, а под фонарем, потому что там светлее. Это неправильно», – заявил первый зампред ЦБ Алексей Улюкаев в прошлую субботу в интервью радиостанции «Эхо Москвы». По его словам, «безналичные платежи лучше, чем наличные», но они должны быть востребованы благодаря удобству и комфорту, а не административным угрозам. При этом Улюкаев подчеркивает, что в других странах безналичный оборот внедрялся не запретами, а «созданием мощных мотиваций для всех участников операций». «А вводить запреты, вводить ограничения, столько-то там процентов, это я считаю совершенно неправильным», – подчеркивает Улюкаев.

Независимым экспертам гораздо ближе позиция ЦБ, чем запретительные инициативы Минфина. Некоторые предприниматели, представители банковского сектора, торговых сетей считают, что внедряемая «сверху» идея перехода на безналичные платежи не скоро овладеет массами. Гендиректор компании CTI Олег Щапов считает, что главная проблема – массовая неготовность к использованию безналичной оплаты. Придется потратить много времени на просветительские цели, демонстрацию выгод от прогрессивных форм расчетов, прежде чем общество созреет для отказа от наличных денег. «Нужно время тем же банкам, торговым точкам, чтобы подготовиться к переменам. Должна быть четкая государственная программа. Года за полтора можно более или менее нормально перейти преимущественно на безналичные формы расчетов», – подчеркнул Щапов.

«Опасения относительно готовности нашей страны к переводу платежей компаний и физических лиц на безналичную основу имеют реальную основу. Причем это будет затруднительно не только в связи с неготовностью банковской инфраструктуры и высокими комиссиями за проведение платежей, но и с неготовностью населения пользоваться пластиковыми картами», – разделяет сомнения гендиректор компании «Финотдел» Татьяна Юрина. По ее мнению, переход на безналичные расчеты – это абсолютно правильный подход. Однако массовая установка в короткие сроки терминалов для расчетов по картам ляжет дополнительным бременем на бизнес. И если крупные сетевые компании к этому готовы, то индивидуальные предприниматели и мелкая розница – нет.

Бизнес готов к безналичному расчету и переводу зарплат на банковские карты, говорит председатель правления Ассоциации распространителей печатной продукции Александр Оськин. Но надеяться, что переход на безналичную систему поможет борьбе с теневой экономикой – это глубокое заблуждение, считает он. В России объемы откатов и взяток в последние годы неуклонно растут. В том числе и в безналичной форме. А усиление налоговой нагрузки на бизнес толкает бизнес в серые схемы расчетов. «Складывается впечатление, что министр финансов плохо знает реальную жизнь», – отмечает Оськин.

Проблема стоимости транзакции актуальна – сейчас комиссия банков очень высока – до 4%, отмечает гендиректор «Компании АРАН» Денис Бартенев. И если Минфин не договорится с банками, то продавцы просто поднимут цены на товары. Покупателей это не обрадует.

Гендиректор компании BigFish Татьяна Баскина назвала инициативу Силуанова «нормальным эволюционным развитием системы расчетов». Пока самый неподготовленный к таким переменам сегмент рынка – сделки с недвижимостью, в которых превалируют расчеты наличными через банковские ячейки. Впрочем, и бизнес не весь готов отказаться от наличных денег. «Часть предпринимателей будет рада, особенно если все обещанные меры сработают. Другая часть будет высказывать скептицизм и сопротивляться. Поэтому параллельно с техническими мерами правительству стоит обеспечить серьезную идеологическую работу с бизнесом и гражданами, развивая систему безналичных расчетов», – уверена Баскина.

Представители банковского сектора, как выясняется, готовы поддержать Минфин. "Безусловно, банкам такое предложение выгодно. По опыту М2М Прайвет Банк могу сказать, что состоятельные люди все больше используют карты для совершения крупных покупок - им это тоже выгодно, поскольку большинство банков предлагают премиальные карты с грейс периодом и программой скидок. В то же время не уверен, что подобную меру поддержат торговые предприятия", - говорит председатель правления М2М Прайвет Банка Роберт Иделсон. Поэтому при переходе на безналичные формы расчета он предлагает применять менее категоричные нормы. Например, в Латвии при покупках на сумму более 1.5 тыс. евро расчёты могут быть проведены наличными деньгами, однако торговое предприятие обязано идентифицировать владельца и передать данные о покупке в налоговые органы, привел пример Иделсон.

В этом году в Госдуму будет внесен законопроект, устанавливающий лимит для расчетов наличными. Крупные суммы предлагается переводить только через банк. В целом экспертное сообщество сейчас активно обсуждает вопрос о переводе страны на безналичный расчет. О перспективах перехода на карточную систему и проблемах модернизации денежного оборота рассказал "Юридической неделе" заместитель председателя Комитета Госдумы по финансовому рынку, президент Ассоциации региональных банков России Анатолий Аксаков.- Законопроект о переходе на безналичную оплату , который подготовлен в Минфине, вызвал множество споров. Может, поэтому документ никак не может дойти до Госдумы. У него вообще есть перспективы?

Анатолий Аксаков: Вы имеете в виду законопроект об ограничении наличных расчетов при любых сделках на сумму более 600 тысяч рублей? В этом году он поступит в Госдуму и, я надеюсь, будет принят. И, возможно, заработает уже с 1 января 2014 года.

- Есть ли необходимость принуждать людей к карточкам?

Анатолий Аксаков: Государство в целом заинтересовано в увеличении безналичных платежей. И прежде всего потому, что производство наличных денег дорогое удовольствие. К примеру, производство 10-копеечной монетки обходится госказне в 50 копеек. То есть в разы дороже номинала. А в целом оборачивается миллиардными затратами как на печатание купюр, так и на чеканку монет. Во-вторых, если деньги будут находиться в безналичной форме в банках, а не на руках, в матрасах, кадушках, то они будут работать. Банки могут их выделять в форме кредитов населению и предприятиям. То есть это позволит увеличить ресурсный потенциал банковской системы для кредитования экономики, бизнеса, населения. И еще, что очень важно, безналичные формы позволят уйти от непрозрачных платежей, их легче будет контролировать и соответственно увеличить налоговую базу.

- Последнее звучит не очень привлекательно для многих бизнесменов.

Анатолий Аксаков: Многие предприятия поэтому и не хотят переходить на использование карточек, так как безналичный платеж способен реально контролировать оборот денежной массы. Контроль, который заставит платить реальные налоги.

- Хорошо, государство выиграет, бизнес может проиграть, а что получат люди? Людям это нужно?

Анатолий Аксаков: Думаю, становится все более очевидным преимущество безналичного оборота в быту. Человеку удобнее иметь карточку для наличного расчета, а не таскать за собой сумки с деньгами. К тому же если он потеряет деньги или их у него украдут, то вернуть их крайне затруднительно. Если же потеряет карточку, ее всегда можно вовремя восстановить. С учетом многих доводов я поддерживаю концепцию Минфина о безналичных платежах. Более того, переход на безналичный расчет - это объективное требование времени. За безналичными платежами, естественно, будущее. Это более понятный и прозрачный механизм расчетов, и с точки зрения налогообложения тоже важная структурная мера.

Но все-таки многие люди с опаской относятся к карточкам. Особенно жители сельской местности, где банковские карточки и банкоматы настоящая диковинка.

Анатолий Аксаков: С принятием законопроекта необходимо создать реальную базу для его реализации. А именно законодательно - административным путем обязать все торговые точки, в том числе и в сельской глубинке, принимать при оплате банковские карточки. При этом у человека должен быть выбор: платить наличными или с помощью кредитки. Сегодня даже в Москве есть немало торговых точек, где не принимают банковские карточки к оплате.

- Там еще не осознали выгоду высоких технологий?

Анатолий Аксаков: Нет, главная причина не засветиться в налоговой инспекции. О ней я говорил. Это, на мой взгляд, ущемление потребительских прав человека. Целесообразно ввести в Гражданский кодекс статью о защите прав потребителей при выборе формы оплаты за товары и услуги. Человек имеет право рассчитываться везде как наличными, так и платежными картами. При этом, как показывает мировая практика, общество выбирает безналичный расчет. И надо осознавать, что весь мир двигается по стимулированию безналичных платежей. России давно пора приобщиться к мировой практике цивилизованных платежей, создавая повсеместно технические условия для карточной оплаты от дорогих автосалонов до торговых лавок в селе.

Но все-таки на проект были возражения не только у обывателей и бизнесменов, но и банкиров. Что им не нравилось?

Анатолий Аксаков: Банкиры, возражая против проекта, говорили, что сейчас достаточно много мошеннических операций, которые с кредитных карт могут уводить деньги, и клиенты будут терять свои суммы, не зная об этом. Но впоследствии законопроект был скорректирован с учетом позиций Банка России, а также Института законодательства и сравнительного правоведения при правительстве.

Тем не менее, согласитесь, что доводы банкиров были резонны: все чаще мы узнаем из полицейских сводок о хакерах, которые по поддельным карточкам воруют деньги со счетов граждан.

Анатолий Аксаков: К сожалению, криминал не отстает от времени, и некоторые граждане пытаются создать мошеннические схемы, которые с кредитных карт могут уводить деньги. Надо быть реалистом и понимать, что принятие закона в том или ином виде не станет панацеей от, например, разного рода сомнительных сделок. Также безналичные платежи могут цинично использоваться и в коррупционных операциях, и трудно доказать, что это - форма платежа или взятка за посредничество в выигрыше тендера. Здесь нужны новые законодательные акты и эффективные меры по пресечению нелегальных схем. Также необходимо повышать и финансовую грамотность среди граждан, особенно старшего поколения, чтобы они не боялись карточек и привычно ими пользовались. Например, надо уделять внимание сохранению тайны пин-кода. Бывают случаи, когда пожилые люди просят незнакомцев помочь им снять деньги с терминала по карточке, показывая им все коды и цифры. То есть надо сделать карточки более понятными и доступными потребителю. Владелец карточки должен взять себе за правило регулярно запрашивать банк о состоянии своего счета.

- Будет ли принят этот закон о безналичном расчете в этом году?

Анатолий Аксаков: Не сомневаюсь в том, что стимуляция безналичных расчетов в любом случае будет полезна и поможет развитию экономики в целом. Однако нынешняя реальность в нашей стране заставляет с осторожностью отнестись к таким мерам, учитывая неразвитость платежных систем в России. Хотя работать в этом направлении надо активно, но не отказываясь в одночасье от работы с наличными.

Ключевой вопрос

- Сейчас в Госдуме готовится ко второму чтению законопроект о банкротстве физических лиц . Как к нему относится банковское сообщество?

Анатолий Аксаков: Есть опасение, что принятие этого закона в той редакции, которая сейчас находится у депутатов, может увеличить риски банковской системы, простимулировать массовое банкротство. И создать проблему для добросовестных заемщиков, поскольку массовое банкротство - это риск для банковской системы, а риск, как известно, всегда включается в процентную ставку. Поскольку у нас людей, которые не возвращают кредиты, не более 4 процентов, получится, что 96 процентов добросовестных заемщиков будут оплачивать возможные риски, включенные в процентные ставки из-за принятия этого закона. Стоит ли нам создавать такую ситуацию?

- Значит, вы предлагаете сказать твердое "нет" проекту?

Анатолий Аксаков: Наоборот, очень важно принять взвешенный закон о банкротстве физлиц, для того чтобы он, с одной стороны, позволил тем, кто попал в объективно сложную ситуацию, объявить себя банкротом, реструктурировать долг и в течение определенного промежутка времени выполнить свои обязательства перед банком. А с другой стороны, не создавал лазейку тем, кто свои обязательства не собирается выполнять либо выполняет их недобросовестно.

Эти нормы будут строги, но справедливы. Должнику придется доказывать свое банкротство в суде, и если окажется, что он лукавит, то к нему будут применены жесткие санкции, в том числе и уголовного порядка. Кроме того, в законопроекте будут прописаны ограничительные меры для должников, к примеру, это статья о запрете выезда за рубеж. Логика этого норматива проста: если ты банкрот и у тебя нет денег, чтобы вернуть долг, то откуда у вас деньги на загранпоездки и отдых на шикарных курортах? Эти поправки будут приняты ко второму чтению, которое ожидается в конце весенней сессии.

Москва относится к категории городов, находящихся на стадии перехода на цифровые технологии, вместе со Стамбулом, Минском, Киевом и Бухарестом. Всего исследователи разделили 100 городов на пять групп по уровню развития электронных платежей. Основные параметры, которые учитывались при делении, — это компьютеризация населения, уровень использования карт и цифровых услуг, а также готовность пользоваться цифровыми услугами.

Меньше, чем в Москве и ее соседей по группе, безналичные платежи развиты в Мехико, Касабланке, Буэнос-Айресе, Джакарте и Каире. Это «города наличных», характеризуют их исследователи, там высока доля населения, не охваченного банковскими услугами, использование электронных платежей находится на низком уровне, а готовность внедрять такие платежи очень слабая.

Лидерами по развитию безналичных платежей являются Северная Европа, Канада и Австралия. В таких городах, как Копенгаген, Лондон, Торонто и Сидней, практически все население охвачено банковскими услугами, а безналичные платежи активно используются, говорится в исследовании. Две промежуточные группы включают города «активного внедрения цифровых технологий» (например, Пекин, Дубай, Рим и Цюрих) и наиболее развитые города Азии, Европы и США с продвинутым уровнем развития цифровых технологий (к примеру, Чикаго, Брюссель, Гонконг и Берлин).

«Москва и правда находится среди отстающих, здесь можно согласиться. Если сравнивать Москву с таким городом, как, например, Гонконг, то по уровню распространения платежных терминалов в Москве мы отстаем на порядок», — считает основатель и генеральный директор платежного сервиса Pay-Me Владимир Канин.

С ним не согласен старший исследователь кафедры «Финансы, платежи и электронная коммерция» бизнес-школы «Сколково» Егор Кривошея. Вряд ли можно говорить о низком уровне распространения безналичных платежей в Москве, говорит он. «Прием карт магазинами находится на уровне 59% в ЦФО и где-то 53% в Москве. При этом практически все крупные магазины принимают карты, а занижение происходит из-за мелких точек — киосков, рынков и прочих».

Москву неоднократно отмечали как один из городов — лидеров в области использования финтех-стартапов, особенно в платежах и переводах. Согласно исследованию, Москва опережает Великобританию по индексу использования финтеха, а показатель индекса на 10 п.п. выше, чем средний по миру, напомнил он. «Подобный результат (в исследовании Visa) мог возникнуть из-за сильной агрегации данных в показателях цифровизации городов», — считает исследователь из бизнес-школы «Сколково».

Кому выгодно?

Увеличение объема электронных платежей во всех 100 городах выборки может принести совокупную прямую чистую выгоду в размере $470 млрд в год, говорится в глобальном исследовании Visa. В среднем чистая выгода составляет немногим более 3% ВВП города. В ее состав входит выгода потребителя, бизнеса и государства, пояснила Екатерина Петелина. «Потребитель получает время, удобство, деньги и безопасность. Для бизнеса безналичные платежи выгодны с точки зрения безопасности, уменьшения трат на обслуживание оборота наличных и увеличения оборота от присутствия безналичной формы оплаты. Для государства выгода складывается из налоговых поступлений, оптимизации процессов и усиления безопасности операций», — рассказала генеральный директор Visa в России.

Из общей суммы эффекта для Москвы $8,5 млрд население сэкономит $711 млн, компании — $4,4 млрд ($10,5 тыс на $1 млн выручки), а государство — $3,5 млрд, говорится в исследовании. То есть меньше всего выгадают от перехода на безналичный расчет обычные потребители. «Это объясняется тем, что выгоду пользователей сложно экономически оценить. Потребитель экономит свое время, получает, возможно, удовольствие. Сколько это стоит, сложно оценить. Когда же речь заходит о коммерческих или государственных организациях, вычислить экономическую выгоду проще. Это и автоматизация процессов, которые снижают издержки, и более высокий уровень безопасности (например, от воровства среди сотрудников)», — полагает Владимир Канин.

Для потребителей позитивный экономический эффект от перехода на безналичные платежи складывается, например, из сокращения временных затрат, говорится в исследовании. Так, потребители всех 100 городах тратят в среднем 32 часа в год на действия, связанные с наличными платежами. «По нашим оценкам, расширение электронных платежей приведет к снижению указанного показателя до 24 часов в год, что для потребителей означает экономию в среднем более $126 млн в год во всех 100 городах», — сказано в документе. Обычные пользователи экономят также на банковских комиссиях и меньше страдают от рук преступников (наличные деньги проще украсть), считают авторы исследования. Также в качестве выгоды Екатерина Петелина упоминает проценты, которые могут получать физлица от размещения средств в безналичной форме.

Выгода организаций заключается в сокращении чистых прямых затрат, трудовых затрат и увеличении доходов от роста объемов продаж, а государство сокращает административные затраты и увеличивает объем налоговых поступлений (так как операции можно отследить и обложить налогом, что сокращает теневой сектор экономики города).

«В бизнес-школе «Сколково» оценивали подобные выгоды для людей и магазинов», — рассказывает Егор Кривошея. «В среднем россиянин получает всех выгод на 59 руб., а магазин — на 91 руб. от одной транзакции. Однако это не значит, что за каждую покупку магазин и потребитель получает лишние деньги. Это их выгоды от удобства, скорости, безопасности и других факторов, которые можно оценить в таких величинах», — поясняет эксперт.

Риски безналичной утопии

Переход на безналичные платежи приводит и к косвенным позитивным последствиям для городов. «Мы знаем по многим исследованиям, что рост безналичных платежей ведет к росту ВВП и зарплаты, росту объемов производства и занятости», — рассказывает Петелина. По расчетам Visa, в перспективе 15 лет переход на безналичные расчеты потенциально мог бы способствовать росту зарплат на 0,3%, ВВП — на 0,16% и занятости на 1%.

Переход абсолютно всех городских жителей на безналичные платежи недостижим, считает Владимир Канин. «Не может существовать здесь абсолютно монопольного способа оплаты. Если же говорить о том, что пользоваться бесконтактными платежами будет большинство, то да, такое возможно, но то, в какой временной перспективе это станет возможно, зависит от многих факторов, в том числе от того, как сами платежные системы будут мотивировать ими пользоваться», — полагает Владимир Канин. Если же под безналичной экономикой подразумевать, что безналичные можно свободно использовать без каких-то барьеров, то на временном промежутке 15 лет это вполне может произойти, считает Егор Кривошея.

Однако возможны и негативные сценарии. «Безналичная экономика может начать рушиться, если, например, государство не очень правильно будет внедрять технологии распределенных реестров, как, например, сейчас происходит с Венесуэлой, которая на публичном блокчейне. Если такие инициативы станут повсеместными, вполне вероятно, что безналичная экономика завернет куда-то не туда», — заключил Кривошея.

Москва, 23 янв - РИА Новости, Валерия Хамраева . Россиян в скором времени могут ограничить в расчете наличными. Министр финансов Антон Силуанов предлагает установить планку для покупок за наличные средства. Товары стоимостью выше зафиксированной цены будут приобретаться только с помощью безналичного расчета.

Минфин предлагает отправить Россию из нала в безнал Законодательное ограничение расчетов наличными, которое предложил в четверг министр финансов Антон Силуанов, способно создать массу проблем как гражданам, так и компаниям, говорят эксперты. Прежде необходимо сделать оплату товаров и услуг банковской картой повсеместной, доступной и недорогой услугой, а также увеличить число банкоматов, отмечают они.Минфин уже не первый раз высказывает идею массового перехода населения на безналичные платежи - подобный законопроект ведомство подготовило еще в 2013 году, однако он так и не был принят. Тогда ведомство предлагало разрешить оплату наличными товаров стоимостью до 600 тысяч рублей. Предполагалось, что затем планка снизится до 300 тысяч рублей.

"Под такое ограничение может попасть как покупка квартиры, дорогостоящей техники или оборудования, так и единоразовая покупка набора товаров на сумму свыше установленной — например, набор мебели для помещения, или техника для дома", — предполагает Егор Кривошея, специалист по исследовательской деятельности кафедры "Финансы, платежи и электронная коммерция" Московской школы управления СКОЛКОВО.

Министр финансов Антон Силуанов считает, что такая мера будет способствовать "обелению" экономики и росту доли налогов в бюджете. Впрочем, отмечает Егор Кривошея, "безналичные платежи вряд ли увеличат транспарентность российского рынка и прибыль с точки зрения налогового учета". Потому что по действующему законодательству все торговые предприятия и так должны передавать информацию о транзакциях в налоговые органы. Однако, уверен эксперт, безналичный расчет увеличит остатки на счетах и средний чек в магазинах, что может положительно сказаться на устойчивости банковской системы и росте экономики.

Переняли опыт

Идея введения верхнего предела для наличных платежей не нова: подобные ограничения активно используются и за рубежом. Так, например, в Греции невозможно рассчитаться наличными за покупки дороже 1,5 тысяч евро. В Италии установленная планка еще ниже - здесь за наличные можно купить товар стоимостью не более 1 тысячи евро.

А Центральный Банк Швеции в конце прошлого года не исключил варианта полного отказа страны от бумажных купюр и замены всех расчетов на электронные. По словам вице-президента шведского ЦБ, гражданам королевства не нужны бумажные деньги, поскольку они предпочитают безналичный расчет. Многие магазины страны не принимают оплату наличными, билеты на общественный транспорт также можно купить только с помощью банковской карты, а безналичный расчет доступен даже в церквях.

В общей сложности наличные деньги в прошлом году составили только 2% от общего числа денежного обмена страны и, по прогнозам ЦБ, эта цифра стремится к уменьшению.

Подобный проект, но в гораздо в меньших масштабах, в октябре прошлого года опробовал "Сбербанк". Так, районный центр Зеленодольск в Татарстане с населением около 100 тысяч человек превратился в полностью "безналичный город". В 70% торгово-сервисных точек города появились терминалы, которые принимают к оплате карты по бесконтактной технологии. Параллельно правительство запустило программу, позволяющую использовать эти же карты для поездок на общественном транспорте, а также для пользования социальной и медицинской инфраструктурой.

По словам главы Сбербанка Германа Грефа, проект оказался более чем успешным, что лишний раз доказало: Россия сможет полностью уйти от наличных денег. По его расчетам, это может произойти через 10 лет.

В начале пути

Такого срока может быть недостаточно, предполагает Егор Кривошея. По его словам, уход от наличности в Швеции — следствие высокого уровня финансовой грамотности населения, чего нельзя сказать о России. "Однако это не значит, что Россия далека от безналичной экономики, она уже находится на пути к ней, ведь безналичная экономика — это не ситуация полного перехода к безналичным способам оплаты", — отмечает эксперт.

Впрочем, пока что Россия на этом пути отстает. На 100 тысяч человек населения сегодня установлены порядка 275 терминалов для банковских карт. Это почти в 10 раз ниже, чем в США, Сингапуре или Европе. Основная проблема в том, что многие торговые предприятия не понимают выгод от приёма безналичных методов оплаты.

Между тем, отмечает Кривошея, за счет привлечения клиентов-держателей кредитных карт, рост среднего чека может составить 15-20%. Кроме того, при безналичной оплате существенно уменьшается риск получения фальшивой банкноты или влияния человеческого фактора на получение средств и выдачу сдачи.

Безналичные — значит безопасные

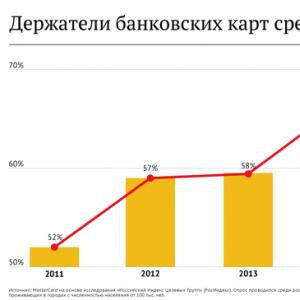

Безналичной оплаты опасаются не только торговые предприятия, но и обычные граждане. Как показывает исследование Mastercard, главные причины того, что люди не пользуются банковским счетом или другими банковскими услугами - это отсутствие знаний и недоверие к банковскому сектору. Только 22% считают основным преимуществом банковского счета безопасность хранения денежных средств.

Население не осознает, что безналичные платежи более безопасны, чем наличные, отмечает Егор Кривошея. "Даже в случае неправомерных действий банки возвращают деньги клиенту, если ошибка произошла не по его вине", — отмечает он. Зачастую же виноват в утере своих средств с банковской карты именно сам покупатель.

Так, по данным эксперта СКОЛКОВО, 63% граждан потеряли свои средства из-за покупок онлайн в недобросовестных магазинах, еще 12% — из-за участий в различных интернет-конкурсах, предлагающих набрать наибольшее количество "лайков".

Повышение финансовой грамотности населения не только исправит эту ситуацию и ликвидирует недобросовестных онлайн-игроков, но и позволит со временем безболезненно перейти на массовые безналичные платежи, уверен Кривошея.

Эксперты предсказали подорожание машин и «поломку» рынка недвижимости

В правительстве активно обсуждаются планы по . Об этом свидетельствуют свежие «утечки» из высоких кабинетов Минфина и Минэкономразвития. Мы проанализировали, во что реализация этой меры может вылиться на практике

Чиновники, планирующие ограничения, таким образом ищут способы борьбы с теневой экономикой, масштабы которой в нашей стране весьма высоки. По слухам, ограничения могут коснуться продажи автомобилей, квартир и предметов роскоши за наличные.

Слухи эти никто в верхах опровергать не стал. Наоборот, пресс-секретарь президента РФ Дмитрий Песков , оговорившись, правда, что темпы ее воплощения зависят от российских реалий.

Напомним, что совсем недавно, в январе, министр финансов Антон Силуанов уже высказался за ограничение расчетов наличными для «обеления» экономики и более эффективного сбора налогов. «В любом случае, покупая квартиру или машину, носить деньги в сумке или чемодане - это просто, наверное, прошлый век!» - заявил министр.

Рвение финансовых чиновников понять можно. По данным ЦБ, общая сумма наличной денежной массы в обращении составляет примерно 8,3 трлн рублей. Как подсчитали в Минфине, если бы эти деньги проходили в электронном обороте, и были бы прозрачны для налоговых органов, то наш бюджет мог пополниться минимум 1 трлн рублей.

Цена вопроса высока и, видимо, поэтому попытки ограничить оплату крупных покупок наличными впервые была озвучена Минфином еще в 2012 году. А в 2014-м ведомство подготовило законопроект, который обязывал граждан оплачивать покупки стоимостью более 600 тыс. руб. с помощью банковских карт.

Впрочем, вскоре грянул экономический кризис, и правительству, а тем более гражданам стало уже не до революционных новаций в финансовой сфере. Ну а резкая девальвация рубля поставила под сомнение высоту порога в 600 тыс. рублей.

Теперь, похоже, время для финансовых экспериментов над населением снова возвращается. Почему экспериментов? Потому что подавляющее большинство россиян к переходу на безналичные расчеты попросту не готово. Реалии, о которых упоминал Дмитрий Песков, таковы, что население предпочитает наличные: на их долю приходится 75% всего торгового оборота. Конечно, доля безналичные транзакций растет: 4 года назад она составляла 20%, сейчас - 25%. Лет через пять доля покупок в магазинах по картам, по некоторым оценкам, достигнет 35-40%.

Но сути дела это не меняет: банковскими картами у нас пользуется и еще долго будет пользоваться явное меньшинство. И не надо в связи с этим обвинять людей в косности и замшелости. У многих наших сограждан просто нет выбора. Не секрет, что в России велик «серый» сектор экономики, по разным оценкам составляющий от 20 до 40% от ее общего объема. Работающие в нем получают часть или всю зарплату «в конвертах», и вынуждены на это соглашаться, иначе вообще никаких денег не увидят. Ну а там, где конверты - картам места нет.

Кроме того, не стоит забывать, что в России огромное количество территорий, где до сих пор проблемы с электричеством, связью и интернетом. А люди, между тем, там живут, работают, получают и тратят деньги. Какие уж тут «высокотехнологичные» расчеты!

Наконец, далеко не все из тех, кто получает «белые» зарплаты и живет в крупных городах, согласны переходить на карты - поскольку сомневаются в надежности соответствующих технологий. Кто из нас не сталкивался с «зависшими» системами или «проглоченными» карточками? А ведь есть еще и карточное мошенничество. По данным ЦБ, ежегодно с банковских карт россиян похищают свыше 1 млрд рублей. А за минувший год «электронные «взломщики» 260 тыс. раз атаковали карточные счета россиян.

Не слишком радует перспектива перехода на обязательные безналичные расчеты и предпринимателей, торгующих теми же машинами и квартирами. Скажем, в некоторых московских автосалонах действует иногда негласное, а иногда и вполне «открытое» правило: за безнал авто стоит на 1,5 -3% дороже, чем за «живые» деньги.

Не очень-то принято в России покупать по карточкам и квартиры. В столичных риелторских агентствах признают, что подавляющее большинство сделок совершается посредством передачи наличных денег через банковские ячейки. По оценке Сергея Суверова, начальника аналитического департамента УК «БК-Сбережения», обязательный переход этих видов бизнеса на безналичный расчет приведет к тому, что стоимость автомобилей вырастет примерно на 5%, а рынок недвижимости просто резко снизит обороты.

Кроме того, у Суверова в принципе вызывает сомнения юридическая сторона подобного ограничения наличных средств - получается, что рублевые банкноты и монеты обретают некий пониженный правовой статус по сравнению с безналичными деньгами, поскольку на них можно будет купить не все. А это уже может восприниматься, как покушение на Конституцию страны и ее Гражданский кодекс, который устанавливает, что «рубль является законным платежным средством, обязательным к приему по нарицательной стоимости на всей территории страны».

Так как же быть с обязательным переходом на безналичные расчеты при совершении крупных покупок? «Есть в целом общемировой тренд, что доля безналичного оборота увеличивается, но это должно происходить естественным образом без искусственных решений», - эта цитата принадлежит вице-премьеру российского правительства Аркадию Дворковичу и звучит она вполне разумно.