Какой год получает компенсацию по вкладам 1991г. Как получить компенсацию по вкладам сбербанка ссср

ОАО Сбербанк выплачивает своим вкладчикам компенсации за старые вклады, открытые во времена СССР. Старые вклады в народе именуют “сгоревшими”. Вопреки убеждениям о том, что деньги эти вернуть невозможно, существует способ не только получить свой вклад назад, но и оформить компенсацию. Давайте выясним, кто может претендовать на возврат денег, и как оформляется компенсация по сберкнижкам.

Кому полагается компенсация по сберкнижкам

Если вкладчик закрыл вклад между 20 июня и 31 декабря 1991 года, компенсация не будет оформлена, будто владелец сберкнижки своевременно получил свои деньги.

Компенсацию вправе получить владелец любой сберкнижки, открытой во времена распада СССР, просто размеры компенсации не будут одинаковыми – они зависят от категории вкладчика:

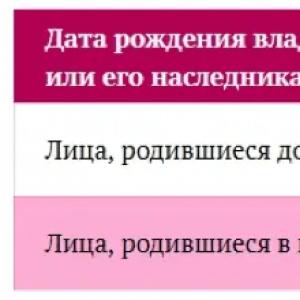

- вкладчики, год рождения которых меньше 1945 года, вправе оформить компенсацию в сумме 3 размеров остатка денег на 20 июня 1991 года;

- вкладчики, родившиеся между 1945 и 1991 годом, могут оформить компенсационную сумму, равную 2 размерам остатка на книжке по состоянию на 20 июня 1991 года;

- наследники вкладчиков, родившихся ранее 1991 года;

- наследники и третьи лица, взявшие на себя затраты на погребение вкладчика с 2001 года и позднее.

Также стоит обратить внимание на год закрытия вклада – в зависимости от времени закрытия будут действовать различные понижающие коэффициенты:

- 1, если вклад был закрыт в период с 1996 года по 2010 год;

- 0.9, если закрытие произошло в 1995 году;

- 0.8, если закрытие вклада осуществлялось в 1994 году;

- 0.7, если вклад закрылся в 1993 году;

- 0.6, если вкладчик закрыл вклад в 1992 году.

Как рассчитывается компенсация по сберкнижкам: формула расчета

Чтобы заранее знать, на какую сумму компенсации можно рассчитывать, можно воспользоваться следующей формулой расчета:

РКС = СВ х КГР х КГЗ ,

где РКС – размер компенсации по Сберкнижке;

СВ – сумма вклада;

КГР – коэффициент, который зависит от года рождения вкладчика;

КГЗ – коэффициент, который зависит от года закрытия вклада.

Примеры расчета компенсации по сберкнижке

Разберем несколько примеров расчета компенсаций по вкладам, поскольку порядок вычисления сумм будет зависеть от года рождения вкладчика и года закрытия вклада.

Пример 1

Вкладчик Сбербанка родился в 1956 году, он открыл вклад в Сбербанке и не закрывал его до настоящего времени. Остаток средств составляет 5 тысяч рублей.

Размер компенсации = 5 000 рублей х 2 х 1.0 = 10 000 рублей.

Пример 2

Год рождения вкладчика – 1968, он закрыл вклад в 1995 году. У вкладчика на сберкнижке оставалось 1,5 тыс. рублей.

Размер компенсации = 1 500 рублей х 2 х 0.9 = 2 700 рублей.

Пример 3

Год рождения вкладчика – 1939. Остаток по вкладу – 4700 рублей. Вклад не был закрыт. Ранее была оформлена предварительная компенсация в сумме 170 рублей.

Размер компенсации = 4 700 рублей х 3 х 1.0 – 170 рублей = 13 930 рублей.

Как оформляется компенсация по сберкнижкам

Вне зависимости от того, где был когда-то открыт банковский вклад, обращаться можно в любое отделение Сбербанка. Сотруднику банка нужно будет предъявить удостоверение личности и сберкнижку.

Бывает так, что книжка была потеряна – в такой ситуации тоже можно претендовать на компенсацию, если вкладчик абсолютно уверен в том, что на 20 июня 1991 года имел сбережения. Нужно будет написать заявление и попросить провести поиск данных. База данных должна содержать информацию о заявителе, и тогда специалист отделения банка рассчитает положенную компенсацию и предложит выплатить ее наличными или осуществить перевод обратно на сберкнижку.

Какие документы нужны, чтобы была назначена компенсация по сберкнижкам

Перечень документов для оформления компенсации будет зависеть от того, кто обращается за деньгами. В том случае, если за возмещением убытком обратился сам вкладчик, ему понадобится комплект документов, включающий в себя следующие бумаги:

| Документ | Где получить |

| Заявление на выплату компенсации по сберкнижке | Бланк и образец будет представлен в отделении Сбербанка |

| Паспорт РФ | ГУВМ МВД |

| Сберкнижка с действующим вкладом, открытая ранее 20 июня 1991 года | ОАО Сбербанк (при ее отсутствии можно запросить поиск информации по базе данных) |

| Свидетельство о заключении брака (если вкладчик изменил личные данные после вступления в брак) | Органы ЗАГС |

| Свидетельство о перемене имени (если вкладчик по собственному желанию сменил личные данные) | Органы ЗАГС |

Если за компенсацией обращается наследник вкладчика, понадобится больше документов:

| Документ | Где получить |

| Заявление о получении компенсации по вкладу в Сбербанке | Бланк и образец будет выдан в отделении банка |

| Паспорт РФ | ГУВМ МВД |

| Свидетельство о перемене имени или свидетельство о заключении брака (если смена имени имела место) | Органы ЗАГС |

| Документ, свидетельствующий о правах наследования | Нотариус |

| Свидетельство о смерти вкладчика Сбербанка | Органы ЗАГС |

| Вкладыш из паспорта СССР, выписка из домовой книги | В качестве доказательства того, что вкладчик являлся российским гражданином на момент смерти |

В том случае, если вкладчик Сбербанка ранее 1 марта 2002 года обращался в отделение Сбербанка с целью оставить завещательное распоряжение в пользу наследника, он может не предоставлять документ о праве на получение наследства.

На наиболее распространенные вопросы относительно предоставления компенсации по сберкнижкам Сбербанк отвечает на своем официальном сайте . Здесь же вы можете найти форму заявления на предоставление компенсации.

Типичные ошибки

Ошибка: Вкладчик Сбербанка, открывший вклад на сберкнижке во времена распада СССР, требует выплатить ему компенсацию по трем сберкнижкам, оформленным на его имя.

Во времена финансового кризиса в СССР произошло резкое обесценивание денег, в результате чего вкладчики потеряли значительные суммы собственных сбережений. Номинальная покупательская способность основных вкладов была потеряна, а денежные средства так и остались "замороженными" на личных счетах банковских клиентов. В данной статье речь пойдет о денежных компенсациях для таких вкладчиков, выплаты по которым осуществляются в 2018 году.

Подробнее о компенсациях вкладов 1991 года в 2018

Основная цель компенсации - осуществление частичных выплат гражданам, которые потеряли собственные финансовые средства вследствие глобальной инфляции. Данное мероприятие является важной частью государственной программы, осуществляемой правительством Российской Федерации. Уже с 1996 года осуществляется поэтапное начисление выплат гражданам, которые лишились собственных средств в результате кризисной инфляции. В первую очередь компенсационные выплаты получили социальные категории граждан - инвалиды, старшая возрастная группа населения, а также владельцы сертификатов СССР.

Данные выплаты не могут полностью возместить все потери, которые получили владельцы вкладов в результате обесценивания денежных средств и начисляются исходя из финансовых возможностей государственной казны в текущем периоде.

Стоит отметить, что полное завершение единовременных компенсаций планируется к 2020 году - до этого времени правительство обязуется выплачивать каждый оставшийся год по 5,5 миллиардов рублей из федеральной казны.

Что говорит закон?

Федеральное законодательство предусматривает стандартное регулирование вопроса при помощи специальных положений. Для этого разработаны отдельные статьи, датированные определенным периодом. К примеру, чтобы узнать информацию о компенсациях по вкладам, открытых до 20 июня 1991 года, необходимо обратиться к ст. 15 ФЗ РФ № 415 от 2016 г. Дополнительно о способах и порядке компенсирования основных вкладов отмечается в Постановлении Правительства № 1435.

Также в специальном положении ФЗ № 415 , непосредственно в пункте 5 ст. 15 для граждан представлена информация о том, что если ранее была получена компенсация в двукратном и 3-х кратном размере по вкладу, любые дополнительные обращения рассмотрению не подлежат.

Кто может получить выплаты?

Специально разработанные законодательные акты содержат положения, согласно которым претендовать на компенсацию по открытым ранее вкладам могут только лица, родившиеся до 1991 года. Компенсационные выплаты по сбережениям также могут получить физические лица, которые произвели оплату ритуальных услуг умершего собственника вклада.

Могут ли получить наследники?

Выплаты могут получить лишь те наследники держателя сбережений, которые родились до 1991 года. Они должны иметь все официально оформленные документы - для реализации получения выплат необходимо представить банку все подтверждающие бланки.

Также одним из обязательных условий получения компенсации является российское гражданство.

Какие вклады не подлежат возврату?

Некоторые виды вкладов не предусматривают выплату государственных компенсаций, среди них:

- Вклады, открытые лицами, родившимися после 1991 года;

- Денежные вклады, срок открытия которых произошёл после 20.06.1991;

- Вклады, закрытые в период 20.06.1991 - по 31.12.1991;

Также денежные средства не смогут получить лица, которые ранее получили все компенсационные выплаты по вкладам. Выплаты не предусмотрены для наследников держателя вклада, не являющихся гражданами РФ.

В каком размере выплачивается компенсация за вклады 1991 года в 2018?

Размер полагающейся компенсации определяется с учетом переоценки всех "замороженных" сбережений вкладчиков. При этом на сумму компенсации будут влиять определенные факторы, среди которых - возраст держателя вклада, а также основные сроки хранения финансов на личном депозите.

Выплаты по сберкнижкам СССР

Для определения размера выплат по сберкнижкам СССР необходимо произвести точную переоценку всех замороженных средств, приравняв советский рубль к российскому. Для того чтобы возместить населению часть средств, потерянных вследствие гиперинфляции осуществляется специальная процедура индексации всех вкладов 1991 года - происходит их кратное увеличение.

При этом величина компенсации будет напрямую зависеть от возраста.

Компенсации по погребению

Компенсационные выплаты, которые причитаются вкладчикам, умершим после 2001 года, могут получить их непосредственные наследники, а также лица, которые произвели официальную оплату ритуальных услуг. Стоит отметить, что для данных выплат предусмотрена компенсация даже для тех вкладов, которые были закрыты в период 20.06.1991 – 31.12.1991 г. Но в случае, если вкладчик получил все компенсации при жизни, затраты на погребение уже не выплачиваются.

При этом размер выплаты будет полностью зависеть от прямой ставки депозитного счёта. При остатке суммы 400 руб. и больше, вкладчику компенсируется 6000 руб. Если остаток на счете меньше 400 рублей, производится 15 кратное увеличение суммы. При этом если у держателя вклада имелось несколько сберегательных книжек, выплата осуществляется лишь по одному счёту - для компенсации выбирают наибольший по сумме вариант.

Целевые вклады

Данная компенсация предусмотрена по стандартным вкладам, которые открывались на ребенка родителями до достижения им 18 лет. При этом размер компенсационного возмещения будет напрямую зависеть от возраста получателя денежных средств. Если дата рождения - 1945-1991 гг., денежная выплата будет проиндексирована в двукратном размере, для более старшей возрастной группы предусмотрена троекратная выплата.

При этом на право получения компенсации претендуют лица, являющиеся непосредственными держателями вклада, а также прямые наследники и граждане, которые оплатили ритуальные услуги на погребение владельца денежных средств.

Формулы расчета

Существует две стандартные формулы, по которым производится расчет компенсационных выплат:

Основная формула для определения трехкратного размерного значения выплаты для вкладчиков по 1948 год рождения (включительно).

(O? х Кk х 3) - Rk

Расшифровка компонентов формулы:

- O? – полный остаток по открытому вкладу на определенную дату - 20.06.1991;

- Кk – стандартный числовой коэффициент предусмотренной компенсации;

- Rk – общая итоговая сумма всех выплаченных ранее компенсационных начислений.

Формула для определения двукратного размера компенсационных отчислений (с 1946-1991 гг. р.)

(O? х Кk х 3) - Rk

- O? – общая сумма остатка по вкладу на дату 20.06.1991;

- Кk – главный коэффициент предусмотренной компенсации,

- Rk – общее суммарное значение всех производимых ранее компенсационных отчислений.

Коэффициент продолжительности хранения вклада

Главный размер компенсации высчитывается с помощью использования коэффициента. При этом расчёт происходит исходя из продолжительности нахождения денежных средств на личном сберегательном счёте.

Для основных расчетов применяется понижающий коэффициент, равный единице. Он используется лишь для незакрытых действующих счетов. При этом величина коэффициента устанавливается следующим образом:

Понижение коэффициента в зависимости от условий вклада

Как получить компенсацию по вкладам 1991 года в 2018?

Для получения причитающейся компенсационной выплаты по замороженным накоплениям необходимо учесть следующие моменты:

- Банковское учреждение не производит каких-либо розыскных мероприятий по счетам;

- Все проиндексированные накопления можно получить лишь при помощи предварительного заявления;

- Чтобы оформить компенсацию необходимо обратиться именно в то банковское учреждение, где была открыта сберегательная книжка.

При этом если подразделение банка, в котором вкладчик планирует получить компенсацию, находится достаточно далеко от его места жительства, можно написать заявление в специальной форме с просьбой перевести сбережения по месту жительства. Важно учесть, что банк России может взимать дополнительную комиссию за реализацию данной услуги.

Если сберегательная книжка, по которой назначена выплата, была утеряна, необходимо обратиться с официальным заявлением в то отделение банка, где она была открыта владельцем. Все официальные сведения о вкладчиках и их счетах находятся в банке.

При этом вкладчики, которые принимали участие в государственном страховании СССР, могут обратиться в Росгосстрах.

Что потребуется для возврата вкладов в Сбербанке?

Для начала необходимо тщательно проверить официальную дату закрытия главного депозитного счёта, по которому планируется получение компенсации. Далее необходимо оформить заявление, форму которого можно скачать на официально зарегистрированном портале сберегательного банка или получить в офисе у специалиста.

Если у вкладчика имеется официальная страховка, необходимо дополнительно обратиться в Росгосстрах. При возникновении любых спорных вопросов важно обращаться на Федеральную линию. Все консультации производятся на бесплатной основе. Если сберегательная книжка утеряна, об этом необходимо обязательно уведомить банк и написать объяснительное заявление с указанием причины утраты документа.

Необходимые документы

В любом офисе Сбербанка или по горячей линии можно получить информацию о полном перечне всех необходимых документов для получения официальной компенсации. Следует отметить, что сотрудниками банка принимается только оригиналы всех стандартных документов. При этом для собственников компенсации и их наследников список документов будет отличаться.

Документация для владельца вклада включает в себя:

- Официальное заявление;

- Паспорт;

- Оригинал сберегательной книжки;

- Подтверждённая нотариальная доверенность, в случае если компенсацию получает доверенное лицо.

Важно помнить, что компенсация предусмотрена только для граждан, которые имеют гражданство РФ - это правило действует как для самих держателей вклада, так и его наследников .

Документы, предоставляемые наследниками

Помимо заявления и паспорта наследник предоставляет документ, который официально подтверждает, что на момент смерти вкладчик являлся гражданином Российской Федерации. Это обязательное условие для выдачи компенсации. Дополнительно необходимо предоставить сберегательную книжку вкладчика, а также официальную документацию, подтверждающую право на наследство.

Заявление

Официальный бланк заявления на полагающуюся компенсацию всегда можно получить у сотрудников Сбербанка, а также скачать с официальных интернет-источников. В заявлении обязательно отражаются все зарегистрированные данные получателя средств, а также отдельным пунктом указывается гражданство РФ.

Обязательно фиксируется дата закрытия депозита.

Порядок действий

Для получателя компенсации предусмотрен следующий алгоритм действий:

- Необходимо удостовериться о наличии права на получение компенсации -внимательно сверить дату закрытия депозита.

- Обратиться в отделение банка для получения перечня всей необходимой документации.

- Собрать полный пакет документов.

- Внимательно проверить официальные записи в трудовой книжке и определить, в какое отделение необходимо обращаться за компенсационной выплатой.

- Предоставить в банк все необходимые документы и получить причитающиеся денежные средства (дополнительно существует возможность оформить депозит).

Все государственные выплаты по вкладам будут произведены на основании специального расходного ордера - получателю денежных средств необходимо внимательно сверить сумму и поставить личную подпись.

Срок рассмотрения

Детальные сроки рассмотрения заявок на получения компенсационных выплат необходимо узнавать на официальном сайте агентства по страхованию вкладов. На данный момент сотрудниками рассматривается не менее 1000 заявления в день в порядке очереди. При этом каждый вкладчик может узнать официальную информацию о состоянии проверки и обработки личного заявления.

Как происходит выплата компенсации?

Выплата всех положенных компенсаций осуществляется на Сберегательный счёт владельца вклада или его наследника. Выплата также может быть произведена наличными средствами. При желании можно открыть депозит в этом же банке на всю сумму компенсации или частично.

Изменения 2018 года

В 2018 году продолжает осуществляться выплата компенсаций в размере не более 5,5 млрд. в год. Размер данных выплат определён до конца 2020 года - до этого периода правительство планирует полностью выплатить компенсационные отчисления всем вкладчикам и их наследникам. Выплата осуществляется только при непосредственном обращении в банк и наличии официального заявления.

Результатом череды политических и экономических потрясений, случившихся со страной в 1991 году, стала заморозка (или фактически потеря) вкладов, сделанных клиентами Сбербанка СССР до 20 июня того же года. Откуда взялась эта дата и в каких случаях она может быть отнесена на более позднее время, будет рассказано далее. Важно другое: в соответствии Федеральным законом №362-ФЗ «О федеральном бюджете на 2019 год и на плановый период 2019 и 2020 годов» теперь вкладчики имеют возможность получить свои деньги назад.

Хотя полного возмещения потерь законом не предусмотрено (да и невозможно объективно оценить весь материальный ущерб, нанесённый вкладчикам), восстановить справедливость хотя бы отчасти имеет право каждый пострадавший гражданин. Сделать это не так сложно, как кажется.

Кто может получить компенсацию по вкладам Сбербанка в 2019 году?

Прежде чем искать себя в списке имеющих право на компенсацию по вкладам Сбербанка до 1991 года в 2019 году и переходить к активным действиям, нужно получить представление, откуда у государства взялась идея об индексации и возмещении потерь. Это будет полезно как самим вкладчикам или вносителям, так и их наследникам, слабо помнящим прошедшее время.

Как известно, в 1991 году, помимо постепенного распада СССР и формирования независимых государств, случился сильнейший финансовый кризис, в результате которого незащищённые слои населения, к которым относилось большинство вкладчиков Сбербанка, потеряли свои сбережения, частично или полностью.

К неблагоприятным факторам, повлекшим такие последствия, можно отнести:

- общий провал экономики;

- крупномасштабную денежную эмиссию;

- гиперинфляцию (большая часть вновь выпущенных денег не имела обеспечения);

- сильнейший рост цен;

- стремительную потерю покупательской способности российского населения.

Хотя заморозка средств, размещённых вкладчиками на счетах Сбербанка до 1991 года и позднее, и не была напрямую связана ни с одним из этих факторов, являясь скорее волевым решением руководящих лиц, на тот момент деньги фактически оказались потерянными. Правда, уже тогда государство начало говорить не только о компенсационных выплатах, но и об их возможной индексации, однако к реальным действиям оно перешло значительно позднее. Вследствие такого промедления часть средств, размещённых в Сбербанке до 20 июня 1991 года, в 2019 году получат уже не сами вкладчики, а их наследники - или другие лица, имеющие на это право.

Всего за время с 2019 по 2020 годы государство планирует возместить гражданам вклады на общую сумму 16,5 триллиона рублей - уже с учётом индексации, проведённой в марте 1991 года. История компенсационных выплат по вкладам Сбербанка началась в 1996 году, поэтапно и очень неспешно. Тогда часть своих денег получили люди, относящиеся к наиболее незащищённым слоям населения: пенсионеры по возрасту и инвалиды, являвшиеся держателями советских сертификатов.

Важно : компенсации по вкладам Сбербанка до 1991 года никогда не относились к категории первоочередных расходов. Вполне логично, хотя и неутешительно для пострадавших граждан, что в большей степени государство заботится о текущих затратах на медицину, здравоохранение, заработные платы бюджетников и так далее. Поэтому рассчитывать на полное единовременное возмещение материального ущерба не приходится: деньги будут выплачены постепенно и, к сожалению, не целиком.

Порядок и размер компенсационных выплат регулируются следующими законодательными актами:

- Федеральным законом №79-ФЗ «О восстановлении и защите сбережений граждан РФ», принятым 10 мая 1995 года. В соответствии именно с этим документом замороженные и потерянные вклады были официально переведены в категорию гарантированных государством, а следовательно, в будущем подлежащих возмещению.

- Федеральным законом №238-ФЗ «О федеральном бюджете на 2007 год», принятым 19 декабря 2009 года. Он даёт право на получение компенсационных выплат на погребение и оплату ритуальных услуг родственникам умерших вкладчиков.

- Федеральным законом №415-ФЗ «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов», принятым 19 декабря 2016 года. Это первый акт, в котором чётко прописан порядок процедуры возмещения по вкладам (депозитам), страховым договорам, сертификатам Сбербанка Советского Союза и обязательствам Казначейства.

- Федеральным законом №362-ФЗ «О федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов», принятым 5 декабря 2017 года, о котором было упомянуто ранее. Последний в хронологическом порядке документ, регулирующий не только порядок предоставления компенсационных выплат, но и их размеры.

Согласно совокупности содержащихся в указанных актах положений, компенсация по вкладам до 1991 года в 2019 году будет производиться для следующих категорий населения:

- Клиентов Сбербанка (большая часть претендующих на выплаты граждан), разместивших депозиты до 20 июня 1991 года. Конечная дата обусловлена преобразованием госбанка в акционерное общество. Как нетрудно догадаться, именно с этого момента государство официально перестало нести ответственность перед вкладчиками по внутренним долгам - за исключением одного случая, о котором будет рассказано далее.

- Граждан СССР/России, заключивших договор государственного страхования с Росгосстрахом до 1 января 1992 года. Причина приблизительно та же - структурное преобразование организации.

- Держателей государственных казначейских обязательств (ГКО) и сертификатов Сбербанка Советского Союза.

В 2019 году на получение компенсационных выплат по вкладам Сбербанка до 1991 года имеют право:

- родившиеся до 1 января 1991 года граждане, разместившие свои средства на депозиты банка до 20 июня того же года;

- наследники вкладчиков, также появившиеся на свет не позднее 31 декабря 1990 года;

- частные лица, взявшие на себя организацию и оплату похорон владельца депозита; их возраст значения не имеет.

Хотя выше уже были приведены условия получения компенсационных выплат, для большей ясности необходимо назвать случаи, в которых заинтересованное лицо не имеет на них права:

- У вкладчика не было гражданства СССР или России. Как следует из официальных разъяснений, приведённых на сайте Сбербанка, отсутствие гражданства РФ или двойное гражданство наследника не препятствует получению им компенсационной выплаты за усопшего обладателя денежных средств.

- Год рождения - 1991 или более поздний. Это положение не совсем справедливо, поскольку теоретически родители могли сделать вклад и на имя ребёнка, появившегося на свет до 20 июня указанного года и формально являющегося полноправным вкладчиком. Но закон остаётся законом, и в ближайшее время изменения в него внесены не будут.

- Счёт открыт после 20 июня 1991 года или закрыт в период с 20 июня по 31 декабря того же года.

- Компенсация по вкладам Сбербанка уже была выплачена (в 2019 году или ранее) в полном объёме. Пожалуй, самое справедливое, очевидное и бесспорное требование: получение денег от государства - само по себе знаковое событие, и требовать чего-то сверх слишком самонадеянно - даже если индексация была произведена, по мнению вкладчика или наследника, в недостаточном объёме.

Единственное, уже неоднократно упоминаемое исключение из правила, согласно которому подлежащий компенсации депозит не должен был быть закрыт в период с 20 июня до 31 декабря 1991 года, - подвергшиеся заморозке средства вкладчиков, умерших с 2002 года по настоящее время.

Важно : Сбербанк не обязан выплачивать компенсацию наследнику или распорядителю похорон, если покойный до того уже получил свои деньги в полном (предусмотренным законом) объёме.

Кроме того, для «похоронных» выплат предусмотрена отдельная шкала компенсаций :

- если на депозите было менее 400 рублей, компенсация производится в пятнадцатикратном объёме;

- если размер вклада превышал 400 рублей, выгодоприобретатель получает фиксированную сумму - 6000 рублей.

Например, если вкладчик до 20 июня 1991 года положил на депозит 350 рублей и до 2019 года не получал никаких компенсационных выплат, с индексацией или без, после его смерти наследник или лицо, позаботившееся о погребении, может, подав в Сбербанк заявление вкупе с необходимыми документами, получить на руки 5250 рублей (350×15). Если размер вклада составлял 600 рублей, человек получит 6000 рублей - и ни копейкой больше.

Если умерший обладал несколькими вкладами, выгодоприобретатель может по своему усмотрению выбрать самый выгодный для себя вариант; в противном случае это сделает сам банк.

Важно : для получения компенсационной выплаты по сделанному до 1991 года вкладу в банке необходимо будет предъявить оригинал свидетельства о смерти. По окончании расчётов на нём будет сделана соответствующая отметка.

Как сегодня получить компенсацию по депозитам до 1991 года?

Итак, найдя себя в списке лиц, имеющих право на компенсационные выплаты по вкладам Сбербанка, гражданин может приступать к получению полагающихся ему денежных средств. Процедура эта дольше и сложнее, чем кажется: гораздо легче узнать или условия предоставления финучреждением ипотечного кредита.

Впрочем, всё возможно, если приложить усилия и придерживаться рекомендованного порядка действий:

- Прежде всего заинтересованному лицу, кем бы оно ни было, необходимо обратиться в банк, уточнить список необходимых документов и требования к написанию заявления. Разыскная деятельность в сферу интересов Сбербанка точно не входит: взять на себя инициативу должен потенциальный получатель компенсационной выплаты. Чтобы получить замороженные накопления, потребуется лично посетить банковское отделение, в котором когда-то была открыта сберегательная книжка.

Совет : если нужное отделение находится слишком далеко, гражданин может обратиться в ближайшее, оформив там просьбу о переводе депозита в него (форма 143 по внутренней номенклатуре). Как следует из официального разъяснения Сбербанка, услуга в этом случае осуществляется на безвозмездной основе, то есть без взимания комиссии.

- Подать заявление с заранее подготовленными документами (их список для каждого отдельного случая приведён ниже).

- Выбрать один из доступных в 2019 году способов получения компенсации по вкладу Сбербанка до 1991 года:

- наличными - предпочтительный для самого банка и потому активно навязываемый вариант;

- рефинансирование вклада.

- Проверить правильность расходно-кассового ордера и, если всё верно, поставить свою подпись. После этого компенсация по вкладам Сбербанка до 1991 года официально считается произведённой.

Если сберегательная книжка вкладчика была по каким-либо причинам утеряна, получателю компенсационной выплаты необходимо обратиться в открывшее её отделение Сбербанка с заявлением о восстановлении. Сделать это дистанционно (из другого отделения), к сожалению, уже не удастся.

Гражданин, не желающий лишний раз посещать банковское отделение, может, вместо того чтобы лично обращаться к сотруднику за бланком заявления, скачать его на сайте финансового учреждения. Там же можно узнать и воспользоваться им, чтобы получить консультацию специалиста по работе на портале или заполнению заявления.

Список документов, которые необходимо подготовить и подать вместе с заявлением, разнится в зависимости от того, кто является выгодоприобретателем: сам вкладчик, его наследник или человек, взявший на себя бремя похорон усопшего владельца замороженных денежных средств.

Важно : во всех случаях заявителю необходимо будет предъявить специалисту банковской организации подлинники документов. Волноваться не стоит: после ознакомления с ними и снятия копий они будут в целости и сохранности возвращены обратившемуся лицу. Исключением является свидетельство о смерти: на нём сотрудник банка поставит отметку о выплате компенсации сделанного до 1991 года вклада, после чего также возвратит заявителю.

Вкладчик или его официальный представитель, имеющий нотариальную доверенность, должен принести в отделение Сбербанка, помимо правильно заполненного заявления, оригиналы:

- Паспорта обладателя денежных средств.

- Для представителя - доверенность, выписанную на его имя и заверенную нотариусом, а также документ, позволяющий идентифицировать его личность (паспорт, загранпаспорт и так далее).

- Сберегательную книжку, выданную Сбербанком.

- Если книжки на руках нет - заявление о её утрате, бланк которого должен быть предоставлен гражданину в любом отделении банка.

Наследнику владельца сделанного до 1991 года вклада, желающему получить компенсацию в установленном размере, следует взять с собой, кроме заявления, подлинники:

- Собственного паспорта или загранпаспорта.

- Документа (справки), на основании которого можно сделать вывод, что усопший был гражданином Российской Федерации.

- Сберегательной книжки вкладчика (при её утере - соответствующего заявления, бланк которого можно получить в любом отделении Сбербанка).

- Документа, дающего обратившемуся лицу право на получение наследства: завещания или выданного нотариусом свидетельства.

Важно : компенсационная выплата входит в состав наследства и при наличии нескольких наследополучателей делится между ними согласно завещанию или, если оно не было составлено или официально заверено, согласно общей очерёдности. Как и в остальных случаях, законодателем предусмотрено выделение доли для обязательных наследников.

- Свидетельство о смерти наследодателя. На нём, как уже было упомянуто, специалистом Сбербанка ставится отметка о выдаче денег.

Человеку, взявшему на себя похороны владельца депозита, завещание или нотариальное свидетельство о праве наследования по понятным причинам не нужно, зато придётся предоставить справку о понесённых расходах: без неё невозможно будет проверить сам факт затрат.

Ещё одна, более редкая ситуация - когда вклад был до 20 июня 1991 года сделан одним гражданином на имя другого. В этом случае, если вкладчик (лицо, которому официально принадлежит депозит) ни разу не воспользовался имеющимися на книжке деньгами, согласно статье 842 Гражданского кодекса России это может сделать сам вноситель (лицо, на средства которого этот депозит был создан) - при условии, что предъявит подтверждающие его право документы, список которых можно уточнить в любом отделении Сбербанка.

Как поясняется на официальном сайте, компенсационные выплаты (возможно, с учётом индексации) на территориях бывших республик Советского Союза осуществляются местными банками-правопреемниками Сбербанка СССР в установленном местным законодательством порядке.

Как рассчитать сумму компенсационной выплаты?

Как было ранее сказано, для расчёта полагающейся человеку компенсационной выплаты по вкладу, открытому в Сбербанке до 20 июня 1991 года можно воспользоваться удобным онлайн-калькулятором , расположенным на официальном сайте финансовой организации. Пожалуй, в 2019 году это наиболее удобный и простой вариант, однако потенциальный выгодоприобретатель может провести вычисления и сам, используя простую формулу, складывающуюся из следующих компонентов:

- Суммы на счёте по состоянию на 20 июня 1991 года.

- Возрастного коэффициента.

- Коэффициента продолжительности хранения депозита.

- Размера полученной ранее компенсации.

Сама формула выглядит следующим образом:

КВ = С×В×Х – К , где

- КВ - компенсационная выплата без учёта ранее произведённых индексаций;

- С - остаток на счёте Сбербанка;

- В - возрастной коэффициент;

- Х - коэффициент продолжительности хранения;

- К - ранее произведённое возмещение замороженных средств.

Если с первой и последней составляющими всё понятно (это фиксированные суммы, узнать которые не составит труда), то с коэффициентами необходимо разобраться отдельно.

Первый из них, предполагающий градацию по возрасту, может иметь только два значения:

- 3 - для граждан, родившихся до 1 января 1945 года;

- 2 - для вкладчиков, появившихся на свет с 1 января 1945 года по 1 января 1991 года.

Логического объяснения такая классификация не имеет: хотя её целью является защита пожилых граждан, приоритет 74-летних по состоянию на 2019 год пенсионеров над 73-летними не вполне понятен. Это просто требование закона, которое необходимо исполнять.

Второй коэффициент, в отличие от первого, понижающий, а не повышающий, разнесён, также совершенно вне логики, на пять значений:

- если вклад был сделан до 1991 года и закрыт в 1992 году, коэффициент равен 0,6;

- если деньги были внесены на депозит до 1991 года и он был закрыт в 1993 году - 0,7;

- если клиент Сбербанка решил положить средства на счёт до 1991 года и закрыть его в 1994 году - 0,8;

- если вклад, созданный до 1991 года, закрыт в 1995 году, - 0,9;

- если депозит существовал с 1991 года и был закрыт в 1996 году или не закрыт доныне - 1.

Понять схему расчёта помогут два приведённых далее примера.

Пример №1 . Пусть родившийся 24 апреля 1943 года (повышающий коэффициент 3) гражданин СССР/России 6 мая 1991 года открыл в Сбербанке вклад в размере 5000 советских рублей. Депозит просуществовал до 1994 года (понижающий коэффициент 0,8), после чего был благополучно закрыт - но вследствие ранее перечисленных происшествий своих денег вкладчик не получил. Однако ранее ему была выплачена частичная компенсация в размере 2000 рублей. Теперь, в 2019 году, гражданин или его наследник (наследники) могут претендовать на сумму, рассчитанную по вышеприведённой формуле: КВ = 3×5000×0,8 – 2000 = 10000 рублей.

Пример №2 . Гражданин 1968 года рождения (повышающий коэффициент 2) открыл 5 марта 1991 года в Сбербанке СССР депозит в размере 3000 советских рублей. Деньги так и не были сняты, но вклад был закрыт в 1996 году (понижающий коэффициент 1). Ранее компенсационных выплат по нему не производилось. Используя всё ту же простую формулу, можно заключить, что в 2019 году вкладчик, обратившийся в Сбербанк с соответствующим заявлением и другими документами, получит: КВ = 2×3000×1 – 0 = 6000 рублей.

Отдельного внимания заслуживает остаток на депозите. Хотя это, как уже было выяснено, фиксированная сумма, но людям, давно забывшим о «потерянных» деньгах, будет интересно узнать об индексации, произведённой, согласно указу Президента Советского Союза №УП-1708, сделанному 22 марта 1991 года, для всех депозитов Сбербанка на 1 марта того же года на следующих условиях:

- если сумма вклада не превышала 200 советских рублей, она автоматически увеличивалась на 40%, и снять её можно было не ранее 1 июля 1991 года;

- более серьёзные депозиты возрастали в том же процентном соотношении, но закрыть их (и, как тогда предполагалось, снять деньги) можно было лишь спустя три года — 1 марта 1994 года.

Следовательно, гражданин 1942 года рождения (повышающий коэффициент 3), сделавший в 1989 году вклад в размере 12000 рублей и закрывший его в 1993 году (понижающий коэффициент 0,7), а также, помимо прочего, ранее получивший частичное возмещение в размере 3000 рублей, в 2019 году может рассчитывать на следующую компенсацию: КВ = 3×12000×1,4×0,7 – 3000 = 32280 рублей, где 1,4 - тот самый коэффициент индексации для вкладов, сделанных до 1 марта 1991 года.

Может ли получить компенсацию по вкладам наследник?

Хотя ответ на этот вопрос уже был дан ранее (и он положителен), следует ещё раз перечислить требования, предъявляемые законодателем и Сбербанком к наследнику - получателю компенсационной выплаты по вкладу, открытому наследодателем до 20 июня 1991 года в любом отделении Сбербанка СССР:

- Наличие документа, подтверждающего право на получение компенсации: завещания или свидетельства от нотариуса.

- Наличие справки, удостоверяющей, что покойный был гражданином Советского Союза/Российской Федерации, а также свидетельства о смерти усопшего.

- Иметь на руках сберегательную книжку не обязательно, но желательно: в противном случае придётся заполнять заявление о её утере с указанием причин события.

- Иметь гражданство Российской Федерации для самого выгодоприобретателя, как разъясняется на сайте Сбербанка, не обязательно, но, с учётом отечественных реалий, его наличие может сильно ускорить процесс.

- Дата рождения наследника (как и вкладчика) - не позднее 31 декабря 1990 года.

- Сумма ранее полученных компенсаций, если они были, не должна покрывать общий размер полагающейся гражданину выплаты.

Если лицом, разместившим в Сбербанке депозит до 20 июня 1991 года, было составлено завещание, компенсационная выплата может достаться, согласно этому документу, одному или нескольким выгодоприобретателям, с соблюдением интересов так называемых обязательных наследников, как предписано статьёй 1149 Гражданского кодекса России.

К таким наследникам относятся не достигшие восемнадцатилетнего возраста или нетрудоспособные дети наследодателя, а также нетрудоспособные родители, супруг или супруга и иждивенцы. Обычно им выделяется доля из незавещанной части, но если её стоимости оказывается недостаточно (меньше половины суммы, которую они получили бы при наследовании по закону), с частью своей доли придётся расстаться каждому наследнику по завещанию.

Когда завещания вовсе нет или оно не было заверено у нотариуса, наследование, в том числе и компенсации по вкладу, сделанному в Сбербанке до указанной даты, производится согласно очередям, как описано в статьях 1142–1144 вышеупомянутого документа.

Подводим итоги

Получение компенсации по открытому до 20 июня 1991 года в Сбербанке вкладу - достаточно сложный и утомительный процесс, связанный с подготовкой необходимых документов и оформлением заявления о предоставлении выплаты, а также, в случае необходимости, об утере сберегательной книжки и о переводе депозита в другое отделение банка. Наследнику или лицу, взявшему на себя расходы на похороны вкладчика, придётся, кроме того, предоставить оригинал свидетельства о смерти.

Чтобы избежать досадных недоразумений, выгодоприобретателю рекомендуется заблаговременно уточнить в банке список требуемых документов по состоянию на 2019 год, а также подсчитать, какая именно сумма ему полагается: сделать это можно, используя приведённую выше формулу или встроенный в сайт онлайн-калькулятор.

В данной статье рассматривается порядок компенсации по вкладам 1991 года в 2019 году. Ниже будут даны ответы на вопросы получения компенсации по так называемым «советским» вкладам.

Первоначальная информация

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Переход к рыночной экономике и реорганизация банковской системы, которая произошла после распада СССР, привела к тому, что множество вкладчиков Сберегательного банка лишились своих сбережений.

Впоследствии государство приняло меры по компенсированию этих потерь за счет бюджетных средств.

Но для того, чтобы воспользоваться этой возможностью, необходимо соответствовать определенным требованиям и выполнить некоторые условия.

Важные понятия

До 1991 года наше государство имело иное название и другое социально-экономическое устройство. Существенно отличалась и банковская система в то период.

Так, в частности, действовало всего одно кредитное учреждение, которое функционировало в условиях тотального планирования.

Поэтому официально инфляции не было, вкладчики по своим могли получить прирост в размере 3% годовых.

Затем, с распадом СССР и изменением государственного устройства страны, Сбербанк изменил свою организационно-правовую форму, став акционерным обществом.

В этот момент, все вклады, которые были открыты и действовали, перешли в государственный долг.

Таким образом, перед своими вкладчиками Сбербанк как организация, фактически отказался от обязательств, и все они перешли государству.

При этом было непонятно, в какие сроки государство сможет выплатить эти долги. Первая попытка выполнить обязательства перед этой категорией вкладчиков была произведена в 1991 году.Следующая выплата проводилась в 1994 году. И уже через 2 года выплата стала носить регулярный характер, а сами выплаты производились поэтапно.

Более подробно с историей выплат можно ознакомиться на сайте Сбербанка.

Кому положена

Выплаты могут получать граждане, имевшие вклады в Сбербанке, действующие на момент реформирования Сбербанка, т.е. на 20 июля 1991 года.

Чтобы претендовать на данную выплату нужно соответствовать одному из двух возрастных критериев:

- для граждан, которые родились до 1945 года, компенсация составляет размер вклада, умноженный на 3;

- в двойном размере вклада компенсацию получают граждане, которые родились в промежуток с 1945 по 1991 годы.

Кроме того, если компенсация вкладчику не выплачивалась, то его наследники могут получить компенсацию.

Существует ограничение по гражданству — иностранные граждане могут ее получить только в том случае, если они являются вкладчика, который сам вправе был претендовать на нее.

Граждане Российской Федерации, даже за пределами страны, могут компенсировать утраченные сбережения без всяких ограничений, если относятся к указанным выше категориям.

Правовое регулирование

Основным нормативно-правовым актом, действующим в этом случае, является федеральный закон от 10.05.1995 года .

Его главной задачей было законодательное регулирование организации процесса возвращения денежных средств вкладчиков.

Объемы сумм, предназначенных для этих целей, ежегодно определяются федеральным законом, который утверждает федеральный бюджет на очередной год.

Еще один нормативно-правовой акт – это постановление Правительства РФ от 25.12.2009 года , который устанавливает возможность получить компенсацию для всех вкладчиков.

Как получить компенсацию по вкладам до 1991 года

Законодательство четко определяет порядок получения компенсации — определены категории лиц, есть калькулятор для расчета размера причитающейся к выплате компенсации, приведен список необходимых документов и условий.

Процедура достаточно простая, главное, что если вы претендуете на получение компенсации, то вы должны относиться к одной из определенных в законодательстве категорий лиц.

Размер выдачи (в Сбербанке)

Основной размер корректируется в зависимости от ряда обстоятельств, во внимание принимается срок хранения вклада, частичные компенсации, полученные ранее.

Частичное и дополнительное компенсирование, проведенное ранее является наиболее важным условием, которое учитывается при определении размера выдачи.

Что касается срока хранения вклада, действуют такие коэффициенты:

- максимальный коэффициент, равны 1, применяется к вкладам, действующим до настоящего времени или закрытым в 1996 году и позднее;

- далее коэффициент снижается на 0,1, если вклад закрывалась на год раньше, то есть для 1995 года коэффициент равен 0,9, для 1994 года – 0,8 и так далее до 1992 года, для которого коэффициент составляет 0,6;

- если вклад был закрыт между 20 июня и 31 декабря 1991 года, компенсация в двойном или тройном размере не выплачивается.

Правила выплаты средств

Выплата обязательно сопровождается предоставлением справки с указанием размера выплаты.

Кто может обратиться за сбережениями

На получение остатка средств, увеличенных в соответствии с правилами начисления компенсации, могу претендовать люди, родившиеся до 1991 года и имевшие вклад, действовавший на момент реорганизации банка и закрытый не ранее 1992 года.

Правила действуют и для вкладов, открытых на детей, если выполняют все требования законодательства, то по таким вкладам также можно начать процедуру компенсирования.

Возможно ли получить наследнику

Как было отмечено выше, наследник имеет те же права, что и вкладчик.

В дополнение к этому, у наследника есть право получить компенсацию на оплату ритуальных услуг, в том случае, если вкладчик умер после 2000 года.

Если на счету находилось менее 400 рублей, то выплата рассчитывается по формуле — остаток вклада умноженный на 15. В противном случае сумма выплаты фиксированная и составляет 6000 рублей.

Если у человека было несколько вкладов в одном или нескольких отделениях, то компенсирование сбережений будет производиться по каждому отдельно, а расходы на погребение будут компенсироваться только по одному месту.

Для начала процедуры наследник также должен написать заявление по установленному образцу, и к нему приложить следующие документы:

- паспорт;

- свидетельство о смерти;

- документы, подтверждающие его права наследника.

На что обратить особое внимание

Если есть вопросы по размеру причитающейся выплаты, можно воспользоваться специальным калькулятором, он есть на сайте Сбербанка.

Им можно воспользоваться для расчета выплаты, причитающейся вкладчику. Наследникам для расчета суммы придется обращаться в отделение лично.

При пользовании калькулятором обязательно нужно располагать следующими данными:

- размер остатка вклада на 20 июня 1991 года. Эту сумму можно посмотреть в книжке;

- размер выплат, которые были получены ранее. Эти суммы должны вычитаться из суммы текущей выплаты;

- если такие выплаты полностью компенсировали утраченные сбережения, то дополнительных выплат производиться не будет;

- если вклад закрыт, то год закрытия вклада.

Как определено в поручении Президента РФ, в 2020 году все сбережения, которые потеряли вкладчики, должны быть компенсированы – это окончательный срок проведения всех выплат.

Например, вкладчик 1935 года имеет действующий вклад, открытый в 1981 году, на 20.06.1992 на книжке находилось 3500 рублей.

В 2010 году было частичное возмещение в размере 2000 рублей. Ему причитается трехкратное компенсирование, уменьшенное на сумму предыдущей выплаты — 3500 рублей * 3 – 2000 = 8500 рублей.

Если вкладчик не согласен с суммой выплаченной компенсации, он может обратиться в отделение Сбербанка. Также можно через форму обратной связи оставить обращение на сайте Сбербанка.

Итак, если вы были вкладчиком Сберегательного банка до 1991 года и потеряли свои сбережения в ходе реформирования, то у вас есть возможность компенсировать ваши потери.

В Министерстве финансов сообщили о планах на ближайшие на ежегодное выделение 5,5 млрд. с 2017 по 2019 гг. на компенсацию советских накоплений.

Законодательное регулирование вопроса

Если вклад был открыт до 20 июня 1991 года, то объем и порядок компенсирования можно изучить в ст. 15 ФЗ РФ № 415 . Данный нормативный акт определяет, что выплаты будут производиться на основании ФЗ № 73, вступившего в силу в 1995 г., в котором содержится информация о восстановительных процессах и способах защиты финансовых сбережений вкладчиков.

О порядке компенсирования вкладов (взносов) также говорится в Постановлении Правительства № 1435 , продлевающем действие аналогичного документа № 1092, изданного в 2009 г.

Процесс возврата планируют начать сразу после того, как бюджетное финансирование текущего года поступит в Сбербанк России.

Гражданам следует обратить внимание на тот факт, что ФЗ № 415, а именно, п. 5 ст. 15 гласит о том, что если в отношении вклада (взноса) гражданина раньше были осуществлены трехкратные или двукратные компенсации, предварительные или дополнительные компенсации, а также выплаты на услуги ритуального характера (размер – до 6000 руб.), то повторное обращение является бессмысленным.

Кто может претендовать на получение

Не подлежат рассмотрению вклады:

На возврат ранее собранных денежных средство могут рассчитывать :

- вкладчики, являющиеся гражданами РФ и рожденные по 1991 г. включительно;

- наследники вкладчиков.

Сумма

В соответствии с Постановлением Правительства № 1092, датированным 2009 г., размер компенсационных выплат по вкладу зависит от нескольких факторов .

Граждане, дата рождения которых не достигла 1945 г., получат возмещение в трехкратном размере .

Любой вкладчик, появившийся на свет позже 1946 г. и ранее 1991 г., может рассчитываться на двукратную величину возмещения в отношении остатка. На компенсацию также оказывает влияние срок хранения.

Если смерть вкладчика пришлась на временной отрезок с 2001 по 2014 гг., то наследники получают компенсационную выплату на оплату ритуальных услуг:

- 6 тыс. руб., если хранимая денежная сумма превышала 400 руб.;

- цифра, увеличенная в 15 раз, если размер вклада не достиг 400 руб.

Иногда случаются ситуации, что возмещать сумму должны 2 банка, но если речь идет о ритуальных услугах, то сумму выплатит лишь 1 из них. В законодательстве не предусмотрено произведение двойных выплат.

Случаи, когда гражданин РФ не получал ничего из перечисленного, не предполагают последующего осуществления доплат:

Практически все вышеперечисленные выплаты подлежат ежегодной индексации в соответствии с уровнем инфляции, определенным в законе о бюджете на текущий финансовый период и плановые годы.

На величину компенсационной суммы оказывает влияние продолжительность хранения вклада . Кроме того при определении используются следующие коэффициенты :

- 1 – по отношению ко вкладу, действующему в настоящий момент времени, а также к вложениям, действие которых распространяется на 1992 – 2019 гг.;

- 0,9 распространяется на вклады, действующие с 1992 по 1994 гг. и закрытые в 1995 г.;

- 0,8, если вклад действовал с 1992 по 1993 г. и был закрыт в 1994 г.;

- 0,7, если речь идет о существовании в 1992 г. и закрытии в 1993 г.;

- 0,6 применяется, если вклад закрылся в 1992 г.

Если накопление денежных средств было прекращено с 20 июня по 31 декабря 1991 г., то двукратные и трехкратные компенсационные выплаты не будут производиться.

Порядок выплаты

При возврате денежной суммы используется твердая валюта – рубли . Также может производиться рефинансирование в другую структуру, если заявитель изъявит соответствующее желание.

Действующее законодательство регламентирует следующую последовательность действий при произведении выплат:

В соответствии с поручением Президента РФ все вклады, местом нахождения которых в 1991-92 гг. являлись счета Сбербанка и Росгосстраха, должны быть компенсированы до 2020 г. Если гражданину уже выплачивались какие-либо возвраты, то возмещение распространяется только на остаток.

За компенсацией вклада 1991 года в текущем году могут обратиться следующие граждане :

- появившиеся на свет до наступления 1945 и имеющие на ранее оговоренную дату денежные средства на счету в банке;

- рожденные в период с 1946 по 1991 г. и располагающие аналогичными финансовыми сбережениями.

Детские сбережения

Кандидаты на сбережения детского вклада 1991 г. , открытого родителями, например, до достижения им совершеннолетнего возраста, также рассчитывают получить определенную компенсацию.

В соответствии с законодательством, действующим в то время, средства выплачивались по исполнении 16 или 18 лет, но только при соблюдении обязательного условия – минимальный срок хранения – 10 лет. В отношении данного требования действует представительство или наследование, т.е. от претендента потребуют удостоверяющие бумаги.

В 2019 году за компенсационной выплатой может обратиться :

Оформление компенсационной выплаты предполагает, что от вкладчика или его наследников поступит в Сбербанк соответствующее заявление . Учреждение не будет самостоятельно организовывать розыскные мероприятия.

Если у наследников отсутствуют сведения о наличии сбережений у умершего родственника, то с данной информацией можно ознакомиться в отделении Сбербанка, после направления соответствующего запроса.

Постановление гласит, что при пересчете суммы возврата курс 1 советского рубля = 1 российскому рублю. Конечно, рубль с 1991 г. лишился значительной части покупательской способности.

Для частичного «сглаживания» данных последствий, по отношению к суммам вклада применяются определенные модификаторы , напрямую зависящие от того, сколько лет заявителю:

- 3-хкратный размер к номинальному депозиту, если гражданин родился в 1945 г. и ранее;

- 2-кратный размер, если с 1946 по 1991 гг.

Для понимания можно привести следующий пример: вкладчик родился в 1945 г., а компенсационную выплату желает получить в отношении вклада, закрытого в 1995 г. К моменту наступления 1991 г. на сберегательной книжке была скоплена сумма 4500 руб. То есть к оставшимся финансам будет применяться 3-хкратный размер и модификатор 0,9. Общий размер возврата равняется: 4500 * 3 * 0,9 = 12150,00 рублей.

Если заявитель ранее уже обращался за компенсацией, то произведенные выплаты будут вычтены.

Наследник может произвести расчет полагающегося финансового возврата по аналогичной формуле. Правда, для определения значения модификатора нужно учитывать возраст не того, кто открывал вклад, а того, кто его унаследовал. При этом учитываются следующие важные факторы :

- год, когда было осуществлено закрытие вклада;

- наследственную долю;

- ранее полученные компенсации, за которыми мог обращаться как вкладчик, так и наследник.

Если заявитель собственными средствами произвел оплату ритуальных услуг, то он также может рассчитывать на компенсацию, даже не смотря на отсутствие родственной связи. Для расчета используются те же модификаторы, но только величина общей суммы ограничена 6000 рублями.

О возмещении данных вкладов смотрите в следующем видеосюжете: