Как заполняется 4 фсс в году. Бухучет инфо

В данной статье речь идет о порядке заполнения отчета 4-ФСС за 3 квартал 2018 года. Напомним, что с 2016 года контроль за страховым взносами был передан в налоговую инспекцию. Отчетность по ним тоже теперь сдается налоговикам. Однако один из видов взносов остался «под управлением» внебюджетного фонда. Речь идет о платежах на страхование от несчастных случаев и профессиональных заболеваниях или, как их часто коротко называют – взносах «за травматизм». Соответственно – и отчетную форму 4-ФСС по этим платежам по-прежнему нужно сдавать в Фонд социального страхования (ФСС). Рассмотрим, как следует заполнять и сдавать отчет 4-ФСС за 9 месяцев 2018 года и предложим для скачивания новый бланк 4-ФСС за 3 квартал 2018 года. Также в статье приводятся сроки сдачи отчета 4-ФСС за 9 месяцев 2018 года. Сразу скажем, что отчет 4-ФСС заполнения нарастающим итогом с начала 2018 года. Поэтому при при необходимости, вы можете ознакомиться с .

Правовые основания для заполнения формы 4-ФСС

Обязанность сдавать форму 4-ФСС установлена п. 1 ст. 24 закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании…». Предоставлять отчет должны все юридические и физические лица, пользующиеся услугами застрахованных лиц, т.е. наемных работников, которые подлежат социальному страхованию.

К застрахованным лицам относятся (п. 1 ст. 5 закона № 125-ФЗ):

- Работники, с которыми заключен трудовой договор.

- Физические лица, привлекаемые к труду в рамках исполнения наказания, назначенного судом.

- Физические лица, с которыми заключены гражданско-правовые (авторские) договора. В последнем случае исполнитель является застрахованным лицом, если это предусмотрено условиями договора.

Форма отчета 4-ФСС за 9 месяцев 2018 года и порядок ее заполнения утверждены приказом ФСС РФ от 26.09.2016 № 381. Последние актуальные на сегодня изменения были внесены приказом ФСС РФ от 07.06.2017 № 275.

Актуальный бланк отчета 4-ФСС за 3 квартал 2018 года можно бесплатно скачать .

Порядок представления отчета установлен ст. 24 закона № 125-ФЗ.

Форма его подачи зависит от численности застрахованных лиц. Если она превышает 25 человек, то отчет необходимо сдавать только в электронном виде.

Небольшие организации с численностью до 25 человек могут сдавать форму на бумажном носителе.

В «бумажном» виде 4-ФСС за предоставляется до 20 числа месяца, следующего за отчетным периодом, а электронную версию данного отчета нужно предоставлять не позднее 25 числа. Т.е. отчет 4-ФСС за 9 месяцев 2018 года нужно сдать до 22.10.2018 «на бумаге» (т.к. 20 октября – выходной день) и до 25.10.2018 – в электронном виде.

А если организация не ведет деятельность?

«Нулевой» 4-ФСС за 3 квартал 2018 года нужно сдать, даже если в течение отчетного периода (с января по сентябрь 2018 года включительно) организация не вела деятельность. Никаких исключений для таких случаев в действующем законодательстве нет. В «нулевом» расчете по форме 4-ФСС заполните только титульный лист и таблицы 1, 2, 5.

Выплаты по гражданско-правовым договорам отражайте в таблице 1 формы 4-ФСС, только когда начисляли взносы в пользу физлиц-исполнителей. Начисляйте взносы на травматизм, если такую обязанность предусмотрели в договоре. Когда в договорах подряда или оказания услуг такого условия нет, взносы не начисляйте и выплаты в таблице 1 формы 4-ФСС не отражайте.

Куда сдавать 4-ФСС за 9 месяцев 2018 года

Если у организации нет обособленных подразделений, то расчет 4-ФСС за 3 кв. 2018 года сдавайте в территориальное отделение ФСС по её местонахождению (п. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ). Это место регистрации организации.

Если же обособленные подразделения есть, то форму 4-ФСС нужно сдавать в следующем порядке. Расчет представьте в территориальное отделение ФСС по местонахождению обособленного подразделения, если у такого подразделения есть расчетный (лицевой) счет и оно самостоятельно начисляет зарплату сотрудникам. В форме 4-ФСС укажите адрес и КПП обособленного подразделения.

Как заполнять 4-ФСС 9 месяцев 2018 года

Форма состоит из титульного листа и нескольких таблиц, каждая из которых содержит отдельный блок информации.

В составе отчета 4-ФСС за 3 квартал 2018 года обязательными для заполнения являются только основные листы, содержащие общие сведения о плательщике, страховых взносах и мероприятиях по охране труда:

- Титульный лист.

- Таблица 1, содержащая расчет базы для исчисления взносов.

- Таблица 2, в которой отражается состояние расчетов с подразделением ФСС.

- Таблица 5, включающая сведения о проведенной спецоценке условий труда и медосмотрах.

Остальные таблицы применяются только, если у страхователя есть данные для их заполнения:

- Таблица 1.1 используется, если страхователь временно направляет своих работников для работы у другого юридического лица или ИП.

- Таблица 3 содержит сведения о расходах по обязательному страхованию (например – оплата больничных по несчастным случаям на производстве).

- Таблица 4 отражает информацию о количестве несчастных случаев и профессиональных заболеваний.

По такому же принципу будем рассматривать порядок заполнения отчета – сначала все «обязательные» листы, а затем – «дополнительные».

Образец заполнения формы 4-ФСС за 9 месяцев 2018 года можно скачать .

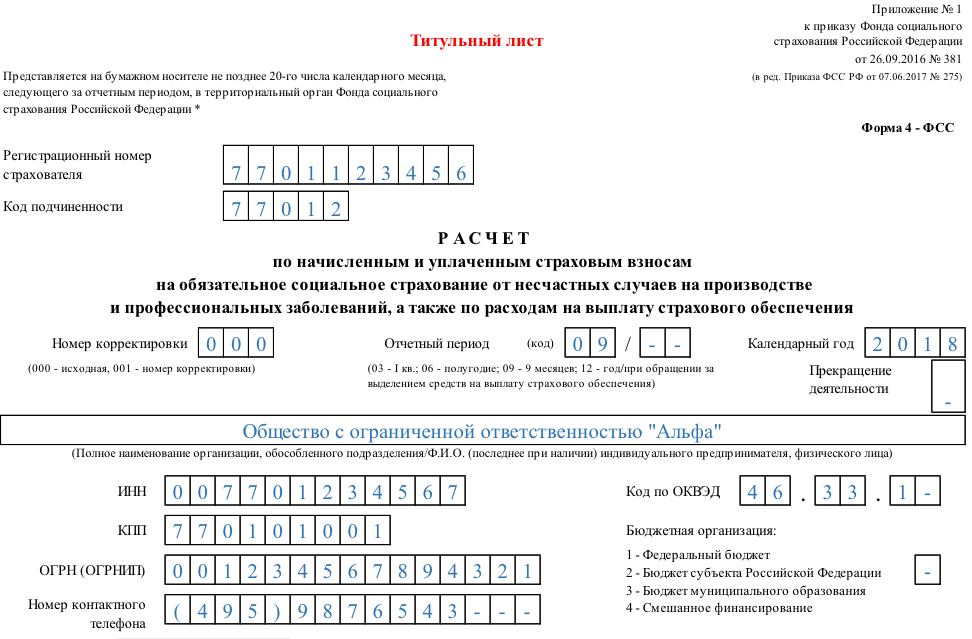

Титульный лист 4-ФСС

Данный раздел 4-ФСС включает в себя общую информацию о страхователе и самой форме.

| Название поле | Что указывать |

| Регистрационный номер | Это идентификатор страхователя, который присваивается при постановке на учет в отделении ФСС |

| Код подчиненности | Показывает, в каком подразделении ФСС страхователь зарегистрирован в настоящее время |

| Номер корректировки | Указывает на то, является ли отчет первичным, или в него уже вносились изменения. Первый вариант отчета содержит в данном поле код «000», последующие – соответственно «001», «002» и т.д. Если после сдачи отчета форма была изменена, то исправленный отчет предоставляется в формате, актуальном на тот период, за который была выявлена ошибка |

| Поле «Отчетный период» | Служит одновременно для заполнения сведений о периоде, за который сдается отчет и для информации о заявках на выделение средств для выплаты страхового возмещения. При «обычной» подаче отчета период заносится в две левые ячейки: девять месяцев – «09» (с января по сентябрь 2018 года). Если же страхователь обращается за получением денежных средств, то заполняются только две правые ячейки поля. В них заносится количество обращений – от 01 до 10. |

| Поле «Календарный год» | Заносится год, к которому относится отчетный период, в четырехзначном формате. Т.е. в данном случае – 2018. |

| Поле «Прекращение деятельности» | Заполняется только в том случае, когда страхователь находится в стадии ликвидации и отчет предоставляется в соответствии с п.15 ст.22.1 Закона № 125-ФЗ. Тогда в поле проставляется буква «Л». Если же страхователь ведет деятельность и предоставляет отчетность в текущем режиме, то данное поле не заполняется |

| Поле «Полное наименование / ФИО» | Для юридического лица указывается наименование организации (обособленного подразделения, отделения иностранной организации) в соответствии с учредительными документами. Для физического – ФИО предпринимателя либо другого страхователя в соответствии с документом, удостоверяющим личность. ФИО указывается без сокращения (отчество – при наличии). |

| Поля «ИНН» и «КПП» | Проставляются соответствующие коды для юридического или физического лица в соответствии со свидетельством о постановке на налоговый учет. ИНН физического лица содержит 12 знаков, а юридического – 10, поэтому для организации в первых двух ячейках следует проставить нули. Поле «КПП» заполняется только для юридических лиц и их обособленных подразделений. |

| Название поле | Что указывать |

| Поля «ОГРН/ОРГНИП» | Указывается основной государственный регистрационный номер юридического лица или ИП в соответствии со свидетельством о государственной регистрации. Номер юридического лица содержит на две цифры меньше, чем у ИП. Поэтому для организации две первые ячейки поля, аналогично ИНН, будут содержать нули. |

| Поле «Код ОКВЭД» | Указывается код вида экономической деятельности по классификатору ОК 029-2014 (КДЕС Ред. 2) с учетом отнесения этого вида к соответствующему классу профессионального риска (постановление Правительства РФ от 01.12.05 № 713). Начиная со второго года деятельности страхователь указывает код, подтвержденный ФСС РФ (приказ Минздравсоцразвития РФ от 31.01.2006 № 55). |

| Поле «Бюджетная организация» | Заполняют страхователи, получающие финансирование из бюджета, в соответствии с источником:

– федеральный бюджет – «1»; – бюджет субъекта РФ – «2»; – муниципальный бюджет – «3»; – смешанное финансирование – «4» |

| Поле «Номер контактного телефона» | Указывается телефон для связи страхователя, его представителя или правопреемника, в зависимости от того, кто именно сдает отчет |

| Поля «Среднесписочная численность работников», «Численность работающих инвалидов» и «Численность работников, занятых на работах с вредным или опасными производственными факторами» | Указываются соответствующие показатели, рассчитанные в соответствии с приказом Росстата от 22.11.2015 № 772. |

| Поля «Расчет предоставлен на» и «С приложением подтверждающих документов и их копий на» | Указываются соответственно количество листов самого отчета и подтверждающих документов (при их наличии). |

| поле «Достоверность и полноту сведений подтверждаю» | Указываются:

– ФИО руководителя предприятия, ИП, физического лица или представителя страхователя; – подпись, дата и печать (при наличии); – если отчет сдает представитель, то указываются реквизиты документа, подтверждающего его полномочия. |

| Поле «Заполняется работником фонда» | Указывается:

– способ предоставления (1 – лично на бумажном носителе, 2 – по почте); – количество листов самого отчета и приложений; – дата приемки, ФИО и подпись сотрудника ФСС. |

Таблица 1: расчет базы для начисления взносов за 9 месяцев 2018 года

Таблица 1 называется «Расчет базы для начисления страховых взносов». Она содержит информацию о выплатах в пользу физических лиц, облагаемых взносами и о страховом тарифе с учетом надбавок и скидок (за период с января по сентябрь 2018 года).

- В строке 1 указываются все суммы выплат сотрудникам по трудовым, гражданско-правовым или авторским договорам в соответствии со ст. 20.1 закона № 125-ФЗ. Сведения заносятся нарастающим итогом с начала отчетного периода (столбец 2) и за каждый их трех последних отчетных месяцев, т.е. в данном случае – за июль-сентябрь 2018г. (столбцы 4-6). Аналогично заполняются данные в строках 2 – 3, рассмотренные ниже.

- Строка 2 содержит информацию о суммах выплат, не облагаемых взносами (ст. 20.2 закона № 125-ФЗ). Это могут быть пособия, материальная помощь, компенсация затрат на проезд и т.п.

- Строка 3 отражает базу для начисления взносов и представляет собой разность между соответствующими показателями строк 1 и 2.

- В строке 4 из общей суммы выделяются выплаты в пользу работающих инвалидов.

- В строке 5 указывается страховой тариф. Он определяется индивидуально, в зависимости от класса профессионального риска страхователя.

- В строках 6 и 7 содержится информация о скидках и надбавках к страховому тарифу, которые устанавливаются в соответствии с постановлением Правительства РФ от 30.05.12 № 524.

- В строке 8 содержится дата приказа территориального органа ФСС об установлении надбавки к тарифу.

- В строке 9 указывается итоговый тариф с учетом всех скидок и надбавок. Все данные по тарифам показываются в процентах с двумя знаками после запятой.

Таблица 2: расчеты с ФСС за 9 месяцев 2018 года

В таблице 2«Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» отражаются сведения о расчетах между страхователем и подразделением ФСС РФ.

- Строка 1 содержит текущую задолженность страхователя по взносам на начало отчетного периода, т.е. на 01.01.2018. Она должна соответствовать показателю строки 19 таблицы 2 отчета за 2017 год.

- Строка 1.1 используется для отражения задолженности на начало периода, если отчет заполняет правопреемник реорганизованного страхователя или «головная» компания по ликвидированному обособленному подразделению.

- Строка 2 содержит суммы начисленных взносов. Отдельно показываются взносы нарастающим итогом с начала периода и за три последних месяца (июль – сентябрь) помесячно.

- Если за отчетный период подразделение ФСС проводило выездные или камеральные проверки страхователя, то их результаты отражаются в следующих строках:

– в строке 3 – суммы доначисленных взносов;

– в строке 4 – суммы не принятых к зачету расходов за прошедшие периоды.

- По строке 5 указываются самостоятельно доначисленные страхователем взносы за прошлые периоды

- По строке 6 показывают суммы возмещения расходов страхователя, полученные от отделения ФСС.

- По строке 7 отражают суммы, полученные от ФСС РФ в рамках возврата излишне уплаченных или взысканных взносов.

- Строка 8 содержит контрольную сумму показателей строк с 1 по 7.

- Строки 9 – 11 отражают сумму задолженности за подразделением ФСС РФ на конец периода – 30.09.2018, а именно:

– строка 9 – общую сумму;

– строка 10 – в т.ч. за счет превышения расходов;

– строка 11 – в т.ч. за счет переплаты.

- Строки 12 -14 отражают сумму задолженности за подразделением ФСС РФ на начало периода – 01.01.2018, а именно:

– строка 12 – общую сумму, ее показатель должен соответствовать строке 9 отчета за 2017 год;

– строка 13 – в т.ч. за счет превышения расходов;

– строка 14 – в т.ч. за счет переплаты.

- Строка 14.1 содержит сведения о задолженности за подразделением фонда перед реорганизованным страхователем или ликвидированным обособленным подразделением.

- В строке 15 отражаются расходы предприятия, связанные со страхованием от несчастных случаев и профессиональных заболеваний. Суммы указываются за весь отчетный период и за июль-сентябрь помесячно.

- Строка 16 содержит сведения о фактически уплаченных страховых взносах. Они также показываются за период целом и помесячно за три последних месяца. Информация за июль-сентябрь должна содержать даты оплаты и номера платежных поручений.

- В строке 17 отражается информация о списанной задолженности страхователя (в соответствии с ч. 1 ст. 26.10 закона № 125-ФЗ либо другими федеральными нормативными актами).

- Строка 18, аналогично строке 8, является контрольной. Она содержит сумму показателей строк 12, 14.1, 15, 16, 17.

- В строке 19 указывается задолженность за страхователем на конец отчетного периода – 30.09.2018. При наличии недоимки она выделяется в строке 20.

Таблица 5: информация о специальной оценке

По строке 1 таблицы 5 «Сведения о проведенной специальной оценке условий труда и медосмотрах» указывается информация о проведенной спецоценке условий труда (СОУТ):

- В графе 3 указывается общее количество рабочих мест страхователя

- В графе 4 – количество рабочих мест, в отношении которых проведена СОУТ на начало 2018 года.

- В графах 5 и 6 из показателя графы 4 указывается количество оцененных рабочих мест с вредными и опасными условиями труда (3 и 4 класс опасности).

Если на начало года не истек срок действия ранее проведенной аттестации рабочих мест (ст. 27 закона от 28.12.2013 № 426-ФЗ «О СОУТ»), то строка 1 заполняется по результатам аттестации. Если ни спецоценка, ни аттестация не проводилась, то в соответствующих графах проставляются нули.

По строке 2 приводится информация об обязательных медосмотрах работников, которые трудятся во вредных или опасных условиях.

- В графе 7 указывается общее количество таких работников, подлежащих медосмотру, на начало года.

- В графе 8 отражается количество работников, фактически прошедших медосмотры на начало года.

Сведения о медосмотрах заносятся в соответствии с п. 42, 43 Порядка, утвержденного приказом Минздравсоцразвития от 12.04.11 № 302н.

Таблица 1.1: информация о заемном персонале

Таблица 1.1«Сведения, необходимые для исчисления взносов страхователями, указанными в п. 2.1 ст. 22 закона № 125-ФЗ» – первая из «необязательных» частей отчета. Ее заполняют только те страхователи, которые временно направляют своих сотрудников для работы у другого юридического лица или ИП.

Каждая строка таблицы соответствует одному предприятию (ИП), на которое направлены работники

- Графы 2,3,4 содержат соответственно номер в ФСС, ИНН и ОКВЭД принимающего субъекта.

- В графе 5 указывается общая численность временно направленных работников.

- Графы 6 – 13 содержат базу для начисления страховых взносов, т.е. выплаты в пользу указанных работников. Суммы показываются за весь отчетный период и отдельно – помесячно за июль-сентябрь. Из каждого показателя выделяется сумма выплат в пользу инвалидов.

- В графах 14 и 15 указывается размер страхового тарифа принимающего субъекта, без учета и с учетом скидок (надбавок).

Таблица 3: расходы на обязательное социальное страхование

Эту часть отчета заполняют те страхователи, которые самостоятельно производят расходы по страхованию от несчастных случаев и профессиональных заболеваний.

В графах 3 и 4 указывается соответственно количество оплаченных дней (там, где это применимо) и сумма выплаты. По строкам таблицы отражаются виды расходов:

- По строкам 1 и 4 – пособия по временной нетрудоспособности в связи с несчастными случаями на производстве и профессиональными заболеваниями.

- По строкам 2, 3, 5, 6 из строк 1 и 4 выделяются выплаты внешним совместителям и пострадавшим в другой организации.

- По строке 7 указываются расходы на оплату дополнительного отпуска для санаторно-курортного лечения.

- По строке 8 из строки 7 выделяются затраты на отпускные работникам, пострадавшим в другой организации

- В строке 9 отражается финансирование предупредительных мер по сокращению травматизма и профессиональных заболеваний в соответствии с Правилами, утвержденными приказом Минтруда от 10.12.12 № 580н.

- В строке 10 суммируются все виды расходов. Она представляет собой сумму строк 1,4,7,9.

- В строке 11 справочно отражаются суммы начисленных, но не выплаченных на отчетную дату пособий. Пособия, начисленные за последний месяц (сентябрь 2018г.), если по ним еще не истек срок выплаты, в данную строку не включаются.

Таблица 4: сисленность пострадавших в связи со страховыми случаями

Эту таблицу заполняют только те страхователи, у которых в 2018 году происходили несчастные случаи на производстве или были выявлены профессиональные заболевания.

- По строке 1 заполняются данные об общем количестве несчастных случаев на основании актов по форме Н-1 (постановление Минтруда от 24.10.2002 № 73)

- По строке 2 выделяются несчастные случаи со смертельным исходом.

- По строке 3 отражаются сведения о зарегистрированных случаях профессиональных заболеваний (постановление Правительства РФ от 15.12.2000 № 967).

- По сроке 4 указывается общее количество пострадавших, т.е. суммируются показатели строк 1 и 3.

- По строке 5 выделяется количество пострадавших по случаям, закончившимся только временной нетрудоспособностью.

Несчастные случаи и профессиональные заболевания относят к отчетному периоду, исходя из даты проведения экспертизы по проверке указанных фактов.

Возможные штрафы

Штрафы за нарушения при сдаче отчета 4-ФСС за 9 месяцев 2018 года установлены ст. 26.30 закона № 125-ФЗ.

Непредставление отчета за 3 квартал 2018 года наказывается штрафом в размере 5% суммы страховых взносов за последние три отчетных месяца за каждый полный или неполный месяц просрочки. Минимальная сумма штрафа – 1000 рублей, максимальная – 30% от указанной суммы взносов.

Также страхователь может быть оштрафован за сдачу отчета «на бумаге», если он обязан сдавать форму в электронном виде. В данном случае размер штрафа составит 200 руб.

Кроме того, на ответственных должностных лиц может быть дополнительно наложен административный штраф в размере от 300 до 500 руб. (ст. 15.33 КоАП).

А вот правовые основания для блокировки счетов налогоплательщика у контролирующих органов в данном случае отсутствуют. Форма 4-ФСС не является налоговой декларацией, поэтому положения п. 3 ст. 76 НК РФ на нее не распространяются. Эта позиция изложена в письме Минфина РФ от 21.04.2017 N 03-02-07/2/24123.

Вывод

Отчет 4-ФСС за 9 месяцев 2018 года содержит информацию о начисленных и уплаченных страховых взносах «за травматизм», а также дополнительные сведения, связанные с охраной труда на предприятии. Обязательными для заполнения являются титульный лист и таблицы 1,2,5. Остальные разделы формы заполняются при наличии данных. Формат представления и порядок сдачи зависит от численности застрахованных лиц. За нарушение регламента предоставления отчета предусмотрены штрафные санкции.

Приведем образец заполнения 4-ФСС за 3 квартал 2017 года, в также прокомментируем порядок заполнения отчета. Каких правил придерживаться при заполнении таблицы 2 отчета 4-ФСС? Как по инструкции отражать возмещение расходов из ФСС в расчете за 3 квартал? Можно ли заполнить 4-ФСС онлайн бесплатно? В какой срок сдать 4-ФСС за 3 квартал? Действительно ли, что 4-ФСС нужно сдавать по новой форме? Перед вами подробная инструкция по заполнению 4-ФСС по страховым взносам от несчастных случаев. Также вы сможете скачать новый бланк отчета.

Какие взносы контролирует ФСС с 2017 года

С 2017 года подразделения Фонда социального страхования (ФСС) держат под своим контролем:

- страховые взносы на страхование от несчастных случаев на производстве и профзаболеваний (то есть, взносы «на травматизм»);

- расходы страхователей на цели социального страхования.

Поэтому о начисленных с января по сентябрь 2017 года страховых взносах «на травматизм» нужно отчитаться в территориальное отделение Фона социального страхования и сдать в ФСС отчет за 3 квартал 2017 года.

Кто должен сдать отчет за 3 квартал

Сдать расчет по форме 4-ФСС за 3 квартал 2017 года обязаны все страхователи: организации и индивидуальные предприниматели, выплачивающие физическим лицам вознаграждения, облагаемые взносами «на травматизм» (п. 1 ст. 24 Закона от 24 июля 1998 № 125-ФЗ).

Индивидуальные предприниматели, не имеющий работников, которые платят страховые взносы только «за себя». Сдавать 4-ФСС за 3 квартал 2017 года ИП без работников не нужно.

Если же организация по каким-то причинам с 1 января по 30 сентября 2017 года не осуществляла выплаты, которые признаются объектом обложения страховыми взносами в ФСС, и не уплачивает эти взносы, то, несмотря на это, представить нулевой отчет 4-ФСС за 3 квартал 2017 года необходимо.

Даже если в течение отчетного периода организация не вела деятельность, «нулевой» расчет все равно нужно сдать. Никаких исключений для таких случаев в действующем законодательстве нет. В «нулевом» расчете по форме 4-ФСС заполните только титульный лист и таблицы 1, 2, 5.

Сроки сдачи 4-ФСС за 3 квартал

Страхователи сдают расчет 4 – ФСС в территориальный орган ФСС РФ по месту своей регистрации в следующие сроки:

- не позднее 25-го числа месяца, следующего за отчетным периодом, если отчетность направляется в электронном виде;

- не позднее 20-го числа месяца, следующего за отчетным периодом, если 4-ФСС сдается «на бумаге».

Отчетные периоды

Всего существует 4 отчетных периода:

- I квартал;

- полугодие;

- девять месяцев;

Таким образом, срок сдачи 4-ФСС за 3 квартал 2017 года – не позднее 20 октября «на бумаге» и не позднее 25 октября – в электронном виде.

Как подготовиться к сдаче 4-ФСС

В электронном виде расчет в подразделение ФСС России можно сдать:

- по телекоммуникационным каналам связи (через шлюз приема расчетов 4-ФСС в Интернете);

- на внешнем носителе (дискета, компакт-диск, флеш-накопитель и т. п.) с электронной подписью.

Для подготовки 4-ФСС онлайн в электронном виде можно использовать электронный портал ФСС России. На этом Интернет-портале можно бесплатно заполнить 4-ФСС в электронном виде и передать в «соцстрах».

На сегодняшний день на портале по подготовке и сдаче электронной отчетности 4-ФСС онлайн можно воспользоваться:

Также заполнить и сдать 4-ФСС за 3 квартал 2017 года можно с применением программ и онлайн-сервисов, предоставляемых операторами электронного документооборота. См. «Операторы ЭДО: перечень ».

Для успешной сдачи 4-ФСС за 3 квартал 2017 года работодателям необходимо заменить старый сертификат ключа для сдачи отчетности в ФСС на новый. С 15.09.2017 действует новый сертификат ключа проверки подписи. Обновить сертификат ключа нужно тем, кто сдает электронный 4-ФСС, а также работодателям из регионов – участников пилотного проекта ФСС, которые отправляют в Фонд в электронном виде реестры сведений для назначения и выплаты пособий.

Если не установить новые сертификаты, программа не даст ничего отправить в фонд. Появится сообщение об ошибке или невозможности расшифровать документ. Свежие ключи скачайте на сайте fss.ru в разделе “Удостоверяющий центр”. Нужен сертификат открытого ключа для подписи квитанции. Файл называется F4_FSS_RF_2017_qualified.cer. Срок его действия – год начиная с 15 сентября 2017 года. Затем сертификат снова нужно будет менять. Обновите ключи в рабочей программе, через которую отправляете отчетность. Если пользуетесь для этого бесплатными программами фонда, следуйте инструкции. Ссылка на нее есть в том же разделе сайта, где и сертификаты: “Рекомендации по сдаче расчетных ведомостей по форме 4-ФСС РФ”. Не затягивайте с обновлением сертификатов до подачи 4-ФСС. В октябре во время отчетной кампании сдаче 4-ФСС за 3 квартал 2017 года на сайте ФСС могут случиться перегрузки. И тогда станет сложно скачать файлы.

Заметим, что с 15 сентября 2017 года также внесены поправки в технологию приема электронных расчетов. Изменения касаются структуры и форматно-логических соотношений 4-ФСС при сдаче расчета в электронном виде с ЭП начиная с 3 квартала 2017 года.

Новый бланк 4-ФСС за 3 квартал 2017 года: что изменилось

С 2017 года применятся бланк 4-ФСС, утвержденный приказом ФСС России от 26.09.2016 № 381. Бланк отчета 4-ФСС включает в себя следующие таблицы (обязательные и дополнительные):

| Обязательные лист и таблицы | Дополнительные таблицы |

| Титульный лист | Таблица 1.1 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными…» |

| Таблица 1 «Расчет базы для начисления страховых взносов» | Таблица 3 «Расходы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» |

| Таблица 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» | Таблица 4 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде» |

| Таблица 5 «Сведения о результатах проведенной специальной оценки условий труда…» |

В июне2107 года ФСС изменил форму отчета по начисленным и уплаченным страховым взносам «на травматизм» (4-ФСС). Поправки были внесены Приказом ФСС от 07.06.2017 № 275. Обновленная форма расчета вступила в силу 09.07.2017 года. Поясним, что изменилось в бланке.

С 9 июля 2017 года на титульном листе 4-ФСС появилось новое поле, которое нужно заполнять бюджетным организациям. Также таблица 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний» дополнена двумя новыми строками:

- 1.1 «Задолженность за реорганизованным страхователем и/или снятым с учета обособленным подразделением организации»;

- 14.1 «Задолженность за территориальным органом Фонда страхователю и/или снятому с учета обособленному подразделению юридического лица».

Кроме того, в порядке заполнения расчета 4-ФСС теперь уточнено, что в поле «Среднесписочная численность работников» на титульном листе расчета показатель считается за период с начала года. До этого прямого указания на это не было.

ФСС на своем сайте привел разъяснение о том, что вступление в законную силу Приказа от 07.06.2017 № 275 приходится на дату после начала отчетной кампании за 2 квартал 2017 года. Поэтому его нужно применять с отчетности за 3 квартал 2017 года.

Новый бланк 4-ФСС для отчетности за 3 квартал 2017 года в формате Excel. Это последняя версия бланка.

Куда сдавать отчетность

Если у организации нет обособленных подразделений, то 4-ФСС за 3 квартал 2017 года нужно представить в территориальное отделение ФСС России по месту регистрации компании (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ).

Если же обособленные подразделения есть, то форму 4-ФСС за 3 квартал 2017 года нужно сдавать по местонахождению обособленного подразделения. Но только при условии, что у «обособки» есть свой расчетный (лицевой) счет в банке и она самостоятельно начисляет зарплату работникам.

Порядок и последовательность заполнения

Какие листы заполнять в составе 4-ФСС? Этот вопрос волнует многих. Отвечаем: в расчете 4-ФСС за 3 квартал 2017 года нужно обязательно заполнить Титульный лист и таблицы 1, 2, 5. Также нужно заполнить (п. 2 Порядка заполнения расчета 4 – ФСС):

- таблицу 1.1 – если в январе – сентябре вы временно направляли работников в другую организацию или к ИП по договору о предоставлении персонала;

- таблицу 3 – если в январе – сентябре выплачивали физлицам страховое обеспечение (например, пособие по временной нетрудоспособности в связи с несчастным случаем на производстве);

- таблицу 4 – если в январе – сентябре были несчастные случаи на производстве.

Примеры и образцы заполнения

Как заполнять новый бланк 4-ФСС? Какие таблицы включать в расчет? Давайте разбираться на конкретном примере заполнения. Надеемся, что Инструкция по заполнению 4-ФСС позволит перенести свои данные в аналогичный расчет 4-ФСС.

Пример.

В обществе с ограниченной ответственностью «ПРОМО-С» (ООО «Промо-С») работают три человека (включая директора-учредителя), с которыми заключены трудовые договоры. Один из работников является инвалидом III группы. Все работники – граждане РФ. В течение 2017 года их численность не менялась.

За 3 квартал 2017 года работникам ООО “Промо-С” начислены следующие выплаты, облагаемые взносами на страхование от несчастных случаев («на травматизм»):

| Период | Облагаемые выплаты, начисленные работникам (руб. коп.) | ||

| без учета выплат в пользу работающего инвалида | выплаты работающему инвалиду | всего с учетом выплат работающему инвалиду | |

| I квартал 2017 г. | 210000 | 105000 | 315000 |

| II квартал 2017 г. | 210000 | 105000 | 315000 |

| Июль | 70000 | 35000 | 105000 |

| Август | 70000 | 35000 | 105000 |

| Сентябрь | 70000 | 35000 | 105000 |

| Итого за 3 квартал 2017 г. | 630000 | 315000 | 945000 |

ООО “Промос-С” применяет тариф по взносам на страхование от несчастных случаев в размере 0,40%. Скидки и надбавки к страховому тарифу, применяемому ООО “Промо-С”, не установлены. В отношении выплат работнику-инвалиду организация применяет тариф в размере 0,24%. Суммы начисленных ООО “Промо-С” за 3 квартал 2017 г. взносов на страхование от несчастных случаев составили:

На начало 2017 года у не было задолженности как у организации перед ФСС РФ, так и у подразделения ФСС РФ перед организацией.

По итогам 3 квартал 2017 года у организации образовалась задолженность в сумме 364,00 руб. Это страховые взносы, начисленные за сентябрь 2017 г., срок уплаты по которым – в октябре 2017 года.

Специальная оценка условий труда была проведена в 2016 году. В организации не были выявлены рабочие места с вредными и (или) опасными условиями труда. В 2017 году в организации не было несчастных случаев на производстве.

Титульный лист

Титульный лист нужно заполнить согласно правилам раздела II Порядка заполнения расчета 4 – ФСС. В поле «Код подчиненности» нужно указать присвоенный страхователю пятизначный код, в котором:

- первые четыре цифры означают код территориального органа ФСС РФ, в котором страхователь зарегистрирован;

- пятая цифра означает причину регистрации в качестве страхователя.

Численность на титульном листе

На титульном листе укажите (п. 5.15 Порядка заполнения 4-ФСС):

- в поле «Среднесписочная численность работников» – среднесписочную численность за 3 квартал 2017 года, рассчитанную в обычном порядке;

- в поле «Численность работающих инвалидов» – списочную численность инвалидов на 30.09.2017;

- в поле «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» – списочную численность занятых на вредных работах на 30.09.2017.

Таблица 1: расчет базы по страховым взносам

В таблице 1 отчета 4-ФСС за 3 квартал 2017 года необходимо:

- рассчитать базу для начисления взносов на страхование от несчастных случаев нарастающим итогом с начала расчетного периода и за каждый из трех последних месяцев отчетного периода;

- определить размер страхового тарифа с учетом скидки или надбавки.

Когда заполнять таблицу 1.1

Таблицу 1.1 в составе бланка 4-ФСС за 3 квартал 2017 года должны формировать исключительно те страхователи-работодатели, которые временно передают своих сотрудников другим организациям или предпринимателям. Если так, то в таблице требуется отразить:

- численность направленных работников;

- выплаты, с которых начислены страховые взносы, за полугодие, за апрель, май и июнь;

- выплаты в пользу инвалидов;

- ставку страховых взносов принимающей стороны.

В нашем примере заполнять эту таблицу не нужно, поскольку таких обстоятельств в отчетном периоде не было.

Таблица 2: расчеты по взносам

В таблице 2 отчета 4-ФСС за 3 квартал 2017 года нужно отразить следующие сведения по данным бухгалтерского учета (разд. III Порядка заполнения расчета 4 – ФСС):

- в строке 1 – задолженность по взносам на страхование от несчастных случаев на начало 2017 года;

- в строках 2 и 16 – начисленные с начала 2017 года и уплаченные суммы взносов на страхование от несчастных случаев («на травматизм»);

- в строке 12 – задолженность территориального органа ФСС РФ перед организацией на начало 2017 года;

- в строке 15 – произведенные с начала 2017 года расходы по страхованию от несчастных случаев;

- в строке 19 – задолженность по взносам на страхование от несчастных случаев на 30 сентября 2017 года, в том числе недоимку – по строке 20;

- в других строках – остальные имеющиеся данные.

Обратите внимание, что Приказом ФСС от 07.06.2017 № 275 в таблицу 2 формы 4 – ФСС добавлены:

- строка 1.1, в которой отражается сумма задолженности реорганизованного страхователя и (или) снятого с учета обособленного подразделения перед территориальным органом ФСС РФ;

- строка 14.1, где указываются сведения о задолженности территориального органа ФСС РФ перед реорганизованным страхователем и (или) перед снятым с учета обособленным подразделением.

Эти строки заполняют страхователи-правопреемники и организации, в состав которых входили такие обособленные подразделения.

Когда заполнять таблицу 4

Таблицу 4 сдавайте в составе отчета 4-ФСС за 2 квартал 2017 года, если с января по июнь имели место несчастные случаи на производстве или были выявили профзаболевания. Однако в нашем примере эту таблицу заполнять не нужно.

Таблица 5: специальная оценка и медосмотры

В таблице 5 отчета 4-ФСС за 3 квартал 2017 года необходимо отразить сведения:

- об общем количестве рабочих мест, подлежащих специальной оценке условий труда, и о результатах проведенной специальной оценки, а если срок действия результатов аттестации рабочих мест не истек, то сведения на основании этой аттестации;

- о проведенных обязательных предварительных и периодических медицинских осмотрах работников.

![]()

Ответственность: что грозит страхователям

За нарушение срока сдачи расчета 4 – ФСС за 3 квартал 2017 года установлен штраф: 5% суммы взносов на страхование от несчастных случаев, начисленных к уплате за июль, август и сентябрь за каждый полный или неполный месяц просрочки. При этом штраф не может быть меньше 1 000 рублей и не должен превышать 30% указанной суммы взносов (п. 1 ст. 26.30 Закона № 125-ФЗ).

Также работника компании, ответственного за представление отчетности (бухгалтера или директора), могут оштрафовать на сумму от 300 до 500 рублей (ч. 2 ст. 15.33 КоАП РФ).

Как происходит возмещение из ФСС в 2017 году

Несмотря на то, что с 2017 года контролировать уплату страховых взносов будут налоговые органы, проверять расходы по выплате пособий и выделять средства на возмещение таких затрат по-прежнему будет Фонд социального страхования.

За возмещением затрат по выплате пособий работодатель обращается в отделение ФСС в случаях, когда начисленных страховых взносов недостаточно для выплаты пособий или работодатель применяет пониженный «нулевой» тариф и взносы на обязательное социальное страхование не платит, например, плательщики на УСН (упрощенной системе налогообложения), осуществляющие льготные виды деятельности (ч.2 ст.4.6 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»).

В связи с тем, что новая форма 4-ФСС не содержит сведений по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходам, для возмещения расходов по пособиям, выплаченным после 1 января 2017 года потребуется дополнительно представить справку-расчет, которая должна включать все данные, поименованные в п.2 Приказа № 585н. В частности, сведения задолженности по взносам на начало и конец отчетного (расчетного) периода, о начисленных к уплате, доначисленных и уплаченных взносах, о расходах, которые не были приняты к зачету. Такая информация приводится на сайте ФСС.

По-прежнему остаются в ведении Фонда соцстраха. В ФСС, как и прежде, представляется форма 4-ФСС, претерпевшая значительные изменения. Мы расскажем, какой стала форма 4-ФСС - 2017, по которой уже совсем скоро страхователям предстоит отчитаться за 1 квартал, и как она заполняется.

Как изменилась форма 4-ФСС

Актуальная на сегодня форма расчета 4-ФСС утверждена приказом ФСС РФ от 26.09.2016 № 381, применять ее нужно, начиная с отчетности за 1 квартал 2017 года. Основное отличие от ранее действующего бланка – отсутствие разделов о взносах по нетрудоспособности и материнству, отчего новая форма 4-ФСС 2017 значительно уменьшилась в объеме.

В остальном сегодняшний расчет 4-ФСС выглядит практически так же, как раздел II старой формы, посвященный «травматическим» взносам, и особых новшеств не содержит.

Новый бланк формы 4-ФСС за 1 квартал 2017 состоит из титульного листа и пяти таблиц, в обязательном порядке из которых сдаются только таблицы 1, 2 и 5. Титул и эти разделы нужно представлять, даже если в отчетном периоде у страхователя вовсе не было начислений по «травматизму». Остальные таблицы заполняются, когда в наличии имеются соответствующие показатели.

Сроки сдачи новой формы 4-ФСС с 2017 года

Сроки для сдачи нового расчета по «травматизму» остались прежними, и зависят от количества сотрудников у страхователя (п. 1 ст. 24 закона от 24.07.1998 №125-ФЗ):

- если работников более 25, то расчет сдается электронно, а срок представления формы 4-ФСС 2017 – не позднее 25 числа месяца, после отчетного квартала;

- если работников меньше, то расчет можно сдать на бумаге, но в более сжатый срок – 20 числа следующего за отчетным периодом месяца.

Расчет нужно сдавать ежеквартально нарастающим итогом. За 1 квартал 2017 г. электронная форма сдается 25.04.2017, а бумажная - 20.04.2017.

При несоблюдении электронной формы в случае, когда это необходимо, страхователю грозит штраф 200 рублей. За не вовремя сданную форму 4-ФСС с 01.01.17 штраф налагается только по одному основанию – взносам на «травматизм». За каждый просроченный месяц ФСС взыщет от 5% до 30% от суммы взносов без учета выплаченных пособий, но не меньше 1000 рублей.

Напомним, что до 15 апреля страхователи должны подтвердить основной вид деятельности , предоставив в ФСС справку с указанием тех видов предпринимательства, по которым в 2016 году были получены доходы. Если этого не сделать, Фонд присвоит наивысший класс профриска из всех видов деятельности страхователя, что увеличит тариф взносов на «травматизм» (Постановление Правительства РФ от 17.06.2016 № 551).

Заполняем форму 4-ФСС за 1 квартал 2017

При заполнении новой формы 4-ФСС нужно следовать инструкции, которая утверждена приказом ФСС РФ № 381 (приложение № 2). Бумажный вариант расчета можно заполнять с помощью черной или синей ручки печатными буквами либо заполнить его на компьютере, для чего предварительно нужно скачать новую форму 4-ФСС 2017.

Вверху каждой страницы страхователю необходимо проставить свой регистрационный номер и код подчиненности, которые указаны в уведомлении, выданном при регистрации в ФСС. Внизу страницы ставится подпись страхователя и дата подписания.

Укажите на титульном листе номер корректировки: сдавая форму 4-ФСС за 1 кв. 2017 года впервые, проставьте «000», если сдается уточненный расчет - «001», при следующем уточнении этого же отчета – «002» и т.д. Уточненный отчет сдается по действовавшей в исправляемом периоде форме. Код отчетного периода для 1 квартала – «03», год «2017».

Все заполненные страницы новой формы 4-ФСС 2017 пронумеровываются, а их количество и число страниц приложений (если они есть) указываются на титульном листе.

Денежные показатели указываются в расчете без округлений – в рублях с копейками. Если какой-то показатель нулевой, соответствующая ему графа прочеркивается.

4-ФСС - это форма ежеквартальной отчетности в Фонд социального страхования РФ. Она представляет собой расчет по страховым взносам, начисленным и уплаченным работодателем в соцстрах. Речь идет о взносах по временной нетрудоспособности, в связи с материнством и на травматизм.

С отчетности за 2015 год использовать нужно новую Форму 4 – ФСС, которая утверждена Приказом ФСС РФ от 26.02.2015 N 59. Первый отчет по этой новой форме нужно было сдать за 1 квартал 2015 года.

Кто должен сдавать 4-ФСС?

По 4-ФСС отчитываются абсолютно все плательщики страховых взносов, которые выплачивают деньги физлицам, - как организации, так и индивидуальные предприниматели (если у них есть наемные работники). Сдают расчет 4-ФСС и частнопрактикующие лица (адвокаты, нотариусы), а также - все граждане, которые нанимают официальных помощников по трудовым договорам (среди таких помощников могут быть няни, домработницы, сторожа, водители и другие).

Обязательство в подаче расчета 4-ФСС не зависит ни от режима налогообложения (ОСНО, УСНО, ЕНВД, патент и т.п.), ни от формы собственности организации (коммерческая, бюджетная и т.п.).

Сроки отчетности по форме 4-ФСС

4-ФСС сдается ежеквартально. В бумажном виде - не позднее 20-го числа месяца, следующего за кварталом. В электронном - не позднее 25-го числа того же месяца.

Отчетность в электронном виде с 2015 года обязаны сдавать все работодатели с количеством работников 25 человек и более.

Состав отчета 4-ФСС

Форма 4-ФСС - довольно объемный отчет. Она состоит из титульного листа и 14 таблиц.

Обязательными к заполнению всеми страхователями являются:

- Титульный лист

- Таблица 1 (расчет по ОСС по временной нетрудоспособности и в связи с материнством)

- Таблица 3 (расчет базы для начисления взносов)

- Таблица 6 (база для начисления взносов)

- Таблица 7 (расчет по ОСС по травматизму)

- Таблица 10 (сведения о результатах спецоценки условий труда и медосмотрах работников

По мере наличия данных заполняются:

- таблица 2 (расходы по «больничному» страхованию)

- таблица 3.1 (сведения о работающих у вас иностранцах)

- таблица 4, 4.1, 4.2 и 4.3 (расчет соответствия условий на право применения пониженного тарифа)

- таблица 5 (расшифровка выплат за счет ФСС)

- таблица 8 (расходы по страхованию на травматизм)

- таблица 9 (численность пострадавших по всем видам страхования)

Подходит срок сдачи отчета в Фонд социального страхования по форме 4-ФСС за 1 квартал 2016 года. Мы подготовили подробную инструкцию по заполнению этой расчетной формы с учетом всех изменений и поправок.

Расчет по форме 4-ФСС должны предоставить в свой территориальный орган все организации и предприниматели, имеющие наемных работников. Срок сдачи данного отчета - до 20 числа месяца, следующего за отчетным кварталом в бумажном варианте и до 25 числа в электронном формате.

Форма 4-фсс последняя редакция 2016 была утверждена приказом от 25 февраля 2016 г. № 54, который внес поправки в приказ ФСС России от 26 февраля 2015 г. № 59. Поэтому при заполнении отчета необходимо руководствоваться обоими документами, а новый скачать лучше всего из последней редакции приказа. Рассмотрим отчетную форму подробнее.

Форма отчета

Форма 4-фсс за 1 квартал 2016 состоит из титульного листа и таблиц, которые необходимо заполнять только при наличии в учете определенных показателей. Обязательными для всех работодателей являются заполнение титульного листа и таблиц 1, 3, 6, 7 и 10. Остальные таблицы 2, 3.1, 4, 4.1, 4.2, 4.3, 5, 8, 9 нужно заполнять, только если есть данные. В противном случае эти листы просто не нужно представлять в территориальный орган ФСС России. По общему требованию в одну графу или строку можно вписать только один показатель, если данных нет, то проставляется прочерк. Новый бланк 4-фсс в 2016 году скачать можно здесь . Кроме того, в статье приведен порядок заполнения 4 фсс.

Скачать бланк 4-ФСС в excel формате

Заполнение титульного листа

Новая форма 4 фсс имеет измененный титульный лист, в сравнении с предыдущей версией документа. Страхователи должны заполнить его целиком, за исключением подраздела «Заполняется работником территориального органа Фонда». В 4-ФСС за 1 квартал 2016 года необходимо заполнить только первые две ячейки в поле «Отчетный период (код)». Однако если работодатель обращался в Фонд социального страхования РФ с заявлением о выделении ему денежных средств на выплату страхового обеспечения в пользу работника, он должен также заполнить две последние ячейки в этом поле.

Образец заполнения титульного листа форма 4 фсс за 1 квартал 2016

Поскольку по социальным взносам отчетными периодами являются квартал, полугодие и девять месяцев, в расчете за 1 квартал 2016 года необходимо проставить код «03». Если организация находится в стадии ликвидации, то в поле «Прекращение деятельности» необходимо поставить код «Л». В противном случае заполнять это поле не нужно. Однако поле «Полное наименование» необходимо заполнить всем страхователем. В нем должно быть указано наименование организации так, как прописано в учредительных документах.

Кроме того, следует проставить все реквизиты организации (ИНН, КПП, ОГРН). При этом следует обратить внимание на то, что в поле «ИНН» все организации в первых 2 ячейках должны указать «00». В полях для указания адреса в новой форме 4фсс с 2016 года появилось поле “Район”. Его нужно указывать только в том случае, если он есть в учредительных документах организации.

Особое внимание следует уделить полю «Шифр плательщика». В нем нужно указать правильную категорию плательщика страховых взносов, которую можно найти в таблице из приложений № 1-3 к приказу ФСС России. Причем, в первых 3 ячейках поля заполняется шифр из приложения № 1, в следующих двух ячейках – из приложения № 2, а в последних ячейках - из приложения № 3. Ошибки могут привести к тому, что отчет не будет принят контролирующим органом.

В поле 4 фсс последняя редакция 2016 «Среднесписочная численность работников» нужно указать численность всех застрахованных сотрудников организации. Однако это не списочная численность сотрудников на момент составления отчета, а численность, рассчитанная в соответствии с ежегодными указаниями Росстата. Обратите внимание, что в поле, предназначенном для заполнения показателя «из них: «женщин», необходимо также указать среднесписочную (рассчитанную по форме) численность женщин, трудоустроенных в организации за отчетный период.

После того, как весь отчет будет заполнен, его страницы необходимо пронумеровать и поставить их количество в поле «Расчет представлен на»

Заполнение таблицы 1

В поле «Код по ОКВЭД» необходимо указать код страхователя в соответствии с Общероссийским классификатором видов экономической деятельности только в том случае, если организация, сдающая расчет, применяет в соответствии со статьей 58 Федерального закона от 24.07.2009 г. № 212-ФЗ пониженный тариф страховых взносов.

В этой таблице новой формы 4 фсс с 2016 года следует указать все взаиморасчеты с ФСС России. В том числе, сумму задолженности у организации по страховым взносам по состоянию на 1 января 2016 года. Чтобы проверить этот показатель, его нужно сравнить с данными из строки 19 раздела 1 расчета за 2015 год. Он не изменяется в течение всего календарного года.

В этой таблице новой формы 4 фсс с 2016 года следует указать все взаиморасчеты с ФСС России. В том числе, сумму задолженности у организации по страховым взносам по состоянию на 1 января 2016 года. Чтобы проверить этот показатель, его нужно сравнить с данными из строки 19 раздела 1 расчета за 2015 год. Он не изменяется в течение всего календарного года.

Обязательно следует указать сумму страховых взносов, которая была начислена в отчетном периоде и подлежит уплате в Фонд. Необходимо обязательно детализировать эту сумму по месяцам - в 1 квартале это будет январь, февраль и март. Как показано в образце бланка 4 фсс за 1 квартал 2016.

Сумму взносов, доначисленную организации специалистами ФСС РФ по результатам камеральных и выездных проверок также следует указать в столбце обязательств страхователя. При условии, что это было в отчетном периоде. В противном случае нужно проставить прочерк. Кроме того, отражается сумма доначисленных взносов за прошлые отчетные периоды и сумма расходов организации на социальное страхование, которая не была принята соцстрахом к зачету.

В шестой строке таблицы 1 формы 4 фсс за 1 квартал 2016 указываем сумму денег, которые были получены компанией из Фонда социального страхования РФ и направлены на оплату социальных пособий работникам. Отдельно отражается сумма средств, которые вернулись организации из Фонда, как излишне уплаченные. В строке 8 приводится сумма строк 1-7, она является контрольной. Организация обязательно отражает в отчете сумму всех перечисленных ей страховых взносов. Их необходимо детализировать, указав все номера и даты платежек, которыми они были перечислены за три месяца квартала.

Ниже отражается задолженность Фонда перед страхователем на конец отчетного периода. Значит, в расчете форме 4фсс за 1 квартал 2016 года следует указать сумму задолженности по состоянию на 31 марта 2016 года. Сумма задолженности соцстраха также должна быть отражена по состоянию на 1 января 2016 года. При этом проверочными строками будут являться строки 9-11 из формы 4 фсс 2015, бланк скачать бесплатно которой можно на официальном сайте ФСС РФ. Отдельно выделяется сумма недоимки, которую списал с организации соцстрах. В строке 18 отражают сумму показателей строк 12, 15- 17, для контроля. Ниже следует указать сумму задолженности организации перед фондом на конец отчетного периода, то есть на 31 марта 2016 года.

Ниже отражается задолженность Фонда перед страхователем на конец отчетного периода. Значит, в расчете форме 4фсс за 1 квартал 2016 года следует указать сумму задолженности по состоянию на 31 марта 2016 года. Сумма задолженности соцстраха также должна быть отражена по состоянию на 1 января 2016 года. При этом проверочными строками будут являться строки 9-11 из формы 4 фсс 2015, бланк скачать бесплатно которой можно на официальном сайте ФСС РФ. Отдельно выделяется сумма недоимки, которую списал с организации соцстрах. В строке 18 отражают сумму показателей строк 12, 15- 17, для контроля. Ниже следует указать сумму задолженности организации перед фондом на конец отчетного периода, то есть на 31 марта 2016 года.

Заполнение таблицы 2

В данном разделе бланка 4 фсс за 1 квартал 2016 необходимо указать все сведения о расходах организации в отчетном периоде, произведенных на цели обязательного социального страхования. Сперва следует указать количество дней, оплаченных работникам за нахождение на больничном листе, а также число осуществленных выплат по временной нетрудоспособности работников и количество оплаченных пособий.

В строке 1 формы 4 фсс за 1 квартал 2016 следует указать число случаев назначения пособий по временной нетрудоспособности и их сумму, которая была выплачена за счет средств ФСС РФ. Расходы на оплату пособий по больничным листам внешним совместителям отражаются отдельно (данные по иностранным гражданам и лицам без гражданства в обоих случаях отражению в расчете не подлежат).

В строке 1 формы 4 фсс за 1 квартал 2016 следует указать число случаев назначения пособий по временной нетрудоспособности и их сумму, которая была выплачена за счет средств ФСС РФ. Расходы на оплату пособий по больничным листам внешним совместителям отражаются отдельно (данные по иностранным гражданам и лицам без гражданства в обоих случаях отражению в расчете не подлежат).

Суммы средств, зачтенные в счет страховых взносов, которые должны были быть перечислены в Фонд, отражаются нарастающим итогом. В поле 6 следует отдельно выделить сведения о социальных пособиях работников, которые оплачивает федеральный бюджет. В строке 16 нужно отразить сумму пособий, которые были начислены, но не были выплачены застрахованным гражданам. Как правило, это суммы пособий за последний календарный месяц квартала. В 4 фсс новой форме 2016 это март 2016 года. Обратите внимание, что нужно указывать только те пособия, срок выплаты по которым не был пропущен.

Заполнение таблицы 3

Данный раздел формы 4 фсс за 1 квартал 2016 предназначен для отражения базы организации, облагаемой взносами на обязательное социальное страхование, в силу законодательства о социальном обеспечении.В строке 1 отражается сумма выплат, которые были начислены по доходам всех работников организации. Традиционно требуется детализация по месяцам отчетного квартала. Дальше отражаются выплаты в пользу работников, которые не облагаются страховыми взносами. Следующее поле (отмечено на картинке) заполняется только, если в отчетном периоде были выплаты, которые превысили предельный размер, подлежащий обложению страховыми взносами в соцстрах. В 2016 году такой предел выплат по базе в ФСС России составляет 718 тысяч рублей. В итоговой строке отчета 4 фсс 2016 должна быть указана фактическая база выплат для начисления страховых взносов. Она исчисляется как разность строк 1-3. Эти сведения также требуют детализации.

- выплаты аптечных организаций;

- выплаты членам экипажей морских и речных судов (исключение - танкеры, предназначенные для хранения нефти в морских портах РФ);

- выплаты работникам индивидуальных предпринимателей, применяющих патентную систему налогообложения;

- выплаты, осуществленные российскими работодателями в пользу иностранных граждан и лиц без гражданства (исключение - высококвалифицированные специалисты из перечня Минтруда и граждане государств-членов ЕАЭС).

Заполнение таблицы 5

Форма 4 фсс 2016 содержит данные о таких пособиях, как:

Форма 4 фсс 2016 содержит данные о таких пособиях, как:

- пособие по временной нетрудоспособности;пособие по беременности;

- ежемесячное пособие по уходу за ребенком (с детализацией на 1,2,3 и последующих детей);

- оплата дополнительных выходных родителям детей-инвалидов;страховые взносы, начисленные на оплату таких дополнительных выходных.

Работодатели должны не только указать все суммы, но и детализировать их по категориям работников, выделив ликвидаторов аварий на Чернобыльской АЭС, работников ПО “Маяк” и Семипалатинского полигона.

В 4фсс последняя редакция 2016 необходимо показать базу, тарифные ставки и взаиморасчеты с Фондом по страховым взносам на травматизм. Все без исключения страхователи должны проставить в данном разделе код ОКВЭД. Размер тарифной ставки по страховым взносам на травматизм и профессиональные заболевания зависит от класса профессионального риска, который присваивается каждому работодателю. Он зависит от вида экономической деятельности организации, поэтому работодатели, которые осуществляют деятельность сразу в нескольких сферах, могут иметь сразу несколько классов профессионального риска. Их все необходимо указать в расчете. Поэтому данный раздел заполняется столько раз, сколько существует классов, присвоенных работодателю.

В новой форме 4 фсс следует указывать среднесписочную численность работающих в организации инвалидов, а также численность сотрудников, которые заняты на работах с вредными или опасными производственными факторами.

В новой форме 4 фсс следует указывать среднесписочную численность работающих в организации инвалидов, а также численность сотрудников, которые заняты на работах с вредными или опасными производственными факторами.

Заполнение таблицы 6

Порядок заполнения 4 фсс предполагает, что в данной таблице нужно проставить сумму выплат в пользу работников. Они отражаются нарастающим итогом с начала года. Отдельно указывается каждый из трех месяцев текущего отчетного периода. Далее следует указать суммы выплат, не облагаемых страховыми взносами на травматизм. Традиционно с детализацией. В строке 3 указывается разница между этими двумя показателями, что и будет базой для начисления страховых взносов. В строке 4 нужно выделить все выплаты, сделанные работникам-инвалидам.Размер страхового тарифа организации следует указать в строке 5. При наличии права на скидку, обязательно указывается ее процент. А надбавка к тарифу, соответственно, проставляется в строке 7, следующее поле укажет проверяющим на дату, когда эта надбавка была установлена. Итоговый тариф нужно указать с двумя знаками после запятой.

Порядок заполнения 4 фсс предполагает, что в данной таблице нужно проставить сумму выплат в пользу работников. Они отражаются нарастающим итогом с начала года. Отдельно указывается каждый из трех месяцев текущего отчетного периода. Далее следует указать суммы выплат, не облагаемых страховыми взносами на травматизм. Традиционно с детализацией. В строке 3 указывается разница между этими двумя показателями, что и будет базой для начисления страховых взносов. В строке 4 нужно выделить все выплаты, сделанные работникам-инвалидам.Размер страхового тарифа организации следует указать в строке 5. При наличии права на скидку, обязательно указывается ее процент. А надбавка к тарифу, соответственно, проставляется в строке 7, следующее поле укажет проверяющим на дату, когда эта надбавка была установлена. Итоговый тариф нужно указать с двумя знаками после запятой.

Заполнение таблицы 10

В данном разделе необходимо указать факт проведения специальной проверки условий труда, количество рабочих мест по факту и на момент проверки, а также присвоенный рабочим местам класс 3 или 4.

В данном разделе необходимо указать факт проведения специальной проверки условий труда, количество рабочих мест по факту и на момент проверки, а также присвоенный рабочим местам класс 3 или 4.

Заполнение таблицы 4 форма 4фсс за 1 квартал 2016

Расчет 4 фсс последняя редакция образец заполнения которого приведен выше, может быть направлен в Фонд социального страхования в электронном виде. Электронный формат бланка 4 ФСС можно скачать бесплатно на официальном сайте Фонда. Также подготовить отчет по форму 4-ФСС можно в бухгалтерских программах.

Срок сдачи расчета за 1 квартал 2016 года в электронном виде - 25 апреля 2016 года.

Расчет 4 фсс последняя редакция образец заполнения которого приведен выше, может быть направлен в Фонд социального страхования в электронном виде. Электронный формат бланка 4 ФСС можно скачать бесплатно на официальном сайте Фонда. Также подготовить отчет по форму 4-ФСС можно в бухгалтерских программах.

Срок сдачи расчета за 1 квартал 2016 года в электронном виде - 25 апреля 2016 года.

Данная инструкция поможет заполнить расчет 4 ФСС за 1 квартал 2016 года с учетом всех изменений в законодательстве и рекомендаций соцстраха. На Петербургском правовом портале вы всегда сможете найти самые актуальные отчетные формы и нормативно правовые акты, их регулирующие.