Пример заполнения расчета по страховым взносам в случае выплаты пособия по уходу за ребенком. Пример заполнения расчета по страховым взносам в случае выплаты пособия по уходу за ребенком I

ДЛДЕТИ – кодовое обозначение статуса «декретника» в системе персонифицированного учета. Он должен быть проставлен для соответствующей категории сотрудниц, числящихся у работодателя. Этот тип сведений подается в ПФР, несмотря на то, что сбором взносов и отчетностью по ним занимается ИФНС. С января 2017 года работодатели должны сдавать в обслуживающее их подразделение ПФР два типа отчетности – ежемесячные сведения обо всех трудоустроенных у него застрахованных лицах и ежегодную форму со сведениями о страховом стаже по всем сотрудникам – СЗВ-СТАЖ, образец заполнения которой вы найдете .

ДЛДЕТИ ПФР – что это?

Обозначение кодов по типу стажа застрахованных лиц, трудящихся на предприятии или у ИП, указывается только в СЗВ-СТАЖ. Шаблон бланка утвержден постановлением от 11.01.2017 г. № 3п (издан Правлением ПФР). Для информации о разных периодах работы по всем застрахованным сотрудникам работодателя предусмотрен третий раздел.

Такой набор сведений необходим пенсионным структурам для идентификации общего страхового стажа по каждому человеку. Итоговое значение этого показателя будет использоваться при начислении пенсии. Суммированию подлежат только те временные промежутки, которые по нормам законодательства могут быть отнесены к страховому стажу. В эту категорию входят и некоторые периоды, когда с человеком у предприятия или ИП заключен трудовой договор, но сотрудник фактически не выполнял свои обязанности, не находился на своем рабочем месте. Пример – отпуск, отводимый для ухода за детьми до достижения ими возраста 1,5 лет.

ДЛДЕТИ – расшифровка ПФР приводится, как отпуск за детьми в возрасте 1,5-3 года. Это время, когда женщина фактически не осуществляла трудовую функцию по причине нахождения в отпуске по уходу за ребенком. Такой вид отпуска предусмотрен трудовым правом и не может быть прерван по инициативе работодателя. Особенность его в том, что с момента исполнения ребенку полутора лет время, проведенное сотрудницей дома, перестает учитываться в страховом стаже. Но право на зачисление этих месяцев в трудовой стаж не утрачивается.

ДЛДЕТИ и ДЕТИ – в чем разница:

- первый показатель используется для идентификации категории работниц, которые ухаживают за детьми в возрасте 1,5-3 года, стаж не является страховым;

- кодовое обозначение ДЕТИ применяется для группы сотрудников, которые пребывают в отпуске по уходу за своими детьми при условии включения этого времени в страховой тип стажа (возраст ребенка должен быть до 1,5 лет).

В обоих случаях коды предусмотрены для работников, которые не работают, так как ухаживают за своими детьми. Касается это только мам. Для дедушек, бабушек и других родственников, опекунов отчетной формой предлагаются отдельное кодовое обозначение (ДЕТИПРЛ). Шифры должны быть проставлены в графе 11. Полный перечень кодов приведен в Классификаторе параметров, который утвержден постановлением № 3п. Несмотря на то, что для определения общего страхового стажа важен только период ухода за маленькими детьми до 1,5 лет, указывать в сведениях необходимо все виды отпусков и стажа, чтобы у пенсионных органов была возможность аккумулировать полный спектр информации о трудовой деятельности по каждому застрахованному лицу.

Расчет по страховым взносам за 9 месяцев

В конце октября страхователям предстоит сдать в ФНС расчет по страховым взносам за 9 месяцев. В данной статье эксперты рассмотрят типичные вопросы бухгалтеров, возникающие при заполнении формы.

- в электронном виде, если численность работников составляет 26 и более человек;

- на бумажном носителе при численности не более 25 человек.

Если в течение отчетного периода у организации были выплаты в пользу физлиц, нужно представить в ФНС титульный лист, раздел 1, подразделы 1.1 и 1.2 приложения № 1 к разделу 1, приложение № 2 к разделу 1, раздел 3. Остальные листы заполняются при наличии определенных обстоятельств (выплата пособий из ФСС, взносы по дополнительному тарифу и т. п.).

В случае отсутствия выплат в отчетном периоде страхователь обязан представить нулевой расчет с обязательными разделами, указанными выше.

Если директор — единственный работник

Иногда в небольших компаниях единственным работником является директор.

Если с директором заключен трудовой договор, нужно сдавать расчет по страховым взносам. В этом случае директор — застрахованное лицо в системе социального страхования, и его данные нужно учитывать при формировании расчета по страховым взносам.

В подразделах 1.1. и 1.2 раздела 1 количество застрахованных лиц будет равно 1.

Если директору не производились выплаты в связи с отпуском без сохранения заработной платы, расчет все равно нужно сдать.

Материальная выгода

Если компания выдаст сотруднику беспроцентный заем, у работника возникнет материальная выгода.

Сумму материальной выгоды не нужно включать в расчет по страховым взносам. Материальная выгода определяется по договорам ГПХ, не связанным с трудовыми отношениями или выполнением работ (услуг), то есть не является объектом обложения страховыми взносами, согласно ст. НК РФ.

Как отразить пособие, выплачиваемое в связи с отпуском по уходу за ребенком от 1,5 до 3 лет

Пособие, которое выплачивается работникам в отпуске по уходу за ребенком от 1,5 до 3 лет, нужно отражать в расчете по страховым взносам.

Выплаты в пределах, установленных государством, не облагаются страховыми взносами.

Данное пособие, в частности, нужно отразить:

- в строке 040 «Сумма, не подлежащая обложению страховыми взносами» подраздела 1.1 раздела 1;

- в строке 040 «Сумма, не подлежащая обложению страховыми взносами» подраздела 1.2 раздела 1;

- в строке 030 «Сумма, не подлежащая обложению страховыми взносами» приложения 2.

Взносы с выплат иностранцам на патенте, работающим по трудовым договорам

При заключении трудовых договоров с иностранцами, работающими на основании патента, компания (ИП) также уплачивает страховые взносы.

Исчисление страховых взносов зависит от категории иностранного сотрудника. В отношении постоянно проживающих иностранных граждан (есть вид на жительство) и временно проживающих (есть разрешение в виде отметки в паспорте) страховые взносы уплачиваются по тарифам, установленным для граждан РФ.

Исходя из положений п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ , п. 1 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ иностранные граждане (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ), временно пребывающие на территории Российской Федерации и работающие по трудовому договору, подлежат обязательному пенсионному страхованию и обязательному социальному страхованию на случай временной нетрудоспособности.

В отношении доходов, начисленных в пользу временно пребывающих иностранцев, уплата взносов на пенсионное страхование происходит по общим тарифам, взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством нужно исчислять исходя из ставки 1,8 % (ст. 422 , НК РФ).

Обязательному медицинскому страхованию иностранные граждане, временно пребывающие в Российской Федерации, не подлежат (ст. 10 Федерального закона от 29.11.2010 № 326-ФЗ).

Сумма заработной платы и иных вознаграждений, начисленных в пользу временно пребывающих иностранных граждан, работающих по патенту, исключается из строки 030 подраздела 1.2 приложения 1 расчета страховых взносов, так как указанные граждане не являются застрахованными в системе обязательного медицинского страхования РФ.

Отрицательные значения в расчете по страховым взносам

Если сумма выплат по больничным листам превысила сумму исчисленных взносов на случай временной нетрудоспособности и в связи с материнством, возникает задолженность бюджета перед страхователем. Данную разницу страхователи отражают в строке 090 приложения 2 раздела 1. В этой же строке отражается сумма взносов, подлежащих уплате в бюджет. В любом случае в строке 090 все суммы должны быть отражены со знаком плюс.

По данным ФНС, некоторые страхователи в случае превышения произведенных расходов над исчисленными страховыми взносами показывали в строке 090 отрицательные значения.

При формировании сведений персонифицированного учета у страхователей возникают вопросы по порядку отражения отпуска по уходу за ребенком до 3-х лет в персотчетности. В статье методисты «1С» разъясняют, как следует отразить эту ситуацию в программе «1С:Зарплата и управление персоналом 8».

Как должна выглядеть запись о стаже

Надо ли указывать в формах в графе Дополнительные сведения записи о стаже - код «ДЕТИ» (рис. 1).

Рис.1

В постановлении Правления ПФ РФ от 31.07.2006 № 192 «О формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и инструкции по их заполнению» (в ред. постановления Правления ПФ РФ от 24.03.2011 № 59П) приведен перечень случаев, когда надо указывать код «ДЕТИ»:

- абзац 5 статьи 256 ТК РФ;

- статья 10 Закона Российской Федерации от 20 ноября 1990 г.№340-1 «О государственных пенсиях в Российской Федерации»;

- подпункт 3 пункта 1 статьи 11 Федерального закона 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации»;

- статья 256 ТК РФ;

- подпункт 2 пункта 2 статьи 1 Федерального закона от 21.03.2005 № 18-ФЗ «О средствах федерального бюджета, выделяемых Пенсионному фонду Российской Федерации на возмещение расходов по выплате страховой части трудовой пенсии по старости трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца отдельным категориям граждан».

«Отпуска по уходу за ребенком засчитываются в общий и непрерывный трудовой стаж, а также в стаж работы по специальности (за исключением случаев досрочного назначения трудовой пенсии по старости) ».

Период отпуска по уходу за ребенком до 3-х лет не является страховым стажем и не включается в индивидуальные сведения по персонифицированному учету за 2011 год в случае, если в этот период застрахованному лицу не производились выплаты, облагаемые страховыми взносами. Данное правило, возможно, будет изменено, начиная с отчетности за 1 квартал 2012 года.

Согласно пункту 3 части 1 статьи 11 Федерального закона от 17.12.2001 № 173-ФЗ в страховой стаж наравне с периодами работы и (или) иной деятельности, которые предусмотрены статьей 10 названного Федерального закона, засчитывается период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности.

Конечно, в абзаце 5 статьи 256 ТК РФ речь идет об отпуске по уходу за ребенком до 1,5 лет, но можно предположить, что именно на основании этого, вырванного из контекста, абзаца некоторые региональные ПФ требуют установить реквизит «Дети». Фактический подсчет стажа для пенсии в настоящий момент происходит в другом программном обеспечении в ПФ, где этот отпуск в стаж не включится.

Поэтому можно пойти навстречу требованиям фондов и установить код «Дети».

Чтобы при формировании отчета в ПФР этот реквизит устанавливался автоматически, нужно у вида расчета на закладке Использование установить соответствующий вид стажа (рис. 2).

Рис.2

Должна ли сумма 50 рублей отразиться в суммах СЗВ-6-1, СЗВ-6-2, СЗВ-6-3

Так как это пособие страховыми взносами не облагается, то в настройке вида расчета Пособие по уходу за ребенком до трех лет нужно установить на закладке Взносы соответствующий вид дохода (рис. 3).

Рис.3

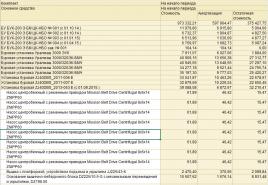

Ясно, что взносы за этот период в СЗВ-6-1 (СЗВ-6-2) будут нулевые (рис. 4).

Рис.4

А вот доход в размере 50 рублей был получен, что и отражается форме СЗВ-6-1 (рис. 5).

Рис.5

В какой графе РСВ-1 следует отразить пособие по отпуску за уходом за ребенком до 3-х лет

При формировании отчета по форме РСВ-1 эти 50 рублей как суммы «не подлежащие обложению страховыми взносами, указанные в статье 9 Закона № 212-ФЗ», попадают в одноименную строку 210 и, соответственно, в итоговую строку 200, и с разбивкой по возрасту (рис. 6).

Нужно ли указывать по строке 201 формы РСВ-1 (суммы выплат и иных вознаграждений, не подлежащих обложению страховыми взносами на обязательное пенсионное страхование в соответствии со статьей 9 Федерального закона от 24 июля 2009 года № 212-ФЗ) компенсационную выплату матерям, находящимся в отпуске по уходу за ребенком до 3-х лет в размере 50 руб. в месяц? Данная компенсация не поименована в статье 9 ФЗ № 212-ФЗ.

Да, нужно. Компенсация на период отпуска по уходу за ребенком до трех лет относится к оплате труда (ст. 129 ТК РФ, п. 20 Порядка, утвержденного постановлением Правительства РФ от 3 ноября 1994 г. № 1206). Хотя она и платится за счет средств организации, обязанность по ее выплате утверждена законодательством РФ (подп. «а» п. 11 Порядка, утвержденного постановлением Правительства РФ от 3 ноября 1994 г. № 1206). А, следовательно, страховыми взносами не облагается.

Поэтому выплаты в пользу сотрудниц, находящихся в отпуске по уходу за ребенком до 3 лет, включаются в строки 200 и 201 подраздела 2.1 формы РСВ-1 ПФР.

Обратите внимание: на сотрудниц, находящихся в отпуске по уходу за ребенком до 3 лет, обязательно представляются индивидуальные сведения (раздел 6) с кодировкой «ДЛДЕТИ» в строках стажа.

Галины Орловой , внештатного консультанта ФСС России

Как отразить в бухучете и при налогообложении компенсацию в период отпуска по уходу за ребенком до трех лет. Организация применяет общую систему налогообложения

НДФЛ и страховые взносы

Компенсация по уходу за ребенком до трех лет относится к компенсационным выплатам, установленным законодательством. Организация выплачивает ее в обязательном порядке независимо от наличия такого условия в трудовых (коллективных) договорах. То есть сотрудник получает ее вне рамок заключенных с организацией соглашений о трудовой деятельности. Это следует из Указа Президента РФ от 30 мая 1994 г. № 1110 . Поэтому данную сумму не облагайте:

- НДФЛ (п. 3 ст. 217 НК РФ);

- взносами на обязательное пенсионное (социальное, медицинское) страхование ( , );

- взносами на страхование от несчастных случаев на производстве и профзаболеваний ().

Порядок учета компенсации при расчете остальных налогов зависит от того, применяет организация только общую систему налогообложения или совмещает ее с ЕНВД.

Индивидуальные сведения на работников теперь входят в состав новой формы РСВ-1 ПФР

Как показывать в форме выплаты беременным женщинам и иностранцам

-Такой вопрос. Нужно ли вносить в форму РСВ-1 ПФР сведения по декретницам и женщинам, находящимся в отпуске по уходу за ребенком до полутора лет и от полутора до трех лет?

-Да, выплаты в пользу таких сотрудниц включаются в строки 200 и 201 подраздела 2.1 «Расчет страховых взносов по тарифу» формы РСВ-1 ПФР. Также на них обязательно представляются индивидуальные сведения, это раздел 6, с соответствующей кодировкой в строках стажа. Соответственно эти работницы включаются в число застрахованных лиц, указываемое на титульном листе формы РСВ-1 ПФР. Однако их не нужно включать в показатель строки 207 подраздела 2.1, если в отчетном периоде в отношении сотрудниц не начислялись взносы.

-Понятно, а какой код нужно указать, отражая периоды стажа, когда сотрудница находилась в отпуске по уходу за ребенком?

-Заполняя сведения в отношении сотрудницы, находящейся в отпуске по уходу за ребенком до полутора лет, в разделе 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица» указывают код «ДЕТИ», а от полутора до трех лет - вписывают код «ДЛДЕТИ».

-Где посмотреть все коды по застрахованным лицам?

-Коды указаны в приложении № 2 к Порядку заполнения формы.

В последнее время очень много вопросов мне задают о видах стажа, используемых в отчетности в ПФР. Что такое "ДЛОТПУСК" и когда надо его указывать? Чем вид "ДЕТИ" отличается от вида "ДЛДЕТИ"? В этой статье я расскажу, в каких случаях используются самые популярные виды стажа и как отразить события, соответствующие перечисленным кодам, в программах 1С, поддерживающих сложный расчет зарплаты.

Начнем мы с сотрудниц, находящихся в декретном отпуске. Итак, какие виды стажей используются в этот период:

1) ДЕКРЕТ - отпуск по беременности и родам. В программах 1С регистрируется как оплата по больничному листу (документ "Начисление по больничному листу"), который сотрудница предоставляет после 30-ти недель беременности. В том случае, если после родов больничный продлен на 16 дней, то также указывается код "ДЕКРЕТ" за этот период, для чего вводится продолжение больничного листа.

2) "ДЕТИ" - отпуск по уходу за ребенком до 1,5 лет. В течение этого периода в программах 1С осуществляется начисления пособия по уходу за ребенком за счет фсс. Назначение пособия фиксируется документом "Отпуска по уходу за ребенком".

3) "ДЛДЕТИ" - отпуск по уходу за ребенком от 1,5 до 3 лет. В течение этого периода осуществляется лишь начисление пособия в размере 50 рублей, отражается в 1С так же, как предыдущий вид.

По другим видам отпусков используются следующие коды:

1) "ДЛОТПУСК" - ежегодный оплачиваемый отпуск. Начиная с 1 января 2014 года необходимо выделать периоды пребывания в оплачиваемом отпуске таким кодом. В программах 1С регистрируется документом "Начисление отпуска сотрудникам организаций".

2) "УЧОТПУСК" - таким кодом обозначается нахождение сотрудника в учебном отпуске. Такие дополнительные отпуска предоставляются работникам, совмещающим работу с обучением. В программах 1С также регистрируются документом "Начисление отпуска сотрудникам организаций". Необходимо установить галочку "Дополнительный отпуск" и указать вид отпуска - "учебный".

3) "АДМИНИСТР" - отпуск без сохранения заработной платы. В 1С регистрируется документом "Невыходы", расположенным на вкладке "Расчет зарплаты".

4) "ЧАЭС" - дополнительный отпуск граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС. Регистрируется документом "Начисление отпуска сотрудникам организаций" как дополнительный отпуск. Однако необходимо добавить новый вид расчета и настроить его, указав соответствующий вид стажа.

В том случае, если сотрудник отсутствовал из-за болезни и предоставил больничный лист (за исключением больничного по беременности и родам), то данный период отражается с кодом "ВНЕТРУД". Регистрируется в программе документом "Начисление по больничному листу".

Код "НЕОПЛ" используется в большом количестве случаев и обозначает неоплачиваемые периоды. Но чаще всего его применяют при прогулах, простоях по вине работника. Для их отражения в программе необходимо воспользоваться документом "Невыходы" или сделать регистрацию разовых начислении, предварительно настроив отражение стажа в начислении.

"ПРОСТОЙ" - это время простоя по вине работодателя. В программе отражается документом "Регистрация разовых начислений", в котором необходимо выбрать соответствующий вид расчета и указать даты.

Существуют еще различные виды кодов, которые используются значительно реже, чем перечисленные. Но если у Вас есть вопросы по какому-то виду стажа, о котором я не упомянула в данной статье, то Вы можете задать свой вопрос в комментариях. Также спрашивайте, если что-то не получается настроить для перечисленных кодов по отражению в программах 1С.